Markt für axiale Spondyloarthritis

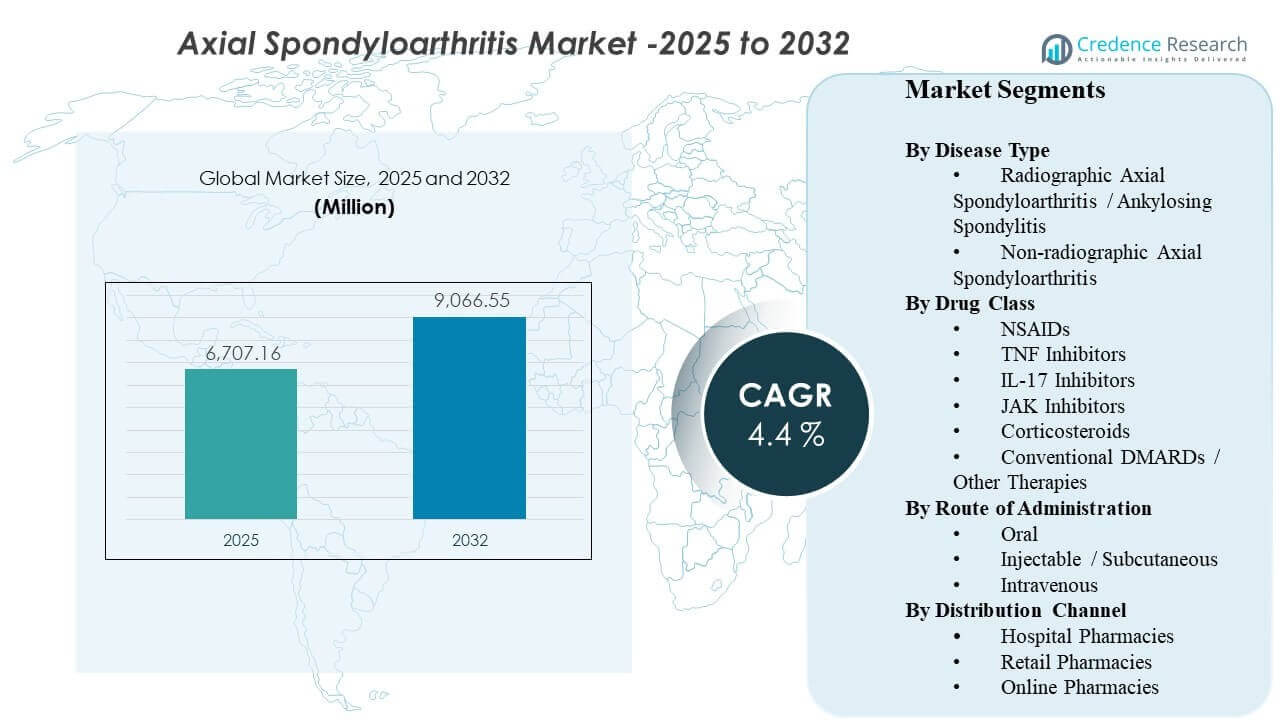

Die globale Marktgröße für axiale Spondyloarthritis wurde 2025 auf 6.707,16 Millionen USD geschätzt und soll bis 2032 9.066,55 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,4 % von 2025 bis 2032. Die Nachfrageausweitung wird hauptsächlich durch frühere und sicherere Diagnosen von entzündlichen Rückenschmerzen in Kombination mit einem breiteren Einsatz gezielter Therapien, die die Krankheitskontrolle verbessern im Vergleich zu einer reinen Symptombehandlung, vorangetrieben. Im Prognosezeitraum wird erwartet, dass breitere Zugangswege für fortschrittliche Therapien und die Stärkung der Kapazitäten der spezialisierten Versorgung in entwickelten Märkten die Behandlungsraten sowohl bei radiografischen als auch nicht-radiografischen Erkrankungen weiter steigen lassen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für axiale Spondyloarthritis 2025 |

6.707,16 Millionen USD |

| Markt für axiale Spondyloarthritis, CAGR |

4,4% |

| Marktgröße für axiale Spondyloarthritis 2032 |

9.066,55 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 6.707,16 Millionen USD auf 9.066,55 Millionen USD bei einer CAGR von 4,4 % (2025–2032) wachsen.

- Radiografische axiale Spondyloarthritis / ankylosierende Spondylitis bleibt mit einem Anteil von 65,7 % die führende Krankheitsart.

- Konventionelle DMARDs / andere Therapien machen mit 48,3 % den größten Anteil der Arzneimittelklasse aus.

- Injektions- / subkutane Therapien führen nach Verabreichungsweg mit einem Anteil von 46,4 %, unterstützt durch den etablierten Einsatz von Biologika.

- Nordamerika repräsentiert den größten regionalen Umsatzanteil mit 35,62 %, was auf eine höhere Diagnose- und Biologikazugangsintensität zurückzuführen ist.

Segmentanalyse

Die klinische Praxis verschiebt sich hin zu einer früheren Identifizierung der axialen Spondyloarthritis, was die behandelte Population über Patienten mit langjährigem radiografischem Schaden hinaus erweitert. Kürzere Diagnosewege, unterstützt durch Bildgebung und klarere Klassifizierungskriterien, erhöhen die Initiierungsraten der krankheitsmodifizierenden Behandlung, insbesondere für Patienten, die zuvor symptomatische Pflege durchlaufen haben. Diese Verschiebung erhöht die Nachfrage nach Biologika und gezielten synthetischen Wirkstoffen und verbessert auch die Persistenz, wenn Patienten messbare Symptomkontrolle und funktionelle Verbesserung erfahren.

Die Therapieauswahl wird zunehmend durch Bequemlichkeit und Regelungen der Kostenträger beeinflusst. Subkutane Biologika bleiben aufgrund der etablierten Erfahrung der Kliniker und Patientenunterstützungsprogramme zentral, aber orale Optionen gewinnen an Aufmerksamkeit für Patienten, die Einfachheit der Verabreichung und weniger Klinikbesuche priorisieren. Gleichzeitig prägen durch Biosimilars getriebene Preiskonkurrenz und Step-Therapie-Politiken die Sequenzierung über TNF, IL-17 und neuere gezielte Optionen, was die Notwendigkeit für differenzierte Wirksamkeit, Verträglichkeit und langfristige Reaktionsdauerhaftigkeit verstärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Krankheitsart

Radiographische axiale Spondyloarthritis / Ankylosierende Spondylitis machte den größten Anteil von 65,7 % im Jahr 2025 aus. Sie führt, weil die radiographische Erkrankung eine klarere diagnostische Bestätigung und etabliertere Behandlungswege hat, was die Einleitung der Therapie beschleunigt. Kliniker haben auch tiefere Erfahrung im Umgang mit ankylosierender Spondylitis mit Biologika, was eine sichere Eskalation nach dem Versagen von NSAR unterstützt. Im Laufe der Zeit heben frühere Überweisungsmuster und besserer Zugang zu bildgebenden Verfahren die Behandlungsintensität weiter an und tragen zur Umsatzbeitrag des Segments bei.

Einblicke nach Medikamentenklasse

Konventionelle DMARDs / Andere Therapien machten den größten Anteil von 48,3 % im Jahr 2025 aus. Diese Kategorie profitiert von ihrer Rolle im grundlegenden Management neben NSAR und ihrer Relevanz in breiteren entzündlichen Krankheitswegen, in denen Überlappungszustände behandelt werden. Behandlungsalgorithmen treiben auch die konsistente Nutzung nicht-biologischer Optionen vor und neben fortgeschrittenen Therapien in vielen Märkten an. Preiszugänglichkeit, Vertrautheit und Formulierung verstärken das Volumen, selbst wenn gezielte Wirkstoffe bei schwereren oder refraktären Patienten Marktanteile gewinnen.

Einblicke nach Verabreichungsweg

Injektabel / Subkutan machte den größten Anteil von 46,4 % im Jahr 2025 aus. Der Weg ist verankert in lang etablierten Modellen der Biologika-Verabreichung, die durch Schulungen zur Heimverabreichung, Patientensupportdienste und vorhersehbare Adhärenzroutinen unterstützt werden. Selbstinjektoren reduzieren auch die Abhängigkeit von Infusionszentren und können die Belastung durch nicht-medikamentöse Verabreichung senken. Da mehr Patienten Biologika früher im Krankheitsverlauf beginnen, bleibt die subkutane Anwendung eine Kernmodalität für die laufende Erhaltungstherapie.

Einblicke nach Vertriebskanal

Krankenhausapotheken machten den größten Anteil von 42,2 % im Jahr 2025 aus. Die Einleitung und frühe Überwachung sind häufig an von Spezialisten geführte Krankenhaussysteme gebunden, in denen Behandlungsentscheidungen, Diagnostik und Therapieeinführungen in einem koordinierten Workflow stattfinden. Krankenhausapotheken verwalten auch die Kühlkettenhandhabung und Vorautorisierungsprozesse für Spezialtherapien, was eine konsistente Abgabe unterstützt. Selbst wenn der Spezialvertrieb und die Heimlieferung expandieren, bleiben Krankenhäuser ein primärer Zugangspunkt für Starts, Wechsel und komplexe Fälle.

Markttreiber für axiale Spondyloarthritis

Frühere Diagnose und zunehmende behandelte Prävalenz

Die frühere Identifizierung von entzündlichem Rückenschmerz erhöht die Anzahl der Patienten, die den Behandlungsweg betreten, bevor irreversible strukturelle Schäden auftreten. Der breitere Einsatz von Bildgebung und verbesserte klinische Klassifikation reduzieren diagnostische Unsicherheiten, was eine schnellere Überweisung zur rheumatologischen Versorgung unterstützt. Infolgedessen beginnen mehr Patienten mit der krankheitsmodifizierenden Therapie, anstatt sich ausschließlich auf episodische Symptomkontrolle zu verlassen. Dies erweitert die behandelte Prävalenz sowohl in radiographischen als auch nicht-radiographischen Populationen und erhöht die langfristige Therapiedauer pro Patient.

- Zum Beispiel gibt Siemens Healthineers an, dass seine Deep Resolve MRI-Technologie die Zeit für Gehirn-MRT-Scans um bis zu 70 % verkürzen kann. Das Unternehmen hat auch hervorgehoben, dass der 3T-Knie-MRT-Workflow von etwa 10 Minuten auf unter 2 Minuten reduziert wurde, während der diagnostische Wert erhalten bleibt. Dies unterstreicht, wie schnellere hochqualitative Bildgebung helfen kann, diagnostische Engpässe in Entzündungskrankheitspfaden zu reduzieren.

Therapeutische Innovation und breitere Mechanismenauswahl

Neuere zielgerichtete Optionen und erweiterte biologische Mechanismen verbessern die Krankheitskontrolle bei Patienten mit unzureichender Reaktion auf Erstlinientherapien. Kliniker haben jetzt eine größere Fähigkeit, zwischen Mechanismen zu wechseln, um anhaltende Entzündungen zu managen, was die Wahrscheinlichkeit erhöht, Patienten in aktiver Therapie zu halten. Die wachsende Bandbreite an Optionen unterstützt auch die Personalisierung der Behandlung basierend auf Komorbiditäten, Verträglichkeit und Patientenpräferenzen. Dies erhöht den Gesamtmarktwert, indem die Nachfrage über mehrere Therapielinien hinweg aufrechterhalten wird und eine längere Persistenz bei fortgeschrittenen Wirkstoffen unterstützt wird.

- Zum Beispiel berichtete UCB in seinem Phase-III-Programm BE MOBILE, dass BIMZELX in Woche 16 bei 47,7 % der Patienten mit nicht-röntgenologischer axSpA (61/128) und 44,8 % der Patienten mit röntgenologischer axSpA (99/221) ASAS40 erreichte, im Vergleich zu 21,4 % (27/126) und 22,5 % (25/111) mit Placebo. Dies zeigt, wie ein neuerer IL-17A/IL-17F-Mechanismus die Wechseloptionen über die Erstlinientherapie hinaus erweitern kann.

Entwicklung der Kostenträgerabdeckung und durch Biosimilars getriebene Zugangserweiterung

Formularentscheidungen und Step-Therapie-Regeln beeinflussen stark die Behandlungssequenzierung, erweitern jedoch auch den Zugang, da Kostenträger nach kosteneffizienten Wegen suchen. Biosimilars können Erschwinglichkeitsbarrieren senken und die Aufnahme biologischer Therapien in breiteren Patientenkohorten erhöhen. Niedrigere Nettopreise können einen früheren Beginn bei geeigneten Patienten fördern und Abbrüche aufgrund von Kostenbelastungen reduzieren. Da sich die Abdeckungspolitiken stabilisieren und der Wettbewerb zunimmt, werden voraussichtlich mehr Patienten in biologische Pfade eintreten, was die Marktexpansion unterstützt.

Komfort, Unterstützung bei der Adhärenz und sich verändernde Versorgungsmodelle

Die Präferenz der Patienten für bequeme Therapieoptionen beeinflusst die Routenwahl und Persistenz, insbesondere bei chronischen Entzündungskrankheiten, die eine langfristige Behandlung erfordern. Subkutane Therapien, die durch robuste Patientenunterstützungsprogramme unterstützt werden, reduzieren Reibungen beim Onboarding und bei der Nachfüllkontinuität. Gleichzeitig sprechen orale Optionen Patienten an, die weniger Injektionen und weniger Abhängigkeit von Kliniken wünschen. Verbesserungen in Spezialapothekendiensten, Hauslieferungen und Adhärenzüberwachung unterstützen die Kontinuität der Versorgung, was sich in anhaltenden Therapieeinnahmen niederschlägt.

Herausforderungen im Markt für axiale Spondyloarthritis

Preisdruck und die Komplexität der Erstattung bleiben beständige Barrieren, insbesondere da mehr Therapien in denselben Behandlungslinien konkurrieren. Kostenträger setzen häufig eine vorherige Genehmigung, Step-Edits und Wechselanforderungen durch, die den Beginn verzögern und die administrative Belastung für Anbieter erhöhen können. Diese Einschränkungen können die Geschwindigkeit der Behandlungsoptimierung reduzieren und zur Nicht-Persistenz beitragen, wenn Zugangsunterbrechungen auftreten. Kostenkontrolle intensiviert auch den Wettbewerb und kann die Margen komprimieren, insbesondere in Märkten mit schneller Biosimilar-Diffusion.

Klinische Heterogenität und diagnostische Variabilität schränken weiterhin konsistente Behandlungswege in verschiedenen Regionen und Versorgungseinrichtungen ein. Patienten können mit sich überschneidenden Symptomen, verzögerten Überweisungen und ungleichmäßigem Zugang zu Bildgebungsverfahren auftreten, was die Bestätigung der Krankheit verlangsamen und die rechtzeitige Eskalation reduzieren kann. Sicherheitsüberwachungsanforderungen für bestimmte zielgerichtete Therapien können ebenfalls den Komfort des Verschreibers und Sequenzierungsentscheidungen beeinflussen. Zusammen können diese Faktoren zu einer ungleichmäßigen Aufnahme in verschiedenen Segmenten führen und das Tempo der Therapieintensivierung in unterversorgten Systemen verlangsamen.

- Zum Beispiel reduzierte GE HealthCares Deep-Learning AIR Recon DL die durchschnittliche MRT-Scanzeit um 40% bis 50% über anatomische Bereiche bei Maçka EMAR und um etwa 50% für muskuloskelettale Bildgebung im Precision Imaging Center, was veranschaulicht, wie fortschrittliche Bildgebungsplattformen den diagnostischen Durchsatz verbessern können, obwohl ungleicher Technologiezugang die Konsistenz der Wege bei Anbietern immer noch fragmentiert lässt.

Trends und Chancen im Markt für axiale Spondyloarthritis

Orale zielgerichtete Therapien gewinnen an Aufmerksamkeit, da Versorgungssysteme Bequemlichkeit und langfristige Adhärenz betonen. Für einige Patienten können orale Regime die Injektionsmüdigkeit reduzieren und die Fortsetzung verbessern, wenn die Krankheitskontrolle erreicht wird. Dieser Trend schafft Möglichkeiten für eine differenzierte Positionierung basierend auf Sicherheitsüberwachung, Verträglichkeit und realer Haltbarkeit. Mit der Reifung der Behandlungsalgorithmen kann das Marktwachstum durch eine bessere Segmentierung der Patienten nach Ansprechprofil und Komorbiditätsbelastung unterstützt werden.

Digitale Gesundheit und spezialisierte Vertriebsmodelle werden in der Verwaltung chronisch entzündlicher Erkrankungen immer wichtiger. Tele-Rheumatologie, Hauslieferung und strukturierte Adhärenzprogramme können Zugangshürden reduzieren und die Kontinuität der Therapie unterstützen, insbesondere für Biologika, die eine Kühlkettenhandhabung und Nachfüllkoordination erfordern. Diese Modelle helfen auch, Wechselereignisse zu verwalten, die durch Kostenträger-Richtlinien getrieben werden, und verbessern die Patientenschulung zur Anwendung. Im Laufe der Zeit kann servicegestützter Vertrieb zu einem wichtigen Wettbewerbsvorteil neben klinischer Differenzierung werden.

- Zum Beispiel unterstützt Evernorths Accredo Specialty Pharmacy rheumatoide Arthritis und entzündliche Erkrankungen durch digitale Werkzeuge wie Nachfüllung per Text, Bestellverfolgung und Kühlkettenlieferung; auf seiner spezialisierten Plattform berichtete es im letzten Jahr über 3,1 Millionen klinische und Compliance-Interaktionen, während sein RA- und entzündliches Therapeutisches Ressourcen-Zentrum-Modell mit 12% weniger Notaufnahmebesuchen und 22% weniger stationären Aufnahmen verbunden war.

Regionale Einblicke

Nordamerika (35,62% Anteil, 2025)

Nordamerika führt die Einnahmen aufgrund einer stärkeren Diagnoseintensität, der Verfügbarkeit von Spezialisten und etablierten Erstattungswegen für fortschrittliche Therapien an. Eine höhere behandelte Prävalenz und frühere Eskalation zu krankheitsmodifizierenden Regimen erhöhen den durchschnittlichen Umsatz pro Patient. Die Region profitiert auch von einer ausgereiften Infrastruktur für spezialisierte Apotheken und Patientenunterstützungsprogrammen, die die Persistenz verbessern. Die Wettbewerbsdynamik wird durch kostenträgergesteuertes Formulamanagement geprägt, was zu häufigeren Wechseln führt und den Preisdruck zwischen den Therapiekategorien erhöht.

Europa (28,14% Anteil, 2025)

Europa hält einen bedeutenden Anteil, unterstützt durch strukturierte Gesundheitssysteme, konzentrierte rheumatologische Dienste und breite Verfügbarkeit von Biologika in den wichtigsten Märkten. Viele Länder haben gut definierte Behandlungswege, die eine konsistente Einleitung und Eskalation nach einem Erstlinienversagen ermöglichen. Preisverhandlungen und der Druck zur Einführung von Biosimilars beeinträchtigen den Wert der Markenbehandlung, erweitern jedoch auch den Zugang zu Biologika. Das Wachstum wird durch frühere Diagnosen und die stetige Durchdringung neuerer Mechanismen gestärkt, bei denen die Erstattung gesichert ist.

Asien-Pazifik (24,11% Anteil, 2025)

Das Wachstum im Asien-Pazifik-Raum wird durch große Patientengruppen und verbesserten Zugang zu Diagnosen unterstützt, aber der Umsatzanteil spiegelt ungleichmäßige Erstattung und Erschwinglichkeit in den verschiedenen Ländern wider. Der Ausbau der Kapazitäten der Tertiärversorgung und die steigende Verfügbarkeit von Spezialisten in großen städtischen Zentren verbessern die Behandlungsraten. Mit der Weiterentwicklung der Abdeckungsrahmen wird erwartet, dass die Aufnahme von Biologika und zielgerichteten Therapien insbesondere in einkommensstärkeren Märkten zunimmt. Die stärksten Wettbewerbsmöglichkeiten liegen in der Erweiterung des Zugangs, der Patientenunterstützung und lokalisierten Preisstrategien, die die Therapieeignung erweitern.

Lateinamerika (7,58% Anteil, 2025)

Lateinamerika bleibt aufgrund von Erschwinglichkeitsbeschränkungen und ungleichmäßiger Verfügbarkeit fortschrittlicher Therapien in öffentlichen und privaten Systemen kleiner im Wertanteil. Diagnose- und Überweisungswege können außerhalb großer Metropolen inkonsistent sein und die Therapieeinleitung verzögern. Wo die Erstattung ausgeweitet wird, können Biosimilars eine erhöhte Biologika-Durchdringung vorantreiben. Das Wachstum wird durch verbesserten Zugang zur Gesundheitsversorgung unterstützt, aber die Marktentwicklung bleibt empfindlich gegenüber Währungsdynamiken und Budgetvorgaben der Kostenträger.

Naher Osten & Afrika (4,55% Anteil, 2025)

Der Nahe Osten & Afrika repräsentiert den kleinsten Anteil, geprägt von ungleichmäßiger Spezialistendichte, variablen Bildgebungszugängen und heterogener Erstattung. Hochkosten-Therapien konzentrieren sich tendenziell auf private Systeme oder einkommensstärkere Märkte, in denen die Abdeckungsrahmen stärker sind. Einschränkungen im öffentlichen Sektor können die Aufnahme trotz klinischem Bedarf begrenzen und zu Variabilität zwischen den Ländern führen. Die Marktexpansion hängt von der Stärkung der rheumatologischen Versorgungswege, der Erweiterung der Erstattung für Spezialmedikamente und der Verbesserung des Diagnostikzugangs in Sekundärstädten ab.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Breite des Portfolios, die Differenzierung der Mechanismen und die Fähigkeit definiert, eine günstige Positionierung in den Formularen in einem Umfeld steigenden Preisdrucks zu sichern. Unternehmen konkurrieren in Bezug auf Wirksamkeit, Sicherheitsüberwachungsanforderungen, Dosierungskomfort und langfristige Haltbarkeitsnarrative, die das Wechseln und die Persistenz unterstützen. Lebenszyklusmanagement, Evidenz aus der realen Welt und Patientenunterstützungsdienste werden zunehmend genutzt, um den Anteil zu verteidigen, insbesondere da Biosimilars den Preisdruck verstärken. Partnerschaften und Strategien zur Erweiterung des Labels bleiben wichtig, da sich die Behandlungssequenzierung über radiografische und nicht-radiografische Populationen hinweg entwickelt.

AbbVie Inc. konkurriert durch eine Kombination aus Tiefe des Immunologie-Portfolios und Relevanz der Therapie-Sequenzierung, unterstützt durch laufende Generierung klinischer Evidenz und zugangsorientierte Vertragsgestaltung. Der Ansatz des Unternehmens betont typischerweise die nachhaltige Krankheitskontrolle, differenzierte Patientenauswahl und starke Fähigkeiten in der Spezialdistribution. Die Wettbewerbsleistung hängt davon ab, die klinische Positionierung mit den Richtlinien der Kostenträger in Einklang zu bringen, die eine Stufentherapie oder Wechsel vorschreiben können. Fortgesetzte Investitionen in Evidenz, Bildung und Patientenunterstützung helfen, die Persistenz zu schützen und die Nutzung im langfristigen Management chronischer Krankheiten aufrechtzuerhalten.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Eine qualitative und quantitative Analyse der Unternehmen wurde durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Juni 2025 gab UCB bekannt, dass BIMZELX (Bimekizumab-bkzx) auf der EULAR 2025 dreijährige Daten mit anhaltender Wirksamkeit und Kontrolle der Entzündung bei axialer Spondyloarthritis zeigte und damit sein Profil in der axSpA-Behandlungslandschaft stärkte. Das Unternehmen sagte, dass die ASAS40-Reaktionen nach drei Jahren sowohl bei nicht-radiographischer axialer Spondyloarthritis als auch bei Patienten mit ankylosierender Spondylitis aufrechterhalten wurden.

- Im März 2024 schloss AbbVie die Übernahme von Landos Biopharma für 137,5 Millionen USD ab und fügte den oralen NLRX1-Agonisten NX-13 zu seiner Immunologie-Pipeline hinzu. Die Branchenberichterstattung über den Markt für axiale Spondyloarthritis hob diesen Deal als relevante wettbewerbsfähige Entwicklung im breiteren Bereich entzündlicher Erkrankungen hervor.

- Im Januar 2025 gab MoonLake Immunotherapeutics bekannt, dass das Patientenscreening für drei neue Sonelokimab-Studien begonnen hat, darunter eine Studie zur axialen Spondyloarthritis. Das Unternehmen sagte, dass dies sein klinisches Programm in axSpA neben bestehenden Studien zu Hidradenitis suppurativa und aktiver Psoriasis-Arthritis erweitert hat.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

6707,16 Millionen USD |

| Umsatzprognose für 2032 |

9066,55 Millionen USD |

| Wachstumsrate (CAGR) |

4,4% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Krankheitsart; Nach Arzneimittelklasse; Nach Verabreichungsweg; Nach Vertriebskanal |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Anzahl der Seiten |

326 |

Segmentierung

Nach Krankheitsart

- Radiographische axiale Spondyloarthritis / Ankylosierende Spondylitis

- Nicht-radiographische axiale Spondyloarthritis

Nach Arzneimittelklasse

- NSAIDs

- TNF-Inhibitoren

- IL-17-Inhibitoren

- JAK-Inhibitoren

- Kortikosteroide

- Konventionelle DMARDs / Andere Therapien

Nach Verabreichungsweg

- Oral

- Injizierbar / Subkutan

- Intravenös

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas