Markt für Biohazard-Beutel

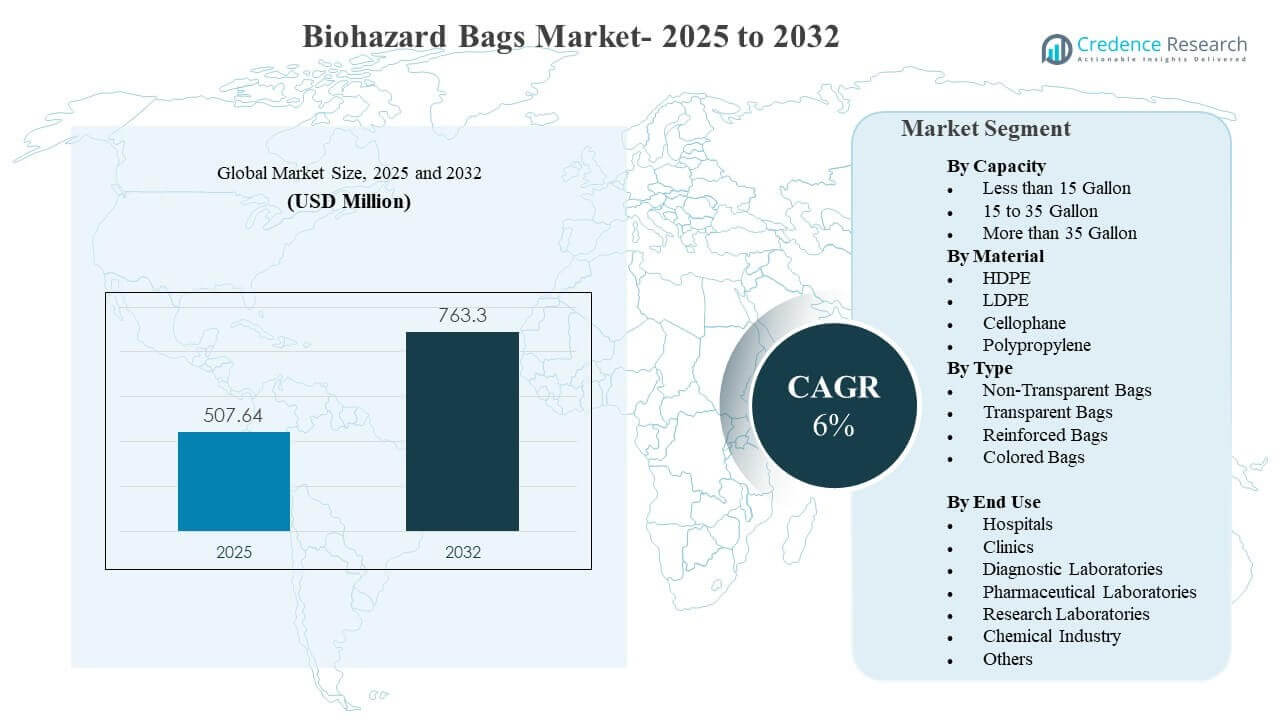

Die globale Marktgröße für Biohazard-Beutel wurde 2025 auf 507,64 Millionen USD geschätzt und soll bis 2032 763,3 Millionen USD erreichen, mit einem Wachstum von 6 % CAGR von 2025 bis 2032. Das Wachstum wird hauptsächlich durch strengere Praktiken zur Trennung und Einhaltung von biomedizinischem Abfall in Krankenhäusern, Kliniken und Laboratorien angetrieben, was die routinemäßige Beschaffung von zertifizierten Containment-Beuteln erhöht. Die Ausweitung von Diagnosetests, ambulanten Verfahren und der Labordurchsatz erhöhen weiter die Mengen an reguliertem Abfall, der unter kontrollierten Protokollen verpackt, gelagert und transportiert werden muss.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biohazard-Beutel 2025 |

507,64 Millionen USD |

| Markt für Biohazard-Beutel, CAGR |

6% |

| Marktgröße für Biohazard-Beutel 2032 |

763,3 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 507,64 Millionen USD (2025) auf 763,3 Millionen USD (2032) bei einem CAGR von 6 % (2025–2032) wachsen.

- Krankenhäuser machten 2025 mit 54,1 % den größten Endverbraucheranteil aus, unterstützt durch hohen Patientendurchsatz und standardisierte Abfallabläufe.

- Beutel mit mehr als 35 Gallonen hielten 2025 den führenden Kapazitätsanteil von 47,6 %, was die zentrale Abfallsammlung in Einrichtungen mit hohem Volumen widerspiegelt.

- LDPE führte den Materialmix mit einem Anteil von 41,3 % im Jahr 2025 an, aufgrund seines Gleichgewichts zwischen Flexibilität, Reißfestigkeit und breiter Kompatibilität mit Verschlussmethoden.

- Nordamerika repräsentierte 2025 37,4 % des weltweiten Umsatzes, was auf starke, compliance-getriebene Einkäufe und ausgereifte Abfallbehandlungssysteme hinweist.

Segmentanalyse

Die Nachfrage nach Biohazard-Beuteln ist eng mit dem Umfang der regulierten Abfallerzeugung in Gesundheits- und Laborumgebungen verbunden, wo Containment-Produkte wiederholt als Verbrauchsmaterialien gekauft werden. Käufer priorisieren eine konsistente Dicke, Durchstoßfestigkeit und sichere Verschlussleistung, da Versagensrisiken zu regulatorischer Nichteinhaltung und Expositionsvorfällen führen können. Standardisierung ist in größeren Einrichtungen üblich, wo Beschaffungsteams die Beutelspezifikationen mit internen Transportwegen, Abfallwagen und Behandlungswegen wie Autoklavieren oder externer Verarbeitung abstimmen. Mit der Ausweitung der klinischen Aktivitäten in diagnostischen, ambulanten und Forschungseinrichtungen betonen die Produktanforderungen zunehmend Rückverfolgbarkeit, Unterstützung bei der Trennung und Handhabungseffizienz.

Die Materialauswahl und das Taschendesign werden auch davon beeinflusst, wie Abfall vom Entstehungsort bis zur endgültigen Entsorgung gehandhabt wird. Einrichtungen halten in der Regel mehrere Beuteltypen und -größen vor, um Trennungsabläufe zu unterstützen, einschließlich farbcodierter Systeme und verstärkter Optionen für schwerere Lasten oder Ströme mit höherem Reißrisiko. Laborbenutzer benötigen oft Beutel, die mit bestimmten Handhabungsschritten kompatibel sind, einschließlich kontrollierter Lagerung und Sterilisationsprozesse, was die Präferenz für bestimmte Polymere und Druckkonfigurationen beeinflusst. Nachhaltigkeitsinitiativen gewinnen an Einfluss in Beschaffungsdiskussionen, aber Leistung und Compliance bleiben die primären Entscheidungskriterien für die Entsorgung regulierter Abfälle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Kapazitätseinblicken

Mehr als 35 Gallonen machten den größten Anteil von 47,6 % im Jahr 2025 aus. Großvolumige Beutel werden häufig in Krankenhäusern und Hochdurchsatzlaboren verwendet, in denen Abfälle aus mehreren Abteilungen an zentralen Sammelpunkten konsolidiert werden. Diese Formate reduzieren die Wechselhäufigkeit und unterstützen die betriebliche Effizienz während der Spitzenzeiten klinischer und diagnostischer Aktivitäten. Sie passen auch zu standardisierten Abfallwagen- und Behältersystemen, was die Konsistenz bei internen Transport- und Lagerungsabläufen verbessert.

Nach Materialeinblicken

LDPE machte den größten Anteil von 41,3 % im Jahr 2025 aus. LDPE wird häufig aufgrund seiner Flexibilität und zuverlässigen Reißfestigkeit ausgewählt, was eine sichere Handhabung in routinemäßigen infektiösen Abfallströmen unterstützt. Das Material funktioniert gut mit gängigen Versiegelungs- und Verschlussmethoden, die in Krankenhäusern und Laboren verwendet werden, was die Standardisierung beim Einkauf unterstützt. LDPE bietet auch ein praktisches Gleichgewicht zwischen Leistung und Kosten, was es für großvolumige Beschaffungsverträge geeignet macht.

Nach Typ-Einblicken

Verstärkte und farbcodierte Beutelformate werden in institutionellen Beschaffungen zunehmend betont, da Einrichtungen die Trennungsdisziplin stärken und das Handhabungsrisiko reduzieren. Nicht-transparente Beutel bleiben wichtig, wo Privatsphäre und kontrollierter Transport erforderlich sind, insbesondere für regulierte Ströme, die durch gemeinsame Dienstleistungskorridore transportiert werden. Transparente Varianten unterstützen Inspektions- und Sortierabläufe in Labor- und kontrollierten Umgebungen, in denen visuelle Überprüfung Verarbeitungsfehler reduzieren kann. Insgesamt wird die Auswahl des Beuteltyps durch Compliance-Protokolle, interne Logistik und das Risikoprofil des Abfallstroms angetrieben, nicht durch Ästhetik.

Nach Endnutzungseinblicken

Krankenhäuser machten den größten Anteil von 54,1 % im Jahr 2025 aus. Krankenhäuser erzeugen die höchsten Mengen an reguliertem medizinischem Abfall aufgrund der Intensität der Verfahren, der Belegung von Patienten und des Rund-um-die-Uhr-Betriebs. Die Beschaffung ist oft zentralisiert, was konsistente Spezifikationen und vorhersehbare Nachfüllzyklen für Biohazard-Beutel verstärkt. Krankenhäuser betreiben auch mehrere Abfallströme, die eine Trennung erfordern, was die Anzahl der in den Abteilungen gelagerten und verwendeten Beutelkategorien erhöht.

Markttreiber für Biohazard-Beutel

Zunehmender regulatorischer Schwerpunkt auf der Trennung von biomedizinischem Abfall

Die behördliche Aufsicht über die Trennung von biomedizinischem Abfall nimmt sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen weiter zu. Einrichtungen sind verpflichtet, infektiöse und gefährliche Abfallströme zu trennen, um das Expositionsrisiko zu verringern und eine konforme Behandlung und Entsorgung sicherzustellen. Dies schafft eine wiederkehrende Nachfrage nach standardisierten Biohazard-Beuteln, die die Mindestanforderungen an Leistung, Festigkeit und Leckageprävention erfüllen. Da Audits und Compliance-Berichte reifen, bevorzugen Beschaffungsteams zunehmend konsistente Spezifikationen, um die betriebliche Variabilität zu minimieren und das Risiko von Zwischenfällen zu reduzieren.

- Zum Beispiel sind die Polypropylen-Biohazard-Einwegbeutel von Abdos Lifescience bis zu 135°C (275°F) autoklavierbar, nach den Standards ASTM 1922 und ASTM 1709 getestet und werden in Formaten von 12 x 18 Zoll bis 42 x 42 Zoll verkauft, was Gesundheitseinrichtungen validierte Leistungsbenchmarks für die Handhabung von getrenntem Abfall bietet.

Steigender diagnostischer und laborbezogener Durchsatz

Diagnoselabore und Forschungseinrichtungen erzeugen große Mengen an Einwegverbrauchsmaterialien, die eine kontrollierte Eindämmung erfordern. Das Wachstum bei routinemäßigen Diagnosen, präventiven Screenings und der Erweiterung von Testpanels erhöht die tägliche Abfallmenge, die sicher verpackt werden muss. Biohazard-Beutel unterstützen die Kontinuität des Workflows, da sie integraler Bestandteil der Entsorgungspraxis am Entstehungsort an Arbeitsplätzen, Probenahmestationen und Verarbeitungsbereichen sind. Da sich Labornetzwerke erweitern und die Erwartungen an die Bearbeitungszeit steigen, priorisieren Käufer die Zuverlässigkeit und Handhabungsfreundlichkeit der Beutel, um Unterbrechungen und Nacharbeiten zu vermeiden.

- Zum Beispiel erstreckt sich das Digi-Smart Central Reference Laboratory von Apollo Diagnostics in Chennai über 45.000 Quadratfuß, integriert fünf große Labordisziplinen, verkürzt die Probenbearbeitungszeit um 60% und ist darauf ausgelegt, mehr als 100.000 Proben pro Tag zu verarbeiten, was direkt veranschaulicht, wie Testumgebungen mit höherem Durchsatz die Nachfrage nach zuverlässiger Biohazard-Abfallverpackung am Entstehungsort verstärken.

Erweiterung der Gesundheitsinfrastruktur und des Zugangs zu Dienstleistungen

Krankenhauserweiterungen, neue Kliniken und das Wachstum der ambulanten Versorgung erweitern die installierte Basis von Standorten, die den regulierten Abfallpraktiken entsprechen müssen. Größere Einrichtungen betreiben typischerweise strukturierte Abfallsammelrouten und zentrale Lagerung, was die höhere Nutzung von Beutelformaten mit größerer Kapazität und Verstärkung unterstützt. Wenn Gesundheitssysteme skalieren, können sich Beschaffungsverträge auf Liefervereinbarungen mit höherem Volumen verlagern, die eine konsistente Verfügbarkeit sichern. Dies erhöht die Basisnachfrage nach Biohazard-Beuteln als routinemäßige Verbrauchsmaterialien zur Unterstützung der Infektionskontrolle und sicheren Entsorgung.

Betrieblicher Fokus auf Sicherheit, Handhabungseffizienz und Standardisierung

Gesundheits- und Labororganisationen konzentrieren sich zunehmend darauf, Handhabungsereignisse zu reduzieren und Expositionsrisiken durch standardisierte Abfall-Workflows zu minimieren. Die Auswahl der Beutel wird durch die Kompatibilität mit Wagen, Behältern und Behandlungswegen beeinflusst, einschließlich Anforderungen an Festigkeit, Verschlussleistung und klare Kennzeichnung. Standardisierung reduziert die Komplexität der Schulung für das Personal und verbessert die Konsistenz über Schichten und Abteilungen hinweg. Dieser Treiber unterstützt eine stetige Ersatznachfrage und fördert die Einführung von Beuteltypen, die für den internen Transport und die konsolidierte Sammlung optimiert sind.

Herausforderungen des Biohazard-Taschenmarktes

Kaufentscheidungen bleiben sehr empfindlich gegenüber Compliance-Risiken, was die Erwartungen an eine konsistente Fertigungsqualität und Leistung über Chargen hinweg erhöht. Variabilität in Dicke, Druckqualität oder Versiegelungsleistung kann betriebliche Störungen verursachen und zu Ablehnungen in zentralisierten Beschaffungssystemen führen. Gleichzeitig stehen Käufer oft unter Kostendruck und könnten nach günstigeren Alternativen suchen, was den Wettbewerb unter den Lieferanten erhöht und die Stabilität langfristiger Verträge erschwert. Diese Faktoren machen Qualitätssicherung, Rückverfolgbarkeit und zuverlässige Lieferkontinuität für Hersteller entscheidend.

- Zum Beispiel ist die Tyvek® Healthcare Packaging-Plattform von DuPont mit vier häufig verwendeten Sterilisationsmethoden kompatibel: Ethylenoxid, Strahlung (Gamma- und Elektronenstrahl), Dampf unter kontrollierten Bedingungen und Niedertemperatur-Oxidationssterilisation, was eine standardisiertere Verpackungsvalidierung in Produktionslinien im Gesundheitswesen unterstützt.

Logistik- und Entsorgungssysteme unterscheiden sich je nach Land und sogar je nach Stadt, was die Produktstandardisierung über multinationale Gesundheitsnetzwerke hinweg erschwert. Einrichtungen benötigen möglicherweise unterschiedliche Taschenfarben, Etikettierungsregeln oder Handhabungskompatibilität basierend auf lokalen Vorschriften und Behandlungskapazitäten. Dies erhöht die SKU-Komplexität und kann die Lagerbelastung sowohl für Lieferanten als auch für Gesundheitsvertriebshändler erhöhen. Daher müssen Lieferanten die Anpassung mit skalierbarer Fertigung ausbalancieren und sicherstellen, dass die Dokumentation die Einhaltung verschiedener regulatorischer Rahmenbedingungen unterstützt.

Trends und Chancen im Biohazard-Taschenmarkt

Beschaffungsteams priorisieren zunehmend workflow-taugliche Produkte, die die Handhabungszeit reduzieren und die Trennungsdisziplin verbessern, wodurch sich Chancen für differenzierte Designs wie verstärkte Formate und klare Etikettierungssysteme ergeben. Einrichtungen suchen auch nach Taschenkompatibilität mit gängigen Abfallwagen, Behälterauskleidungen und Verschlusslösungen, um die betriebliche Konsistenz zu verbessern. Mit der Reifung von Infektionskontrollprogrammen könnten Käufer Lieferanten konsolidieren, die eine konsistente Leistung über mehrere Standorte hinweg bieten und standardisierte Beschaffungsprogramme unterstützen können. Diese Veränderungen begünstigen Lieferanten mit breiten Portfolios, zuverlässiger Verfügbarkeit und etablierter Vertriebsreichweite.

Nachhaltigkeitsanforderungen treten in Beschaffungsdiskussionen ein und ermutigen zur Erforschung alternativer Materialien, Downgauging-Strategien und verbesserter Materialeffizienz, ohne die Leistung zu beeinträchtigen. Dennoch erfordert die regulierte Abfallentsorgung weiterhin strikte Haltbarkeit und Leckverhinderung, was bedeutet, dass Produktinnovationen die sicherheitsrelevante Compliance bewahren müssen. Lieferanten, die die Leistung validieren können und gleichzeitig eine verbesserte Materialeffizienz bieten, können ihre Position in institutionellen Ausschreibungen stärken. Der erweiterte Zugang zum Gesundheitswesen in aufstrebenden Märkten unterstützt auch das langfristige Volumenwachstum in Krankenhäusern, Kliniken und Diagnosenetzwerken.

- Zum Beispiel gibt Revolution Bag an, dass seine Müllbeutel bis zu 97% post-consumer Recyclingmaterial enthalten und im Durchschnitt 70% PCR, während Berry Global berichtet, dass seine ProTechnology-Folien bis zu 25% weniger Folie nach Gewicht als herkömmliche Formate verwenden können, ohne die Folienqualität oder die Endnutzungsergebnisse zu beeinträchtigen, was zeigt, wie Lieferanten messbare Materialeffizienzgewinne verfolgen und gleichzeitig die funktionalen Leistungserwartungen beibehalten.

Regionale Einblicke

Nordamerika

Nordamerika machte 37,4% des Umsatzes des Biohazard Bags-Marktes im Jahr 2025 aus, unterstützt durch strukturierte Praktiken im Umgang mit biomedizinischem Abfall und reife, compliance-getriebene Beschaffung. Krankenhäuser und Labornetzwerke standardisieren in der Regel die Spezifikationen der Beutel, was wiederkehrende Nachfüllzyklen und stabile Nachfrage ermöglicht. Die Region profitiert von etablierten medizinischen Abfalldienstleistungsökosystemen, die die routinemäßige Verwendung von konformen Containment-Produkten verstärken. Die Nachfrage wird weiter durch konstante Aktivitäten in der stationären Versorgung, ambulanten Verfahren und diagnostischen Tests unterstützt.

Europa

Europa repräsentierte 19,0% des weltweiten Umsatzes im Jahr 2025, was die starke institutionelle Übernahme der regulierten Abfalltrennung und die etablierte Gesundheitsinfrastruktur widerspiegelt. Käufer legen in der Regel Wert auf Compliance-Dokumentation, Leistungskonsistenz und Zuverlässigkeit der Lieferanten. Die Abfallbehandlung ist oft in umfassendere Umwelt- und Arbeitssicherheitspraktiken integriert, was die Nachfrage nach standardisierten Containment-Verbrauchsmaterialien verstärkt. Die Produktauswahl orientiert sich eng an den Protokollen auf Einrichtungsebene und der lokalen regulatorischen Auslegung.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 32,2% des Marktes im Jahr 2025, angetrieben durch die Erweiterung der Gesundheitskapazitäten, die zunehmende diagnostische Durchdringung und die Formalisierung von Abfallmanagementpraktiken in großen Bevölkerungszentren. Wachsende Krankenhausnetzwerke und Labordienste erweitern die installierte Basis von konformen Abfallbehandlungsstandorten. Die Beschaffung wird in großen Systemen zunehmend professionalisiert, was die Einführung standardisierter Beuteltypen und -größen unterstützt. Die Region zeigt auch ein starkes Wachstumsmomentum, da der Zugang zur Gesundheitsversorgung und die Anforderungen an die regulierte Abfallbehandlung zunehmen.

Lateinamerika

Lateinamerika hielt 6,4% des weltweiten Umsatzes im Jahr 2025, unterstützt durch die allmähliche Stärkung der Praktiken im Umgang mit biomedizinischem Abfall in großen städtischen Gesundheitssystemen. Die Nachfrage konzentriert sich oft auf Krankenhäuser mit höherer Kapazität und private Diagnosenetzwerke, die einer strukturierten Beschaffung folgen. Variabilität in der Durchsetzung und Infrastruktur kann zu ungleicher Übernahme über geografische Gebiete hinweg führen, aber institutionelle Segmente expandieren weiterhin. Lieferanten mit flexibler Distribution und regional angepassten Produktangeboten sind besser positioniert, um Wachstum zu erfassen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 5,0% des Umsatzes im Jahr 2025 aus, wobei die Nachfrage hauptsächlich in modernen Krankenhäusern, Diagnosezentren und größeren Forschungseinrichtungen konzentriert ist. Das Wachstum wird durch Investitionen in die Gesundheitsinfrastruktur und die zunehmende Nutzung standardisierter Infektionskontrollpraktiken unterstützt. Die Reife des Abfallmanagements variiert zwischen den Ländern, was den Produktmix und die Beschaffungskonsistenz beeinflusst. Lieferanten, die zuverlässige Qualität liefern und die Compliance-Dokumentation unterstützen können, gewinnen in institutionellen Ausschreibungen tendenziell den Vorzug.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Biohazard-Beutel wird durch die Konsistenz der Produktleistung, die Breite des Portfolios in Bezug auf Größen und Materialien sowie die Fähigkeit zur Unterstützung von compliance-orientierten institutionellen Beschaffungen geprägt. Lieferanten differenzieren sich durch Qualitätskontrollen in der Herstellung, Leistung in Bezug auf Durchstich- und Reißfestigkeit, Versiegelungskompatibilität und Verfügbarkeit über Vertriebsnetze. Größere Teilnehmer profitieren oft von Skaleneffekten bei technischen Folien, Zugang zu Beschaffungskanälen im Gesundheitswesen und der Fähigkeit, angrenzende Lösungen für die Eindämmung oder Abfallwirtschaft anzubieten. Vertragssicherheit und Erfüllungskonsistenz bleiben wichtige Kaufkriterien, insbesondere für Krankenhäuser und Laborketten.

Thermo Fisher Scientific Inc. ist stark positioniert durch eine breite Reichweite im Labor- und Gesundheitsvertrieb und ein Portfolio, das auf die routinemäßigen Beschaffungsbedürfnisse in klinischen und Forschungseinrichtungen abgestimmt ist. Das Unternehmen profitiert von etablierten Beziehungen zu Laboren und Einkäufern im Gesundheitswesen, die eine konsistente Versorgung und standardisierte Spezifikationen priorisieren. Sein Ansatz unterstützt typischerweise Einkäufer mit mehreren Standorten, die eine vereinfachte Beschaffung über Verbrauchskategorien hinweg suchen. Diese Positionierung passt gut zu wiederkehrenden Nachfragedynamiken, bei denen Biohazard-Beutel als häufig genutzte Eindämmungsprodukte gekauft werden.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im September 2025 erweiterte Medline Industries sein Produktsortiment durch die Einführung einer neuen Linie von umweltfreundlichen, vollständig biologisch abbaubaren Biohazard-Beuteln, die speziell für Krankenhäuser und Diagnoselabore entwickelt wurden. Als Antwort auf die steigende Nachfrage nach nachhaltigem Gesundheitsabfallmanagement wurden diese Beutel entwickelt, um Umweltauflagen zu erfüllen und gleichzeitig eine sichere, auslaufsichere Aufbewahrung von infektiösem Abfall zu gewährleisten.

- Im Juli 2025 übernahm die Inteplast Group den deutschen Kunststoffhersteller Perga, was die erste große Investition von Inteplast in Europa markiert und fortschrittliche Folienprodukte für Bögen, Beutel und Verpackungen durch ihre Inteplast Engineered Films Division hinzufügt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 507,64 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 763,3 Millionen |

| Wachstumsrate (CAGR) |

6% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Kapazität, Nach Material, Nach Typ, Nach Endverwendung |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| Anzahl der Seiten |

328 |

Segmentierung

Nach Kapazität

- Weniger als 15 Gallonen

- 15 bis 35 Gallonen

- Mehr als 35 Gallonen

Nach Material

- HDPE

- LDPE

- Zellophan

- Polypropylen

Nach Typ

- Nicht-transparente Beutel

- Transparente Beutel

- Verstärkte Beutel

- Farbige Beutel

Nach Endverwendung

- Krankenhäuser

- Kliniken

- Diagnoselabore

- Pharmazeutische Labore

- Forschungslabore

- Chemische Industrie

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas