Markt für Blutgas- und Elektrolytanalysegeräte

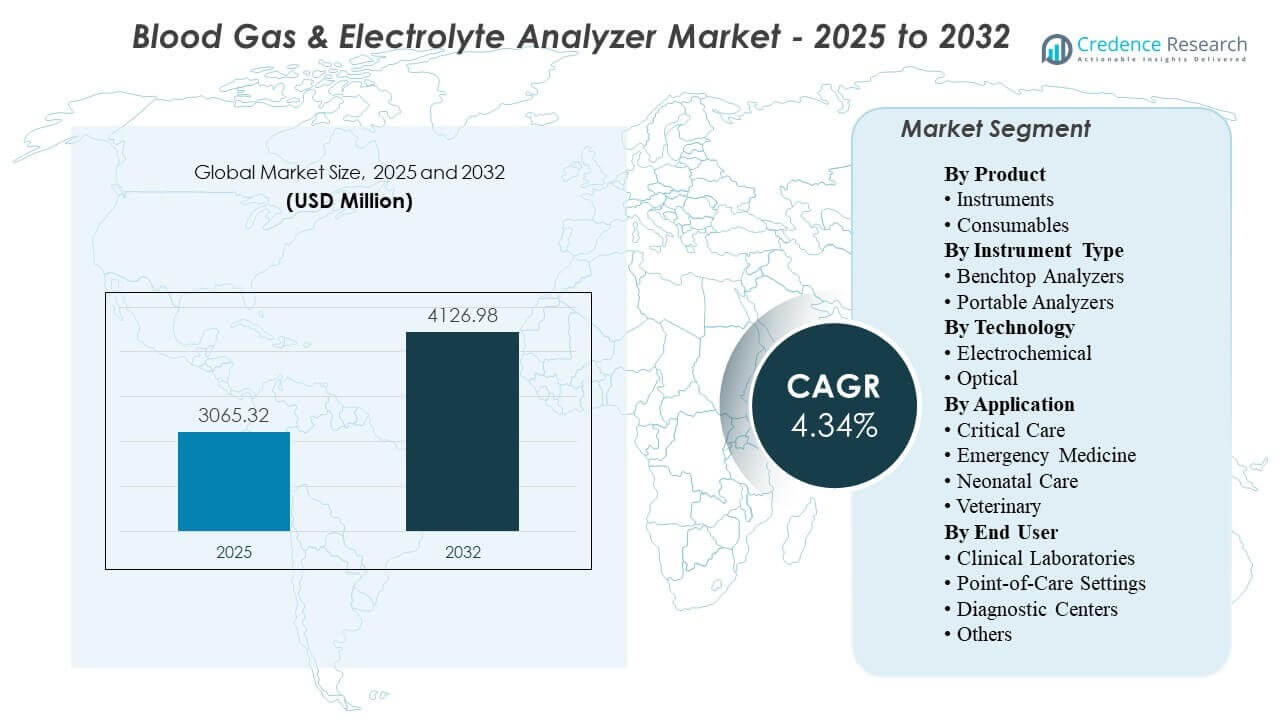

Die globale Marktgröße für Blutgas- und Elektrolytanalysegeräte wurde 2025 auf 3065,32 Millionen USD geschätzt und soll bis 2032 4126,98 Millionen USD erreichen, was einem CAGR von 4,34 % von 2025 bis 2032 entspricht. Das Wachstum wird in erster Linie durch die anhaltende Nachfrage nach schneller Entscheidungsunterstützung bei Säure-Basen- und Elektrolytanalysen in Hochrisikopfaden getrieben, bei denen kürzere Zeit bis zum Ergebnis direkt die Beatmung, Wiederbelebung und perioperative Management unterstützt. Die Akzeptanz wird auch durch eine breitere Platzierung in der Intensivpflege und in Notfallsituationen unterstützt, zusammen mit fortlaufenden Austauschzyklen und der Standardisierung von Arbeitsabläufen in Krankenhaus- und Point-of-Care-Umgebungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2025 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Blutgas- und Elektrolytanalysegeräte 2025 |

USD 3065,32 Millionen |

| Markt für Blutgas- und Elektrolytanalysegeräte, CAGR |

4,34% |

| Marktgröße für Blutgas- und Elektrolytanalysegeräte 2032 |

USD 4126,98 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt soll von 3065,32 Millionen USD im Jahr 2025 auf 4126,98 Millionen USD bis 2032 bei einem CAGR von 4,34 % während 2025–2032 wachsen.

- Verbrauchsmaterialien machten 2025 den größten Anteil von 56,8 % aus, unterstützt durch wiederkehrende Nutzung pro Test und kartuschenbasierte Betriebsmodelle.

- Tischgeräte repräsentierten 49,1 % des Umsatzes 2025, was die anhaltende Präferenz für zentralisierten Durchsatz und standardisierte QC-Kontrolle widerspiegelt.

- Klinische Labore führten die Endnutzernachfrage mit einem Anteil von 43,7 % im Jahr 2025 an, aufgrund von governance-gesteuerten Testabläufen und Integration mit Laborsystemen.

- Nordamerika hielt 2025 37,40 % des weltweiten Umsatzes, was die ausgereifte Akzeptanz von Akutdiagnostik und starke Durchdringung der installierten Basis widerspiegelt.

Segmentanalyse

Nachfragemuster im Markt für Blutgas- und Elektrolytanalysegeräte werden durch klinische Dringlichkeit, Platzierung im Arbeitsablauf und das Gleichgewicht zwischen zentralisiertem Durchsatz und patientennaher Testung geprägt. Gesundheitssysteme priorisieren Lösungen, die die Durchlaufzeit verkürzen, Qualitätsprozesse standardisieren und in LIS/EMR-Konnektivitätsanforderungen in ICU- und Notfallabläufen passen. Verbrauchsmaterialien bleiben zentral für die Einkaufskosten, da die Nutzung mit der Testhäufigkeit skaliert und kartuschenbasierte Formate die routinemäßige Handhabung vereinfachen. Instrumentenentscheidungen spiegeln typischerweise die Einschränkungen der Pflegesettings wider, wobei zentrale Labore den Durchsatz und die Governance betonen und bedside-Settings Geschwindigkeit und Benutzerfreundlichkeit betonen.

Adoptionsdynamiken spiegeln auch betriebliche Realitäten wie Personalbeschränkungen, Bestandsmanagement und compliance-gesteuerte Qualitätsüberwachung wider. Tragbare Analysatoren gewinnen an Bedeutung in Umgebungen, in denen Transport, dezentrale Tests und sofortige Entscheidungen häufig sind, einschließlich Notfallmedizin und Neonatalpflege. Die Wahl der Technologie wird durch Stabilität, Kalibrierungspraktiken und Zuverlässigkeit unter unterschiedlichen Umwelt- und Bedienerbedingungen beeinflusst. Der Einkauf durch Endnutzer wird zunehmend durch die Reaktionsfähigkeit des Service und die Überwachungsfähigkeiten auf Flottenebene beeinflusst, insbesondere in Krankenhausnetzwerken mit mehreren Standorten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produktinformationen

Verbrauchsmaterialien machten im Jahr 2025 den größten Anteil von 56,8 % aus. Verbrauchsmaterialien führen, weil das Testvolumen strukturell mit Akutpflegepfaden verbunden ist, was wiederkehrende Kartuschen, Reagenzien und Kalibratoren zu einer vorhersehbaren betrieblichen Anforderung macht. Einwegformate reduzieren die Schritte des Bedieners und unterstützen konsistente Qualitätsabläufe, was in Umgebungen mit hoher Akuität und variabler Personalbesetzung wichtig ist. Beschaffungsteams schätzen auch das vereinfachte Bestandsmanagement und standardisierte Nachfüllzyklen, die die Ausgaben an die Nutzung anpassen, anstatt an den Zeitpunkt der Kapitalerneuerung.

Nach Instrumententyp-Informationen

Tischanalysatoren machten im Jahr 2025 den größten Anteil von 49,1 % aus. Tischsysteme führen dort, wo zentrale Labore einen konsistenten Durchsatz, die Handhabung mehrerer Proben und ein kontrolliertes Qualitätsmanagement unter Laboraufsicht erfordern. Diese Plattformen integrieren sich oft nahtloser in Laborinformationsabläufe und standardisierte QC-Routinen, was wiederholbare Ergebnisse bei hohen Volumina unterstützt. Der installierte Bestand in Krankenhäusern unterstützt auch den Ersatz- und Aufrüstungsbedarf, insbesondere dort, wo die Zentralisierung von Laboren das dominierende Betriebsmodell bleibt.

Nach Technologie-Informationen

Die Technologieadoption wird durch Genauigkeit, Stabilität, Kalibrierungsanforderungen und betriebliche Einfachheit in realen klinischen Arbeitsabläufen geprägt. Elektrochemische Ansätze bleiben weit verbreitet aufgrund der etablierten klinischen Vertrautheit und starken Leistung über wichtige Parameter hinweg, insbesondere bei krankenhausgesteuerter Nutzung. Optische Ansätze gewinnen an Bedeutung, wo Stabilität und reduzierte Neukalibrierungsbelastung konsistente Operationen über dezentrale Standorte hinweg unterstützen. Die Auswahl der Technologie wird zunehmend durch Zuverlässigkeit unter variablen Betriebsbedingungen beeinflusst, zusammen mit der Fähigkeit, standardisierte Qualitätsprozesse zu unterstützen.

Nach Anwendungsinformationen

Die Nachfrage nach Anwendungen ist in akuten und zeitkritischen Pflegeumgebungen verankert, in denen schnelle Ergebnisse sofortige therapeutische Entscheidungen beeinflussen. Intensivpflege treibt die routinemäßige Nutzung an, da Beatmung und Säure-Basen-Management häufiges Monitoring bei instabilen Patientenkohorten erfordern. Notfallmedizin erhält die hohe Testintensität aufrecht, da Triage- und Wiederbelebungsabläufe von einer schnellen Sichtbarkeit von Elektrolyten und Blutgasen profitieren. Die Neonatalpflege unterstützt eine dedizierte Nachfrage, bei der Mikrosampling und streng kontrollierte Entscheidungsgrenzen häufiges Monitoring fördern, während die veterinärmedizinische Nutzung mit einem breiteren Zugang zu kompakten Analysatoren in Fachkliniken expandiert.

Nach Endnutzer-Informationen

Klinische Labore machten im Jahr 2025 den größten Anteil von 43,7% aus. Klinische Labore führen, weil zentralisierte Testverwaltung und standardisierte Qualitätsüberwachung in vielen Krankenhäusern und integrierten Versorgungsnetzwerken Kernanforderungen bleiben. Hoher Probendurchsatz und systemweite Vergleichbarkeit begünstigen laborgeführte Arbeitsabläufe, insbesondere dort, wo LIS-Integration und compliance-gesteuerte QC-Praktiken Priorität haben. Auch wenn die Platzierung am Point-of-Care zunimmt, beeinflussen Labore weiterhin die Kaufvorgaben, Konnektivitätsanforderungen und Qualitätsprotokolle über verteilte Analysatorflotten hinweg.

Markttreiber für Blutgas- und Elektrolytanalysegeräte

Erweiterung von hochakuten und zeitkritischen Versorgungspfaden

Intensivpflege, Notfallmedizin und perioperative Arbeitsabläufe sind auf schnelle Blutgas- und Elektrolyt-Einblicke angewiesen, um sofortige Behandlungsentscheidungen zu leiten. Diese Umgebungen schaffen eine strukturell hohe Testintensität, da sich der Patientenstatus schnell ändern kann und eine wiederholte Überwachung erfordert. Krankenhäuser priorisieren zunehmend kürzere Zeit bis zum Ergebnis, um schnellere klinische Entscheidungen zu unterstützen und Verzögerungen bei der Einleitung oder Anpassung der Therapie zu reduzieren. Die fortlaufende Erweiterung der hochakuten Kapazität in vielen Gesundheitssystemen erhält die Grundnachfrage nach sowohl Instrumenten als auch Verbrauchsmaterialien aufrecht. Die steigende Verfügbarkeit von Intensivbetten und wachsende Operationsvolumina erhöhen weiter die Häufigkeit routinemäßiger Tests in hochabhängigen Einheiten.

- Zum Beispiel gibt Radiometer an, dass sein ABL90 FLEX PLUS 19 Ergebnisse in 35 Sekunden aus nur 65 μμL Vollblut liefern kann, mit einer Betriebszeit von mehr als 23,5 Stunden pro Tag arbeitet und nach 60 Sekunden für die nächste Probe bereit ist, was es für Intensivstationen, Notaufnahmen und perioperative Arbeitsabläufe hochrelevant macht.

Wachstum der Point-of-Care-Testplatzierung und dezentraler Arbeitsabläufe

Versorgungsmodelle betonen zunehmend Tests am Bett und in Patientennähe, um Transportverzögerungen zu reduzieren und die Entscheidungsgeschwindigkeit zu verbessern. Tragbare Analysatoren unterstützen klinische Teams in Umgebungen, in denen Mobilität, Geschwindigkeit und einfache Bedienung entscheidend sind, einschließlich Notfallbereichen, Operationssälen und Transportabläufen. Dezentrale Platzierung unterstützt auch die Kontinuität über Krankenhausnetzwerke mit mehreren Standorten hinweg, wo schnelle Tests eine konsistentere Ausführung der Pfade ermöglichen. Mit der Ausweitung der Point-of-Care-Platzierung werden Konnektivität und Flottenüberwachung zu wichtigen Kaufkriterien. Krankenhäuser schätzen auch standardisierte Schulungen und Protokolle, die die Konsistenz der Ergebnisse über mehrere dezentrale Teststandorte hinweg aufrechterhalten.

Verbrauchsmaterialgetriebene Wirtschaftlichkeit und wiederkehrende Nutzungshäufigkeit

Kartuschen, Reagenzien und Kalibratoren skalieren mit der Testfrequenz und schaffen ein wiederkehrendes Einnahmemodell, das die Investitionen der Anbieter in die Erweiterung der installierten Basis unterstützt. Verbrauchsmaterialformate vereinfachen oft die Handhabungsschritte und verringern die Belastung durch die Vorbereitung von Reagenzien oder das Durchführen komplexer Wartungsroutinen. Gesundheitssysteme schätzen vorhersehbare Versorgung und standardisierte Arbeitsabläufe, die den Verbrauch von Verbrauchsmaterialien mit dem klinischen Volumen in Einklang bringen. Diese wiederkehrende Nutzung unterstützt auch langfristige Anbieterbeziehungen durch Service- und Liefervereinbarungen. Mehrjährige Reagenzienverträge und gebündelte Servicemodelle prägen zunehmend Kaufentscheidungen, indem sie die Kostenvorhersehbarkeit verbessern.

Konnektivität, Workflow-Integration und Qualitätsstandardisierung

Krankenhäuser verlangen zunehmend, dass Analysatoren mit Labor- und klinischen Informationssystemen integriert werden, um manuelle Transkription zu reduzieren und die Rückverfolgbarkeit zu verbessern. Standardisierte QC-Routinen und eine systemweite Überwachung reduzieren die Variabilität zwischen Bedienern und Standorten, insbesondere da sich Geräte über zentrale Labore hinaus verbreiten. Konnektivität unterstützt die Einhaltung von Vorschriften, die Audit-Bereitschaft und die betriebliche Kontrolle über mehrere Geräteflotten hinweg. Diese Faktoren erhöhen die Bedeutung von Software-, Middleware- und Servicefähigkeiten neben der Kernanalyseleistung. Fernüberwachung und zentrale Dashboards gewinnen an Bedeutung, da Krankenhäuser eine engere Kontrolle über die Leistung und Ausfallzeiten verteilter Geräte anstreben.

- Zum Beispiel gibt Abbott an, dass das i-STAT Alinity Onboard-Qualitätssystem automatisch fast 150 Sensorcharakteristiken überwacht, während die Plattform sowohl die drahtlose als auch die kabelgebundene Übertragung von Ergebnissen an ein EMR oder einen Datenmanager unterstützt, was die Rückverfolgbarkeit und Qualitätskontrolle über verteilte Teststandorte hinweg stärkt.

Herausforderungen des Marktes für Blutgas- und Elektrolytanalysegeräte

Der operative Kostendruck bleibt eine große Einschränkung, insbesondere dort, wo Krankenhäuser versuchen, die Kosten pro Test zu senken, während sie eine hohe Verfügbarkeit in kritischen Pfaden aufrechterhalten. Verbrauchskosten können während der Beschaffungszyklen genau geprüft werden, und Engpässe oder Liefervariabilität können routinemäßige Tests stören. Die Notwendigkeit, die Qualitätssicherung über dezentrale Geräte hinweg aufrechtzuerhalten, erhöht auch die Personal- und Überwachungsbelastung, wenn die Governance nicht standardisiert ist. Diese Faktoren können Expansionsentscheidungen verzögern oder den Kauf auf Plattformen mit stärkerer Kosten- und Lieferprognostizierbarkeit verlagern. Budgetkürzungen erhöhen auch den Wettbewerbsdruck auf Anbieter, Premiumpreise durch messbare Workflow- und Ergebnisvorteile zu rechtfertigen.

- Zum Beispiel gibt Siemens Healthineers an, dass sein epoc Blood Analysis System Laborqualitätsergebnisse in weniger als 1 Minute liefert, wobei die Probenanalyse etwa 35 Sekunden auf einer einzelnen Raumtemperatur-Testkarte dauert, was Krankenhäusern einen konkreten Workflow-Benchmark bietet, wenn sie bewerten, ob schnellere Durchlaufzeiten höhere Plattformkosten ausgleichen können.

Die Komplexität des Qualitätsmanagements kann auch die Einführung in Umgebungen mit begrenzt geschultem Personal oder inkonsistenten Wartungsroutinen verlangsamen. Die Ausweitung der Point-of-Care kann Variabilität in den Probennahmepraktiken und im Umgang mit Geräten einführen, was die Konsistenz beeinträchtigen kann, es sei denn, die Protokolle sind gut kontrolliert. Konnektivitätsanforderungen erhöhen die Implementierungskomplexität, wenn IT-Umgebungen über Standorte hinweg fragmentiert sind. Anbieter müssen Schulungen, Service-Reaktionsfähigkeit und Integrationsbereitschaft ansprechen, um die betriebliche Reibung für Käufer zu reduzieren. Häufige Personalrotation in hochakuten Stationen kann den Schulungsbedarf weiter erhöhen und das Risiko inkonsistenter Geräteverwendung steigern.

Trends und Chancen im Markt für Blutgas- und Elektrolytanalysegeräte

Gesundheitssysteme bevorzugen zunehmend Plattformen, die Arbeitsabläufe vereinfachen und die Abhängigkeit von Bedienern in hochakuten Umgebungen reduzieren. Integriertes Qualitätsmanagement, automatisierte Kontrollen und eine Überwachung auf Flottenebene unterstützen konsistentere Abläufe über Multi-Site-Implementierungen hinweg. Die Nachfrage nach Lösungen, die die Rückverfolgbarkeit verbessern und die manuelle Dokumentation durch engere LIS/EMR-Integration reduzieren, steigt ebenfalls. Diese Bedürfnisse schaffen Chancen für Anbieter, die robuste Analysen mit zuverlässiger Konnektivität und Servicemodellen kombinieren. Anbieter, die Analysen, QC-Automatisierung und Konnektivität als einheitliche Lösung verpacken, können die Differenzierung über die Kernleistung des Analysators hinaus stärken.

- Zum Beispiel kombiniert der GEM Premier 5000 von Werfen iQM2, das einen kontinuierlichen Zyklus von 5 Qualitätsprüfungen vor, während und nach jeder Probe durchführt und die Fehlererkennung von Stunden auf Minuten reduziert, mit GEMweb Plus 500, das eine einzige einheitliche Datenbank und anpassbare Konnektivität zu EHR- und ADT-Systemen für vollständige Rückverfolgbarkeit bietet.

Die Einführung von tragbaren und patientennahen Tests nimmt zu, da Pflegepfade die Entscheidungsfindung näher ans Krankenbett rücken. Die Modernisierung der Arbeitsabläufe unterstützt eine breitere Platzierung über zentrale Labore hinaus, insbesondere in der Notfallmedizin und der Neugeborenenpflege, wo die Zeit bis zum Ergebnis einen hohen klinischen Wert hat. Servicemodelle, die Ausfallzeiten reduzieren und vorhersehbare Betriebskosten unterstützen, werden zunehmend wichtig. Anbieter, die eine starke Betriebszeitleistung und zuverlässige Versorgung bieten, sind gut positioniert, da Krankenhäuser verteilte Analysatorflotten skalieren. Die Expansion in ambulante, Transport- und Satellitenpflegeeinrichtungen schafft auch zusätzlichen Bedarf an kompakten Analysatoren mit robuster Konnektivität.

Regionale Einblicke

Nordamerika

Nordamerika machte 37,40% des Umsatzes 2025 aus, unterstützt durch eine ausgereifte Akutdiagnostik-Infrastruktur und eine große installierte Basis in Krankenhäusern und Einrichtungen mit hoher Intensität. Die Nachfrage bleibt in kritischen Pflege- und Notfallabläufen verankert, wo schnelle Ergebnisse sofortige klinische Entscheidungen unterstützen. Der Schwerpunkt des Gesundheitssystems auf standardisierter Qualitätsüberwachung und Konnektivität treibt auch den Kauf von Plattformen voran, die sich gut in klinische und Laborinformationsumgebungen integrieren lassen. Ersatzbedarf und Upgrades der installierten Basis unterstützen eine stetige Nutzung sowohl in zentralen Laboren als auch bei patientennahen Platzierungen.

Europa

Europa repräsentierte 24,10% des Umsatzes 2025, geprägt von heterogenen länderspezifischen Einkaufsmodellen und unterschiedlichem Tempo der Einführung von patientennahen Tests. Krankenhausverwaltung und protokollgesteuerte Qualitätsprozesse beeinflussen die Einführungsmuster, insbesondere in zentralisierten Laboren und Stationen mit hoher Intensität. Die Nachfrage wird durch stabile Akutkapazitäten und den anhaltenden Bedarf zur Optimierung der Arbeitsabläufe unter Kostendruck unterstützt. Anbieter, die vorhersehbare Betriebskosten, starke Serviceabdeckung und Integrationsbereitschaft bieten, schneiden in multinationalen Gesundheitssystemen tendenziell gut ab.

Asien-Pazifik

Asien-Pazifik hielt 26,60% des Umsatzes 2025, unterstützt durch die Erweiterung der Krankenhauskapazitäten, die Modernisierung der Akutdiagnostik und die breitere Platzierung von patientennahen Tests in Zentren mit hohem Volumen. Das Wachstum wird durch Investitionen in die Infrastruktur der Intensivpflege und den zunehmenden Fokus auf schnellere klinische Entscheidungen in Notfall- und perioperativen Abläufen angetrieben. Große und vielfältige Gesundheitssysteme schaffen Nachfrage nach skalierbaren Lösungen, die an mehreren Standorten mit konsistenter Qualitätsüberwachung eingesetzt werden können. Zuverlässigkeit der Versorgung und Servicefähigkeit bleiben wichtige Unterscheidungsmerkmale, da Krankenhäuser ihre installierten Basen erweitern.

Lateinamerika

Lateinamerika machte 7,50% des Umsatzes 2025 aus, wobei die Akzeptanz durch Beschaffungsbeschränkungen, ungleichmäßigen Zugang zu hochpräzisen Diagnosen und Unterschiede in der Modernisierung von Krankenhäusern in den einzelnen Ländern beeinflusst wird. Die Nachfrage konzentriert sich auf große städtische Krankenhäuser und private Netzwerke, die schnellere Entscheidungsfindung in kritischen Bereichen priorisieren. Die Kostenempfindlichkeit legt größeren Wert auf die Gesamtkosten des Eigentums und die Erschwinglichkeit von Verbrauchsmaterialien. Anbieter mit starken Vertriebsnetzen und stabilem After-Sales-Support gewinnen tendenziell an Boden bei der Ausweitung der Einsätze.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentierte 4,40% des Umsatzes 2025, was eine kleinere installierte Basis, aber eine laufende Erweiterung der Akutpflegekapazität in ausgewählten Ländern widerspiegelt. Die Nachfrage wird durch Krankenhausausbauten, Modernisierungsprogramme und Bemühungen zur Stärkung der Notfall- und Intensivdiagnostik angetrieben. Die Akzeptanz variiert erheblich je nach Land basierend auf Budgetverfügbarkeit, Beschaffungszyklen und Serviceabdeckung. Plattformen mit starker Betriebszeitleistung und zuverlässigen Lieferketten für Verbrauchsmaterialien werden dort priorisiert, wo Einrichtungen darauf abzielen, hochpräzise Pfade zu standardisieren.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Blutgas- und Elektrolytanalysegeräte konzentriert sich auf die Erweiterung der installierten Basis, den Verbrauchsmaterialdurchsatz und die Workflow-Integration, die konsistente Abläufe in kritischen Umgebungen unterstützt. Anbieter differenzieren sich durch die Zuverlässigkeit der Analysegeräte, die Wirtschaftlichkeit der Kartuschen, die Service-Reaktionsfähigkeit und die Fähigkeit, Ergebnisse in Krankenhausinformations-Workflows zu integrieren. Flottenüberwachungsfähigkeiten und Qualitätsstandardisierungsfunktionen werden immer wichtiger, da die Einsätze über zentrale Labors hinaus in dezentralisierte Pflegebereiche ausgeweitet werden. Die strategische Positionierung betont oft die Gesamtkosten des Eigentums, Betriebszeitgarantien und den pfadspezifischen klinischen Wert in ICU-, ED- und perioperativen Umgebungen.

Abbott Laboratories / Abbott Point of Care Inc. konkurriert, indem es die Platzierung von Analysegeräten mit Entscheidungs-Workflows in der Nähe des Patienten ausrichtet und die betriebliche Einfachheit für hochpräzise Umgebungen betont. Der Ansatz des Unternehmens konzentriert sich typischerweise auf schnelle Durchlaufzeiten, standardisierte Prozesse und skalierbare Einsätze, die über mehrere Pflegeorte hinweg verwaltet werden können. Konnektivität und Workflow-Ausrichtung werden genutzt, um manuelle Schritte zu reduzieren und die Rückverfolgbarkeit über verteilte Testpunkte hinweg zu unterstützen. Serviceunterstützung und Verfügbarkeit von Verbrauchsmaterialien bleiben zentral für die Aufrechterhaltung der Nutzung der installierten Basis und die langfristige Kundenbindung.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, einschließlich:

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorläufig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Mai 2024 gab Radiometer eine kommerzielle Partnerschaft mit Etiometry bekannt, um die klinische Entscheidungsfindung und Arbeitsabläufe in kritischen Krankenhausumgebungen zu verbessern. In dieser Partnerschaft wurde die klinische Intelligenzplattform von Etiometry in die Akutdiagnoselösungen von Radiometer integriert, sodass Kliniker Blutgaswerte, physiologische Parameter, wichtige klinische Daten und KI-basierte Patientenrisikoanalysen auf einem einzigen Bildschirm anzeigen konnten.

- Im Mai 2024 erhielt Nova Biomedical die U.S. FDA 510(k)-Zulassung für einen Mikro-Kapillarprobenmodus auf seinem Stat Profile Prime Plus Critical Care Analyzer. Das Update ermöglicht es dem Analyzer, ein 11-Test-Panel aus 90 Mikrolitern Kapillarblut oder ein vollständiges 22-Test-Profil aus 135 Mikrolitern durchzuführen, was seinen Wert bei Blutgas- und Elektrolyttests für kritisch kranke Patienten stärkt.

- Im Mai 2024 verlängerten F. Hoffmann-La Roche Ltd. und Hitachi High-Tech ihre Diagnostik-Partnerschaft um weitere 10 Jahre, um gemeinsam diagnostische Lösungen zu entwickeln und herzustellen. Roche erklärte, dass diese erneuerte Partnerschaft bevorstehende Markteinführungen unterstützte, darunter die cobas c 703 und cobas ISE neo Einheiten, und Roche brachte diese beiden Analysegeräte am 24. Juni 2024 in CE-Mark-akkreditierenden Ländern offiziell auf den Markt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 3065,32 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 4126,98 Millionen |

| Wachstumsrate (CAGR) |

4,34% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produktausblick: Instrumente, Verbrauchsmaterialien; Nach Instrumententyp-Ausblick: Tischgeräte, Tragbare Analyzer; Nach Technologieausblick: Elektrochemisch, Optisch; Nach Anwendungsbereich: Intensivpflege, Notfallmedizin, Neonatalpflege, Veterinärmedizin; Nach Endverbraucher-Ausblick: Klinische Labore, Point-of-Care-Einstellungen, Diagnosezentren, Andere |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Anzahl der Seiten |

338 |

Segmentierung

Nach Produkt

- Instrumente

- Verbrauchsmaterialien

Nach Instrumententyp

- Tischgeräte-Analysatoren

- Tragbare Analysatoren

Nach Technologie

Nach Anwendung

- Intensivpflege

- Notfallmedizin

- Neugeborenenpflege

- Tiermedizin

Nach Endverbraucher

- Klinische Labore

- Point-of-Care-Einstellungen

- Diagnosezentren

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas