Marktübersicht

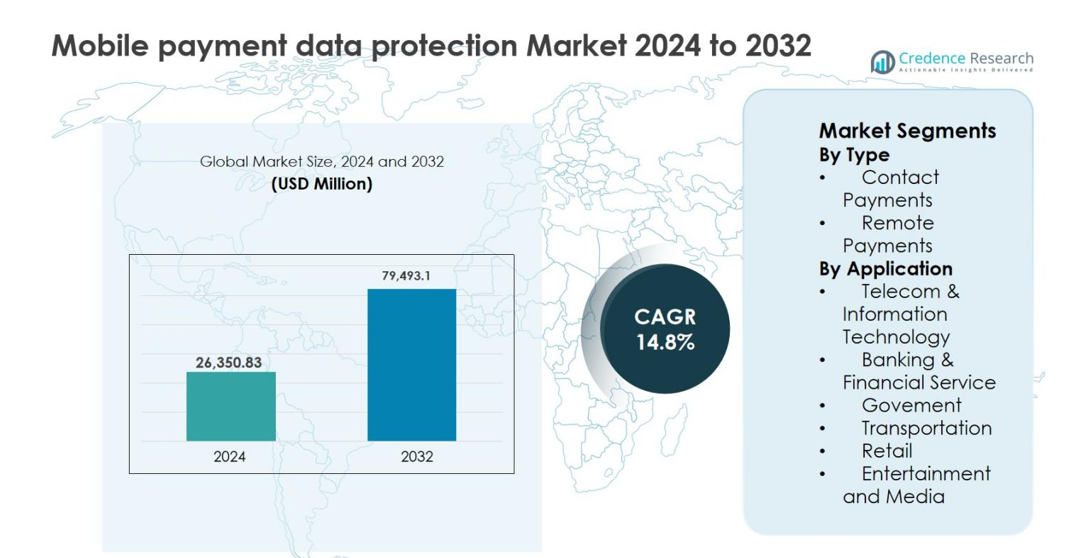

Die Marktgröße für Mobile Payment Data Protection wurde im Jahr 2024 auf 26.350,83 Millionen USD geschätzt und soll bis 2032 79.493,1 Millionen USD erreichen, bei einer CAGR von 14,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Mobile Payment Data Protection 2024 |

26.350,83 Millionen USD |

| Markt für Mobile Payment Data Protection, CAGR |

14,8% |

| Marktgröße für Mobile Payment Data Protection 2032 |

79.493,1 Millionen USD |

Der Markt für Mobile Payment Data Protection wird durch die starke Präsenz globaler Technologieunternehmen, Zahlungsnetzwerke und Anbieter digitaler Geldbörsen geprägt, die sich auf die Sicherung mobiler Transaktionen konzentrieren. Führende Akteure wie Google (Alphabet Inc.), Samsung Electronics Co. Ltd., Visa Inc., PayPal Holdings Inc., American Express Company, Alibaba Group Holding Limited, Tencent Holdings Limited (WeChat), Amazon.com Inc., MoneyGram International und M-Pesa investieren stark in Verschlüsselung, Tokenisierung, biometrische Authentifizierung und KI-gesteuerte Betrugsprävention. Diese Unternehmen betonen die Interoperabilität von Plattformen und die Einhaltung von Vorschriften, um die Transaktionssicherheit in den Ökosystemen zu verbessern. Regional dominierte Nordamerika den Markt für Mobile Payment Data Protection im Jahr 2024 mit einem Anteil von 36,4 %, unterstützt durch eine fortschrittliche Zahlungsinfrastruktur und strenge Datenschutzbestimmungen, gefolgt von Europa mit 27,1 %, angetrieben durch starke Akzeptanz digitaler Zahlungen und regulatorische Angleichung.

Markteinblicke

- Der Markt für den Schutz von mobilen Zahlungsdaten wurde 2024 auf 26.350,83 Millionen USD geschätzt und soll bis 2032 mit einer CAGR von 14,8 % wachsen, angetrieben durch steigende Volumina digitaler Transaktionen und expandierende mobile Zahlungssysteme weltweit.

- Die zunehmende Akzeptanz von mobilen Geldbörsen, UPI-Plattformen, QR-Code-Zahlungen und In-App-Käufen ist ein wesentlicher Treiber, wobei Remote-Zahlungen 2024 einen dominanten Segmentanteil von 61,8 % halten, aufgrund höherer Risiken von Datenverletzungen und Betrug.

- Der zunehmende Einsatz von KI-gesteuerter Betrugserkennung, biometrischer Authentifizierung, Tokenisierung und cloudbasierten Sicherheitsplattformen stellt einen wichtigen Markttrend dar, der die Echtzeitüberwachung von Bedrohungen und eine verbesserte Benutzererfahrung über Zahlungskanäle hinweg ermöglicht.

- Der Markt zeichnet sich durch eine starke Beteiligung globaler Technologieunternehmen, Zahlungsnetzwerke und Anbieter digitaler Geldbörsen aus, die sich auf kontinuierliche Sicherheitsupdates, Plattformintegration und compliance-gesteuerte Lösungen konzentrieren, um sich entwickelnden Cyberbedrohungen zu begegnen.

- Regional führte Nordamerika mit einem Marktanteil von 36,4 % im Jahr 2024, gefolgt von Europa mit 27,1 % und dem asiatisch-pazifischen Raum mit 24,6 %, unterstützt durch fortschrittliche Zahlungsinfrastrukturen, regulatorischen Fokus und schnelle Akzeptanz mobiler Zahlungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Der Markt für den Schutz von mobilen Zahlungsdaten nach Typ wird von Remote-Zahlungen angeführt, die 2024 einen Marktanteil von 61,8 % ausmachten. Diese Dominanz wird durch die rasche Expansion von E-Commerce-Plattformen, mobilen Geldbörsen und app-basierten Transaktionen getrieben, die fortschrittliche Verschlüsselung, Tokenisierung und Betrugserkennungslösungen erfordern. Zunehmende grenzüberschreitende digitale Transaktionen und steigende Fälle von Cyberbetrug beschleunigen die Nachfrage nach robuster Sicherheit für Remote-Zahlungen weiter. Währenddessen wachsen Kontaktzahlungen stetig, unterstützt durch NFC-fähige Smartphones und kontaktlose POS-Terminals, aber ihre Akzeptanz bleibt sekundär aufgrund der vergleichsweise geringeren Komplexität der Datensicherheit im Vergleich zu Remote-Transaktionen.

- Zum Beispiel analysieren die Risiko- und Betrugssysteme von PayPal jährlich Milliarden von Transaktionen mithilfe von maschinellem Lernen, um Anomalien bei Remote-Zahlungen zu erkennen, und Stripe Radar wendet Verhaltensmodellierung und netzwerkbasierte Signale an, um risikoreiche Online-Transaktionen in Echtzeit zu blockieren.

Nach Anwendung

Innerhalb der Anwendungen hat sich der Bereich Banking & Financial Services als dominierendes Teilsegment herauskristallisiert und hielt 2024 einen Anteil von 34,6 %. Finanzinstitute priorisieren den Schutz von mobilen Zahlungsdaten, um strenge regulatorische Rahmenbedingungen einzuhalten, Identitätsdiebstahl zu mindern und Echtzeit-Digitaltransaktionen zu sichern. Der Anstieg der mobilen Banknutzer und der Sofortzahlungssysteme hat Investitionen in biometrische Authentifizierung, KI-gesteuerte Betrugsüberwachung und End-to-End-Verschlüsselung intensiviert. Telekommunikation & Informationstechnologie folgt als wichtiger Beitrag, angetrieben durch mobile Geldbörsenplattformen und cloudbasierte Zahlungsinfrastrukturen, die kontinuierlichen Datenschutz über Netzwerke und Geräte hinweg erfordern.

- Zum Beispiel hat die M‑Pesa-Plattform von Vodafone die Verschlüsselungslösungen von Thales übernommen, um grenzüberschreitende mobile Wallet-Transaktionen in Afrika und Asien zu sichern.

Wichtige Wachstumsfaktoren

Schnelle Expansion von mobilen und digitalen Zahlungen

Die beschleunigte Einführung von mobilen Wallets, UPI-basierten Plattformen, QR-Code-Zahlungen und In-App-Transaktionen ist ein wesentlicher Wachstumsfaktor für den Markt für den Schutz von mobilen Zahlungsdaten. Die steigende Smartphone-Durchdringung, verbesserte Internetkonnektivität und die Verbraucherpräferenz für bargeldlose Transaktionen haben das Volumen mobiler Zahlungen im Einzelhandel, Bankwesen, Transport und digitalen Dienstleistungen erheblich erhöht. Diese Expansion hat die Exposition sensibler Finanz- und Personendaten verstärkt, was Zahlungsanbieter dazu zwingt, in fortschrittliche Sicherheitsrahmen zu investieren. Technologien wie Ende-zu-Ende-Verschlüsselung, Tokenisierung, sicheres Schlüsselmanagement und Echtzeit-Betrugserkennung werden zunehmend notwendig, um die Integrität von Transaktionen zu schützen. Darüber hinaus verstärken grenzüberschreitende mobile Zahlungen und Sofortabrechnungssysteme die Anforderungen an den Datenschutz, was die anhaltende Nachfrage nach skalierbaren und widerstandsfähigen Sicherheitslösungen antreibt.

- Zum Beispiel hat Indiens UPI im Geschäftsjahr 2023–24 über 100 Milliarden Transaktionen verarbeitet, wobei Apps wie PhonePe, Google Pay und Paytm hohe Volumen abwickeln, die starke Authentifizierung, Gerätebindung und verschlüsselte Kanäle erfordern.

Zunehmende Bedrohungen durch Cyberangriffe und Betrugsfälle

Die zunehmende Häufigkeit und Raffinesse von Cyberangriffen auf mobile Zahlungssysteme treibt das Marktwachstum stark voran. Bedrohungen wie Phishing, Malware, Kontoübernahmen und Datenverletzungen stellen erhebliche finanzielle und reputationsbezogene Risiken für Zahlungsdienstleister und Händler dar. Da mobile Zahlungen in Echtzeit verarbeitet werden und hohe Transaktionsvolumen umfassen, können selbst kleine Sicherheitslücken zu erheblichen Verlusten führen. Folglich priorisieren Organisationen KI-gesteuerte Betrugsanalysen, verhaltensbiometrische Verfahren, Multi-Faktor-Authentifizierung und kontinuierliche Risikobewertung. Regulatorische Strafen und Überlegungen zum Kundenvertrauen verstärken zusätzlich die Notwendigkeit eines robusten Datenschutzes. Dieser verstärkte Fokus auf proaktive Bedrohungsprävention und schnelle Reaktionsfähigkeit bei Vorfällen führt weiterhin zu Investitionen in Sicherheitsinfrastrukturen für mobile Zahlungen.

- Zum Beispiel verwenden Visa und Mastercard KI-basierte Risikobewertungen und Analysen auf Netzwerkebene, um Karten- und mobile Transaktionen in Millisekunden zu bewerten, während Banken Geräte-Fingerabdrücke und verhaltensbiometrische Verfahren integrieren, um abnormale Nutzungsmuster zu erkennen, bevor Zahlungen autorisiert werden.

Strenge regulatorische und Compliance-Anforderungen

Regierungsregulierungen und Industriestandards spielen eine entscheidende Rolle bei der Förderung des Marktes für den Schutz von mobilen Zahlungsdaten. Rahmenwerke im Zusammenhang mit Datenschutz, Verbraucherschutz und digitaler Zahlungssicherheit erfordern von Organisationen die Implementierung starker Schutzmaßnahmen für die Speicherung, Verarbeitung und Übertragung von Zahlungsdaten. Die Einhaltung von Vorgaben wie Datenlokalisierung, Kundenauthentifizierung und Meldepflichten bei Verstößen erhöht die Nachfrage nach konformen Sicherheitsarchitekturen. Finanzinstitute, Fintech-Unternehmen und Telekommunikationsanbieter sind gezwungen, zertifizierte Verschlüsselungsprotokolle, auditfähige Sicherheitsplattformen und governance-gesteuerte Datenschutzlösungen zu übernehmen. Da die Regulierungsbehörden die Aufsicht über digitale Zahlungssysteme weiter verschärfen, bleiben compliance-getriebene Investitionen ein konstanter Katalysator für das Marktwachstum.

Wichtiger Trend & Gelegenheit

Integration von KI und fortschrittlicher Analytik in Sicherheitssysteme

Die Integration von künstlicher Intelligenz und maschinellem Lernen stellt einen bedeutenden Trend und eine Chance im Markt für den Schutz von mobilen Zahlungsdaten dar. KI-gesteuerte Systeme ermöglichen die Überwachung von Transaktionen in Echtzeit, Anomalieerkennung und prädiktive Betrugsprävention durch die Analyse großer Datenmengen von Verhaltens- und Transaktionsdaten. Diese Fähigkeiten verbessern die Genauigkeit und reduzieren Fehlalarme, was die Benutzererfahrung und die betriebliche Effizienz steigert. Mit dem Wachstum der mobilen Zahlungen wird automatisierte Sicherheitsintelligenz unerlässlich, um komplexe Bedrohungslandschaften zu verwalten. Anbieter, die KI-gestützte, cloud-native und adaptive Sicherheitsplattformen anbieten, erlangen einen Wettbewerbsvorteil. Dieser Trend eröffnet Chancen für Innovationen in der biometrischen Authentifizierung, risikobasierter Zugangskontrolle und selbstlernenden Sicherheitsmodellen, die auf sich entwickelnde Zahlungsgewohnheiten zugeschnitten sind.

- Zum Beispiel wendet Stripe Radar ML-Modelle an, die auf Daten von Millionen von Unternehmen weltweit trainiert wurden, um Betrugsregeln für Online- und In-App-Zahlungen dynamisch anzupassen und das Gleichgewicht zwischen Risikominderung und Genehmigungsraten zu halten.

Wachstum von Cloud-basierten und API-gesteuerten Zahlungssicherheitslösungen

Der Übergang zu Cloud-basierten Zahlungsinfrastrukturen und offenen Banking-APIs schafft neue Chancen für Anbieter von Datenschutzlösungen. Zahlungsplattformen verlassen sich zunehmend auf Cloud-Umgebungen, um Skalierbarkeit, Interoperabilität und schnellere Bereitstellung zu unterstützen. Dieser Übergang treibt die Nachfrage nach cloud-nativer Verschlüsselung, sicheren APIs und zentralisierten Schlüsselverwaltungslösungen an. Darüber hinaus erweitern Partnerschaften zwischen Banken, Fintech-Unternehmen und Drittentwicklern die Notwendigkeit für standardisierte, aber flexible Sicherheitsschichten. Anbieter, die modulare, API-kompatible Sicherheitslösungen liefern, können unterschiedliche Anwendungsfälle in verschiedenen Branchen adressieren und positionieren Cloud-gestützten Schutz als langfristige Wachstumschance im Markt.

- Zum Beispiel bietet Very Good Security (VGS) eine Cloud-basierte Zero Data™-Plattform an, die Zahlungsdaten sofort bei der Erfassung über APIs oder Formulare tokenisiert und sie in einem PCI-konformen Tresor speichert, ohne dass Händler sensible Informationen handhaben.

Wichtige Herausforderung

Balance zwischen Sicherheit und Benutzerfreundlichkeit

Eine der wichtigsten Herausforderungen im Markt für den Schutz von mobilen Zahlungsdaten besteht darin, hohe Sicherheitsstandards aufrechtzuerhalten, ohne die Benutzerfreundlichkeit zu beeinträchtigen. Komplexe Authentifizierungsprozesse und übermäßige Verifizierungsschritte können die Transaktionsgeschwindigkeit und das Kundenerlebnis negativ beeinflussen. Verbraucher erwarten zunehmend nahtlose, reibungslose Zahlungen, was Druck auf Anbieter ausübt, sicherheitsbedingte Unterbrechungen zu minimieren. Diese Balance zu erreichen, erfordert eine kontinuierliche Optimierung der biometrischen Authentifizierung, adaptiven Risikobewertung und kontextuellen Sicherheitsmaßnahmen. Das Versäumnis, Sicherheit mit Benutzerfreundlichkeit in Einklang zu bringen, kann zu Transaktionsabbrüchen, geringerer Akzeptanz und Kundenzufriedenheit führen, was diese Herausforderung für Marktteilnehmer zu einer dauerhaften macht.

Hohe Implementierungskosten und technische Komplexität

Der Einsatz fortschrittlicher Lösungen zum Schutz von mobilen Zahlungsdaten ist mit erheblichen Kosten und technischer Komplexität verbunden, insbesondere für kleine und mittelständische Unternehmen. Die Integration von Verschlüsselung, Betrugsanalysen, Compliance-Überwachung und sicherer Infrastruktur über mehrere Plattformen hinweg erfordert spezielles Fachwissen und laufende Wartung. Darüber hinaus erhöhen häufige Updates zur Bekämpfung neuer Bedrohungen die Betriebsausgaben. Die Integration von Altsystemen erschwert die Implementierung für traditionelle Finanzinstitute zusätzlich. Diese Kosten- und Komplexitätsbarrieren können die Einführung verzögern und die Marktdurchdringung in preissensiblen Regionen einschränken, was eine Herausforderung für ein gleichmäßiges globales Wachstum von Lösungen zum Schutz von mobilen Zahlungsdaten darstellt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Markt für den Schutz von mobilen Zahlungsdaten und machte 36,4 % aus. Die Region profitiert von einer fortschrittlichen digitalen Zahlungsinfrastruktur, hoher Smartphone-Penetration und der frühen Einführung von mobilen Geldbörsen und kontaktlosen Zahlungstechnologien. Die starke Präsenz großer Zahlungsnetzwerke, Fintech-Unternehmen und Cybersicherheitsanbieter treibt kontinuierliche Innovationen in den Bereichen Verschlüsselung, Betrugserkennung und biometrische Authentifizierung voran. Strenge regulatorische Rahmenbedingungen in Bezug auf Datenschutz und finanzielle Sicherheit stärken die Nachfrage zusätzlich. Die zunehmende Nutzung mobiler Zahlungen im Einzelhandel, Bankwesen, Transportwesen und digitalen Dienstleistungen unterstützt weiterhin die anhaltende Marktdominanz in der Region.

Europa

Europa repräsentierte 2024 einen Marktanteil von 27,1 %, unterstützt durch die weit verbreitete Einführung von mobilen Bank- und bargeldlosen Zahlungslösungen in sowohl entwickelten als auch aufstrebenden Volkswirtschaften. Die Region legt großen Wert auf Datenschutz und Verbraucherschutz, was Investitionen in konforme Sicherheitsplattformen für mobile Zahlungen vorantreibt. Zunehmende grenzüberschreitende digitale Transaktionen innerhalb der Region erhöhen die Notwendigkeit für sichere Authentifizierung und Echtzeit-Betrugsüberwachung. Starkes Wachstum bei kontaktlosen Zahlungen im Einzelhandel und öffentlichen Verkehrsmitteln beschleunigt die Nachfrage weiter. Regulatorische Angleichung und expandierende Fintech-Ökosysteme positionieren Europa als wichtigen Beitrag zur stetigen Marktexpansion.

Asien-Pazifik

Asien-Pazifik machte 2024 24,6 % des Marktes für den Schutz von mobilen Zahlungsdaten aus und bleibt der am schnellsten wachsende regionale Markt. Die rasche Expansion von mobilen Geldbörsen, QR-Code-Zahlungen und Super-App-Ökosystemen treibt hohe Transaktionsvolumina in Ländern wie China, Indien und Südostasien an. Große unbanked Bevölkerungen, die auf digitale Zahlungen umsteigen, verstärken die Notwendigkeit für skalierbare und kosteneffiziente Sicherheitslösungen. Die zunehmende Smartphone-Nutzung, staatlich geführte Initiativen für digitale Zahlungen und wachsende Fintech-Investitionen unterstützen die Nachfrage nach fortschrittlichen Technologien zum Schutz von Daten in der gesamten Region stark.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Marktanteil von 7,1%, angetrieben durch die steigende Akzeptanz von mobilen Geldbörsen und digitalen Finanzdienstleistungen. Die zunehmende Smartphone-Durchdringung und der begrenzte Zugang zu traditionellen Banken haben die Nutzung mobiler Zahlungen im Einzelhandel und bei Peer-to-Peer-Transaktionen beschleunigt. Das wachsende Bewusstsein für Zahlungsbetrug und Cyber-Sicherheitsrisiken veranlasst Finanzinstitute und Fintech-Unternehmen, ihre Datenschutzfähigkeiten zu verbessern. Regulatorische Verbesserungen und expandierende digitale Handelsökosysteme unterstützen die Akzeptanz weiter. Obwohl infrastrukturelle Herausforderungen bestehen bleiben, bietet die Region ein starkes Wachstumspotenzial für mobile Zahlungssicherheitslösungen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte im Jahr 2024 einen Marktanteil von 4,8% aus, unterstützt durch die wachsende Akzeptanz von mobilen Geldplattformen und digitalen Zahlungsdiensten. Von der Regierung initiierte digitale Transformationsinitiativen und die zunehmende Smartphone-Nutzung treiben das Wachstum mobiler Zahlungen in der Region voran. Mobile-basierte Finanzinklusionsprogramme erhöhen das Transaktionsvolumen erheblich und steigern die Nachfrage nach sicherem Zahlungsdatenschutz. Während regulatorische Rahmenbedingungen sich noch entwickeln, expandieren Investitionen in Fintech-Infrastruktur und Cyber-Sicherheitsfähigkeiten weiter. Die Region bietet langfristige Wachstumschancen, da digitale Zahlungen breitere Akzeptanz finden.

Marktsegmentierungen:

Nach Typ

- Kontaktzahlungen

- Fernzahlungen

Nach Anwendung

- Telekommunikation & Informationstechnologie

- Banken & Finanzdienstleistungen

- Regierung

- Transport

- Einzelhandel

- Unterhaltung und Medien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Datenschutz bei mobilen Zahlungen ist geprägt von der Präsenz globaler Technologieführer, Zahlungsnetzwerke und Anbieter digitaler Geldbörsen, die sich auf fortschrittliche Sicherheitsinnovationen und Ökosystempartnerschaften konzentrieren. Wichtige Akteure wie Google (Alphabet Inc.), Samsung Electronics Co. Ltd., Visa Inc., PayPal Holdings Inc., American Express Company, Alibaba Group Holding Limited, Tencent Holdings Limited (WeChat), Amazon.com Inc., MoneyGram International und M-Pesa investieren aktiv in Verschlüsselung, Tokenisierung, biometrische Authentifizierung und KI-gesteuerte Betrugserkennung, um mobile Transaktionen zu sichern. Diese Unternehmen betonen die Plattformintegration, cloud-native Sicherheitsarchitekturen und die Einhaltung von Vorschriften, um das Vertrauen in digitale Zahlungssysteme zu stärken. Strategische Kooperationen mit Banken, Fintech-Unternehmen und Telekommunikationsanbietern verbessern die Marktpositionierung weiter. Kontinuierliche Produktaktualisierungen, geografische Expansion und Investitionen in Echtzeit-Risikoanalysen bleiben zentrale Strategien, die es führenden Akteuren ermöglichen, steigende Transaktionsvolumina und sich entwickelnde Cybersecurity-Bedrohungen weltweit zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Amazon.com Inc.

- Visa Inc.

- WeChat (Tencent Holdings Limited)

- MoneyGram International

- Samsung Electronics Co. Ltd.

- American Express Company

- Alibaba Group Holding Limited

- M-Pesa

- PayPal Holdings Inc.

- Google (Alphabet Inc.)

Neueste Entwicklungen

- Im September 2025 erweiterte Mastercard seine strategische Partnerschaft mit Smile ID, um die sichere digitale Identitätsprüfung in Afrika auszubauen, mit dem Ziel, Betrug zu reduzieren und sicheres mobiles Onboarding zu fördern.

- Im September 2025 starteten asiatische E-Wallets und Ant International die Digital Wallet Guardian Partnership, um den Schutz globaler digitaler Wallet-Zahlungen zu stärken und die Sicherheit grenzüberschreitender Zahlungen zu verbessern.

- Im Juli 2025 integrierte Visa Google Pay in Flottenkarten, wodurch Tokenisierung und Push-to-Wallet-Funktionen in digitalen Wallets ermöglicht wurden, um sichere mobile Zahlungsnachweise und verschlüsselte Transaktionsdaten in mobilen Ökosystemen zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Lösungen für den Datenschutz bei mobilen Zahlungen werden eine anhaltende Verbreitung erfahren, da mobile Transaktionen weltweit weiterhin Bargeld- und kartenbasierte Zahlungen ersetzen.

- Die zunehmende Nutzung von Echtzeit- und grenzüberschreitenden mobilen Zahlungen wird die Nachfrage nach fortschrittlicher Verschlüsselung und kontinuierlichen Betrugsüberwachungssystemen erhöhen.

- Künstliche Intelligenz und maschinelles Lernen werden zu Kernkomponenten von Sicherheitsplattformen für mobile Zahlungen zur vorausschauenden Bedrohungserkennung.

- Biometrische Authentifizierungsmethoden werden breitere Akzeptanz finden, um die Sicherheit zu erhöhen und gleichzeitig nahtlose Benutzererfahrungen zu gewährleisten.

- Cloud-native und API-gesteuerte Sicherheitsarchitekturen werden Skalierbarkeit und Interoperabilität in Zahlungssystemen unterstützen.

- Regulatorische Anforderungen an den Datenschutz und die Sicherheit digitaler Zahlungen werden die Investitionen in konforme Schutzlösungen weiter stärken.

- Finanzinstitute und Fintech-Anbieter werden die Zusammenarbeit mit Cybersicherheitsanbietern verstärken, um den Schutz von Zahlungsdaten zu verbessern.

- Die steigende Akzeptanz von mobilen Geldbörsen in Schwellenländern wird neue Wachstumschancen für kosteneffiziente Sicherheitslösungen schaffen.

- Kontinuierliche Innovationen in Tokenisierung und Identitätsmanagement werden Betrugs- und Datenpannenrisiken reduzieren.

- Anbieter werden sich darauf konzentrieren, das Vertrauen der Nutzer und die Zuverlässigkeit von Transaktionen zu verbessern, um das langfristige Marktwachstum zu unterstützen.