Überblick über den Markt für Derivate aus Rinderblutplasma:

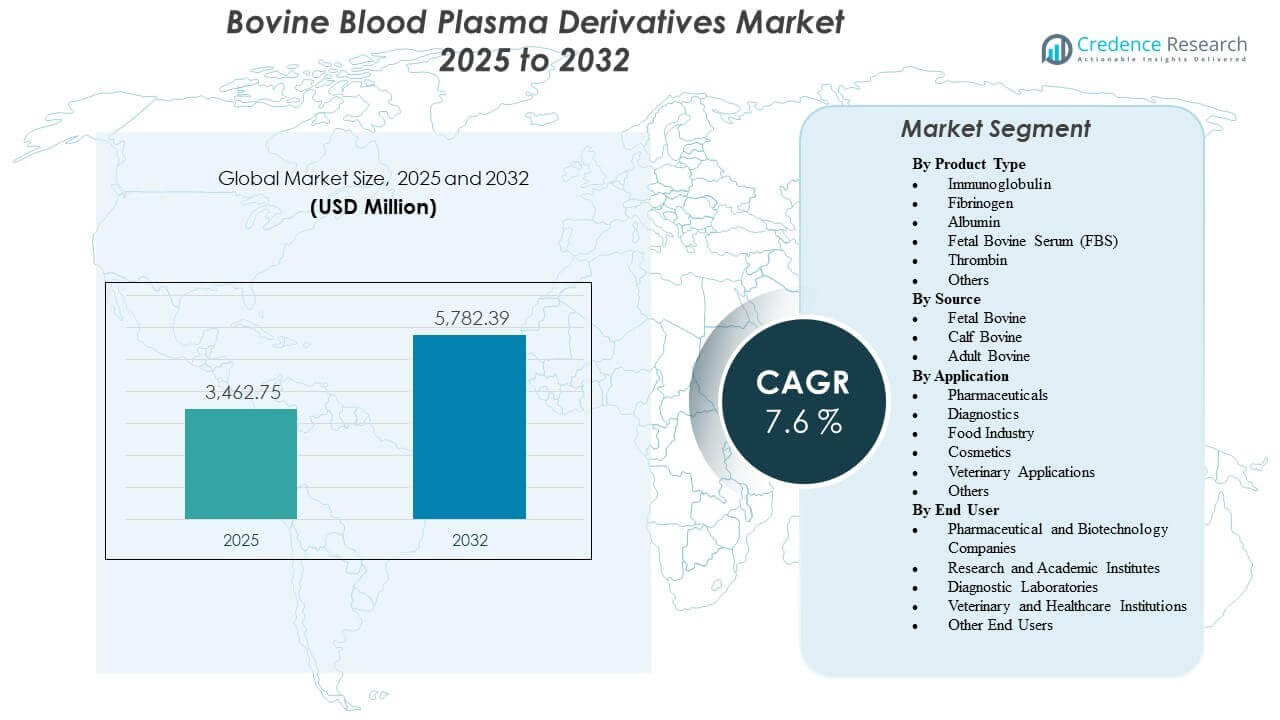

Die globale Marktgröße für Derivate aus Rinderblutplasma wurde im Jahr 2025 auf 3.462,75 Millionen USD geschätzt und soll bis 2032 5.782,39 Millionen USD erreichen, was einem CAGR von 7,6 % von 2025 bis 2032 entspricht. Die Nachfrage wird hauptsächlich durch anhaltende Aktivitäten in der Biopharmazie und den Lebenswissenschaften angetrieben, die zuverlässige, aus Rindern gewonnene Proteine und Seren für Entwicklungsabläufe, analytische Validierung und spezialisierte Fertigungsunterstützung erfordern. Die Erweiterung der Diagnose- und Forschungskapazitäten sowie die breitere Einführung standardisierter Qualitätskontrollen und Rückverfolgbarkeitsanforderungen verstärken weiterhin die Beschaffung qualifizierter Plasmaderivate sowohl für regulierte als auch nicht regulierte Anwendungsfälle.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Derivate aus Rinderblutplasma 2025 |

USD 3.462,75 Millionen |

| Markt für Derivate aus Rinderblutplasma, CAGR |

7,6% |

| Marktgröße für Derivate aus Rinderblutplasma 2032 |

USD 5.782,39 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt soll von 3.462,75 Millionen USD (2025) auf 5.782,39 Millionen USD (2032) mit einem CAGR von 7,6 % (2025–2032) expandieren.

- Nordamerika machte 2025 39,2 % des Gesamtumsatzes aus, was die starke Konzentration der Nachfrage in der Biopharmazie und Forschung widerspiegelt.

- Fötales Rinderserum (FBS) stellte 2025 einen Anteil von 23,5 % innerhalb der Produkttypen dar, unterstützt durch breite Zellkulturkompatibilität und wiederkehrende Nutzung.

- Pharmazeutika machten 2025 einen Anteil von 26,5 % nach Anwendung aus, gestützt durch Anforderungen an die Entwicklung und Herstellung von Biologika.

- Krankenhäuser & Kliniken hielten 2025 einen Anteil von 28,5 % nach Endverbraucher, unterstützt durch die klinische Nutzung von plasmaabgeleiteten Komponenten und stetige institutionelle Beschaffung.

Segmentanalyse

Die Akzeptanz von Derivaten aus Rinderblutplasma bleibt eng mit qualitätskritischen Arbeitsabläufen verbunden, bei denen die Funktionalität, Konsistenz und Rückverfolgbarkeit von Proteinen zentrale Kaufkriterien sind. Käufer priorisieren typischerweise validierte Testprofile, Versorgungskontinuität und Leistung von Charge zu Charge, da nachgelagerte Variabilität die Reproduzierbarkeit von Assays, das Zellwachstumsverhalten oder die Prozessvergleichbarkeit stören kann. Infolgedessen beeinflussen qualifizierte Beschaffung und robuste Screening-Praktiken die Lieferantenauswahl ebenso stark wie der Preis, insbesondere für regulierte oder dokumentationsintensive Programme.

Die Marktnachfrage wird durch den breiten Einsatz in der Biopharma-Entwicklung, Diagnostik und Forschungsumgebungen unterstützt, wo mehrere Derivattypen unterschiedliche Rollen erfüllen. Einige Nutzer optimieren Kosten und Compliance, indem sie den Einkauf zwischen Premium-qualifizierten Materialien für empfindliche Anwendungen und Standardqualitäten für Routineabläufe segmentieren. Gleichzeitig fördert das Wachstum in der fortgeschrittenen Forschung und komplexen Biologika-Programmen eine tiefere Spezifikation der Eingaben, einschließlich strengerer Herkunftsdokumentation und erweiterter Kontaminationsprüfung.

Einblicke nach Produkttyp

Fötales Kälberserum (FBS) machte den größten Anteil von 23,5% im Jahr 2025 aus. Es führt aufgrund seiner breiten Kompatibilität mit Säugetierzelllinien und seiner Rolle als allgemein wirksames Wachstumssupplement für Forschungs- und Entwicklungsabläufe. Wiederkehrende Verbrauchsmuster und die Notwendigkeit zuverlässiger Leistung in Assays und Zellkulturprotokollen unterstützen die konstante Nachfrage. Die Differenzierung der Anbieter ist in diesem Segment oft am stärksten, da Käufer Rückverfolgbarkeit, Prüftiefe und Chargenqualifikationsunterstützung für empfindliche Anwendungen schätzen.

Einblicke nach Quelle

Die Quellenauswahl wird hauptsächlich durch die Empfindlichkeit der Anwendung, gewünschte Proteinprofile und Dokumentationsanforderungen angetrieben, anstatt durch eine einzige universell dominierende Eingangskategorie. Fötales Material wird typischerweise für empfindlichere Zellkulturkontexte bevorzugt, in denen Wachstumsleistung und Konsistenz Priorität haben, während Kalb- und Erwachsenquellen verwendet werden können, wo funktionale Anforderungen abweichen oder Kosten- und Verfügbarkeitsüberlegungen eine größere Rolle spielen. Importkontrollen, veterinärmedizinische Compliance-Rahmenwerke und Herkunftsdokumentationen können Kaufentscheidungen beeinflussen und die Beschaffungspräferenzen im Laufe der Zeit verschieben. Lieferkontinuität und Rückverfolgbarkeit bleiben zentrale Auswahlkriterien in allen Quellenkategorien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Anwendung

Pharmazeutika machten den größten Anteil von 26,5% im Jahr 2025 aus. Das Segment führt, weil Plasmaderivate und Seren die Entwicklungsabläufe von Biologika, analytische Vergleichbarkeit und spezialisierte Produktions- oder Validierungsbedarfe in den Arzneimittelpipelines unterstützen. Die Nachfrage wird durch den Ausbau von Biologika-Programmen und die Anforderung nach konsistenten Eingaben während der Entwicklungs- und Herstellungsübergänge verstärkt. Beschaffungsentscheidungen in diesem Segment tendieren dazu, die Stärke der Dokumentation, die Reife des Qualitätssystems und die langfristige Liefergarantie zu betonen.

Einblicke nach Endverbraucher

Krankenhäuser & Kliniken machten den größten Anteil von 28,5% im Jahr 2025 aus. Diese Führungsposition spiegelt den stetigen institutionellen Einkauf und die klinische Relevanz bestimmter plasmaabgeleiteter Komponenten in Behandlungs- und Verfahrensabläufen wider. Große Einrichtungen neigen dazu, zuverlässige Lieferketten und standardisierte Spezifikationen zu bevorzugen, die mit internen Qualitäts- und Compliance-Prozessen übereinstimmen. Selbst dort, wo die Beschaffung zentralisiert ist, bleibt die Nachfrage aufgrund wiederkehrender klinischer Bedarfe und laufender Ersatzzyklen stabil.

Markttreiber für Rinderblutplasmaderivate

Erweiterung der biopharmazeutischen Aktivität und der Entwicklung von Biologika

Die biopharmazeutische Entwicklung setzt zunehmend auf konsistente biologische Inputs, die reproduzierbare Upstream- und analytische Workflows unterstützen. Plasmaderivate und Seren werden in Entwicklungsprozessen eingesetzt, bei denen Leistungskonsistenz die experimentelle Variabilität reduziert und die Vergleichbarkeit über die verschiedenen Phasen hinweg unterstützt. Während Programme von der Forschung zur späten Entwicklungsphase fortschreiten, werden Dokumentations- und Qualitätsanforderungen strenger, was die Nachfrage nach qualifizierten Materialien verstärkt. Diese Dynamik unterstützt sowohl das Volumenwachstum als auch die Premiumisierung für höherwertige Inputs.

- Zum Beispiel gibt Cytiva an, dass sein HyClone Characterized FBS mit echter Pool-Technologie hergestellt wird, um die Variabilität von Flasche zu Flasche zu reduzieren, dreifach durch aufeinanderfolgende 100 nm (0,1 µm) Filter gefiltert wird, auf Endotoxine mit ≤10EU/mL getestet wird und jede Charge gemäß 9 CFR 113.53 einem Virenpanel-Test unterzogen wird.

Erhöhte Betonung von Qualitätskontrolle, Rückverfolgbarkeit und standardisierten Spezifikationen

Käufer verlangen zunehmend stärkere Rückverfolgbarkeit, Ursprungsdokumentation und Kontaminationsscreening, um das Risiko in sensiblen Workflows zu reduzieren. Diese Erwartungen beeinflussen die Qualifizierung von Anbietern, die Vertragsgestaltung und die Auswahl anwendungsspezifischer Qualitäten. Standardisierungsbemühungen erhöhen auch den Wert von Lieferantendienstleistungen wie Chargenqualifizierung, Dokumentationspaketen und Testtransparenz. Im Laufe der Zeit verlagern diese Faktoren den Einkauf hin zu Lieferanten mit robusten Qualitätssystemen und zuverlässiger Lieferkontinuität.

- Zum Beispiel berichtet Corning, dass sein FBS vollständig bis zum Schlachthof rückverfolgbar ist, dreifach durch 0,1 Mikron sterile Filter zu einem Sterility Assurance Level von 10^-3 gefiltert wird und dass jede Charge USP und EP 2.6.1 Sterilitätstests bestehen, negativ auf Mykoplasmen getestet wird und einen Gamma-Glutamyltransferase-Authentizitätsschwellenwert von ≤10IU/L erfüllt.

Wachstum in Diagnostik, Forschungstests und Labordurchsatz

Laborbasierte Aktivitäten unterstützen die Nachfrage nach verschiedenen Derivattypen, die für die Assay-Entwicklung, Validierung und routinemäßige Tests verwendet werden. Umgebungen mit höherem Durchsatz schätzen Materialien, die die Reproduzierbarkeit verbessern und Nacharbeit aufgrund von Variabilität reduzieren. Da sich die diagnostische Entwicklung auf mehrere Krankheitsbereiche ausweitet, unterstützt die breitere Verwendung validierter Reagenzien und Inputs einen stetigen Verbrauch. Dies erhöht auch die Nachfrage nach Lieferanten, die konsistente Qualität und stabile Verfügbarkeit bieten.

Diversifizierung der Endnutzernachfrage über traditionelle Forschungs-Workflows hinaus

Über akademische und Forschungseinrichtungen hinaus wird die Endnutzernachfrage durch klinische Einrichtungen, Diagnoselabore, veterinärmedizinische Institutionen und industrielle Anwender mit spezialisierten Anwendungen unterstützt. Diese Diversifizierung erhöht die Stabilität der Basisnachfrage, da das Wachstum nicht von einer einzigen Kundengruppe abhängt. Sie erweitert auch die Bandbreite der Qualitätsanforderungen, von Premium-qualifizierten Inputs bis hin zu kostenoptimierten Optionen. Anbieter, die Multi-Grade-Portfolios verwalten und Qualitätssicherung im großen Maßstab aufrechterhalten können, profitieren am meisten.

Herausforderungen im Markt für Derivate von Rinderblutplasma

Einschränkungen auf der Angebotsseite und die Komplexität der Einhaltung bleiben beständige Herausforderungen, insbesondere für Produkte, die eine strikte Herkunftsdokumentation und umfangreiche Prüfungen erfordern. Variabilitätsrisiken, einschließlich Leistungsunterschieden von Charge zu Charge, können zusätzliche Qualifikationszeit und -kosten für Endbenutzer verursachen, insbesondere in sensiblen Zellkulturprozessen. Logistische Einschränkungen, Lageranforderungen und die Handhabung der Kühlkette können die Kosten und Risiken für die globale Versorgung weiter erhöhen. Darüber hinaus können Beschaffungsteams mit Unsicherheit konfrontiert sein, wenn Vorschriften oder Handelsbeschränkungen die Flexibilität der Beschaffung beeinträchtigen.

Der Wettbewerbsdruck nimmt auch in Bezug auf Qualitätsdokumentation, Validierungsunterstützung und langfristige Verfügbarkeitsverpflichtungen zu. Käufer reduzieren oft die Anzahl der Anbieter, um die Variabilität zu begrenzen und die Qualifikation zu vereinfachen, was die Wechselkosten erhöht und die Erwartungen an die Leistung der Lieferanten steigert. Die Notwendigkeit, konsistente Spezifikationen bei gleichzeitiger Skalierung der Versorgung aufrechtzuerhalten, kann betrieblich herausfordernd sein. Der Preisdruck kann steigen, wenn Käufer nach Kostenoptimierung für nicht kritische Qualitäten suchen, was die Margen in stärker standardisierten Produktlinien komprimiert.

- Zum Beispiel gibt Merck an, dass es dieselben zugelassenen Rohstoffe für Zellkulturmedien von denselben qualifizierten Lieferanten für alle Produktionsstandorte bezieht, und sein harmonisiertes Qualitätsrahmenwerk umfasst fünf Standorte: Lenexa, St. Louis-Broadway, Irvine, Darmstadt und Nantong unter der ISO 9001:2015-Zertifizierung.

Markttrends und Chancen

Ein wichtiger Trend ist die zunehmende Segmentierung von Beschaffungsstrategien, bei denen Organisationen gestufte Beschaffung basierend auf der Kritikalität der Anwendung einführen. Höherwertige, streng qualifizierte Materialien werden zunehmend für regulierte oder sensible Arbeitsabläufe priorisiert, während Standardqualitäten für den Routineeinsatz reserviert sind. Dies schafft Möglichkeiten für Lieferanten, differenzierte Portfolios und wertsteigernde Dienstleistungen wie Chargenreservierungsprogramme, erweiterte Dokumentation und erweiterte Prüfprofile auszubauen. Mit der Zeit kann die Nachfrage nach Premium-Qualitäten stärkere durchschnittliche Verkaufspreise in Teilen des Marktes unterstützen.

- Zum Beispiel positioniert Thermo Fisher Scientific sein Gibco MaxSpec FBS als Premium-Eingang für sensible Zellkulturprozesse, mit bis zu 76 Qualitätsspezifikationstests und Freigabegrenzen von ≤1 EU/mL Endotoxin und ≤15 mg/dL Hämoglobin, was zeigt, wie strengere Qualifikationsstandards und tiefere Prüfprofile differenzierte Premium-Qualitätsbeschaffung unterstützen können.

Ein weiterer Trend ist die stetige Erweiterung der Bioprozessierungskapazität in sich entwickelnden und aufstrebenden Zentren, was neue Nachfragepools außerhalb traditioneller Hochburgen schafft. Das Wachstum der lokalen Forschungsinfrastruktur und der Diagnostikkapazität unterstützt den regionalen Verbrauch und fördert lokale Lager- und Vertriebspartnerschaften. Lieferanten, die die regionale Verfügbarkeit, den technischen Support und die Versorgungssicherheit stärken, können zusätzliches Wachstum erfassen. Die Breite des Portfolios über Derivattypen hinweg wird ebenfalls zu einem Wettbewerbsvorteil, da Kunden weniger Lieferanten bevorzugen, die mehrere Bedürfnisse erfüllen können.

Regionale Einblicke

Nordamerika

Nordamerika hielt den größten Anteil mit 39,2% im Jahr 2025, unterstützt durch eine starke Konzentration der biopharmazeutischen Entwicklungsaktivitäten, eine ausgereifte Forschungsinfrastruktur und einen hohen Labordurchsatz. Die Nachfrage wird durch strenge Qualitätsanforderungen gestärkt, die den Wert von Rückverfolgbarkeit, Screening-Tiefe und Lieferantenvalidierungsunterstützung erhöhen. Der institutionelle Einkauf in klinischen und Forschungseinrichtungen hilft, den Grundverbrauch zu stabilisieren. Käufer bevorzugen häufig etablierte Lieferanten mit starker Dokumentation und kontinuierlicher Lieferfähigkeit.

Europa

Europa machte einen Anteil von 23,6% im Jahr 2025 aus, verankert in etablierten Biopharma-Ökosystemen, regulierten Laborumgebungen und konsistenter Diagnosetätigkeit. Kaufentscheidungen betonen oft Konsistenz der Spezifikationen und dokumentierte Qualitätssysteme zur Unterstützung von Reproduzierbarkeit und Compliance. Die Nachfrage bleibt stabil in Forschungsinstituten und kommerziellen Laboren, die zuverlässige Reagenzien benötigen. Die Stärke der Verteilung in mehreren Ländern und die regionale Lagerverfügbarkeit sind wichtige Wettbewerbsfaktoren.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentierte einen Anteil von 23,1% im Jahr 2025, unterstützt durch die Erweiterung der biopharmazeutischen Produktionskapazität, steigende Forschungsintensität und zunehmenden Zugang zu Diagnostik. Das Wachstum wird durch zunehmende Investitionen in Laborkapazitäten und die Skalierung von Entwicklungsprogrammen, die konsistente biologische Inputs erfordern, verstärkt. Käufer konzentrieren sich zunehmend auf Qualitätssicherung und stabile Lieferungen, da der Gebrauch zunimmt. Anbieter, die die regionale Unterstützung und lokale Verfügbarkeit verbessern, sind gut positioniert, um von einer anhaltenden Nachfragesteigerung zu profitieren.

Lateinamerika

Lateinamerika hielt einen Anteil von 8,4% im Jahr 2025, was eine kleinere, aber stetig wachsende Basis von Diagnosetätigkeiten, veterinärmedizinischer Nachfrage und angewandter Forschung widerspiegelt. Die Nachfrage wird durch das Wachstum von Labornetzwerken und die schrittweise Modernisierung der Test- und Forschungskapazitäten unterstützt. Der Einkauf kann preissensibler sein, was die Bedeutung von Portfoliobiegsamkeit über mehrere Qualitäten hinweg erhöht. Zuverlässigkeit der Lieferung und Abdeckungsgrad der Distribution bleiben wichtige Anforderungen für Käufer.

Naher Osten & Afrika

Der Nahe Osten & Afrika machten einen Anteil von 5,7% im Jahr 2025 aus, unterstützt durch den allmählichen Ausbau der Gesundheits- und Laborinfrastruktur und selektives Wachstum der Forschungskapazitäten. Die Nachfrage konzentriert sich oft auf große städtische Zentren und größere institutionelle Käufer. Importabhängigkeit und logistische Komplexität können die Beschaffungszyklen und Lieferantenauswahl beeinflussen. Anbieter, die zuverlässige Distribution und konsistente Dokumentation bieten, können ihre Wettbewerbsfähigkeit in dieser Region stärken.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Rinderblutplasmaderivate konzentriert sich auf die Stärke der Qualitätssicherung, Rückverfolgbarkeit, Screening-Tiefe und die Fähigkeit, konsistente Chargen in großem Maßstab zu liefern. Lieferanten differenzieren sich durch validierte Testprofile, Dokumentationspakete, die auf regulierte Arbeitsabläufe abgestimmt sind, und Servicemodelle, die Qualifikation und Wiederholbarkeit unterstützen. Die Breite des Portfolios über Derivattypen hinweg und zuverlässige globale Distribution sind große Vorteile, insbesondere für Kunden, die eine Konsolidierung der Lieferanten anstreben. Langfristige Beziehungen werden durch Wechselkosten verstärkt, die mit der Neuzertifizierung und den Anforderungen an die Vergleichbarkeit der Leistung verbunden sind.

Thermo Fisher Scientific Inc. ist mit einer breiten Abdeckung des Life-Science-Portfolios und einer Vertriebsfähigkeit positioniert, die die wiederkehrende Nachfrage nach Zellkultur- und Bioprozessierungsinputs unterstützt. Der Ansatz des Unternehmens betont typischerweise standardisierte Produktspezifikationen, Unterstützung für Qualifikationsanforderungen und globale Verfügbarkeit für Nutzer an mehreren Standorten. Seine Marktrelevanz profitiert vom Cross-Selling verwandter Laborverbrauchsmaterialien und Workflow-Lösungen. Eine starke Kanalreichweite und technischer Support können die Kundenbindung in dokumentationsintensiven Umgebungen verstärken.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorläufig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Februar 2026 gaben Dyadic Applied BioSolutions und Proliant Health & Biologicals den kommerziellen Start ihres gemeinsam entwickelten rekombinanten Humanalbumin-Produkts bekannt, was den ersten kommerziellen Verkauf eines von Dyadic produzierten rekombinanten Proteins markiert.

- Im Februar 2025 gab Thermo Fisher Scientific Inc. eine endgültige Vereinbarung zur Übernahme des Geschäftsbereichs Reinigung & Filtration von Solventum für etwa 4,1 Milliarden USD in bar bekannt, ein Schritt, der das Bioprozessportfolio von Thermo Fisher stärkt und für Arbeitsabläufe in der Plasma- und Biologika-Herstellung relevant ist.

- Im Dezember 2025 gab Auckland BioSciences Ltd die Übernahme des in Christchurch ansässigen Genesis BioLab bekannt und erklärte, dass der Deal seine Fähigkeiten im Bereich Nutraceuticals erweitern würde, während er auf seinem bestehenden Geschäft mit Bioaktiven aufbaut, bei dem tierisches Serum in der Zellkultur- und biopharmazeutischen Herstellung verwendet wird.

- Im November 2024 brachte BioWest (Frankreich) ein neues hochwertiges Rinderserum auf den Markt, das speziell für groß angelegte Zellkulturanwendungen entwickelt wurde. Das Serum wird aus aseptisch durch Herzpunktion von einem Fötus entnommenem geronnenem Vollblut gewonnen, in voller Übereinstimmung mit den europäischen Vorschriften, und wurde aufgrund seiner erstklassigen Endotoxinwerte, seines Hämoglobinprofils und seiner überlegenen Zellwachstumseigenschaften ausgewählt, um zuverlässige und reproduzierbare Ergebnisse für biopharmazeutische Forscher und Hersteller zu gewährleisten.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

3.462,75 Millionen USD |

| Umsatzprognose für 2032 |

5.782,39 Millionen USD |

| Wachstumsrate (CAGR) |

7,6% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025–2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Produkttyp-Ausblick; Nach Quellen-Ausblick; Nach Anwendungs-Ausblick; Nach Endverbraucher-Ausblick |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Anzahl der Seiten |

330 |

Nach Segmentierung

Nach Produkttyp

- Immunglobulin

- Fibrinogen

- Albumin

- Fötales Kälberserum (FBS)

- Thrombin

- Andere

Nach Quelle

- Fötales Rind

- Kälberrind

- Erwachsenes Rind

Nach Anwendung

- Pharmazeutika

- Diagnostik

- Lebensmittelindustrie

- Kosmetik

- Veterinäranwendungen

- Andere

Nach Endverbraucher

- Pharmazeutische und Biotechnologieunternehmen

- Forschungs- und akademische Institute

- Diagnoselabore

- Veterinär- und Gesundheitseinrichtungen

- Andere Endverbraucher

Nach Region

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Mittlerer Osten und Afrika