Überblick über den Markt für die Diagnose von akutem ischämischem Schlaganfall:

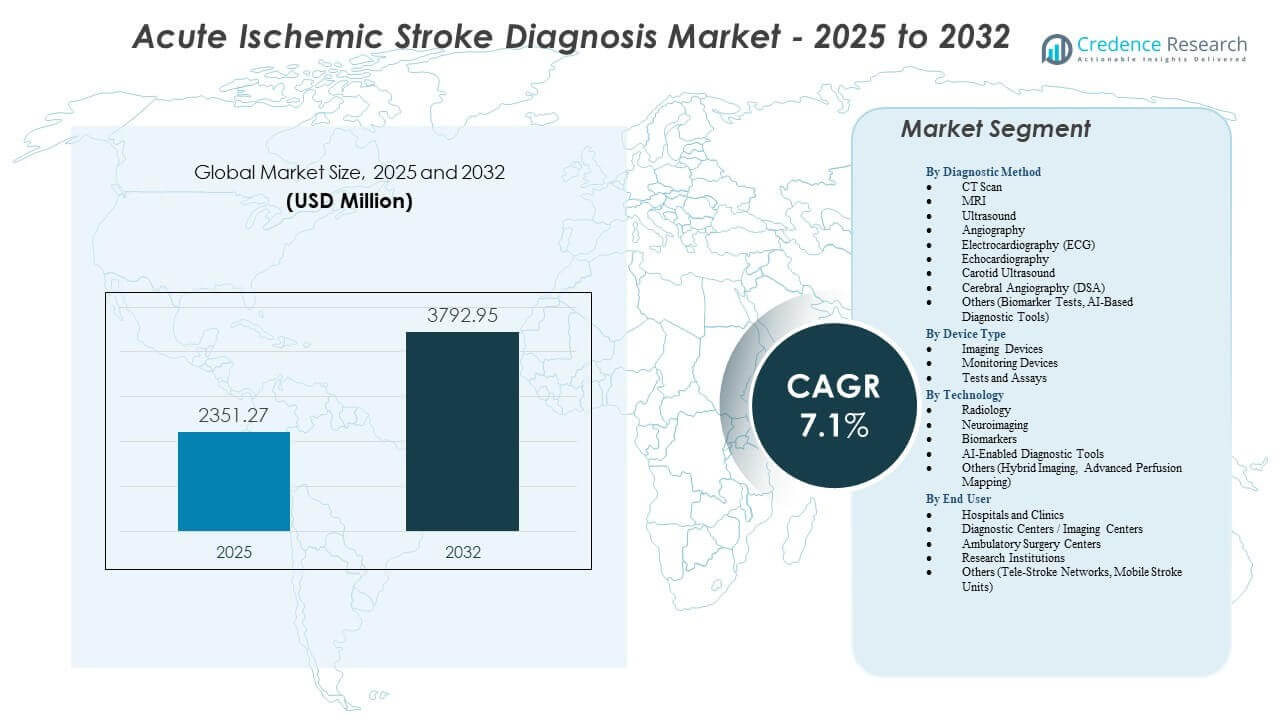

Es wird erwartet, dass der Markt für die Diagnose von akutem ischämischem Schlaganfall von 2.351,27 Millionen USD im Jahr 2025 auf geschätzte 3.792,95 Millionen USD bis 2032 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1% von 2025 bis 2032.

| RT-ATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Diagnose von akutem ischämischem Schlaganfall 2025 |

2.351,27 Millionen USD |

| Markt für die Diagnose von akutem ischämischem Schlaganfall, CAGR |

7,1% |

| Marktgröße für die Diagnose von akutem ischämischem Schlaganfall 2032 |

3.792,95 Millionen USD |

Einblicke in den Markt für die Diagnose von akutem ischämischem Schlaganfall:

- Die steigende Nachfrage nach schnellen Diagnosewerkzeugen, fortschrittlicher Neurobildgebung und KI-gestützten Plattformen stärkt die klinische Genauigkeit und unterstützt schnellere Schlaganfallinterventionen.

- Der begrenzte Zugang zu hochentwickelten Bildgebungssystemen, Personalmangel und hohe Betriebskosten schränken die breitere Einführung in ressourcenarmen Gesundheitseinrichtungen ein.

- Nordamerika führt den Markt aufgrund starker Infrastruktur und früher Technologieübernahme an, während Europa durch den Ausbau von Schlaganfallstationen und die Integration digitaler Diagnostik wächst.

- Der asiatisch-pazifische Raum entwickelt sich aufgrund steigender Schlaganfallinzidenz, wachsender Krankenhauskapazitäten und verbessertem Zugang zu CT- und MRT-Technologien zur am schnellsten wachsenden Region.

Treiber des Marktes für die Diagnose von akutem ischämischem Schlaganfall

Wachsende Belastung durch Schlaganfälle und steigender Bedarf an schnellen Diagnosewegen

Der Markt für die Diagnose von akutem ischämischem Schlaganfall wächst aufgrund einer steigenden globalen Schlaganfallbelastung, die die Nachfrage nach schnelleren Bewertungsmethoden erhöht. Gesundheitssysteme investieren in fortschrittliche Werkzeuge, die das kritische Behandlungsfenster für bessere Ergebnisse verkürzen. Kliniker verlassen sich auf Bildgebungstechniken, die genaue Bewertungen in Notfällen unterstützen. Schnelle diagnostische Unterstützung verbessert die Patiententriage und unterstützt thrombolytische Entscheidungsabläufe. Krankenhäuser suchen nach Lösungen, die Diagnoseverzögerungen in stark frequentierten Zentren reduzieren. Anbieter führen optimierte Systeme ein, die die Erkennung von Gefäßblockaden verbessern. Regierungen fördern Schlaganfallbewusstseinsprogramme, die die Frühmelderaten bei gefährdeten Bevölkerungsgruppen erhöhen. Der Markt für die Diagnose von akutem ischämischem Schlaganfall gewinnt durch verbesserte Notfallreaktionsnetzwerke an stärkerer Akzeptanz.

- Zum Beispiel nutzen die Revolution CT-Scanner von GE HealthCare eine 160-mm-Abdeckungsfähigkeit, um einen Ganzhirn-Perfusionsscan in nur 1 Sekunde durchzuführen, was Klinikern die hochauflösende Hämodynamik bietet, die benötigt wird, um während der ersten Stunde nach Auftreten rettbares Hirngewebe zu identifizieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wachsende Akzeptanz von KI-gestützten Schlaganfall-Bildgebungsplattformen

Künstliche Intelligenz stärkt die akute Schlaganfallversorgung, indem sie die Erkennungsgenauigkeit über CT- und MRT-Modalitäten verbessert. Sie unterstützt die automatisierte Interpretation, die menschliche Fehler während der Spitzenzeiten reduziert. KI-Tools identifizieren subtile Perfusionsdefizite und leiten Kliniker zu einer besseren Behandlungswahl. Krankenhäuser übernehmen KI-Plattformen, um diagnostische Unterschiede unter Radiologen zu verringern. Schnellere Verarbeitung unterstützt zeitkritische Interventionsentscheidungen für Hochrisikopatienten. Anbieter arbeiten mit Technologieunternehmen zusammen, um Deep-Learning-Module in bestehende PACS-Systeme zu integrieren. Notfallabteilungen schätzen KI-Tools, die Schlaganfallwarnungen verbessern und Engpässe im Arbeitsablauf reduzieren. Der Markt für die Diagnose von akutem ischämischem Schlaganfall profitiert von höherem Vertrauen in bildbasierte Entscheidungshilfesysteme.

- Zum Beispiel verwendet die Viz LVO-Plattform von Viz.ai Deep-Learning-Algorithmen, die automatisch große Gefäßverschlüsse erkennen und einen Spezialisten im Durchschnitt in 2 Minuten benachrichtigen, eine signifikante Reduzierung gegenüber der typischen manuellen Benachrichtigungszeit von 60 Minuten.

Erweiterung von Tele-Schlaganfall-Netzwerken und Integration von Ferndiagnosen

Tele-Schlaganfall-Programme verbessern den Zugang zu erfahrenen Neurologen in unterversorgten Regionen. Plattformen für die Fernbewertung unterstützen eine schnellere Überprüfung von CT-Scans, die von ländlichen Krankenhäusern gesendet werden. Kliniker verlassen sich auf Telemedizin-Tools, die Frontteams zur richtigen Diagnose führen. Es verbessert das Schlaganfallmanagement, indem es Behandlungsverzögerungen reduziert, die mit einem Mangel an Spezialisten verbunden sind. Netzwerkpartnerschaften unterstützen koordinierte Pflegemodelle über multistandortige Krankenhäuser hinweg. Cloud-basierte Infrastrukturen helfen, Bilddateien schnell hochzuladen und zu analysieren. Anbieter entwerfen verschlüsselte Systeme, die Patientendaten während des Ferntransfers schützen. Der Markt für die Diagnose von akutem ischämischem Schlaganfall entwickelt sich durch skalierbare Telekonsultationsrahmen weiter.

Steigende Investitionen in tragbare und Point-of-Care-Schlaganfalldiagnosegeräte

Point-of-Care-Tools gewinnen an Bedeutung aufgrund der steigenden Nachfrage nach mobilen Diagnosen außerhalb großer Krankenhäuser. Tragbare Bildgebungssysteme unterstützen Rettungsteams während der Feldbewertungen. Handheld-Ultraschallgeräte helfen, Gefäßprobleme in vorklinischen Umgebungen zu identifizieren. Notfallteams übernehmen kompakte Scanner, die Zeitverluste während des Transports reduzieren. Es befähigt Ersthelfer mit Entscheidungshilfen, die die Auswahl der Einrichtung leiten. Technologieunternehmen investieren in leichte Plattformen, die für abgelegene Kliniken geeignet sind. Schnellere Zugänge zu Voruntersuchungen verbessern frühe klinische Maßnahmen. Der Markt für die Diagnose von akutem ischämischem Schlaganfall übernimmt mobile Systeme, die die Echtzeit-Patientenbewertung verbessern.

Markttrends

Verschiebung hin zu multimodaler Bildgebung für verbesserte diagnostische Genauigkeit

Kliniker bewegen sich hin zu kombinierten Bildgebungsprotokollen, die die diagnostische Präzision verbessern. CT, MRT, Angiographie und Perfusionsstudien liefern ergänzende Einblicke für komplexe Schlaganfallfälle. Krankenhäuser integrieren multimodale Arbeitsabläufe, die gezielte Interventionen unterstützen. Es hilft, Fehlklassifizierungsrisiken für leichte und schwere ischämische Ereignisse zu reduzieren. Anbieter aktualisieren Bildgebungssuiten, die synchronisierte Berichtsoptionen integrieren. Radiologieteams verwenden fortschrittliche Software für geschichtete Rekonstruktionsansichten. Notaufnahmen drängen auf eine breitere Verfügbarkeit von Hybridsystemen. Der Markt für die Diagnose von akutem ischämischem Schlaganfall verschiebt sich hin zu integrierten Bildgebungsumgebungen.

- Zum Beispiel nutzt die Aquilion ONE PRISM Edition von Canon Medical Systems die Deep Learning Spectral Imaging, um eine 160 mm umfassende Gehirnabdeckung in einer einzigen 0,275-Sekunden-Rotation bereitzustellen, was die gleichzeitige Erfassung von anatomischen, funktionalen und vaskulären Daten ermöglicht.

Wachstum der biomarkerbasierten Schlaganfalldiagnoseforschung

Biomarker-Studien erweitern sich mit neuen Molekülen, die mit der Erkennung neuronaler Verletzungen in Verbindung stehen. Forschungseinrichtungen testen Proteine, die frühe ischämische Veränderungen in Blutproben anzeigen. Schnellere Screenings sollen Primärversorger-Teams bei Erstkontaktbewertungen unterstützen. Es stärkt das Verständnis des Schlaganfallbeginns und der Schweregradmuster. Unternehmen erforschen Panels, die entzündliche und neuronale Marker kombinieren. Klinische Studien untersuchen Verbesserungen der Genauigkeit in realen Umgebungen. Krankenhäuser zeigen Interesse an schnellen blutbasierten Tests, die Bildgebungsentscheidungen leiten. Der Markt für die Diagnose von akuten ischämischen Schlaganfällen verfolgt hohe Investitionen in die Neuro-Biomarker-Innovation.

Höhere Akzeptanz von cloudbasierten Plattformen für Schlaganfallanalysen

Cloud-Systeme vereinfachen den Datenaustausch zwischen Radiologen und Neurologen. Bildgebungsdateien bewegen sich mit Geschwindigkeiten über Netzwerke, die schnelle Schlaganfallwarnungen unterstützen. Krankenhäuser verlassen sich auf Cloud-Plattformen, die eine Echtzeit-Zusammenarbeit ermöglichen. Es reduziert Verzögerungen, die durch die physische Dateiverwaltung während Notfällen verursacht werden. Anbieter verbessern die Cybersicherheitsfunktionen, die diagnostische Bilder sichern. Tele-Schlaganfall-Teams erhalten einen reibungsloseren Zugang zu Fernüberprüfungen von Scans. Die Forschung über mehrere Institutionen hinweg profitiert von gemeinsamen anonymisierten Datenpools. Der Markt für die Diagnose von akuten ischämischen Schlaganfällen wächst mit verbesserter digitaler Infrastruktur.

- Zum Beispiel wird die cloudbasierte Plattform RapidAI derzeit in über 2.200 Krankenhäusern weltweit eingesetzt und liefert automatisierte CT-Perfusions- und CT-Angiographie-Ergebnisse auf die mobilen Geräte eines gesamten Schlaganfallteams in weniger als 90 Sekunden.

Zunehmende Integration von mobilen Apps zur Schlaganfallerkennung und präklinischen Triage

Mobile Apps unterstützen die frühe Erkennung von Schlaganfallsymptomen in der Öffentlichkeit. Diese Tools leiten Betreuer durch einfache Checks, die Notrufe auslösen. Sanitäter verwenden Triage-Apps, die helfen, wahrscheinliche Schlaganfallpatienten zu identifizieren. Es unterstützt Notfallteams bei der Auswahl von Einrichtungen mit verfügbaren Schlaganfallstationen. Digitale Plattformen beinhalten Geolokalisierungsfunktionen für schnellere Routenführung. Entwickler aktualisieren Algorithmen, die die Risikobewertung vor dem Krankenhausaufenthalt verfeinern. Aufklärungskampagnen fördern mobile Tools, die Familien und Betreuer informieren. Der Markt für die Diagnose von akuten ischämischen Schlaganfällen profitiert von stärkeren Patientenbindungswegen.

Analyse der Herausforderungen im Markt für die Diagnose von akuten ischämischen Schlaganfällen

Begrenzter Zugang zu fortschrittlicher Bildgebung und qualifizierten Spezialisten in ressourcenarmen Umgebungen

Der Markt für die Diagnose von akuten ischämischen Schlaganfällen steht vor Herausforderungen aufgrund ungleichem Zugang zu CT- und MRT-Einrichtungen in ländlichen und einkommensschwachen Regionen. Viele Krankenhäuser arbeiten mit veralteten Bildgebungssystemen, die die Diagnose verlangsamen. Personalmangel verringert die Verfügbarkeit von qualifizierten Radiologen während kritischer Stunden. Es entstehen Verzögerungen, die sich auf die Patientenergebnisse in Regionen mit hoher Inzidenz auswirken. Infrastrukturdefizite behindern den Echtzeit-Datentransfer und die Konsultationsantworten. Notfallteams kämpfen mit begrenzter Verfügbarkeit von Neurologen vor Ort. Finanzielle Einschränkungen verringern die Beschaffung von modernisierten Scanning-Geräten. Gesundheitsdienstleister drängen Regierungen, diese diagnostischen Kapazitätslücken zu schließen.

Betriebliche Verzögerungen, Workflow-Ineffizienzen und hohe Kosten fortschrittlicher Diagnosetools

Fortschrittliche Bildgebungsplattformen erfordern hohe Kapitalinvestitionen, die kleine Einrichtungen belasten. Wartung und Software-Upgrades erhöhen die Betriebskosten. Langsame Arbeitsabläufe in überfüllten Notaufnahmen verringern die diagnostische Geschwindigkeit. Dies begrenzt den Durchsatz für Schlaganfallpatienten, die dringend behandelt werden müssen. Das Personal benötigt umfangreiche Schulungen, die die Übergangszeit während der Einführung verlängern. Erstattungslücken beeinflussen Krankenhäuser, die planen, Schlaganfall-Bildgebungsprogramme auszubauen. Anbieter müssen Kosteninnovationen mit Qualitätsstandards in Einklang bringen. Diese Einschränkungen schaffen Akzeptanzbarrieren in ressourcenarmen Umgebungen.

Marktchancen für die Diagnose von akutem ischämischem Schlaganfall

Fortschritte in KI, tragbarer Bildgebung und blutbasierten Diagnosetechnologien

Der Markt für die Diagnose von akutem ischämischem Schlaganfall sieht starke Chancen durch schnelle Innovationen in KI-Systemen und tragbaren Diagnosewerkzeugen. KI sorgt für höhere Genauigkeit bei akuten Bewertungen und unterstützt schnellere Triage. Tragbare Bildgebungsgeräte erweitern die diagnostische Reichweite in Krankenwagen und ländlichen Einheiten. Sie fördern frühe Interventionen, die Überlebens- und Erholungsmetriken verbessern. Blutbasierte Biomarker-Technologien eröffnen Wege für schnelles Screening in der Primärversorgung. Unternehmen investieren in hybride Plattformen, die Bildgebung und molekulare Erkenntnisse kombinieren. Klinische Teams begrüßen Werkzeuge, die die Entscheidungszeit für Behandlungen verkürzen. Diese Fortschritte unterstützen eine breitere Markteinführung.

Erweiterung von Tele-Schlaganfall-Netzwerken und Regierungsprogrammen zur Unterstützung der frühen Schlaganfallerkennung

Die Einführung von Tele-Schlaganfall steigt, da Gesundheitssysteme die Notfallkonnektivität stärken. Fernneurologen unterstützen das Personal vor Ort mit schnelleren diagnostischen Überprüfungen. Dies erweitert den Zugang zu Expertenrat in Regionen ohne Schlaganfallspezialisten. Regierungen investieren in Schlaganfallbewusstsein und Früherkennungskampagnen, die die öffentliche Reaktionsfähigkeit erhöhen. Finanzierungsprogramme stärken die Infrastruktur der ländlichen Notfallversorgung. Krankenhäuser schließen sich integrierten Schlaganfallnetzwerken an, die die Koordination der Versorgung verbessern. Anbieter erhalten die Möglichkeit, Cloud-Tools und Remote-Bildgebungsplattformen bereitzustellen. Diese Initiativen positionieren den Markt für nachhaltiges langfristiges Wachstum.

Analyse der Marktsegmentierung:

Nach Diagnosemethode

Der Markt für die Diagnose von akutem ischämischem Schlaganfall wächst durch starke Nachfrage nach schneller Bildgebung und kardialen Bewertungstools, die eine genaue Schlaganfalltriage unterstützen. Die CT-Untersuchung hält den führenden Anteil, da Notaufnahmen auf nicht-kontrastierte CT zur sofortigen Beurteilung des Risikos intrakranieller Blutungen angewiesen sind. MRI expandiert in tertiären Versorgungszentren, wo die diffusionsgewichtete Bildgebung die frühe ischämische Erkennung verbessert. Ultraschall unterstützt die Bewertung der Halsschlagader bei Verdacht auf große Gefäßverschlüsse. Angiographie und DSA leiten Interventionsteams bei der Planung der mechanischen Thrombektomie. EKG und Echokardiographie bleiben unerlässlich, um kardioembolische Auslöser zu identifizieren, die das Schlaganfallrisiko erhöhen. Biomarkertests und KI-Tools gewinnen an Aufmerksamkeit für schnelleres Pre-Imaging-Screening und Entscheidungsunterstützung in zeitkritischen Umgebungen. Sie stärken die diagnostische Präzision in verschiedenen klinischen Settings.

Nach Gerätetyp

Der Markt für die Diagnose von akuten ischämischen Schlaganfällen gewinnt an Dynamik durch die zunehmende Einführung fortschrittlicher Bildgebungsgeräte, Überwachungswerkzeuge und assay-basierter Diagnostik. CT- und MRT-Systeme führen die Nachfrage nach Geräten an, da sie eine zentrale Rolle bei akuten Bewertungen spielen. Ultraschall- und Angiographiesysteme unterstützen die Gefäßbewertung und die Interventionsplanung. Überwachungsgeräte verfolgen wichtige Parameter während der Notfallversorgung und leiten die frühe Risikostratifizierung. Tests und Assays, einschließlich Biomarker-Panels und blutbasierter Schlaganfalltests, unterstützen das schnelle Screening in Vorhospital- oder ressourcenarmen Umgebungen. Point-of-Care-Diagnosetools ermöglichen eine frühzeitige Bewertung in Krankenwagen, Kliniken und abgelegenen Pflegeeinheiten. Sie unterstützen schnellere Entscheidungswege, die Behandlungsverzögerungen in Schlaganfallnetzwerken reduzieren.

Nach Technologie

Der Markt für die Diagnose von akuten ischämischen Schlaganfällen entwickelt sich durch schnelle Innovationen in den Bereichen Radiologie, Neuroimaging, Biomarker-Wissenschaft und KI-basierte Plattformen weiter. Radiologiewerkzeuge wie NCCT, CTA und CTP bleiben entscheidend für die Identifizierung von Gefäßblockaden und die Bewertung von Perfusionsdefiziten. Neuroimaging-Techniken wie DWI, SWI und MRT-Perfusion verbessern die frühzeitige Erkennung von Ischämien und reduzieren diagnostische Unsicherheiten. Die Biomarker-Forschung treibt blutbasierte und proteinbasierte Indikatoren voran, die eine frühere Schlaganfallerkennung außerhalb traditioneller Bildgebungsumgebungen unterstützen können. KI-gestützte Diagnosetools erhöhen die Genauigkeit, indem sie die Bildinterpretation automatisieren und menschliche Fehler während hoher Arbeitsbelastung reduzieren. Hybride Bildgebung und fortschrittliche Perfusionskartierung unterstützen eine umfassende Visualisierung bei komplexen Fällen. Sie verstärken technologiegetriebene Verbesserungen in der Notfall- und Spezialversorgung.

- Zum Beispiel verwendet die Brainomix e-ASPECTS-Technologie KI, um den Alberta Stroke Program Early CT Score (ASPECTS) zu automatisieren, der klinisch validiert wurde, um eine 90%ige Korrelation mit den Bewertungen von Experten-Neuroradiologen aufrechtzuerhalten, während die Bewertungszeit von mehreren Minuten auf unter 60 Sekunden reduziert wird.

Nach Endbenutzer

Der Markt für die Diagnose von akuten ischämischen Schlaganfällen bedient Krankenhäuser, Diagnosezentren, ambulante Operationszentren und Forschungseinrichtungen mit steigender Nachfrage nach leistungsstarker diagnostischer Infrastruktur. Krankenhäuser und Kliniken dominieren aufgrund ihrer Rolle im Notfall-Schlaganfallmanagement und ihres Zugangs zu fortschrittlichen Bildgebungssystemen. Diagnosezentren und Bildgebungseinrichtungen unterstützen ambulante Bewertungen und Nachuntersuchungen. Ambulante Operationszentren verwenden selektive Diagnosetools für präoperative Risikoprüfungen bei Hochrisikopatienten. Forschungseinrichtungen treiben Innovationen in den Bereichen Neuroimaging, Biomarker und KI-Tools voran, die zukünftige klinische Praktiken verbessern. Tele-Schlaganfallnetzwerke und mobile Schlaganfall-Einheiten schaffen neue Annahmekanäle, die den Zugang in abgelegenen Regionen erweitern. Sie stärken die diagnostische Reichweite in verschiedenen Gesundheitssystemen.

- Zum Beispiel enthält die Frazer Mobile Stroke Unit (MSU), die von großen Gesundheitssystemen wie Memorial Hermann genutzt wird, einen spezialisierten CT-Scanner an Bord, der eine Reduzierung der “Door-to-Needle”-Zeit für die Thrombolytika-Verabreichung um 40 Minuten im Vergleich zur herkömmlichen krankenhausbasierten Ankunft ermöglicht.

Segmentierung:

Nach Diagnosemethode

- CT-Scan

- MRT

- Ultraschall

- Angiographie

- Elektrokardiographie (EKG)

- Echokardiographie

- Karotis-Ultraschall

- Zerebrale Angiographie (DSA)

- Andere (Biomarker-Tests, KI-basierte Diagnosetools)

Nach Gerätetyp

- Bildgebende Geräte

- CT-Systeme

- MRT-Systeme

- Ultraschallgeräte

- Angiographiesysteme

- Überwachungsgeräte

- Tests und Assays

- Biomarker-Panels

- Blutbasierte Schlaganfalltests

- Point-of-Care-Diagnostik

Nach Technologie

- Radiologie

- Nicht-kontrastierte CT (NCCT)

- CT-Angiographie (CTA)

- CT-Perfusion (CTP)

- Neuroimaging

- Diffusionsgewichtete Bildgebung (DWI)

- Suszeptibilitätsgewichtete Bildgebung (SWI)

- MRT-Perfusion

- Biomarker

- Blutbiomarker

- Genetische/Protein-Marker

- KI-gestützte Diagnosetools

- Andere (Hybride Bildgebung, Erweiterte Perfusionskartierung)

Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnosezentren / Bildgebungszentren

- Ambulante Operationszentren

- Forschungseinrichtungen

- Andere (Tele-Schlaganfall-Netzwerke, Mobile Stroke Units)

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika führt den Markt für die Diagnose von akuten ischämischen Schlaganfällen mit einem geschätzten 38–40% Anteil an, unterstützt durch eine starke Gesundheitsinfrastruktur und breiten Zugang zu fortschrittlichen Bildgebungssystemen. Krankenhäuser in den Vereinigten Staaten nutzen CT-, MRT- und KI-gestützte Plattformen, die diagnostische Verzögerungen reduzieren. Die Region profitiert von hoher Schlaganfallbewusstheit und starken Investitionen in Tele-Schlaganfall-Netzwerke. Anbieter erweitern die Zusammenarbeit mit Krankenhäusern, um cloudbasierte Diagnosetools einzusetzen. Es gewinnt an Bedeutung durch konsistente behördliche Zulassungen für Bildgebungs- und Biomarker-Technologien. Forschungseinrichtungen tragen zur Innovation bei, die die klinische Anwendung in Notfallversorgungseinrichtungen stärkt.

Europa hält einen geschätzten 27–29% Anteil, angetrieben durch die weit verbreitete Nutzung multimodaler Bildgebungstechnologien und starke nationale Schlaganfallprogramme. Länder wie Deutschland, Frankreich und das Vereinigte Königreich erweitern Schlaganfallstationen mit aufgerüsteten CT-Perfusions- und MRT-Fähigkeiten. Gesundheitsdienstleister investieren in digitale Workflowsysteme, die Engpässe in der Notfalldiagnostik reduzieren. Es profitiert von staatlich geführten Rahmenwerken, die die frühzeitige Erkennung von Schlaganfällen unterstützen. Diagnosezentren integrieren KI-gestützte Werkzeuge, die die Genauigkeit der Interpretation verbessern. Die wachsende Nachfrage nach biomarkerbasierten Tests unterstützt die breitere Technologieakzeptanz.

Der asiatisch-pazifische Raum wächst schnell und sichert sich einen geschätzten 22–24% Anteil, angetrieben durch die steigende Schlaganfallinzidenz und den Ausbau der Krankenhausinfrastruktur in China, Indien und Japan. Regierungen investieren in die Modernisierung der Notfallversorgung und fördern Initiativen zur frühzeitigen Diagnose. Krankenhäuser erweitern die Bildgebungskapazität, um den steigenden Patientenaufkommen in städtischen Zentren gerecht zu werden. Es gewinnt an Dynamik durch den steigenden Einkauf von tragbaren Diagnosegeräten und mobilen Schlaganfall-Einheiten. Diagnoselabore übernehmen Biomarker-Testtechnologien, die die frühe Triage unterstützen. Die Region profitiert von zunehmenden Investitionen des privaten Sektors in Bildgebungszentren. Lateinamerika sowie der Nahe Osten & Afrika halten zusammen einen 8–10% Anteil, wobei das Wachstum durch verbesserten Zugang zu CT- und MRT-Plattformen getrieben wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Abbott Laboratories

- Cardinal Health Inc.

- GE Healthcare Technologies Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Merck & Co. Inc.

- Siemens Healthineers AG

- Stryker Corporation

- Johnson & Johnson Services Inc.

- Bayer AG

- Boston Scientific Corporation

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Genentech Inc.

- Hitachi High-Tech Corporation

- Neusoft Medical Systems Co. Ltd.

Wettbewerbsanalyse:

Der Markt für die Diagnose von akuten ischämischen Schlaganfällen zeichnet sich durch starken Wettbewerb unter Bildgebungsführern, Diagnostikentwicklern und KI-Technologieanbietern aus. Unternehmen wie Siemens Healthineers, GE Healthcare, Philips und Canon Medical stärken ihre Präsenz durch aufgerüstete CT- und MRT-Systeme, die für schnellere Erfassung und höhere Klarheit entwickelt wurden. Es gewinnt an Wettbewerbstiefe durch Firmen, die KI-gestützte Plattformen erweitern, die die diagnostische Präzision in der Notfallversorgung verbessern. Biomarker-Innovatoren wie Abbott und Merck treiben die Forschung voran, die die Früherkennung unterstützt. Stryker, Bayer und Boston Scientific konzentrieren sich auf Technologien, die mit Schlaganfall-Interventions-Workflows verbunden sind. Anbieter konkurrieren durch Produktintegration, Partnerschaften mit Schlaganfallzentren und digitale Plattformen, die Ferndiagnosen unterstützen. Starker Fokus auf Workflow-Automatisierung, multimodale Bildgebung und tragbare Geräte prägt die Marktdifferenzierung in globalen Regionen.

Neueste Entwicklungen:

- Im Juni 2025 ging Brainomix eine Partnerschaft mit 3DR Labs ein, um die Schlaganfallversorgung in den USA voranzutreiben, indem die von der FDA zugelassene Brainomix 360 Stroke AI-Bildgebungslösung mit den medizinischen Bildnachbearbeitungsdiensten von 3DR Labs integriert wurde, mit dem Ziel, die Diagnose akuter Schlaganfälle und die Patientenergebnisse durch nahtlose Technologiebereitstellung zu optimieren.

- Im März 2025 erhielt Perfuze die FDA 510(k)-Zulassung für seine Zipline Access Catheters, die den neurovaskulären Zugang für Diagnose- und Behandlungsverfahren bei akuten ischämischen Schlaganfällen verbessern, und sicherte sich zudem 22 Millionen Euro in einer Anschlussfinanzierung, um sein innovatives Geräteportfolio zu erweitern.

- Im Februar 2025 erhielt das MicroAngioscope von Vena Medical die FDA Breakthrough Device Designation und führte fortschrittliche Visualisierungsfähigkeiten im Mikromaßstab ein, um die Echtzeitdiagnose von akuten ischämischen Schlaganfällen zu verbessern, indem präzise intravaskuläre Bildgebung während Interventionen ermöglicht wird.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Diagnosemethode, Gerätetyp, Technologie, Endbenutzer und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für die Diagnose von akuten ischämischen Schlaganfällen wird durch die breitere Einführung multimodaler Bildgebungssysteme expandieren, die schnellere Entscheidungswege in der Notfallversorgung unterstützen.

- KI-gestützte Diagnoseplattformen werden die klinische Genauigkeit stärken und Verzögerungen bei der Interpretation in hochfrequentierten Schlaganfallzentren reduzieren.

- Biomarker-basierte Screening-Tools werden an Dynamik gewinnen, da Forschungseinrichtungen ihren Wert in Frühdetektionsabläufen validieren.

- Tragbare und Point-of-Care-Geräte werden die Schlaganfallbewertung vor dem Krankenhaus unterstützen und die Ergebnisse in abgelegenen Regionen verbessern.

- Tele-Schlaganfall-Netzwerke werden weiter ausgebaut und ermöglichen Echtzeit-Spezialistenunterstützung für Krankenhäuser mit begrenzter neurologischer Expertise.

- Cloud-integrierte Bildgebungsplattformen werden den Austausch diagnostischer Daten über multistellige Gesundheitssysteme hinweg vereinfachen.

- Investitionen in Hybridbildgebung und Perfusionskartierung werden die Präzision bei komplexen Schlaganfallbewertungen verbessern.

- Aufstrebende Märkte werden aufgrund der steigenden Schlaganfallhäufigkeit und der Erweiterung der diagnostischen Infrastruktur eine beschleunigte Einführung erleben.

- Strategische Partnerschaften zwischen Bildgebungsherstellern und KI-Entwicklern werden Produktinnovationen und Wettbewerbskraft vorantreiben.

- Regulatorische Unterstützung für fortschrittliche Diagnosetechnologien wird dem Markt helfen, ein konsistentes langfristiges Wachstum aufrechtzuerhalten.