Marktübersicht

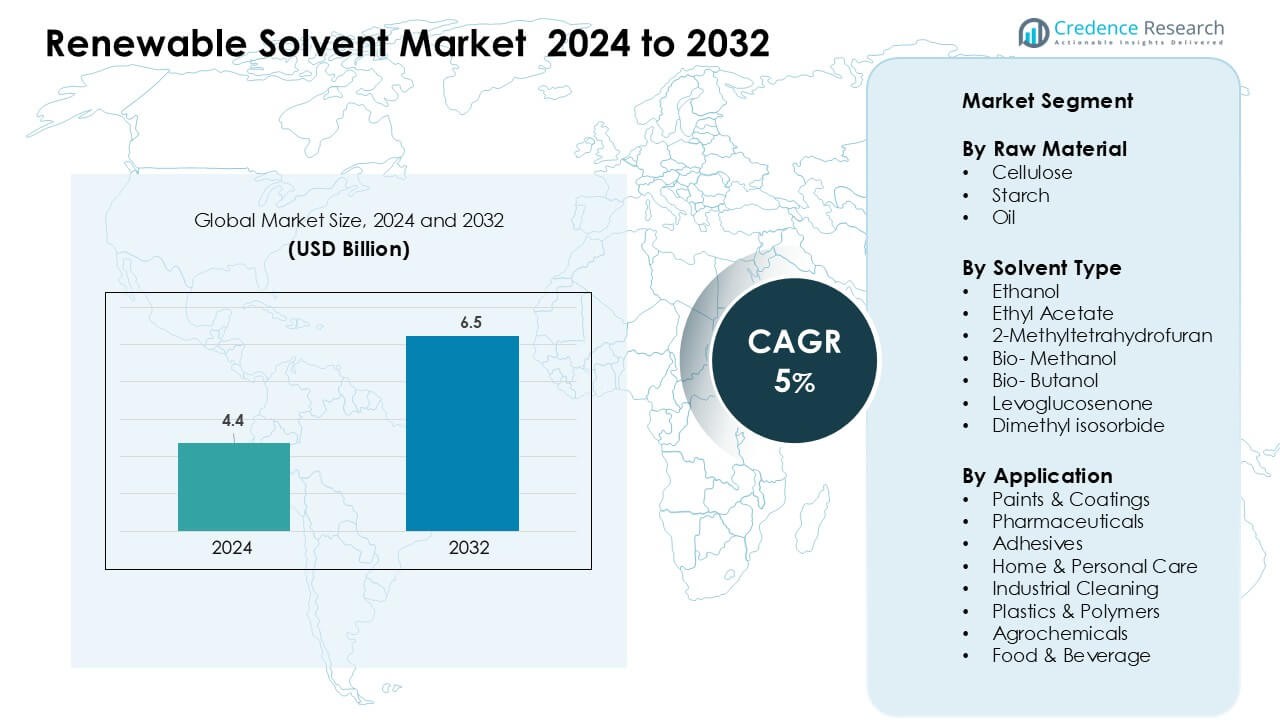

Der Markt für erneuerbare Lösungsmittel wurde 2024 auf 4,4 Milliarden USD geschätzt und soll bis 2032 6,5 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für erneuerbare Lösungsmittel 2024 |

4,4 Milliarden USD |

| Markt für erneuerbare Lösungsmittel, CAGR |

5% |

| Marktgröße für erneuerbare Lösungsmittel 2032 |

6,5 Milliarden USD |

Der Markt für erneuerbare Lösungsmittel wird von führenden Akteuren wie Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow und Liberty Chemicals SRL geprägt. Diese Unternehmen konkurrieren durch fortschrittliche Bio-Raffinerie-Fähigkeiten, vielfältige Rohstoffintegration und leistungsstarke grüne Lösungsmittelformulierungen, die für Beschichtungen, Pharmazeutika, industrielle Reinigungen und Anwendungen in der Körperpflege maßgeschneidert sind. Nordamerika erwies sich 2024 als führende Region mit einem Anteil von 34 %, angetrieben durch starke regulatorische Unterstützung, schnelle Einführung von Materialien mit niedrigem VOC-Gehalt und wachsende Investitionen in die nachhaltige Chemieproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für erneuerbare Lösungsmittel erreichte 2024 4,4 Milliarden USD und soll bis 2032 6,5 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5 %.

- Die Nachfrage stieg, da die Industrie von Petro-Lösungsmitteln zu sichereren, biologisch abbaubaren Alternativen wechselte, angetrieben durch strenge VOC-Vorschriften und starke Akzeptanz in Farben, Beschichtungen, Pharmazeutika und industriellen Reinigungen; cellulosebasierte Lösungsmittel hielten den größten Rohstoffanteil mit 42 %.

- Trends zeigten ein schnelles Wachstum bei Abfall-zu-Lösungsmittel-Technologien, steigende Nutzung von Bio-Methanol und Ethylacetat sowie zunehmende Investitionen in nächste Generation Bio-Raffinerien, die hochreine grüne Lösungsmittel für Spezialchemikalien produzieren.

- Der Wettbewerb verschärfte sich, als Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow und GODAVARI BIOREFINERIES die Produktionskapazität ausbauten, die Rohstoffintegration verbesserten und mit Herstellern von Beschichtungen und Körperpflegeprodukten für nachhaltige Formulierungen zusammenarbeiteten.

- Nordamerika führte den Markt mit einem Anteil von 34 %, gefolgt von Europa mit 31 % und Asien-Pazifik mit 27 %, während Farben und Beschichtungen das dominierende Anwendungssegment mit einem Anteil von 34 % blieben.

Marktsegmentierungsanalyse:

Nach Rohstoff

Cellulose hielt 2024 den dominanten Anteil von etwa 42 % aufgrund der starken Nachfrage von Farben-, Beschichtungs- und Pharmaherstellern, die nach gering toxischen und biologisch abbaubaren Inputs suchen. Cellulosebasierte Lösungsmittel bieten stabile Leistung, unterstützen die Reduzierung von VOC und entsprechen den globalen Nachhaltigkeitsregeln. Stärke folgte, da Marken biobasierte Rohstoffe verwendeten, um die Produktsicherheit in Haushalts- und Körperpflegeprodukten zu verbessern. Auch ölbasierte erneuerbare Lösungsmittel wuchsen, da Hersteller pflanzenbasierte Ester für bessere Löslichkeit und verbesserte Kompatibilität in industriellen Reinigungs- und Klebeanwendungen einsetzten.

- Zum Beispiel entwickelte die Circa Group Cyrene™, ein biobasiertes Lösungsmittel, das aus Zelluloseabfällen gewonnen wird. Das Unternehmen betrieb eine Demonstrationsanlage in Tasmanien mit einer jährlichen Kapazität von etwa 50 Tonnen.

Nach Lösungsmitteltyp

Ethanol führte das Segment mit einem Anteil von fast 38 % im Jahr 2024 an, unterstützt durch breite Verfügbarkeit, niedrige Kosten und starke Akzeptanz in Beschichtungen, Reinigungsmitteln und pharmazeutischen Formulierungen. Ethylacetat und Bio-Methanol expandierten aufgrund ihrer höheren biologischen Abbaubarkeit und verbesserten Verdampfungsprofile, die dazu beitragen, schädliche Emissionen zu reduzieren. Fortgeschrittene Optionen wie 2-Methyltetrahydrofuran und Levoglucosenon gewannen an Bedeutung in Spezialchemieprozessen, da Hersteller auf sicherere, nicht-petroleum-basierte Lösungsmittelsysteme umstellten, um strengere Umwelt- und Arbeitssicherheitsvorschriften weltweit zu erfüllen.

- Zum Beispiel ist Circa Groups Cyrene™ ein erneuerbares Lösungsmittel auf Zellulosebasis, das als sicherere Alternative zu NMP und DMF positioniert ist. Unternehmens- und Partnerevaluierungen zeigen, dass Cyrene™ in anspruchsvollen chemischen Prozessen vergleichbare Lösungs- und Polaritätseigenschaften bietet. Das Lösungsmittel wird in Circas Demonstrationsanlage in Tasmanien mit einer jährlichen Kapazität von etwa 50 Tonnen produziert.

Nach Anwendung

Farben und Beschichtungen dominierten das Anwendungssegment mit einem Anteil von rund 34 % im Jahr 2024, angetrieben durch die steigende Akzeptanz umweltfreundlicher Formulierungen in Bau-, Automobil- und Industriesektoren. Auch die Pharmaindustrie verzeichnete ein stetiges Wachstum, da Arzneimittelhersteller erneuerbare Lösungsmittel integrierten, um die Arbeitssicherheit zu verbessern und die Anforderungen der grünen Chemie zu erfüllen. Anwendungen in Klebstoffen, industrieller Reinigung und Körperpflege expandierten, da Marken auf niedrigere Emissionen und stärkere regulatorische Konformität abzielten. Auch Hersteller von Kunststoffen, Polymeren, Agrochemikalien sowie Lebensmitteln und Getränken erhöhten den Einsatz, um die Nachhaltigkeitswerte zu verbessern und die Abhängigkeit von petrochemischen Stoffen zu reduzieren.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach emissionsarmen und biobasierten Chemikalien

Hersteller in den Bereichen Beschichtungen, Pharmazeutika und Reinigungsprodukte erhöhten ihren Einsatz erneuerbarer Lösungsmittel, da Vorschriften die Industrien zu sichererer und emissionsärmerer Chemie drängten. Der Wandel resultierte aus zunehmenden Einschränkungen bei erdölbasierten Lösungsmitteln, die zu VOC-Emissionen und Arbeitsplatzgefahren beitragen. Hersteller nahmen erneuerbare Optionen an, um sich an globale Klimaziele anzupassen und die Einhaltung regionaler Vorschriften zu stärken. Unternehmen förderten auch biobasierte Produkte, um die Markennachhaltigkeit zu verbessern und die Abhängigkeit von fossilen Rohstoffen zu reduzieren. Der Übergang beschleunigte sich, da Industrien Materialien mit starker Lösungskraft, sichereren Handhabungsprofilen und reduzierter Umweltbelastung suchten. Dieser Trend positionierte erneuerbare Lösungsmittel als strategische Komponente in langfristigen Dekarbonisierungsplänen.

- Zum Beispiel ist Eastman ein globales Spezialmaterialunternehmen mit einer starken Präsenz in biobasierten Lösungsmitteln. Das Unternehmen vermarktet das Eastman Omnia™-Lösungsmittel, das aus zellulosebasierten erneuerbaren Rohstoffen gewonnen wird. Eastman wendet auch Zelluloseester-Technologien in seinem nachhaltigen Materialportfolio an.

Erweiterung der grünen Fertigung über Branchen hinweg

Industrien führten grüne Fertigungssysteme ein, was die Nachfrage nach erneuerbaren Lösungsmitteln erhöhte, die eine sauberere Verarbeitung unterstützen. Wachstum kam von Automobil-, Bau- und Konsumgüterunternehmen, die auf umweltfreundliche Beschichtungen, Klebstoffe und Reinigungsmittel umstellten. Viele Marken gestalteten ihre Produktionslinien neu, um Emissionen zu senken und interne Nachhaltigkeitsziele zu erreichen. Erneuerbare Lösungsmittel boten Kompatibilität mit wasserbasierten Systemen und verbesserten die Leistung in hochwertigen Formulierungen. Die Nachfrage stieg auch in den Pharma- und Polymersektoren, wo Hersteller ihre Ausrüstung aufrüsteten, um bio-basierte Verbindungen zu verarbeiten. Diese Änderungen führten zu einem erhöhten Kauf von erneuerbaren Lösungsmitteln mit stabilen Siedepunkten, starker Löslichkeit und besserer Arbeitssicherheit. Die breite Akzeptanz stärkte die langfristige Nachfrage.

- Zum Beispiel ist der Greenlist™-Prozess von SC Johnson ein langjähriges, internes, wissenschaftsbasiertes Programm, das 2001 gestartet wurde, um die Auswirkungen von Inhaltsstoffen auf die menschliche Gesundheit und die Umwelt zu bewerten und das Sicherheitsprofil ihrer Produktformulierungen kontinuierlich zu verbessern.

Steigende Verbraucherpräferenz für sicherere und natürliche Produkte

Das Bewusstsein der Verbraucher drängte Marken dazu, erneuerbare Lösungsmittel zu verwenden, die helfen, schädliche Rückstände in Anwendungen für Haushalt, Körperpflege und Lebensmittel zu reduzieren. Käufer bevorzugten Produkte, die mit pflanzlichen, biologisch abbaubaren Komponenten hergestellt wurden und den Erwartungen an saubere Etiketten entsprechen. Unternehmen reformulierten Reiniger, Kosmetika und Verpackungsbeschichtungen, um diesen Vorlieben gerecht zu werden und gleichzeitig die Produktsicherheit zu erhöhen. Der verstärkte Einzelhandelsfokus auf Nachhaltigkeitslabel unterstützte die Nachfrage nach biobasierten Lösungsmitteln weiter. Hersteller nutzten erneuerbare Optionen, um toxische Expositionsrisiken zu senken und die Innenraumluftqualität zu verbessern. Diese Veränderung trug zur schnellen Akzeptanz in den Kategorien Haushalt und Hygiene bei und erweiterte den Markt für hochreine Lösungsmittel natürlichen Ursprungs.

Wichtige Trends & Chancen

Einführung fortschrittlicher bio-basierter Lösungsmitteltechnologien

Hersteller investierten in nächste Generation bio-basierter Lösungsmittel, die höhere Reinheit und verbesserte Leistung für Spezialanwendungen bieten. Technologien wie gezielte Fermentation und katalytische Umwandlung schufen Lösungsmittel mit vorhersehbarem Reaktionsverhalten und reduzierten Verunreinigungen. Diese Innovationen halfen Unternehmen, petrochemische Äquivalente in Pharmazeutika, Agrochemikalien und Polymerverarbeitung zu ersetzen. Neue biobasierte Moleküle ermöglichten auch höhere Effizienz in der Beschichtungs- und Spezialchemikalienherstellung. Unternehmen, die in diesen Bereich eintraten, erhielten Chancen durch patentierte Lösungsmitteltechnologien, die starkes Wachstum in nachhaltigen Formulierungen unterstützen. Die steigende Nachfrage nach leistungsstarken grünen Lösungsmitteln schuf Raum für differenzierte Produktlinien.

Wachstum von Kreislauf- und abfallbasierten Rohstoffpfaden

Hersteller erkundeten kreislauffähige Rohstoffmodelle unter Verwendung von landwirtschaftlichen Abfällen, Zelluloserückständen und Biomasse-Nebenströmen. Diese Prozesse reduzierten die Deponierung und verringerten die Kohlenstoffintensität über die gesamte Lösungsmittelproduktionskette. Unternehmen entwickelten neue Wege zur Herstellung von Ethanol, Ethylacetat und Speziallösungsmitteln unter Verwendung von Abfallzuckern und lignozellulosehaltigen Rohstoffen. Dieser Trend eröffnete Möglichkeiten für kostengünstige Produktion und stärkere Nachhaltigkeitsansprüche. Regierungen unterstützten diese Pfade durch Anreize für Abfallverwertung und kohlenstoffarme Fertigung. Der Wandel ermöglichte es Herstellern, stabile Rohstofflieferungen zu sichern und gleichzeitig die Abhängigkeit von volatilen Erdölpreisen zu verringern. Kreislaufproduktionsmodelle schufen langfristige Skalierbarkeit für erneuerbare Lösungsmittel.

- Zum Beispiel nutzt LanzaTech Gasfermentationstechnologie, um industrielle Abgase in Ethanol umzuwandeln. Das Unternehmen betreibt kommerzielle Anlagen, die jährlich Zehntausende Tonnen Ethanol aus Kohlenstoffabfällen produzieren. Dieses Ethanol wird als erneuerbarer Rohstoff für die nachgelagerte chemische Produktion geliefert.

Erweiterung der Grünen Chemie in Hochwertindustrien

Pharmazeutische, Elektronik- und Polymerindustrien erweiterten den Einsatz von Praktiken der grünen Chemie und schufen starke Möglichkeiten für die Einführung erneuerbarer Lösungsmittel. Diese Sektoren benötigten hochreine Lösungsmittel, die in empfindlichen Reaktionen gleichbleibende Leistung erbringen. Erneuerbare Optionen entsprachen den regulatorischen Richtlinien für sicherere chemische Prozesse. Unternehmen ersetzten traditionelle Lösungsmittel, um die Arbeitssicherheit zu verbessern, gefährliche Abfälle zu reduzieren und die Einhaltung internationaler Sicherheitsstandards zu gewährleisten. Diese Änderungen unterstützten die Nachfrage nach hochwertigen erneuerbaren Lösungsmitteln in APIs, Beschichtungen für Elektronik und fortschrittlichen Materialien. Der Trend eröffnete Möglichkeiten für Premiumpreise und differenzierte Lieferpartnerschaften.

- Zum Beispiel liefert BASF biobasiertes Ethyllactat für pharmazeutische und industrielle Anwendungen. Das Lösungsmittel wird aus erneuerbaren Rohstoffen gewonnen und erfüllt die Anforderungen an hochreine Verarbeitung. BASF produziert diese Materialien innerhalb etablierter chemischer Produktionssysteme.

Zentrale Herausforderungen

Hohe Produktionskosten und begrenzte Skaleneffekte

Produzenten erneuerbarer Lösungsmittel sahen sich höheren Herstellungskosten im Vergleich zu traditionellen petrochemischen Alternativen gegenüber. Begrenzte Kapazitäten, teure biobasierte Rohstoffe und komplexe Verarbeitungstechnologien erhöhten die Endkosten pro Einheit. Viele Anlagen für erneuerbare Lösungsmittel arbeiteten unter Volllast, was ihre Fähigkeit einschränkte, preislich mit großen petrochemischen Anlagen zu konkurrieren. Diese Einschränkungen bremsten die Einführung in preissensiblen Segmenten wie Klebstoffen, industrieller Reinigung und Polymeren. Unternehmen hatten Schwierigkeiten, Premiumpreise in Märkten zu rechtfertigen, in denen Käufer kostengünstige Rohstoffe priorisierten. Um wettbewerbsfähige Preise zu erreichen, waren Investitionen in größere Anlagen, verbesserte Prozesseffizienz und optimierte Rohstoffbeschaffung erforderlich.

Technische Leistungsbeschränkungen in bestimmten Anwendungen

Einige erneuerbare Lösungsmittel erreichten nicht die Leistung ihrer petrochemischen Gegenstücke in Hochtemperatur-, Hochreaktivitäts- oder Schwerindustrieanwendungen. Einschränkungen in Verdunstungsrate, Lösungsstärke oder Materialverträglichkeit schränkten die Einführung in spezialisierten Beschichtungen, Luft- und Raumfahrtverbundstoffen und fortschrittlichen Polymersystemen ein. Hersteller zögerten, den Wechsel vorzunehmen, wenn Zuverlässigkeit und Leistung entscheidend blieben. Ingenieure standen auch vor Herausforderungen, neue Lösungsmittel in bestehende Produktionslinien zu integrieren, ohne die Ausrüstung zu modifizieren. Diese Barrieren führten zu längeren Qualifikationszyklen und erhöhten Entwicklungskosten. Um diese Einschränkungen zu überwinden, waren mehr F&E-Investitionen, verbesserte molekulare Technik und bessere Leistungstests erforderlich, um den Erwartungen der Industrie gerecht zu werden.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für erneuerbare Lösungsmittel mit einem Anteil von etwa 34 % im Jahr 2024 an, angetrieben durch strenge VOC-Vorschriften und die rasche Einführung grüner Herstellungspraktiken in Beschichtungen, Pharmazeutika und Haushaltsprodukten. Die USA dominierten die regionale Nachfrage, da Produzenten von erdölbasierten Lösungsmitteln zu sichereren, pflanzlichen Alternativen wechselten. Wachstum kam auch durch starke Investitionen in Bioraffinerien, die Mais, Zellulose und landwirtschaftliche Abfälle nutzen. Kanada erweiterte den Einsatz biobasierter Lösungsmittel in der industriellen Reinigung und lebensmittelbezogenen Anwendungen aufgrund steigender Nachhaltigkeitsmandate. Der regionale Fokus auf sauberere Chemie unterstützte weiterhin die langfristige Marktexpansion.

Europa

Europa machte im Jahr 2024 etwa 31 % des Anteils aus, unterstützt durch aggressive Klimapolitiken, strenge Chemikalienvorschriften und die weit verbreitete Einführung von zirkulären Herstellungsmodellen. Deutschland, Frankreich und das Vereinigte Königreich führten Programme zur Lösungsmittelsubstitution an, da sich die Industrien an REACH und Kohlenstoffneutralitätsziele anpassten. Die Nachfrage stieg in den Bereichen Industriebeschichtungen, Automobil, Klebstoffe und pharmazeutische Produktion, wo Unternehmen Formulierungen mit geringer Toxizität und biologischer Abbaubarkeit priorisierten. Die Entwicklung von Bioraffinerien unter Verwendung von lignozellulosehaltigen und Abfallrohstoffen verbesserte die regionalen Versorgungskapazitäten. Der starke Vorstoß der EU in Richtung grüner Chemikalien positionierte Europa als wichtigen Knotenpunkt für leistungsstarke erneuerbare Lösungsmitteltechnologien.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 etwa 27 % des Anteils und blieb die am schnellsten wachsende Region aufgrund der expandierenden Fertigungskapazität und der steigenden Einhaltung von Umweltvorschriften. China und Indien erhöhten den Einsatz erneuerbarer Lösungsmittel in Farben, Beschichtungen, Agrochemikalien und Körperpflege, da die Luftqualitätsstandards verschärft wurden. Japan und Südkorea förderten die Forschung und Entwicklung von Biochemikalien für hochreine Lösungsmittel, die in der Elektronik und Pharmazie verwendet werden. Die starke Akzeptanz von Biomasse-basierten Rohstoffen und kosteneffiziente Produktion unterstützten die regionale Wettbewerbsfähigkeit. Die große industrielle Basis der Region und die Skalierung von Bioraffinerieprojekten stärkten weiterhin die Nachfrage nach erneuerbaren Lösungsmittellösungen.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 fast 5 % des Anteils, angetrieben durch die zunehmende Nutzung erneuerbarer Lösungsmittel in Agrarchemikalien, Lebensmittelverarbeitung und Haushaltsprodukten. Brasilien führte die Nachfrage aufgrund seiner reichlichen Biomasseressourcen und der starken Ethanolindustrie an, die die lokale Produktion von biobasierten Lösungsmitteln unterstützte. Mexiko erweiterte den Einsatz in Beschichtungen und Reinigungsformulierungen, da sich Hersteller an globale Nachhaltigkeitsstandards anpassten. Die regionale Akzeptanz nahm zu, da Unternehmen sicherere Materialien suchten und die Abhängigkeit von importierten petrochemischen Lösungsmitteln reduzierten. Regierungsinitiativen zur Förderung sauberer Industriepraktiken unterstützten ein allmähliches Marktwachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 etwa 3 % des Anteils, wobei das Wachstum auf industrieller Diversifizierung und steigendem Interesse an nachhaltiger Fertigung beruhte. Die VAE und Saudi-Arabien förderten grüne Industrieinitiativen, die Unternehmen ermutigten, erneuerbare Lösungsmittelalternativen in Beschichtungen, Reinigungschemikalien und Verpackungsanwendungen zu testen. Südafrika erweiterte den Einsatz in den Bereichen Lebensmittel, Getränke und Körperpflege, da die Nachfrage nach sichereren Konsumgütern stieg. Die begrenzte Bioraffinerie-Infrastruktur verlangsamte die breitere Akzeptanz, aber laufende Nachhaltigkeitsprogramme und Investitionen in zirkuläre Materialien schufen Chancen für eine langfristige Marktexpansion.

Marktsegmentierungen:

Nach Rohmaterial

Nach Lösungsmitteltyp

- Ethanol

- Ethylacetat

- 2-Methyltetrahydrofuran

- Bio-Methanol

- Bio-Butanol

- Levoglucosenon

- Dimethylisosorbid

Nach Anwendung

- Farben & Beschichtungen

- Pharmazeutika

- Klebstoffe

- Haushalts- & Körperpflege

- Industrielle Reinigung

- Kunststoffe & Polymere

- Agrochemikalien

- Lebensmittel & Getränke

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für erneuerbare Lösungsmittel zeichnet sich durch starken Wettbewerb unter globalen Produzenten aus, die sich auf biobasierte Chemie, diversifizierte Rohstoffe und Hochleistungslösungsmitteltechnologien konzentrieren. Führende Unternehmen wie Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow und Liberty Chemicals SRL stärkten ihre Positionen durch integrierte Lieferketten und kontinuierliche Produktinnovationen. Diese Firmen erweiterten ihre Portfolios an erneuerbaren Lösungsmitteln über Ethanol, Ethylacetat, Bio-Methanol und spezielle grüne Lösungsmittel, die für Beschichtungen, Pharmazeutika und Reinigungsanwendungen maßgeschneidert sind. Viele Wettbewerber investierten in Bioraffinerien, zirkuläre Rohstoffsysteme und fortschrittliche Fermentationstechnologien, um die Kohlenstoffintensität zu reduzieren und eine stabile Rohstoffverfügbarkeit sicherzustellen. Strategische Partnerschaften mit Herstellern von Beschichtungen, Körperpflegeprodukten und Industrieprodukten erhöhten die Marktreichweite und förderten die gemeinsame Entwicklung nachhaltiger Formulierungen. Unternehmen verbesserten auch ihre globale Präsenz durch Kapazitätserweiterungen, compliance-orientierte Produktlinien und F&E-Programme, die sich auf hochreine, wenig toxische Lösungsmittelalternativen konzentrieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juni 2025 kündigte Wilmar Sugar & Renewables den Beginn der Produktionssaison 2025 und Investitionen in die Mühlen-/Erneuerbare-Infrastruktur an (z. B. neuer Kesselstapel in der Kalamia-Mühle), was die laufende Skalierung der erneuerbaren Verarbeitungskapazität widerspiegelt, die die Versorgung mit Ethanol/biobasierten Lösungsmitteln unterstützt.

- Im Dezember 2024 kündigte GODAVARI BIOREFINERIES LTD (Indien) – Godavari Biorefineries eine Investition von ₹130 Crore in eine neue 200 KLPD Mais-/Getreide-basierte Ethanolbrennerei an, die das erneuerbare Ethanol-Rohmaterial stärkt, das zur Herstellung biobasierter Chemikalien wie Bioethylacetat, einem wichtigen grünen Lösungsmittel, verwendet wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Rohmaterial, Lösungsmitteltyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach erneuerbaren Lösungsmitteln wird steigen, da die Industrie den Übergang zu emissionsarmen chemischen Inhaltsstoffen beschleunigt.

- Die Akzeptanz wird in Farben, Beschichtungen und Klebstoffen zunehmen, da Unternehmen erdölbasierte Formulierungen ersetzen.

- Biorefinerien werden die Kapazität erweitern, die Lieferstabilität verbessern und die Produktionskosten senken.

- Kreislauf-Rohstoffe wie landwirtschaftliche Abfälle werden in der Lösungsmittelherstellung breitere Verwendung finden.

- Hochreine erneuerbare Lösungsmittel werden in der Pharma- und Elektronikindustrie eine erhöhte Nachfrage finden.

- Fortschritte in Fermentations- und Katalyseprozessen werden die Leistung über alle Lösungsmitteltypen hinweg verbessern.

- Mehr Hersteller werden kohlenstoffneutrale Produktionswege verfolgen, um globale Klimaziele zu erreichen.

- Regulatorischer Druck wird den schnelleren Ersatz traditioneller petrochemischer Lösungsmittel fördern.

- Strategische Partnerschaften zwischen Chemieproduzenten und Endverbraucherindustrien werden die Produktinnovation stärken.

- Aufstrebende Märkte in Asien-Pazifik und Lateinamerika werden erneuerbare Lösungsmittel aufgrund wachsender Nachhaltigkeitsprogramme schneller übernehmen.