Marktübersicht

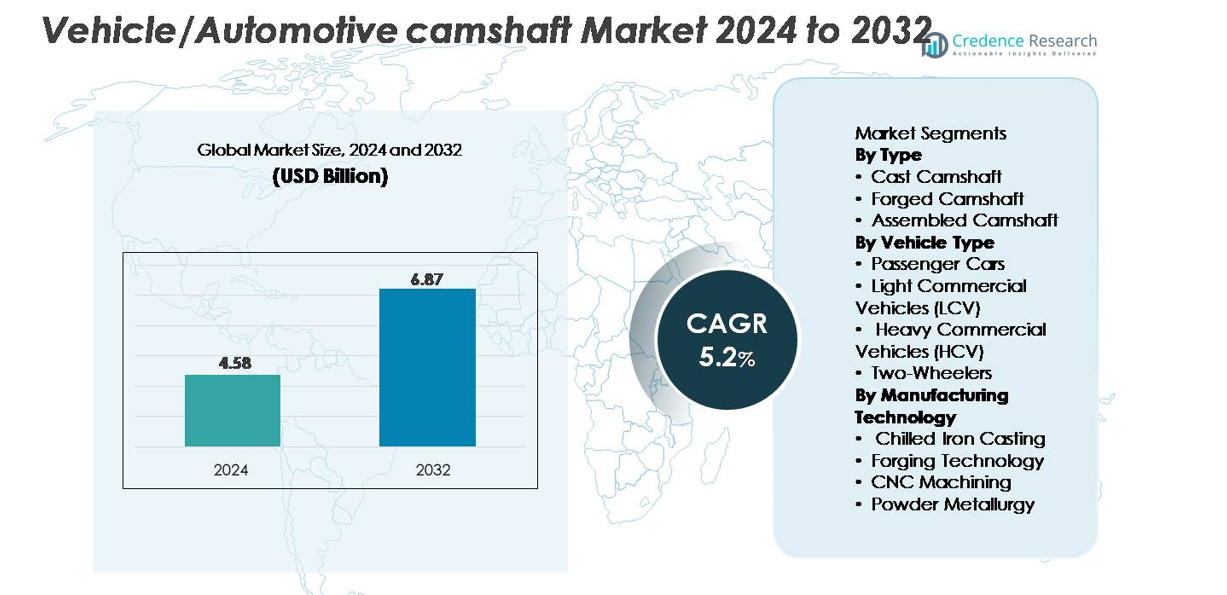

Der Markt für Fahrzeug-/Automobilnockenwellen wurde im Jahr 2024 auf 4,58 Milliarden USD geschätzt und soll bis 2032 6,87 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Fahrzeug-/Automobilnockenwellen 2024 |

4,58 Milliarden USD |

| Fahrzeug-/Automobilnockenwellenmarkt, CAGR |

5,2 % |

| Marktgröße für Fahrzeug-/Automobilnockenwellen 2032 |

6,87 Milliarden USD |

Der Markt für Fahrzeug-/Automobilnockenwellen wird von einer starken Gruppe globaler Hersteller geprägt, die führend in den Technologien Gießen, Schmieden und Präzisionsbearbeitung sind. Schlüsselakteure wie Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry, Aichi Forge und Linamar halten ihre Wettbewerbsstärke durch fortschrittliche Schmiedefähigkeiten, automatisierte CNC-Bearbeitung und Partnerschaften mit großen OEMs aufrecht. Unternehmen wie Precision Camshafts, Riken, Estas Camshaft und Crane Cams tragen mit ihrer Expertise in gekühltem Gießen, Oberflächenhärtung und leistungsorientierten Nockenwellendesigns weiter bei. Asien-Pazifik, das etwa 38 % des globalen Marktanteils hält, bleibt die dominierende Region aufgrund seiner umfangreichen Automobilproduktionsbasis und der starken Lieferkette für gegossene und geschmiedete Komponenten.

Markteinblicke

- Der globale Markt für Fahrzeug-/Automobilnockenwellen wurde 2024 auf 4,58 Milliarden USD geschätzt und soll bis 2032 6,87 Milliarden USD erreichen, was einem CAGR von 5,2 % entspricht.

- Die Nachfrage steigt, da Gussnockenwellen aufgrund ihrer Kosteneffizienz den größten Segmentanteil halten, während geschmiedete Nockenwellen in Leistungs- und Schwerlastfahrzeugen an Bedeutung gewinnen; die steigende Produktion von Verbrennungsmotoren und Hybridantrieben treibt das Branchenwachstum weiter an.

- Trends konzentrieren sich auf leichte hohle Nockenwellen, Pulvermetallurgie-Designs und präzise CNC-Bearbeitung, die Haltbarkeit und Effizienz verbessern, zusammen mit der zunehmenden Integration von VVT- und DOHC-Motorarchitekturen.

- Der Wettbewerb verschärft sich, da große Akteure wie Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry und Precision Camshafts in automatisiertes Schleifen, Schmiede-Upgrades und OEM-Partnerschaften investieren, um die globalen Lieferkapazitäten auszubauen.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 38 % an, gefolgt von Europa mit 27 % und Nordamerika mit 23 %, angetrieben durch starke Automobilproduktionsbasen und hohe Akzeptanz von Mehrventil-Motorplattformen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Gussnockenwellen halten den dominierenden Marktanteil, unterstützt durch ihren weit verbreiteten Einsatz in massenproduzierten Personenkraftwagen aufgrund niedrigerer Herstellungskosten und bewährter Haltbarkeit. OEMs bevorzugen gekühlte Gusseisennockenwellen wegen ihrer hohen Verschleißfestigkeit, die längere Wartungsintervalle in Modellen mit hoher Laufleistung ermöglichen. Geschmiedete Nockenwellen gewinnen weiterhin an Bedeutung in leistungsorientierten und Schwerlastanwendungen aufgrund ihrer überlegenen Zugfestigkeit und Ermüdungsbeständigkeit. Zusammengesetzte Nockenwellen bleiben ein Nischensegment, ziehen jedoch das Interesse von Motorentwicklern an, die leichte Architekturen mit verbesserter Ventilsteuerungsflexibilität in Mehrzylindermotoren suchen.

- Zum Beispiel stellt Linamar, ein führender unabhängiger Hersteller von Nockenwellen, zusammengesetzte Nockenwellen mit einem leichten hydrogeformten Verfahren und präzisem Schleifen in seinen weltweiten Produktionsstätten her, was erhebliche Gewichtsreduzierungen in Hochleistungsmotorplattformen ermöglicht.

Nach Fahrzeugtyp

Personenkraftwagen stellen das führende Segment dar und erfassen den größten Marktanteil aufgrund hoher globaler Produktionsvolumina und der zunehmenden Einführung von DOHC- und VVT-fähigen Motoren, die komplexere Nockenwellenkonfigurationen erfordern. Leichte Nutzfahrzeuge tragen ebenfalls erheblich bei, da Flottenbetreiber langlebige Nockenwellen verlangen, die erweiterte Betriebszyklen unterstützen können. Schwere Nutzfahrzeuge sind stark auf geschmiedete Nockenwellen angewiesen, um hohe Drehmomentbelastungen auszuhalten, was sie zu einem wichtigen wertorientierten Segment macht. Unterdessen sorgen Zweiräder für eine stetige Nachfrage, insbesondere in aufstrebenden Märkten, wo Einzelnockenwellenmotoren die Pendler-Motorradplattformen dominieren.

- Zum Beispiel betreibt Bharat Forge 18 Produktionsstätten in fünf Ländern, die geschmiedete Komponenten für schwere Antriebsstränge herstellen. Währenddessen bleibt die Nachfrage nach Zweirädern stabil, insbesondere in aufstrebenden Märkten wie der Asien-Pazifik-Region, die der größte globale Markt für diese Fahrzeuge ist.

Nach Fertigungstechnologie

Gekühltes Eisengussverfahren ist die dominierende Fertigungstechnologie und hält den größten Anteil aufgrund ihrer Kosteneffizienz und der Fähigkeit, Nockenwellen mit hoher Oberflächenhärte für Massenmarkt-Fahrzeuge zu produzieren. Die Schmiedetechnologie expandiert weiter, da OEMs Stärke und mechanische Zuverlässigkeit in Nutzfahrzeugen und Hochleistungsmotoren priorisieren. CNC-Bearbeitung verbessert die Präzision und ermöglicht engere Toleranzen, was ihre Einführung für Premium-Fahrzeugplattformen vorantreibt. Pulvermetallurgie bleibt eine wachsende Nische und bietet leichte und materialreduzierte Nockenwellenlösungen, die mit den Bemühungen der OEMs übereinstimmen, die Kraftstoffeffizienz zu optimieren und die Motorenmasse zu reduzieren.

Wichtige Wachstumsfaktoren:

Steigende globale Fahrzeugproduktion und Nachfrage nach Verbrennungsmotoren

Die zunehmende globale Produktion von Pkw und Nutzfahrzeugen bleibt ein zentraler Katalysator für die Nachfrage nach Nockenwellen, da Verbrennungsmotoren trotz des Wachstums der Elektrifizierung weiterhin die Antriebsarchitekturen dominieren. Aufstrebende Märkte in Asien und Lateinamerika erleben starke Fahrzeugersatzzyklen und eine Erweiterung der Produktionskapazitäten, was die stetige Nachfrage nach gegossenen und geschmiedeten Nockenwellen für hochvolumige Motorplattformen verstärkt. Automobilhersteller erneuern auch ihre Motorenreihen mit verbesserter thermischer Effizienz und reduzierten Emissionen, was präzisionsgefertigte Nockenwellen mit optimierten Profilen, Oberflächenhärtung und besserer Ventilsteuerungsintegration erfordert. Selbst wenn Hybride an Bedeutung gewinnen, bleiben Verbrennungsmotoren integraler Bestandteil von Hybridantrieben und sichern die langfristige Nutzung von Nockenwellen für Mehrzylinderkonfigurationen. Die Erweiterung von Flotten für geteilte Mobilität, Logistiknetzwerken und Fahrzeugen für die letzte Meile stimuliert weiter den Bedarf an langlebigen Nockenwellenkomponenten, die für verlängerte Einsatzzyklen und höhere Betriebsbelastungen ausgelegt sind.

- Zum Beispiel betreibt Precision Camshafts Ltd. (PCL) Produktionsstätten mit einer kombinierten jährlichen Gusskapazität von etwa 11 Millionen Einheiten und einer bearbeiteten Nockenwellenkapazität von 4 Millionen Einheiten, was eine großflächige Versorgung für globale ICE-Fahrzeugplattformen ermöglicht.

Fortschritte in der Motorarchitektur und Ventiltriebstechnologien

Der Übergang zu Mehrventilmotoren, Dual-Overhead-Camshaft-Systemen (DOHC) und variablen Ventilsteuerungsarchitekturen (VVT) treibt die Innovation und das Volumenwachstum bei Nockenwellen erheblich voran. Moderne Motoren erfordern Nockenwellen, die in der Lage sind, präzise Ventilhub- und Steuerungsdauern zu liefern, um die Kraftstoffeffizienz- und Emissionsziele zu erreichen, die durch globale regulatorische Rahmenbedingungen vorgeschrieben sind. Automobilhersteller integrieren zunehmend hohle Nockenwellen, hybride Materialdesigns und reibungsoptimierte Profile, die die Verbrennungseffizienz verbessern und parasitäre Verluste reduzieren. VVT-fähige Motoren, die auf dynamische Phasenverschiebung der Nockenwellenrotation angewiesen sind, erweitern die Möglichkeiten für hochfeste, präzise bearbeitete Nockenwellen weiter. Diese Designverbesserungen stimulieren die Nachfrage nach CNC-bearbeiteten und geschmiedeten Varianten, die aggressive Ventilereignisse, höhere Drehzahlleistungen und thermische Stabilität unter verstärkten und Direkteinspritzungsbetriebsbedingungen unterstützen können. Da OEMs weiterhin den Fokus auf Motoren mit höherer Leistungsdichte legen, bleiben fortschrittliche Nockenwellenmaterialien und Fertigungstechnologien essenziell.

- Zum Beispiel stellt Linamar fortschrittliche hohle und montierte Nockenwellen aus hydrogeformten Rohren und präzisionsgeschweißten Nocken in seinen 65 globalen Fertigungsstätten her und unterstützt damit hocheffiziente DOHC-Plattformen.

Wachstum in Schwerlastmobilität, kommerziellen Flotten und Aftermarket-Dienstleistungen

Der steigende Einsatz von schweren Nutzfahrzeugen, LCV-Flotten und industriellen Motoren erhöht die Nachfrage nach hochfesten Nockenwellen mit überlegener Ermüdungsbeständigkeit. Die globale Expansion von Logistik, E-Commerce und Infrastrukturentwicklung stimuliert eine höhere Produktion von Langstrecken-LKWs, Baufahrzeugen und landwirtschaftlichen Maschinen, die jeweils robuste Ventiltriebkomponenten benötigen, die für hohe Drehmomentbelastungen und verlängerte Betriebsstunden ausgelegt sind. Dies treibt die Einführung von geschmiedeten Nockenwellen und Varianten aus gekühltem Eisen mit verbesserten Verschleißeigenschaften voran. Parallel dazu wächst der Aftermarket-Sektor stetig, da alternde Fahrzeugbestände Ersatznockenwellen und wiederaufbereitete Motorkomponenten erfordern. Flottenbetreiber priorisieren langlebige Nockenwellen, die Mehrschichtbetrieb aushalten können, was die Nachfrage nach präzisionsgeschliffenen Profilen und oberflächengehärteten Legierungen verstärkt. Die Kombination aus OEM- und Aftermarket-Nachfrage verankert starke, wiederkehrende Einnahmequellen für Nockenwellenhersteller, insbesondere in Regionen mit großen Nutzfahrzeugflotten und verlängerten Fahrzeuglebenszyklen.

Wichtige Trends und Chancen:

Verschiebung hin zu leichten, hochfesten und reibungsarmen Nockenwellendesigns

Automobilhersteller beschleunigen die Einführung von leichten und effizienzoptimierten Nockenwellendesigns als Teil umfassenderer Motorverkleinerungs- und Emissionsreduktionsstrategien. Hohle Nockenwellen, hybride Stahl-Aluminium-Designs und reibungsreduzierte Oberflächenbehandlungen gewinnen an Bedeutung, da sie die Motorreaktionsfähigkeit und den Kraftstoffverbrauch verbessern können. Pulvermetallurgie bietet Möglichkeiten zur Herstellung leichter Profile mit kontrollierter Porosität und reduziertem Materialabfall, was mit Nachhaltigkeitszielen übereinstimmt. Motorentwickler nutzen zunehmend simulationsgestützte Designs, fortschrittliche Schleifsysteme und präzise CNC-Bearbeitung, um die Nockenwellengeometrie für geringere Reibungsverluste zu verfeinern. Diese Trends schaffen Chancen für Lieferanten, die sich auf metallurgische Innovationen und digitale Fertigung spezialisiert haben. Da sich Motoren weiterentwickeln, um strengere Emissionsvorschriften zu unterstützen, wird die Fähigkeit, leichtere, stärkere und thermisch stabile Nockenwellen zu liefern, zu einem Unterscheidungsmerkmal für globale Hersteller.

- Zum Beispiel stellt Linamar leichte montierte Nockenwellen aus hydrogeformten Rohren und geschweißten Nocken an 65 globalen Fertigungsstandorten her und unterstützt damit die Massenreduzierung in modernen DOHC-Motoren.

Zunehmende Einführung von variabler Ventilsteuerung (VVT) und leistungsorientierten Motoren

Die schnelle Integration von VVT-Systemen in Massenmarkt- und Premiumfahrzeugen bietet eine bedeutende Wachstumschance für technologisch fortschrittliche Nockenwellen. Mit VVT ausgestattete Motoren erfordern Nockenwellen mit ultrapräzisen Bearbeitungstoleranzen, hoher Torsionssteifigkeit und zuverlässiger Leistung unter dynamischen Lastzyklen. Leistungsfahrzeuge und turbogeladene Motoren erhöhen ebenfalls die Anforderungen an Nockenwellen und verlangen fortschrittliche Materialien und komplexe Profile, um optimierte Ventilhubkurven zu unterstützen. Automobilhersteller erweitern den Einsatz von dualen VVT- und Nockenphasenmechanismen, wodurch die technische Raffinesse und der Wert von Nockenwellenkomponenten erhöht werden. Da Hochleistungs- und hocheffiziente Motoren weiterhin zunehmen, haben Lieferanten, die konstruierte Nockenwellen anbieten, die mit dynamischen Timing-Aktuatoren und fortschrittlichen Schmiersystemen kompatibel sind, die Möglichkeit, bedeutende Marktchancen zu nutzen.

- Zum Beispiel verbessert Schaeffler die Produktion von VVT-Systemen durch sein globales Netzwerk von über 100 Fertigungsstandorten und liefert Nockenwellenversteller und präzisionsbearbeitete Ventiltriebkomponenten für hochbelastete Motoren.

Erweiterung der Automatisierung und Smart Manufacturing in der Nockenwellenproduktion

Die Nockenwellenproduktion durchläuft eine digitale Transformation, da Hersteller CNC-Bearbeitungszentren, robotische Handhabung, Inline-Oberflächeninspektion und automatisierte Schleifsysteme einsetzen, die Konsistenz und Durchsatz verbessern. Smart Manufacturing ermöglicht Präzisionsbearbeitung mit Toleranzen im Mikrometerbereich, die für moderne Ventiltriebsysteme entscheidend sind. Die Integration von IoT-fähiger Qualitätsüberwachung, Echtzeit-Werkzeugverschleißerkennung und digitalen Zwillingen verbessert die Prozesszuverlässigkeit und reduziert Ausschussraten. Diese Fortschritte eröffnen Chancen für Lieferanten, die in der Lage sind, leistungsstarke Nockenwellen in großem Maßstab zu liefern und gleichzeitig strenge OEM-Qualitätsstandards zu erfüllen. Automatisierung unterstützt auch die Produktion komplexer Geometrien, die für VVT- und DOHC-Motoren erforderlich sind, und stärkt die langfristige Wettbewerbsfähigkeit.

Hauptherausforderungen:

Wachsende Verschiebung hin zu Elektrofahrzeugen und Reduzierung von ICE-abhängigen Komponenten

Die globale Beschleunigung der Einführung von batterieelektrischen Fahrzeugen (BEV) stellt eine strukturelle Herausforderung für den Nockenwellenmarkt dar, da in reinen Elektroantrieben keine ICE-Ventiltriebkomponenten vorhanden sind. Da Regierungen die Emissionsvorschriften verschärfen und Anreize für emissionsfreie Fahrzeuge schaffen, investieren Automobilhersteller mehr Ressourcen in Elektrifizierungsplattformen, die keine Nockenwellen benötigen. Hybridfahrzeuge bieten vorübergehenden Schutz, aber die langfristige BEV-Ausweitung könnte die OEM-Nachfrage allmählich reduzieren. Lieferanten müssen sich in einem Umfeld schwankender ICE-Produktionsvolumina, verzögerter Motorenaktualisierungszyklen und Druck auf die Bestandsoptimierung zurechtfinden. Die Diversifizierung in Hybridkomponenten, Präzisionsbearbeitungsdienste oder nicht-automotive Motorenmärkte wird zunehmend wichtig, um langfristige Elektrifizierungsrisiken zu mindern.

Hohe Fertigungskomplexität, Kostendruck und Rohstoffvolatilität

Nockenwellenhersteller stehen vor anhaltenden Herausforderungen im Zusammenhang mit hoher Bearbeitungskomplexität, steigenden Energiekosten und Volatilität bei Stahl-, Legierungs- und metallurgischen Inputpreisen. Die Herstellung von geschmiedeten und präzisionsgeschliffenen Nockenwellen erfordert anspruchsvolle Ausrüstung und qualifizierte Arbeitskräfte, was die Kapital- und Betriebsausgaben erhöht. OEMs fordern gleichzeitig Kostensenkungen, was die Lieferanten dazu zwingt, die Produktion zu optimieren und gleichzeitig strenge Anforderungen an Maßgenauigkeit und Haltbarkeit zu erfüllen. Schwankungen bei den Preisen für legierten Stahl und Gusseisen belasten die Margen zusätzlich, insbesondere für Lieferanten, die auf langfristigen Festverträgen arbeiten. Die Sicherstellung gleichbleibender Qualität bei gleichzeitiger Kontrolle von Materialabfall und Bearbeitungszykluszeiten bleibt eine kritische Herausforderung in globalen Produktionsstätten.

Regionale Analyse:

Nordamerika

Nordamerika macht etwa 23 % des globalen Nockenwellenmarktes aus, unterstützt durch eine starke Produktion von leichten Lastwagen, SUVs und Hochleistungs-Benzinmotoren. Die USA bleiben der Hauptbeitragende, wobei OEMs auf fortschrittliche geschmiedete Nockenwellen für Haltbarkeit und Hochlastanwendungen setzen. Die Nachfrage wird durch einen beträchtlichen Aftermarket gestützt, der durch lange Fahrzeuglebensdauern und hohe Ersatzraten für ältere ICE-Plattformen angetrieben wird. Trotz wachsender EV-Akzeptanz behalten Verbrennungsmotoren einen bedeutenden Anteil, insbesondere in kommerziellen Flotten und Nutzfahrzeugen, was eine stetige Nachfrage nach präzisionsbearbeiteten und verschleißfesten Nockenwellenkomponenten aufrechterhält.

Europa

Europa hält einen geschätzten Anteil von 27 %, angetrieben durch seine starke Automobilproduktionsbasis und die Einführung fortschrittlicher Mehrventil- und DOHC-Motorarchitekturen. Deutschland, Italien und Frankreich führen die Nockenwellennachfrage an, da die hohe Produktion von Premiumfahrzeugen präzise bearbeitete und leichte Nockenwellendesigns erfordert. Strenge Emissionsvorschriften beschleunigen die Integration von VVT-fähigen Motoren, was die Anforderungen an hochpräzise geschmiedete und CNC-bearbeitete Nockenwellen erhöht. Obwohl die Region auf elektrifizierte Plattformen zusteuert, bleibt die Nachfrage nach komplexen Ventiltriebssystemen bei Hybridantrieben stark. Darüber hinaus unterstützt der gut etablierte Aftermarket in Europa den fortlaufenden Ersatzbedarf für alternde ICE-Fahrzeugflotten.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Markt mit einem Anteil von etwa 38 %, angetrieben durch die großflächige Automobilproduktion in China, Indien, Japan und Südkorea. Die Massenproduktion von Personenkraftwagen, Zweirädern und Nutzfahrzeugen fördert die starke Akzeptanz von Guss- und Kaltgusseisen-Nockenwellen. Die wachsende Mittelschicht und die rasche Urbanisierung in der Region veranlassen OEMs, die Produktion zu steigern, was eine stetige Nachfrage in allen Fahrzeugkategorien aufrechterhält. Lokale Lieferanten investieren zunehmend in automatisierte Schmiede- und CNC-Bearbeitungstechnologien, um globale Qualitätsanforderungen zu erfüllen. Der wachsende Aftermarket in APAC, unterstützt durch einen umfangreichen Fahrzeugbestand, trägt ebenfalls erheblich zu Nockenwellenersatz- und -remanufacturing-Aktivitäten bei.

Lateinamerika

Lateinamerika erfasst fast 7 % des globalen Marktes, wobei Brasilien und Mexiko als primäre Produktionszentren für Personenkraftwagen und Nutzfahrzeuge dienen. Die stetige Nachfrage nach langlebigen Nockenwellen unterstützt Anwendungen in Flex-Fuel-Motoren und leichten Nutzfahrzeugflotten, die in Logistik und Landwirtschaft weit verbreitet sind. Wirtschaftliche Erholung und die Expansion regionaler Montagebetriebe verbessern die OEM-Beschaffung von Guss- und Schmiedenockenwellen. Der Aftermarket bleibt ein bedeutender Beitrag aufgrund verlängerter Fahrzeugnutzungszyklen und der Abhängigkeit von kostengünstigen Ersatzteilen. Trotz moderater Elektrifizierung sorgt die Dominanz von Verbrennungsmotoren für eine konstante Nockenwellennachfrage in den wichtigsten Märkten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5 % des Marktes aus, angetrieben hauptsächlich durch die Nachfrage von Nutzfahrzeugen, Off-Highway-Geräten und dieselbetriebenen Flotten, die im Bauwesen, Bergbau und in der Logistik eingesetzt werden. Die GCC-Länder und Südafrika stellen die größten Verbrauchszentren dar und sind stark auf geschmiedete und schwere Nockenwellen angewiesen, die für Hochtemperatur- und Hochlastbetrieb geeignet sind. Der Aftermarket spielt eine entscheidende Rolle aufgrund herausfordernder Betriebsumgebungen, die die Verschleißraten beschleunigen. Wachsende Investitionen in Infrastruktur und Industrialisierung unterstützen die Nachfrage nach langlebigen Motorkomponenten, obwohl die Durchdringung von Elektrofahrzeugen begrenzt bleibt und Fahrzeuge mit Verbrennungsmotoren dominieren.

Marktsegmentierungen:

Nach Typ

- Gussnockenwelle

- Geschmiedete Nockenwelle

- Montierte Nockenwelle

Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge (LCV)

- Schwere Nutzfahrzeuge (HCV)

- Zweiräder

Nach Fertigungstechnologie

- Kaltgusseisen

- Schmiedetechnologie

- CNC-Bearbeitung

- Pulvermetallurgie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Fahrzeug-/Automobilnockenwellen ist durch eine Mischung aus globalen OEM-Zulieferern, spezialisierten Schmiede- und Gießereibetrieben sowie Präzisionsbearbeitungsherstellern gekennzeichnet, die in den Bereichen Technologie, Qualität und Kosteneffizienz konkurrieren. Führende Akteure konzentrieren sich darauf, die Produktionskapazitäten für geschmiedete und CNC-bearbeitete Nockenwellen zu erweitern, um die steigende Nachfrage aus den Segmenten Hochleistungs- und Nutzfahrzeuge zu decken. Unternehmen investieren zunehmend in automatisiertes Schleifen, robotergestützte Handhabung und fortschrittliche Oberflächenhärtungsprozesse, um Haltbarkeit und Maßgenauigkeit zu verbessern. Strategische Kooperationen mit Automobilherstellern unterstützen die gemeinsame Entwicklung von Nockenwellen, die auf DOHC-, VVT- und verkleinerte Turbomotoren zugeschnitten sind. Viele Hersteller diversifizieren sich in leichte hohle Nockenwellen und Varianten aus Pulvermetallurgie, um Effizienz- und Emissionsziele zu erreichen. Der Aftermarket bleibt eine wichtige Einnahmequelle, die Zulieferer dazu ermutigt, wiederaufbereitete und Ersatznockenwellen mit OEM-Leistungsqualität anzubieten. Insgesamt nimmt der Wettbewerb zu, da Unternehmen Produktionslinien modernisieren und globale Lieferverträge anstreben, um ihre Marktpräsenz zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Crane Cams

- Linamar

- Aichi Forge

- Schaeffler

- Musashi Seimitsu Industry

- MAHLE

- Thyssenkrupp

- Riken

- Estas Camshaft

- Precision Camshafts

Jüngste Entwicklungen:

- Im Juli 2025 feierte Musashi 23 Jahre Betrieb in Indien und kündigte eine Erweiterung der F&E durch die Eröffnung eines neuen „Technologie-Exzellenzzentrums“ unter seinem indischen Arm an

- Im Jahr 2024 hat Precision Camshafts Ltd. (PCL) sein EV-Geschäft weiter vorangetrieben, insbesondere durch Partnerschaften mit Unternehmen wie Bluwheelz zur Nachrüstung von LCVs, und entwickelt aktiv seine LCV-Nachrüstungsfähigkeiten

- Am 2. Oktober 2023 fusionierten Riken Corporation und Nippon Piston Ring Co., Ltd. zu einem neuen Holdingunternehmen, NPR-Riken Corporation. Das neue Unternehmen zielte darauf ab, ihre Stärken in Motorkomponenten wie Kolbenringen und Ventilsitzen zu kombinieren.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Fahrzeugtyp, Fertigungstechnologie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine stabile Nachfrage beibehalten, da Verbrennungsmotoren in Personenkraftwagen, Hybriden und Nutzfahrzeugen weiterhin unerlässlich sind.

- Fortschritte bei DOHC-, VVT- und Turbomotoren werden den Bedarf an präzisionsgeschmiedeten und CNC-bearbeiteten Nockenwellen erhöhen.

- Leichte hohle und Hybrid-Material-Nockenwellen werden breitere Akzeptanz finden, um Effizienz- und Emissionsreduktionsziele zu unterstützen.

- Automatisierung in Gieß-, Schmiede- und Schleifprozessen wird die Produktionskonsistenz verbessern und die Zykluszeiten verkürzen.

- Das Wachstum von kommerziellen Flotten und Logistikoperationen wird die Nachfrage nach hochfesten Nockenwellen für schwere Zyklen steigern.

- Der Aftermarket-Verkauf wird steigen, da alternde globale Fahrzeugflotten überholte und Ersatz-Nockenwellenkomponenten benötigen.

- Pulvermetallurgie-Nockenwellen werden aufgrund verbesserter Materialgleichmäßigkeit und Kostenvorteilen in der Herstellung allmählich expandieren.

- Partnerschaften zwischen OEMs und Lieferanten werden die Entwicklung von Nockenwellen beschleunigen, die für die nächste Generation von Motorplattformen optimiert sind.

- Asien-Pazifik wird die Marktführerschaft mit der fortlaufenden Expansion der Automobilproduktion und Exportkapazität beibehalten.

- Die Elektrifizierung wird das langfristige Wachstum mäßigen und die Lieferanten dazu veranlassen, sich auf hybride, industrielle und nicht-automobile Motoranwendungen zu diversifizieren.