Überblick über den Markt für Fleischverpackungspapier:

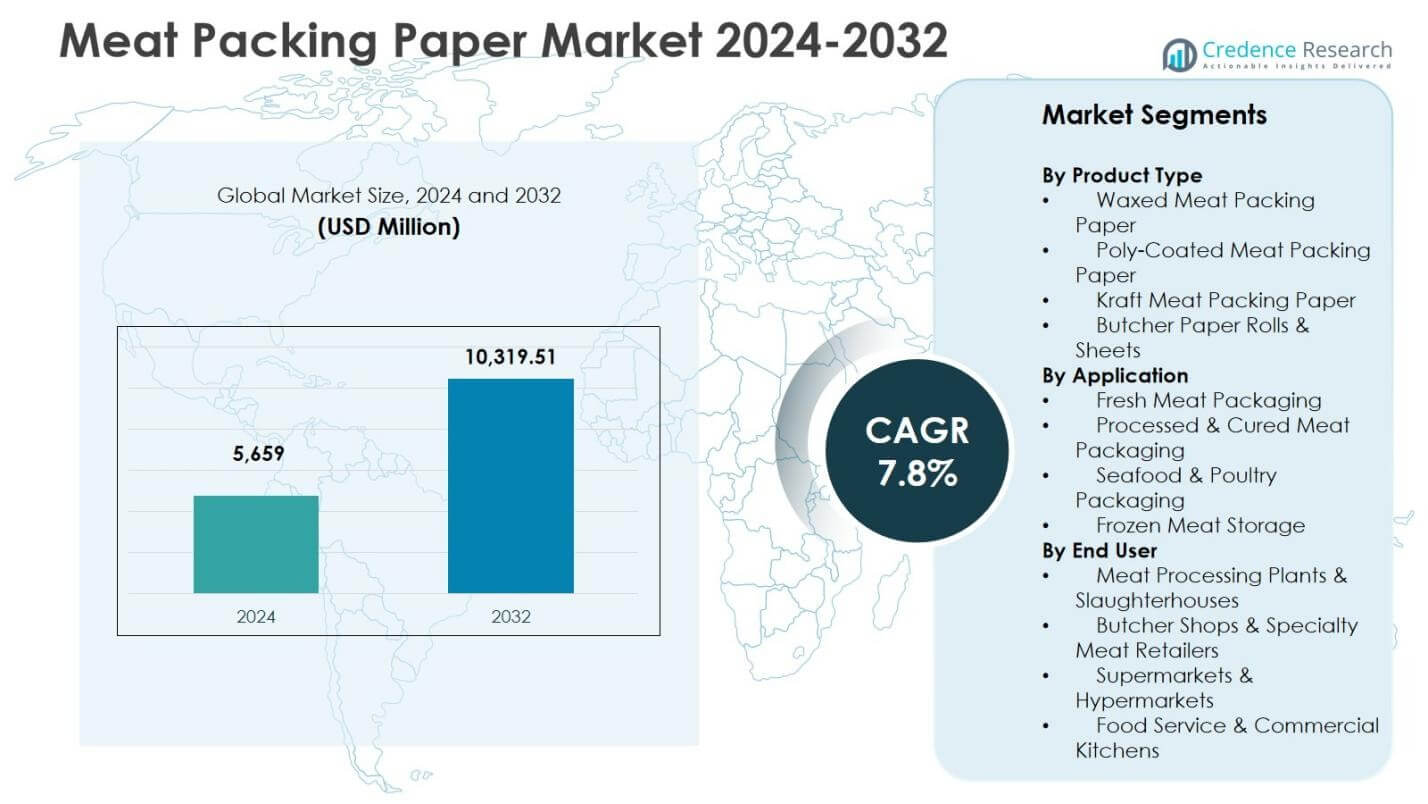

Die Marktgröße für Fleischverpackungspapier wurde 2024 auf 5.659 Millionen USD geschätzt und soll bis 2032 10.319,51 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Fleischverpackungspapier 2024 |

5.659 Millionen USD |

| Markt für Fleischverpackungspapier, CAGR |

7,8 % |

| Marktgröße für Fleischverpackungspapier 2032 |

10.319,51 Millionen USD |

Einblicke in den Markt für Fleischverpackungspapier

- Das Marktwachstum wird durch die steigende Nachfrage nach umweltfreundlichen und recycelbaren Kraft- und polybeschichteten Papierlösungen, den zunehmenden Verbrauch von verpacktem Fleisch und die Erweiterung von Kühlketten und organisierten Einzelhandelsnetzen unterstützt, die eine höhere Nutzung in Anwendungen für frisches und verarbeitetes Fleisch fördern.

- Markttrends spiegeln eine zunehmende Präferenz für feuchtigkeitsbeständiges und fettabweisendes Metzgerpapier wider, wobei das Segment Kraft-Fleischverpackungspapier 2024 mit einem Anteil von 38,6 % führend ist, dank seiner Stärke, Nachhaltigkeit und Eignung für hygienische Verpackungsanforderungen.

- Führende Hersteller stärken ihre Präsenz durch Produktinnovationen, verbesserte Barrierebeschichtungen, gefriergeeignete Formate und Zusammenarbeit mit Fleischverarbeitern und Einzelhändlern, um Leistung, Markenbildung und Mehrwertverpackungsfähigkeiten in den Kategorien frisches, gepökeltes und gefrorenes Fleisch zu verbessern.

- Die regionale Analyse zeigt, dass Nordamerika 2024 einen Anteil von 32,4 % hält, Europa 27,9 % und der asiatisch-pazifische Raum 24,6 %, unterstützt durch die Modernisierung des Einzelhandels, die steigende Proteinnachfrage und die zunehmende Akzeptanz papierbasierter Fleischverpackungslösungen.

Analyse der Marktsegmentierung für Fleischverpackungspapier:

Nach Produkttyp:

Im Markt für Fleischverpackungspapier dominierte das Segment Kraft-Fleischverpackungspapier die Kategorie der Produkttypen mit einem Marktanteil von 38,6 % im Jahr 2024, unterstützt durch seine hohe Zugfestigkeit, Fettbeständigkeit und Eignung für umweltfreundliche Verpackungsformate. Die zunehmende Präferenz der Einzelhändler für nachhaltige und recycelbare Verpackungsmaterialien stärkt die Nachfrage nach kraftbasierten Lösungen im Umgang mit frischem und verarbeitetem Fleisch. Die Segmente gewachstes Fleischverpackungspapier, polybeschichtete Varianten und Metzgerpapierrollen & -bögen expandieren weiter, angetrieben durch den steigenden Bedarf an hygienischen Verpackungen, verbesserte Barriereeigenschaften und die zunehmende Akzeptanz in spezialisierten Fleischeinzelhandelsumgebungen.

- Zum Beispiel liefert PG Paper MG (Maschinenglänzendes) und MF (Maschinenfertiges) gebleichtes Kraftpapier für den direkten Lebensmittelkontakt in der Fleischverpackung, bietet anpassbare Druckmöglichkeiten und gewährleistet gleichzeitig Lebensmittelsicherheitsstandards und hohe Festigkeit durch den Kraftaufschlussprozess.

Nach Anwendung:

Nach Anwendung hat sich die Verpackung von Frischfleisch als führendes Segment mit einem Anteil von 42,3 % am Markt für Fleischverpackungspapier im Jahr 2024 herauskristallisiert, angetrieben durch den steigenden Verbrauch von frisch geschnittenem Fleisch und die Notwendigkeit feuchtigkeitsbindender, kontaminationsresistenter Verpackungslösungen. Die Nachfrage wird durch strengere Standards für die Handhabung der Kühlkette und den Einzelhandelsfokus auf die Verlängerung der Produktlebensdauer gestärkt. Auch die Segmente für die Verpackung von verarbeitetem und gepökeltem Fleisch, Meeresfrüchten und Geflügel sowie die Lagerung von Tiefkühlfleisch wachsen, unterstützt durch den zunehmenden Konsum von verpacktem Eiweiß, exportorientierte Fleischverarbeitung und die Integration papierbasierter Lösungen als nachhaltige Alternativen zu Plastikformaten.

- Zum Beispiel arbeitete Mondi auch mit HKScan an erneuerbaren papierbasierten Verpackungen für Falukory-Würste, Schwedens Bestseller, zusammen. Die Lösung ersetzt traditionelle Verpackungen und gewährleistet gleichzeitig den Produktschutz während des Transports und der Präsentation im Einzelhandel.

Nach Endverbraucher:

In Bezug auf den Endverbraucher machten Supermärkte und Hypermärkte im Jahr 2024 mit 36,8 % den größten Anteil am Markt für Fleischverpackungspapier aus, was auf ihren hohen Durchsatz an verpackten Fleischprodukten und die Abhängigkeit von langlebigem, lebensmittelsicherem Papier für die Verpackung und Präsentation im Geschäft zurückzuführen ist. Das Wachstum wird durch die Expansion des Einzelhandels, den Anstieg der Eigenmarken-Fleischverkäufe und den Schwerpunkt auf hygienischen Handhabungsstandards vorangetrieben. Fleischverarbeitungsbetriebe und Schlachthöfe, Metzgereien und Fachgeschäfte für Fleisch sowie Gastronomie- und Großküchen stellen ebenfalls bedeutende Nachfragebeiträge dar, da sie papierbasierte Verpackungen für betriebliche Effizienz und Nachhaltigkeitskonformität übernehmen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Fleischverpackungen

Der Markt für Fleischverpackungspapier profitiert erheblich von der beschleunigten globalen Umstellung auf nachhaltige und recycelbare Verpackungslösungen. Regierungen, Einzelhändler und Fleischverarbeiter priorisieren zunehmend umweltfreundliche Alternativen zu Plastikfolien, was die starke Akzeptanz papierbasierter Formate an Einzelhandelsständen, in Metzgereien und in Fleischverarbeitungsbetrieben vorantreibt. Fleischverpackungspapier unterstützt die biologische Abbaubarkeit, niedrigere CO2-Emissionen und die Einhaltung von Vorschriften für umweltverantwortliche Verpackungen. Darüber hinaus verstärkt das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit und die Reduzierung von Plastikmüll die Nachfrage nach Kraftpapier- und Wachspapierlösungen. Da Nachhaltigkeit zu einem zentralen Beschaffungskriterium wird, investieren Hersteller in verbesserte Papierbarrieretechnologien, die Leistung bieten und gleichzeitig die Ziele der Kreislaufwirtschaft unterstützen.

- Zum Beispiel ging CoCopac im Juni 2023 eine Partnerschaft mit einem führenden Fleischverarbeiter ein, um Eco-Life Fleischzwischenlagenpapier zu liefern. Diese Initiative zielt darauf ab, den ökologischen Fußabdruck in der Fleischindustrie zu verringern, indem nachhaltiges, kompostierbares Papier verwendet wird, das Scheiben trennt, Feuchtigkeit aufnimmt und die Haltbarkeit während des Einfrierens und der Verpackung verlängert.

Erweiterung von organisierten Einzelhandels- und Kühlketten-Fleischvertriebsnetzen

Die rasche Expansion von Supermärkten, Hypermärkten und spezialisierten Fleischhandelsketten stärkt die Nachfrage nach standardisierten, hygienischen und präsentationsfreundlichen Fleischverpackungsmaterialien. Da moderne Einzelhandelsformate größere Mengen verpackten Fleisches handhaben, gewinnen papierbasierte Verpackungslösungen für frisches Fleisch, Geflügel und Meeresfrüchte aufgrund ihrer Haltbarkeit und Fettbeständigkeit an Bedeutung. Das Wachstum in der Kühlkettenlogistik und im gekühlten Fleischvertrieb erhöht weiter den Einsatz von Verpackungspapier, das die Feuchtigkeitserhaltung und Produktintegrität während der Lagerung und des Transports unterstützt. Diese strukturelle Einzelhandelsumwandlung fördert konsistente Beschaffungszyklen, beschleunigt die Einführung von qualitätszertifizierten Papiervarianten und positioniert Fleischverpackungspapier als wesentliche Verpackungskomponente in großflächigen Einzelhandelsumgebungen.

- Zum Beispiel führte Aldi UK in Zusammenarbeit mit der ABP Food Group und Graphic Packaging International faserbasierte Presskartonschalen für Kern- und Premium-Steaklinien ein, die den Kunststoff um 90 % reduzieren und auf bestehenden Linien für Kühlkettenkompatibilität laufen.

Zunehmende Fleischverarbeitung und Herstellung von veredelten Produkten

Die steigende Produktion von verarbeiteten, gepökelten und kochfertigen Fleischprodukten wirkt als wichtiger Wachstumskatalysator für den Markt für Fleischverpackungspapier. Fleischverarbeiter benötigen zunehmend leistungsstarke Papierverpackungen, um Hygiene, Betriebseffizienz und Produktschutz über die Phasen des Schneidens, Portionierens und Verpackens hinweg sicherzustellen. Die Nachfrage verstärkt sich weiter mit der Expansion von exportorientierten Fleischverarbeitungsanlagen und Vertragsverpackungsbetrieben. Premium-Metzgerpapier, polybeschichtete Verpackungsblätter und verstärkte Kraftpapiere unterstützen Branding, Haltbarkeitsmanagement und regulatorische Konformität in veredelten Fleischanwendungen. Da sich die Trends im Proteinkonsum hin zu verpackten Formaten verschieben, wird die Rolle von Fleischverpackungspapier innerhalb industrieller Verarbeitungssysteme strategischer.

Wichtige Trends & Chancen

Übergang zu Hochleistungs-Barriere- und beschichteten Papierlösungen

Ein wichtiger Trend, der den Markt für Fleischverpackungspapier prägt, ist der Fortschritt von barriereverstärkten und beschichteten Papiertechnologien, die darauf ausgelegt sind, die Fettbeständigkeit, Feuchtigkeitskontrolle und Reißfestigkeit zu verbessern. Hersteller entwickeln zunehmend polybeschichtete und wachsimprägnierte Papiere, die eine funktionale Leistung vergleichbar mit Kunststoffen bieten und gleichzeitig Recyclingvorteile beibehalten. Dieser Wandel schafft Möglichkeiten für Innovationen in Spezial-Metzgerpapier, gefriergeeigneten Verpackungen und antibakteriellen Oberflächenbeschichtungen, die auf die Einhaltung der Lebensmittelsicherheit zugeschnitten sind. Die Integration von Druck- und Branding-Funktionen auf Verpackungspapier ermöglicht auch eine Differenzierung im Einzelhandel und Rückverfolgbarkeit. Da die Nachfrage nach erstklassiger Verpackungsleistung steigt, gewinnen Lieferanten, die in fortschrittliche Papiertechnologien und Beschichtungsprozesse investieren, eine starke Wettbewerbsposition.

- Zum Beispiel entwickelten UPM Specialty Papers und Eastman ein biopolymerbeschichtetes Papier mit BioPBS™ für Fett- und Sauerstoffbarrieren in Fleischpasteten und Süßwaren, das mit Standard-LDPE-Geräten kompatibel ist und in Faserströmen recycelt werden kann.

Wachsende Akzeptanz von Papierverpackungen im Bereich Spezialmetzgerei und Premiumfleischhandel

Premium-Fleischtheken, Gourmet-Metzgereien und spezialisierte Protein-Einzelhändler setzen zunehmend auf papierbasierte Verpackungen, um die Produktpräsentation zu verbessern und sich mit einer handwerklichen und nachhaltigen Markenpositionierung zu identifizieren. Dieser Trend schafft Möglichkeiten für maßgeschneiderte Metzgerpapierrollen, bedruckte Kraftverpackungen und markenspezifische Verpackungsformate, die darauf abzielen, die Verbraucherwahrnehmung zu steigern und die Frischeattraktivität zu verstärken. Papierverpackungen unterstützen auch die Transparenz in authentizitätsorientierten Fleischkategorien wie Bio-, Weide- und lokal bezogenen Produkten. Die Expansion von Spezialfleischhandelsnetzwerken, gepaart mit der Verbraucherpräferenz für optisch ansprechende und umweltbewusste Verpackungen, eröffnet neue Einnahmequellen für Hersteller, die maßgeschneiderte, wertschöpfende Papierverpackungslösungen anbieten.

- Zum Beispiel verwendet Whole Foods Market an seinen Fleischtheken polybeschichtetes braunes Metzgerpapier, um frische Schnitte zu verpacken, und bietet ein Druckdesign, das das Branding des Geschäfts hervorhebt und gleichzeitig Fleischsäfte effektiv enthält.

Wichtige Herausforderungen

Konkurrenz durch Kunststofffolien und Vakuumverpackungstechnologien

Eine der größten Herausforderungen für den Markt für Fleischverpackungspapier ist die starke Präsenz von Kunststofffolien und vakuumversiegelten Verpackungsformaten, die eine verlängerte Haltbarkeit, luftdichte Versiegelung und überlegene Barriereleistung bieten. Große Fleischverarbeiter verlassen sich oft auf kunststoffbasierte Lösungen für den Ferntransport in der Kühlkette und den Exportversand, was eine vollständige Substitution durch Papieralternativen einschränkt. Darüber hinaus schaffen Preiswettbewerbsfähigkeit und Effizienzvorteile, die mit automatisierten Kunststoffverpackungslinien verbunden sind, Akzeptanzbarrieren für Papierformate in Umgebungen mit hohem Verarbeitungsvolumen. Um diese Herausforderung zu überwinden, sind kontinuierliche Papiertechnologie-Upgrades, verbesserte Feuchtigkeits- und Sauerstoffbeständigkeit sowie stärkere Wertversprechen erforderlich, die Nachhaltigkeit und regulatorische Übereinstimmung betonen.

Kostenschwankungen bei Rohstoffen und Einschränkungen in der Lieferkette

Die Volatilität der Preise für Zellstoff- und Papierrohstoffe stellt eine erhebliche Herausforderung für Hersteller im Markt für Fleischverpackungspapier dar. Steigende Kosten für Holzfasern, Energie und Transport erhöhen die Produktionskosten und belasten die Margen, insbesondere für kleine und mittelständische Produzenten. Lieferkettenunterbrechungen, Kapazitätsbeschränkungen in der Spezialpapierherstellung und schwankende Import-Export-Dynamiken erschweren zusätzlich die Beschaffungsstabilität. Diese Herausforderungen können zu Preisinkonsistenzen für Endverbraucher wie Einzelhändler und Verarbeiter führen und die Beschaffungsentscheidungen beeinflussen. Um Risiken zu mindern, erkunden Marktteilnehmer zunehmend Lieferdiversifizierung, Rückwärtsintegrationsstrategien und Prozesseffizienzen, um die Produktionseffizienz zu stabilisieren und eine konsistente Marktverfügbarkeit sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika hielt eine führende Position im Markt für Fleischverpackungspapier und machte 32,4 % Marktanteil im Jahr 2024 aus, angetrieben durch den starken Konsum von verpacktem Fleisch, die Präsenz fortschrittlicher Fleischverarbeitungsanlagen und ein gut etabliertes Kühlketten-Vertriebsnetz. Die Region profitiert von der schnellen Einführung nachhaltiger, lebensmitteltauglicher Papierlösungen in Supermärkten, Hypermärkten und spezialisierten Metzgereien. Der zunehmende regulatorische Fokus auf umweltfreundliche Verpackungen und die Verbraucherpräferenz für recycelbare Kraft- und Wachspapiere beschleunigen die Nachfrage weiter. Das Wachstum wird durch Premium-Fleischhandelsformate und die Expansion von Eigenmarken gestärkt, was die Einführung von leistungsstarkem Metzgerpapier und beschichteten Verpackungslösungen fördert.

Europa

Europa stellte einen bedeutenden Markt dar und erfasste 27,9 % Marktanteil im Jahr 2024, unterstützt durch strenge Umweltvorschriften, starke Nachhaltigkeitspolitiken und den schnellen Übergang weg von kunststoffbasierten Verpackungsmaterialien. Fleischverarbeiter und Einzelhandelsketten übernehmen zunehmend recycelbare Kraft- und beschichtete Papierformate, um sich an Ziele der Kreislaufwirtschaft und Kohlenstoffreduktionsverpflichtungen anzupassen. Die Nachfrage wird weiter durch das Wachstum von verarbeitetem Fleisch und Premium-Metzgereien in westeuropäischen Ländern angetrieben. Die Region verzeichnet auch Investitionen in papiertechnologische Barriereverbesserungen und maßgeschneiderte Branding-fähige Verpackungsformate, die die Marktposition von papierbasierten Fleischverpackungen im Einzelhandel, in der Gastronomie und in industriellen Verarbeitungsumgebungen stärken.

Asien-Pazifik

Asien-Pazifik entwickelte sich als der am schnellsten wachsende regionale Markt und machte 24,6 % Marktanteil im Jahr 2024 aus, angetrieben durch steigenden Fleischkonsum, die Expansion des organisierten Einzelhandels und das schnelle Wachstum der Fleischverarbeitungsindustrien in China, Indien und Südostasien. Die zunehmende Urbanisierung und der Ausbau der Kühlketteninfrastruktur führen zu einer höheren Nachfrage nach hygienischem, feuchtigkeitsbeständigem Verpackungspapier im Vertrieb von frischem und verarbeitetem Fleisch. Regierungsinitiativen zur Förderung nachhaltiger Verpackungen und die Präferenz der Einzelhändler für kosteneffiziente Kraft- und polybeschichtete Papierformate unterstützen die Einführung weiter. Die lokale Produktionserweiterung und Investitionen in die Produktion von Spezialmetzgerpapier stärken das regionale Versorgungssystem und verbessern die Marktdurchdringung in Einzelhandels- und Industriesegmenten.

Lateinamerika

Lateinamerika machte 8,7 % Marktanteil im Jahr 2024 aus, angetrieben durch die Expansion exportorientierter Fleischverarbeitungsindustrien in Brasilien, Argentinien und Mexiko sowie die steigende Nachfrage nach verpacktem Rind- und Geflügelfleisch auf den heimischen Einzelhandelsmärkten. Die Einführung von Fleischverpackungspapier wächst aufgrund steigender Hygienestandards, der Modernisierung von Schlachthöfen und des Wachstums von Fleischtheken in Supermärkten. Die Region erlebt einen stetigen Übergang zu recycelbaren und kosteneffizienten Kraft- und Wachspapierformaten, insbesondere im Umgang mit frischem und gekühltem Fleisch. Investitionen in die wertschöpfende Fleischproduktion und Einzelhandels-Eigenmarkenprogramme stimulieren die Nutzung von haltbarem Metzgerpapier und Verpackungsfolienlösungen weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 einen Marktanteil von 6,4%, unterstützt durch die Erweiterung urbaner Einzelhandelsnetze, das Wachstum moderner Lebensmittelgeschäfte und die steigende Nachfrage nach verpacktem Geflügel und verarbeiteten Fleischprodukten. In den GCC-Ländern steigt die Akzeptanz von fettabweisendem und lebensmittelsicherem Fleischverpackungspapier in Hypermärkten und Schnellrestaurants. In Afrika wird das Marktwachstum durch die schrittweise Modernisierung von Fleischverarbeitungsanlagen und die Stärkung der Kühlkettenverteilung vorangetrieben. Nachhaltigkeitsorientierte Initiativen und der Übergang zu papierbasierten Verpackungsalternativen erhöhen das langfristige Nachfragepotenzial, während Importe und regionale Investitionen in die Spezialpapierlieferung die breitere Marktentwicklung in wichtigen Volkswirtschaften unterstützen.

Segmentierungen des Fleischverpackungspapiermarktes:

Nach Produkttyp

- Gewachstes Fleischverpackungspapier

- Poly-beschichtetes Fleischverpackungspapier

- Kraft-Fleischverpackungspapier

- Metzgerpapierrollen & -blätter

Nach Anwendung

- Verpackung von frischem Fleisch

- Verpackung von verarbeitetem & gepökeltem Fleisch

- Verpackung von Meeresfrüchten & Geflügel

- Gefrorene Fleischlagerung

Nach Endverbraucher

- Fleischverarbeitungsbetriebe & Schlachthöfe

- Metzgereien & Fachhändler für Fleisch

- Supermärkte & Hypermärkte

- Lebensmittelservice & Großküchen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Fleischverpackungspapier wird von großen Akteuren wie Amcor plc, Berry Global Group Inc., Sealed Air Corporation, Mondi plc, Winpak Ltd, Sonoco Products Company, Pactiv Evergreen Inc., Ahlstrom-Munksjö Oyj, WestRock Company und Georgia-Pacific LLC geprägt. Der Markt zeichnet sich durch eine ausgewogene Mischung aus globalen Verpackungskonglomeraten und spezialisierten Papierherstellern aus, die in den Bereichen Produktleistung, Nachhaltigkeitsnachweise und Kosteneffizienz konkurrieren. Die Unternehmen konzentrieren sich auf die Entwicklung von fettresistenten, feuchtigkeitsabweisenden und recycelbaren Kraft- und beschichteten Papierlösungen, um den steigenden regulatorischen und Einzelhandelserwartungen an umweltfreundliche Fleischverpackungen gerecht zu werden. Strategische Prioritäten umfassen Investitionen in fortschrittliche Beschichtungstechnologien, die Erweiterung von gefriergeeigneten und metzgergeeigneten Papierformaten sowie die Stärkung der Lieferkapazitäten für frische und verarbeitete Fleischverteilungsnetze. Partnerschaften mit Fleischverarbeitern und Einzelhandelsketten, Portfoliodiversifizierung über gewachste und polybeschichtete Varianten und markenfähige Verpackungsformate definieren den Wettbewerb weiter, da Lieferanten auf Qualitätskonsistenz, Hygienesicherung und nachhaltige Wertversprechen setzen, um langfristige Beschaffungsbeziehungen in Einzelhandels- und Industriemärkten zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Amcor plc

- Berry Global Group Inc.

- Sealed Air Corporation

- Mondi plc

- Winpak Ltd

- Sonoco Products Company

- Pactiv Evergreen Inc.

- Ahlstrom-Munksjö Oyj

- WestRock Company

- Georgia-Pacific LLC

Aktuelle Entwicklungen

- Im April 2025 schloss Amcor die Übernahme von Berry Global im Wert von 8,43 Milliarden USD in Form eines Aktientauschs ab und schuf damit einen führenden Verpackungskonzern mit einem kombinierten Umsatz von 24 Milliarden USD und erweiterten Fähigkeiten in Fleischverpackungslösungen.

- Im September 2025 ging ProAmpac eine Partnerschaft mit Divilly Brothers ein, um ProActive Recyclable® FibreSculpt hochbarrierefeste, faserbasierte Verpackungen für gekühlte, gekochte Fleischwaren einzuführen, die die Recyclingfähigkeit verbessern und gleichzeitig Frische und ein hochwertiges Erscheinungsbild bewahren.

- Im Dezember 2025 stimmte ProAmpac der Übernahme von TC Transcontinental Packaging zu, um seine Position in flexiblen und papierbasierten Verpackungen in den Lebensmittelbereichen zu stärken.

- Im Juni 2024 brachte Chevler farbenfrohes, schützendes Fleischverpackungspapier innerhalb seiner Meat Saver Paper-Reihe auf den Markt, um der Nachfrage nach verbesserter optischer Attraktivität und Produktschutz gerecht zu werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein anhaltendes Wachstum erleben, da Einzelhändler und Verarbeiter zunehmend recycelbare und umweltfreundliche Fleischverpackungspapierlösungen übernehmen.

- Hersteller werden sich darauf konzentrieren, stärkere, fettresistente und feuchtigkeitsabweisende Papierqualitäten zu entwickeln, um die Anforderungen an Lebensmittelsicherheit und Haltbarkeit zu unterstützen.

- Die Nachfrage wird von organisierten Einzelhandelsketten, spezialisierten Metzgereien und Premium-Fleischmarken steigen, die auf eine nachhaltige Verpackungsidentität setzen.

- Verpackungen auf Papierbasis werden aufgrund verschärfter Umweltvorschriften und unternehmerischer Nachhaltigkeitsverpflichtungen weiter gegenüber Kunststoffen bevorzugt.

- Innovationen in beschichteten, gewachsten und gefriergeeigneten Papierformaten werden die Anwendungsmöglichkeiten in den Segmenten für frisches, verarbeitetes und gefrorenes Fleisch erweitern.

- Markenbildung, Bedruckbarkeit und Anpassungsmerkmale auf Verpackungspapier werden die Produktdifferenzierung in Fleischtheken im Einzelhandel stärken.

- Investitionen in die regionale Papierherstellung und Lieferintegration werden die Kosteneffizienz und Marktverfügbarkeit verbessern.

- Digitale Rückverfolgbarkeit, Etikettenkompatibilität und hygienegerechte Verpackungsformate werden für Verarbeiter und Einzelhändler wichtiger werden.

- Schwellenmärkte werden stark beitragen, da die Expansion der Kühlkette und die Fleischverarbeitungskapazität zunehmen.

- Strategische Partnerschaften zwischen Verpackungslieferanten und Fleischverarbeitern werden die Produktinnovation beschleunigen und die langfristige Beschaffungsausrichtung fördern.