Überblick über den Markt für Mundhöhlen-Geräte

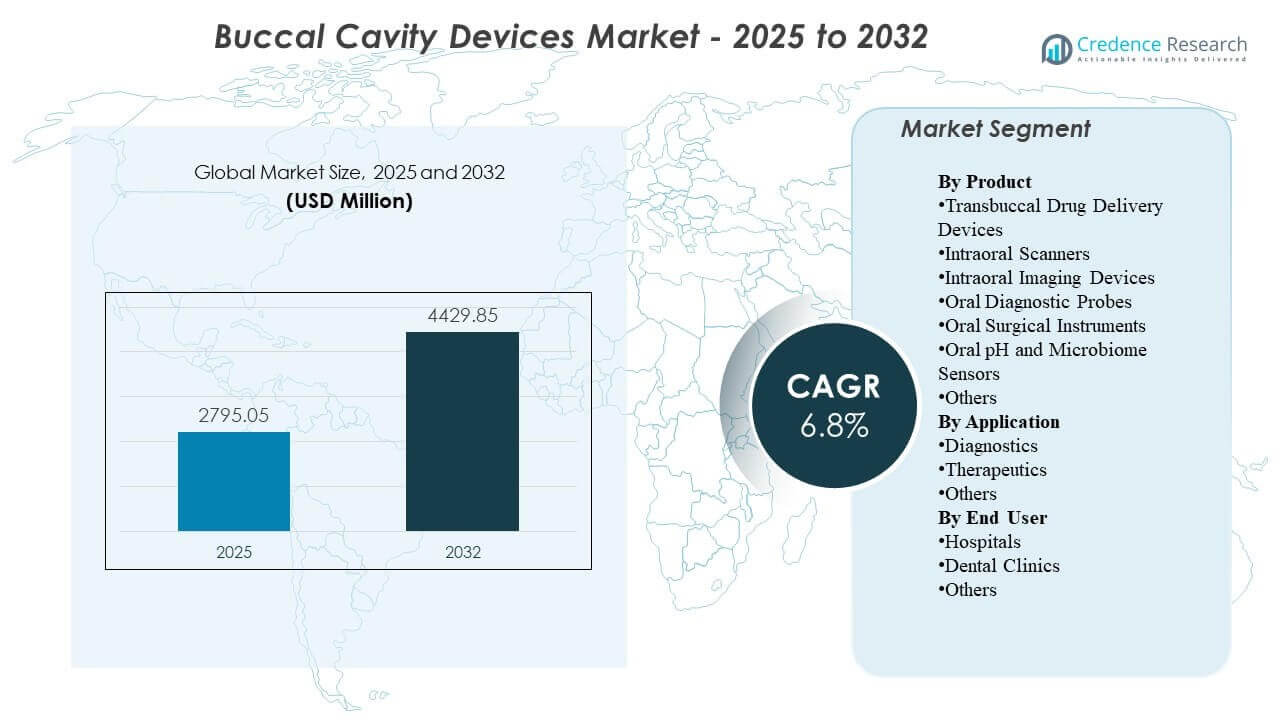

Die globale Marktgröße für Mundhöhlen-Geräte wurde 2025 auf 2.795,05 Millionen USD geschätzt und soll bis 2032 4.429,85 Millionen USD erreichen, was einem CAGR von 6,8 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch die schnellere Einführung digitaler Zahnmedizin-Workflows unterstützt, die den routinemäßigen Einsatz von intraoraler Bildgebung und Scannen für Diagnose, Behandlungsplanung und Nachverfolgung in zahnärztlichen Einrichtungen erhöhen. Nordamerika bleibt der größte Umsatzträger, unterstützt durch eine höhere Gerätepenetration und Ersatznachfrage in etablierten Kliniknetzwerken.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Mundhöhlen-Geräte 2025 |

USD 2.795,05 Millionen |

| Markt für Mundhöhlen-Geräte, CAGR |

6,8% |

| Marktgröße für Mundhöhlen-Geräte 2032 |

USD 4.429,85 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt für Mundhöhlen-Geräte soll von 2.795,05 Millionen USD im Jahr 2025 auf 4.429,85 Millionen USD bis 2032 expandieren, was einem CAGR von 6,8 % während 2025–2032 entspricht.

- Nordamerika machte 2025 37,85 % des Umsatzes aus, was auf eine stärkere Durchdringung von digitalen Bildgebungs- und Scanner-Workflows in hochfrequentierten Praxen hinweist.

- Der asiatisch-pazifische Raum repräsentierte 28,95 % des Umsatzes 2025 und wird durch steigende Kapazitätserweiterungen von Kliniken und zunehmende Nutzung von bildgebungsgeführten Diagnosen in städtischen zahnärztlichen Netzwerken unterstützt.

- Intraorale Bildgebungsgeräte führten den Produktmix mit einem Anteil von 31,6 % im Jahr 2025 an, was auf eine hohe Nutzungshäufigkeit bei routinemäßigen Bewertungen und Verfahrensplanungen hinweist.

- Zahnkliniken repräsentierten 62,4 % der Nachfrage 2025, was mit klinikgeführten Versorgungspfaden und hoher Wiederholungsnutzung von Diagnosegeräten bei Terminen übereinstimmt.

Segmentanalyse

Die Produktnachfrage im Markt für Mundhöhlen-Geräte wird durch eine Verschiebung hin zu digitalen, chairside Workflows geprägt, die die Zeitspanne von der Diagnose bis zur Behandlung verkürzen und die Konsistenz der Dokumentation verbessern. Praxen priorisieren zunehmend Geräte, die manuelle Schritte reduzieren und eine bessere Visualisierung für die Patientenkommunikation ermöglichen, was eine höhere Nutzungshäufigkeit für Bildgebungs- und Scanning-Tools unterstützt. Kaufentscheidungen werden durch die Integration mit Praxismanagement-Software, die Einfachheit der Schulung und die Fähigkeit zur Standardisierung von Workflows über multistandortige Klinikgruppen hinweg beeinflusst.

Die Adoption wird auch durch die Durchsatzökonomie unterstützt, da Kliniken darauf abzielen, die tägliche Terminkapazität zu erhöhen und die Fallakzeptanz durch klarere diagnostische Visualisierung und digitale Aufzeichnungen zu verbessern. Die Nutzungsmuster des Marktes spiegeln eine breite Palette von Klinikgrößen wider, wobei ein bedeutender Teil der Anbieter mit geringeren vierteljährlichen Patientenvolumina arbeitet und die Mehrheit höhere Patientendurchsätze bewältigt, was die Nachfrage nach effizienten Arbeitsabläufen und zuverlässiger Geräteverfügbarkeit verstärkt. Da die Versorgung zunehmend protokollgesteuert wird, verstärkt die wiederkehrende Nutzung in Diagnose, Überwachung und Dokumentation weiterhin die Erneuerungs- und Upgrade-Zyklen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produktinformationen

Intraorale Bildgebungsgeräte machten 2025 den größten Anteil von 31,6% aus. Intraorale Bildgebung bleibt eine täglich genutzte Fähigkeit, da die meisten zahnärztlichen Behandlungswege mit der Visualisierung, dem Screening und der Dokumentation von Mundzuständen beginnen. Die hohe klinische Abhängigkeit von der Bildgebung für die restaurative Planung und die Nachverfolgung erhöht die Nutzungshäufigkeit pro Patientenepisode. Die Kompatibilität mit digitalen Aufzeichnungen und Software-Ökosystemen unterstützt zudem wiederkehrende Upgrades und eine breitere Installation in Kliniknetzwerken.

Nach Anwendungsinformationen

Diagnosen machten 2025 den größten Anteil von 50,8% aus. Diagnostische Arbeitsabläufe profitieren von wiederholten Bewertungen über Besuche hinweg, was die konsistente Nutzung von Geräten über einzelne Verfahrensepisoden hinaus antreibt. Der Wandel hin zu evidenzbasierten Behandlungsplänen erhöht die Abhängigkeit von Bildgebung, Sonden und digitaler Erfassung, um den Ausgangszustand und die Therapieantwort zu dokumentieren. Effizienzziele auf Praxisebene begünstigen auch eine schnellere diagnostische Erfassung und einfachere Weitergabe innerhalb von Überweisungs- und Kostenträgerumgebungen, wo anwendbar.

Nach Endnutzerinformationen

Zahnkliniken machten 2025 den größten Anteil von 62,4% aus. Zahnkliniken stellen den primären Anlaufpunkt für routinemäßiges Screening, restaurative Planung, kieferorthopädische Arbeitsabläufe und Nachverfolgung dar, wo diese Geräte wiederholt eingesetzt werden. Kliniken rechtfertigen Investitionen oft durch Produktivitätssteigerungen, verbesserte Patientenkommunikation und erhöhte Fallakzeptanz, die durch klarere Visualisierung gefördert werden. Mehrstuhlpraxen und Klinikgruppen standardisieren auch Geräteplattformen, um Schulungen zu vereinfachen und konsistente Ergebnisse über Standorte hinweg sicherzustellen.

Markttreiber

Erweiterung digitaler zahnmedizinischer Arbeitsabläufe in Kliniken

Digitale Abdrücke, bildgebungsgeführte Planung und elektronisch gespeicherte Patientenakten werden in vielen Zahnkliniken zu Standardarbeitspraktiken. Diese Arbeitsabläufe erhöhen die Nachfrage nach Scannern, intraoralen Bildgebungsgeräten und Diagnosetools, die sich zuverlässig in Softwaresysteme integrieren lassen. Kliniken priorisieren Geräte, die Wiederholungen reduzieren und die Behandlungszeit verkürzen, was die ROI-Rechtfertigung stärkt. Da die Standardisierung über Klinikgruppen mit mehreren Standorten hinweg zunimmt, beeinflussen Plattformauswahlentscheidungen zunehmend die Nachfrage nach Ersatz und Upgrades.

- Zum Beispiel gibt 3Shape an, dass sein TRIOS 5 Scanner 2.400 Bilder pro Sekunde erfasst, bis zu 66 Minuten kontinuierliches Scannen unterstützt, PLY-, DCM- und STL-Dateien ausgibt und mit einer kabellosen Reichweite von bis zu 15 Metern arbeitet, was gut mit softwareverbundenen, mehrplatzfähigen digitalen Arbeitsabläufen übereinstimmt.

Höhere Verfahrensvolumina und Betonung auf präventives Screening

Der steigende Fokus auf präventive Zahnpflege erhöht die Häufigkeit von diagnostischen Bewertungen und Überwachungen, was direkt die Nutzungsintensität von Bildgebungs- und Sondierungswerkzeugen erweitert. Wiederholte diagnostische Überprüfungen sind bei Karies, parodontalen Erkrankungen und restaurativen Nachkontrollen üblich und unterstützen die konsistente Nutzung der Geräte. Erhöhtes Bewusstsein und routinemäßiges Kontrollverhalten verbessern den Patientenfluss durch diagnostische Pfade. Dieser kontinuierliche Durchsatz unterstützt die Erneuerungszyklen der Geräte, insbesondere dort, wo Geräte für die Effizienz des Workflows entscheidend sind.

Technologische Verbesserungen, die die Nutzungsfrequenz erhöhen

Verbesserungen in der Bildqualität, der Aufnahmegeschwindigkeit, der Ergonomie und der Workflow-Automatisierung fördern eine höhere tägliche Nutzung in Kliniken und reduzieren Barrieren für die Akzeptanz durch das Personal. Eine bessere Integration mit Praxissoftware reduziert manuelle Schritte und verbessert die Zuverlässigkeit der Dokumentation, was eine breitere Nutzung über verschiedene Terminarten hinweg unterstützt. Verbesserte Visualisierung am Behandlungsstuhl verbessert die Patientenkommunikation und kann die Akzeptanz empfohlener Behandlungen erhöhen. Diese Vorteile verstärken den Wert von Geräte-Upgrades, selbst wenn ältere Werkzeuge noch funktionsfähig sind.

- Zum Beispiel berichtet Dentsply Sirona, dass Primescan einen gesamten Oberkiefer in deutlich unter 30 Sekunden erfassen, einen vollständigen Kieferscan in weniger als einer Minute abschließen und mehr als 1 Million 3D-Datenpunkte pro Sekunde verarbeiten kann, was zeigt, wie schnellere Erfassung und hochvolumige Datenverarbeitung die tägliche Nutzung von Scannern erhöhen können.

Wachstum spezialisierter kieferorthopädischer und restaurativer Pfade

Kieferorthopädische Aligner-Workflows und restaurative Planungen hängen zunehmend von präziser digitaler Erfassung ab, was die Nachfrage nach Scannern und Bildgebungsgeräten verstärkt. Kliniken, die fortschrittliche Dienstleistungen anbieten, neigen dazu, integrierte Geräteökosysteme zu übernehmen, um Übergaben zu reduzieren und die Behandlungsplanung zu beschleunigen. Häufigere Überwachungsanforderungen in diesen Pfaden erhöhen ebenfalls die wiederholte Nutzung und die Nachfrage nach konsistenten Ergebnissen. Mit zunehmender wettbewerblicher Differenzierung auf Klinikebene werden Technologieinvestitionen Teil der Servicepositionierung und der Patientenstrategie.

Marktherausforderungen

Kostenempfindlichkeit bleibt eine Einschränkung, insbesondere für kleine Kliniken, in denen Kapitalbudgets mit anderen Behandlungsstuhlausrüstungsbedürfnissen und Investitionen in Einrichtungen konkurrieren. Kaufentscheidungen erfordern oft klare Durchsatz- und Fallakzeptanzvorteile, was Evaluationszyklen verlängern und Upgrades verzögern kann. Budgetvariabilität kann auch die Abhängigkeit von generalüberholten oder älteren Geräten erhöhen, was die Einführung neuerer Plattformen verlangsamt. In preissensiblen Umgebungen können Serviceverträge und Verbrauchskosten die Gesamtkosten des Eigentums beeinflussen und die Anbieterauswahl einschränken.

Betriebskomplexität begrenzt auch die breitere Einführung, da die effektive Nutzung von der Schulung des Personals, der Neugestaltung von Workflows und der konsistenten Wartung der Geräte abhängt. Interoperabilitätsprobleme zwischen Bildgebung, Software und Praxisverwaltungssystemen können den Integrationsaufwand erhöhen, insbesondere in Multi-Vendor-Umgebungen. Variabilität in den Geräteausgaben und Kalibrierungsanforderungen kann die Standardisierung über mehrere Standorte hinweg beeinflussen. Ausfallrisiko und Serviceerwartungen können die Kaufentscheidungen für Kliniken weiter beeinflussen, die keine Workflow-Unterbrechungen tolerieren können.

- Zum Beispiel sagt Carestream Dental, dass sein CS 3D Imaging Premium automatisch CBCT- und intraorale Scans zusammenführen, panoramische Kurven und Mandibularkanäle in Sekunden kartieren, KI-Implantatplanung für bis zu drei Zähne pro Mandibularfall unterstützen und sicheres Teilen von bis zu 30 Fällen pro Monat ermöglichen kann, was einen unternehmensgeführten Versuch widerspiegelt, den Workflow in digital vernetzten Praxen zu vereinfachen.

Markttrends und Chancen

Die Vereinfachung von Workflows und die Integration von Ökosystemen werden zu stärkeren Auswahlkriterien, da Kliniken konsistente Ergebnisse und eine schnellere Einarbeitung neuer Mitarbeiter anstreben. Praxen schätzen zunehmend Geräte, die einen unkomplizierten Datentransfer, cloudbasierte Zusammenarbeit und optimierte Speicherung unterstützen, was die tägliche Bedienbarkeit verbessert. Anbieter, die Hardware, Software und Serviceunterstützung bündeln, können die Kundenbindung durch Plattformbindung stärken. Die Standardisierung über Kliniknetzwerke hinweg schafft Chancen für mehrjährige Vereinbarungen und eine breitere Portfolioübernahme.

- Zum Beispiel positioniert 3Shape Unite als Workflow-Engine, die es Kliniken ermöglicht, Fälle in der Cloud von jedem Standort oder Gerät aus zu verwalten, Benutzer mit Tausenden von Apps zu verbinden, über 100 Partner in Bereichen wie Bildgebungssystemen und Patientenmanagement zu unterstützen, Praxen mit über 8.000 registrierten Dentallaboren zu verknüpfen und bis zu 10 TB Cloud-Datenverfügbarkeit für TRIOS Care-Nutzer bereitzustellen.

KI-gestützte Diagnostik- und Bildinterpretationshilfen erweitern das Wertversprechen für bildzentrierte Systeme. Automatisierte Messungen, strukturierte Berichterstattung und Entscheidungsunterstützungsfunktionen können die Konsistenz verbessern und die Interpretationsvariabilität zwischen Anbietern reduzieren. Diese Fähigkeiten schaffen auch Möglichkeiten für Software-Upgrades und wiederkehrende Einnahmemodelle, die an installierte Basen gebunden sind. Da Kliniken die Patientenkommunikation und Dokumentation betonen, können Tools, die klarere Ergebnisse und schnellere Erklärungen liefern, die Akzeptanz von Behandlungen unterstützen.

Regionale Einblicke

Nordamerika

Nordamerika machte 37,85% des Umsatzes im Jahr 2025 aus, unterstützt durch die hohe Durchdringung digitaler Zahnmedizin-Tools in etablierten Kliniknetzwerken. Kaufentscheidungen werden oft durch Workflow-Effizienz, Integrationsfähigkeit und vorhersehbare Serviceabdeckung in Mehrstuhl-Praxen beeinflusst. Ersatzzyklen bleiben aktiv, da Kliniken verbesserte Leistung und bessere Interoperabilität mit Praxissoftware priorisieren. Die Nachfrage wird weiter durch die breite Verfügbarkeit von geschultem Personal und klinischen Protokollen unterstützt, die eine konsistente diagnostische Dokumentation betonen.

Europa

Europa hielt einen 21,55% Anteil im Jahr 2025, was eine ausgereifte zahnmedizinische Infrastruktur und eine stetige Einführung von Bildgebung und Scannen in Kliniksettings widerspiegelt. Die Marktnachfrage profitiert von einer etablierten Basis von Zahnkliniken und einem anhaltenden Wandel hin zu digitaler Aufzeichnung und bildbasierter Planung. Die Einführung wird oft durch Beschaffungsdisziplin und lange Ersatzzyklen beeinflusst, die kurzfristige Upgrades moderieren können. Anbieter, die starke Servicenetzwerke und konforme Datenhandhabungsfähigkeiten bieten, neigen dazu, ihre Wettbewerbsposition zu stärken.

Asien-Pazifik

Asien-Pazifik repräsentierte 28,95% des Umsatzes im Jahr 2025, unterstützt durch die Erweiterung der Klinikkapazitäten und die beschleunigte Einführung von Stuhlseiten-Diagnostik in großen städtischen Märkten. Die steigende Nachfrage der Mittelschicht nach restaurativen und kieferorthopädischen Dienstleistungen erhöht die adressierbare Basis für Scanner und Bildgebungssysteme. Die Region profitiert auch von schnellen digitalen Adoptionstrends und neueren Klinikbauten, die digitale Workflows von Anfang an implementieren können. Preisklassen und Servicezugang bleiben wichtige Faktoren bei Kaufentscheidungen und unterstützen eine Mischung aus Premium- und Value-Angeboten.

Lateinamerika

Lateinamerika machte 7,35% des Umsatzes im Jahr 2025 aus, hauptsächlich getrieben durch die Nachfrage nach privater Zahnmedizin, die sich auf Schlüsselmärkte und Metropolen-Klinikcluster konzentriert. Die Einführung von Bildgebung und Scannen schreitet dort voran, wo Kliniken Investitionen durch Durchsatz und Fallkomplexität rechtfertigen können. Budgetvariabilität und ungleichmäßiger Zugang zu Premium-Geräten können Ersatzzyklen außerhalb großer Städte verlangsamen. Das Wachstum wird durch die Erweiterung privater Kliniknetzwerke und einen stärkeren Fokus auf Patientenerfahrung und Dokumentationsqualität unterstützt.

Mittlerer Osten & Afrika

Der Mittlere Osten und Afrika erfassten 4,30% des Umsatzes im Jahr 2025, mit einer Nachfrage, die sich auf höherwertige Bereiche und private Anbieter konzentriert. Die Beschaffung betont oft Haltbarkeit, Serviceabdeckung und vorhersehbare Verbrauchsmaterialversorgung, insbesondere für workflow-kritische Diagnosetools. Die Einführung wird durch Investitionen in private Gesundheitsversorgung und spezialisierte Zahnzentren unterstützt, aber eine breitere Einführung kann durch Erschwinglichkeit und Verteilung der Arbeitskräfte eingeschränkt werden. Chancen sind am stärksten in Märkten, in denen die Klinikinfrastruktur erweitert wird und digitale Workflows standardisiert werden.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Mundhöhlen-Geräte wird durch Plattform-Ökosysteme geprägt, die Hardwareleistung, Softwareintegration und Servicezuverlässigkeit kombinieren, um Workflow-Reibungen in Kliniken zu reduzieren. Anbieter differenzieren sich durch Bildqualität, Erfassungsgeschwindigkeit, Ergonomie, Interoperabilität mit Praxissystemen und die Breite ihrer digitalen Zahnmedizin-Portfolios. Die kommerzielle Strategie konzentriert sich oft darauf, die installierten Basen durch Upgrades, Softwareverbesserungen und gebündelte Serviceangebote zu stärken, die die Gesamtkosten des Eigentums verbessern. Kanalstärke und Schulungsunterstützung sind ebenfalls kritische Unterscheidungsmerkmale, insbesondere für Klinikgruppen mit mehreren Standorten, die eine schnelle Einarbeitung priorisieren.

Dentsply Sirona betont integrierte digitale Zahnmedizin-Workflows, indem intraorale Scan- und Bildgebungsfähigkeiten mit Stuhlseiten-Effizienz und verbundenen Software-Ökosystemen abgestimmt werden. Der Ansatz des Unternehmens priorisiert typischerweise Produktivität, standardisierte Ergebnisse und Upgrade-Pfade, die die langfristige Kundenbindung unterstützen. Die Breite des Portfolios ermöglicht eine Positionierung über verschiedene Klinikgrößen hinweg, von Einzelstandortpraxen bis hin zu Netzwerken mit mehreren Standorten. Laufende Verbesserungen und die Integration von Ökosystemen helfen, die Wettbewerbsstärke zu festigen, wo Kliniken konsistente Leistung und vereinfachte Daten-Workflows verlangen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Dentsply Sirona

- ACTEON Group Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

Eine qualitative und quantitative Analyse der Unternehmen wurde durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorläufig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2025 kündigte Planmeca Planmeca ProX GO an, sein erstes tragbares intraorales Röntgengerät, das für die Stuhlseitenbildgebung in traditionellen Kliniken, mobilen Zahnkliniken, Pflegeheimen und Notfallsituationen entwickelt wurde. Das Produkt debütierte auf der IDS 2025 und ein erster Verkaufsstart ist für den US-Markt geplant.

- Im März 2025 stellte Alliedstar seinen neuen Flaggschiff-Intraoralscanner Sensa auf der IDS 2025 vor und erweiterte damit das orale Scanning-Portfolio des Unternehmens über die Modelle AS200E und AS260 hinaus.

- Im März 2025 führte OSSVIS das nach eigenen Angaben weltweit erste intraorale Scannergerät mit optischer Kohärenztomographie (OCT) ein, das entwickelt wurde, um hochauflösende Bilder von tiefen Mundgeweben zu erzeugen und die frühere Erkennung von Zahnkaries und Parodontalerkrankungen zu unterstützen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 2.795,05 Millionen |

| Umsatzprognose für 2032 |

USD 4.429,85 Millionen |

| Wachstumsrate (CAGR) |

6,8% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produktperspektive: Transbuccale Arzneimittelabgabegeräte, Intraorale Scanner, Intraorale Bildgebungsgeräte, Orale Diagnose-Sonden, Orale chirurgische Instrumente, Orale pH- und Mikrobiomsensoren, Andere; Nach Anwendungsbereich: Diagnostik, Therapeutik, Andere; Nach Endbenutzerperspektive: Krankenhäuser, Zahnkliniken, Andere |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Anzahl der Seiten |

326 |

Segmentierung

Nach Produkt

- Transbuccale Arzneimittelabgabegeräte

- Intraorale Scanner

- Intraorale Bildgebungsgeräte

- Orale Diagnose-Sonden

- Orale chirurgische Instrumente

- Orale pH- und Mikrobiom-Sensoren

- Andere

Nach Anwendung

- Diagnostik

- Therapeutika

- Andere

Nach Endverbraucher

- Krankenhäuser

- Zahnkliniken

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas