Marktübersicht

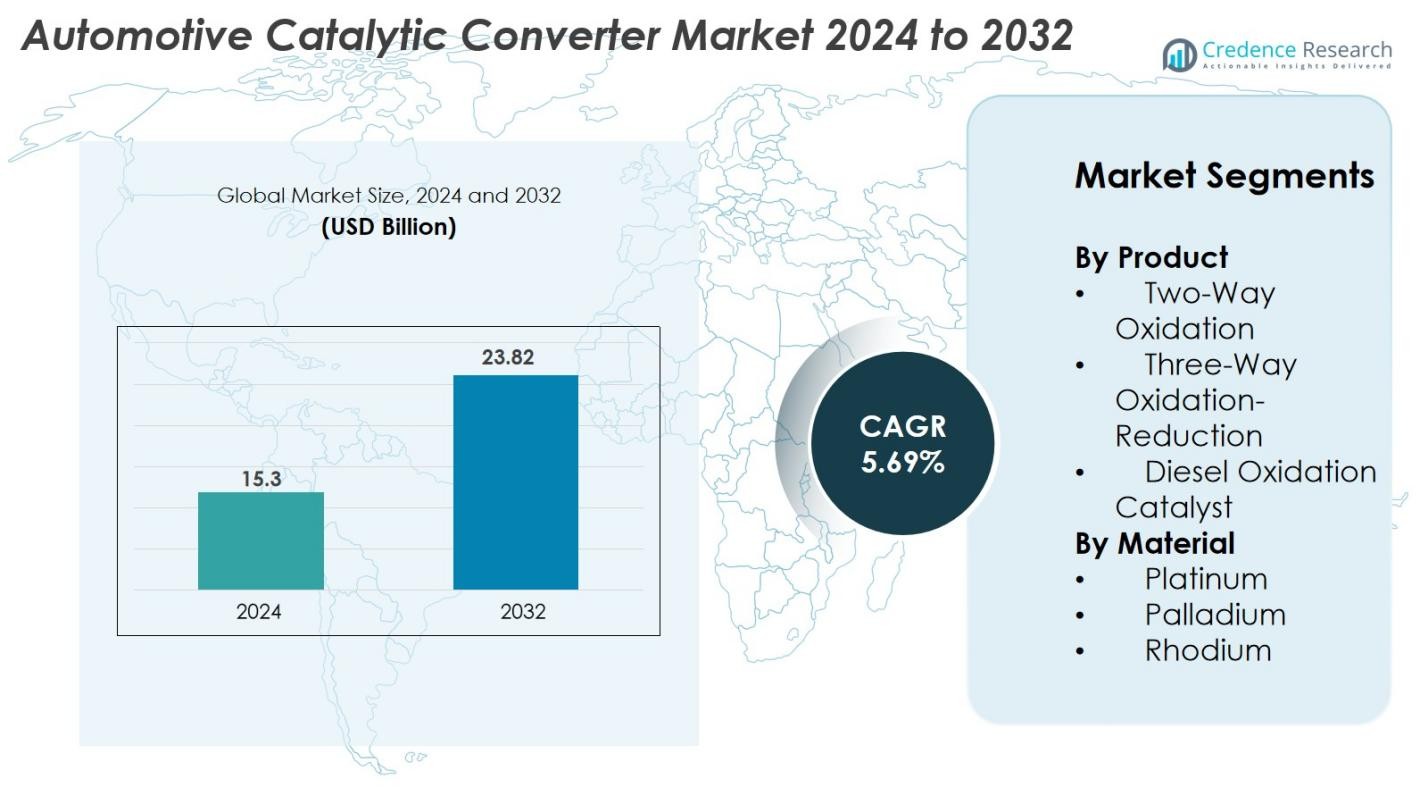

Der Markt für Automobilkatalysatoren wurde im Jahr 2024 mit 15,3 Milliarden USD bewertet und wird voraussichtlich bis 2032 23,82 Milliarden USD erreichen, mit einer CAGR von 5,69 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Automobilkatalysatoren 2024 |

15,3 Milliarden USD |

| Markt für Automobilkatalysatoren, CAGR |

5,69 % |

| Marktgröße für Automobilkatalysatoren 2032 |

23,82 Milliarden USD |

Der Markt für Automobilkatalysatoren ist gekennzeichnet durch die Präsenz prominenter globaler Akteure wie BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats und BENTELER International. Diese Unternehmen pflegen starke OEM-Beziehungen und konzentrieren sich auf hocheffiziente Katalysatorformulierungen, PGM-Optimierung und fortschrittliche Konverterdesigns, um die verschärften Emissionsstandards einzuhalten. Regional führt Europa den Markt mit einem Anteil von etwa 32 % an, bedingt durch strenge Euro-Normen und eine ausgereifte Automobilproduktionsbasis, gefolgt von Asien-Pazifik mit rund 34 %, angetrieben durch groß angelegte Fahrzeugproduktion und regulatorische Aufrüstungen in China und Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Automobilkatalysatoren wurde im Jahr 2024 mit 15,3 Milliarden USD bewertet und soll bis 2032 23,82 Milliarden USD erreichen, mit einem Wachstum von 5,69 % CAGR im Prognosezeitraum.

- Starke regulatorische Durchsetzung weltweit, einschließlich Euro 6/7, EPA Tier 3 und China 6 Standards, treibt weiterhin die Nachfrage nach fortschrittlichen Katalysatorsystemen in Pkw und Nutzfahrzeugen an.

- Wichtige Markttrends umfassen die steigende Akzeptanz von Hybridfahrzeugen, den verstärkten Fokus auf PGM-Recycling und die Entwicklung hocheffizienter Katalysatorformulierungen mit niedrigeren Materialkosten.

- Der Markt bleibt wettbewerbsfähig, wobei große Akteure wie BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts und Marelli Corporation in F&E, Leichtbau-Designs und optimierte PGM-Nutzung investieren; jedoch wirken steigende Preise für Platin, Palladium und Rhodium als große Einschränkungen.

- Asien-Pazifik hält etwa 34 % Marktanteil, gefolgt von Europa mit 32 % und Nordamerika mit 28 %, während das Segment der Drei-Wege-Oxidations-Reduktions-Katalysatoren mit über 55 % Anteil führt.

Marktsegmentierungsanalyse

Nach Produkt

Die Drei-Wege-Oxidations-Reduktions-Katalysatoren dominierten den Markt für Automobilkatalysatoren im Jahr 2024 und machten 55 % Marktanteil aus, angetrieben durch ihre Fähigkeit, gleichzeitig NOx-, CO- und HC-Emissionen in Benzinfahrzeugen zu reduzieren. Ihre starke Akzeptanz in Pkw und leichten Nutzfahrzeugen wird durch zunehmend strengere globale Emissionsnormen wie Euro 6 und EPA Tier 3 unterstützt. Zwei-Wege-Oxidationskatalysatoren bedienten weiterhin ältere Benzinmotorplattformen, während Dieseloxidationskatalysatoren in kommerziellen Flotten, die eine verbesserte Partikeloxidation und gesteigerte Kraftstoffeffizienz anstreben, an Bedeutung gewannen.

- Zum Beispiel reduzierte Johnson Mattheys „TRI-METAL“ TWC, das für nordamerikanische OEMs eingeführt wurde, den Rhodiumverbrauch um das bis zu Dreifache, während die vollständige Emissionskontrollleistung über NOx-, CO- und HC-Zyklen beibehalten wurde.

Nach Material

Palladium entwickelte sich 2024 mit einem Marktanteil von 48% zum führenden Materialsegment, hauptsächlich aufgrund seiner hohen katalytischen Effizienz bei der Oxidation von Kohlenwasserstoffen und Kohlenmonoxid in Benzinfahrzeugen. Seine Kosteneffizienz im Vergleich zu Platin und Rhodium hat seine Verbreitung in Drei-Wege-Katalysatoren weiter beschleunigt. Platin hielt die stabile Nachfrage in Dieselanwendungen aufgrund seiner überlegenen Oxidationseigenschaften aufrecht, während Rhodium – obwohl das teuerste PGM – weiterhin unerlässlich für die Reduzierung von NOx-Emissionen blieb. Der zunehmende regulatorische Druck auf Fahrzeugemissionen treibt weiterhin die Nachfrage nach fortschrittlichen PGM-Kombinationen in Katalysatorsystemen an.

- Zum Beispiel entwickelte BASF seinen FWC™ (Four-Way Conversion) Katalysator, der auch nach mehr als 160.000 Kilometern Testfahrten die volle Abgasreinigungsfunktionalität beibehielt und Partikelentfernung mit NOx/HC/CO-Umwandlung in Benzinmotoren kombinierte.

Wichtige Wachstumstreiber

Strenge globale Emissionsvorschriften

Strenge Emissionsvorschriften bleiben einer der stärksten Wachstumstreiber im Markt für Automobilkatalysatoren. Regierungen in Nordamerika, Europa und im asiatisch-pazifischen Raum setzen weiterhin strengere Normen wie Euro 6/7, EPA Tier 3 und China 6a/6b durch, um NOx-, CO- und Kohlenwasserstoffemissionen zu reduzieren. Diese Vorschriften zwingen Automobilhersteller, fortschrittliche Katalysatorsysteme mit verbesserter Umwandlungseffizienz, thermischer Haltbarkeit und langfristiger Stabilität zu übernehmen. Da die Einhaltung obligatorisch wird, priorisieren OEMs Technologien, die unter unterschiedlichen Fahrbedingungen leistungsfähig sind. Dieser regulatorische Druck stimuliert konstant die Nachfrage nach aufgerüsteten Katalysatoren in Neufahrzeugen und im Aftermarket und sorgt für ein nachhaltiges Marktwachstum.

- Zum Beispiel validierte Johnson Matthey sein neuestes Drei-Wege-Katalysatorsystem, das NOx-Emissionen von nur 56 mg/km unter NEDC und 82 mg/km unter WLTC-Leistungstests erreichte und die Euro 6-Grenzwerte erfüllte.

Zunehmende Fahrzeugproduktion und steigende Nachfrage im Aftermarket

Die weltweit wachsende Fahrzeugproduktion, insbesondere in Entwicklungsländern, treibt weiterhin die Nachfrage nach Katalysatoren an. Steigende Einkommen, expandierende Logistiknetzwerke und zunehmende urbane Mobilität haben den Verkauf von Benzin-, Diesel- und Hybridfahrzeugen beschleunigt, die effiziente Emissionskontrollsysteme erfordern. Auch der Aftermarket trägt aufgrund alternder Fahrzeugflotten, strengerer Inspektionsnormen und häufiger Katalysatorersetzungen aufgrund von Verschleiß, Kontamination oder Diebstahl erheblich bei. Nutzfahrzeuge, die oft unter schweren Betriebsbedingungen arbeiten, verstärken die Ersatznachfrage zusätzlich. Da sowohl OEM- als auch Aftermarket-Kanäle stetig wachsen, profitieren Katalysatorhersteller von konsistenten und vielfältigen Einnahmequellen auf globalen Märkten.

- Zum Beispiel liefern Hersteller wie Tenneco Inc., Faurecia SA und Johnson Matthey fortschrittliche Drei-Wege-Katalysatoren und Systeme zur selektiven katalytischen Reduktion, um die Anforderungen der Bharat Stage VI-Konformität für Indiens Nutzfahrzeugflotte zu erfüllen.

Fortschritte bei Katalysatormaterialien und Konverterdesign

Rasche technologische Fortschritte bei Katalysatormaterialien und Konverterkonfigurationen gestalten das Marktwachstum neu. Innovationen in der Optimierung von Platingruppenmetallen, der Waschbeschichtungschemie und der Substratarchitektur verbessern die Umwandlungseffizienz, senken die Anlasstemperaturen und verlängern die Betriebslebensdauer. Nanostrukturierte PGM, Substrate mit hoher Zelldichte und verbesserte Sauerstoffspeichermaterialien unterstützen die Verkleinerung moderner Motoren und gewährleisten gleichzeitig die Einhaltung der Emissionsvorschriften. Fortschrittliche Simulationswerkzeuge und thermische Managementdesigns verbessern auch die Haltbarkeit unter Hochtemperaturbedingungen. Diese technischen Verbesserungen ermöglichen es OEMs, sich entwickelnde Emissionsnormen effektiver und kostengünstiger zu erfüllen, und positionieren Material- und Designinnovationen als entscheidende Treiber des Branchenfortschritts.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von Hybrid- und Mild-Hybrid-Fahrzeugen

Die steigende Akzeptanz von Hybrid- und Mild-Hybrid-Fahrzeugen bietet erhebliche Chancen für Katalysatorhersteller. Obwohl Hybride die Gesamtemissionen reduzieren, sind sie auf hocheffiziente Katalysatorsysteme angewiesen, um Kaltstartemissionen zu bewältigen, die einen Großteil der Schadstoffe ausmachen. Häufiges Umschalten zwischen Elektro- und Verbrennungsmodus erfordert Konverter mit schneller Anlasstemperatur, hoher Hitzebeständigkeit und optimierten PGM-Formulierungen. Automobilhersteller entwickeln zunehmend hybrid-spezifische Konverter, die die Leistung bei intermittierendem Abgasstrom aufrechterhalten. Da die globalen Märkte auf Elektrifizierung umstellen, werden Hybridfahrzeuge weiterhin eine starke Nachfrage nach fortschrittlichen Katalysatorlösungen im mittleren Zeitraum schaffen.

- Zum Beispiel hat die Cataler Corporation (ein Unternehmen der Toyota-Gruppe) ihre Substrate mit hoher Zelldichte für Hybridfahrzeuge mit über 900 Zellen pro Quadratzoll entwickelt, was eine schnellere Katalysatoraktivierung und verbesserten Abgasfluss während häufiger Motor-Stop-Start-Zyklen ermöglicht.

Zunehmender Fokus auf PGM-Recycling und Kreislaufwirtschaftsinitiativen

Der zunehmende Fokus auf PGM-Recycling hat sich aufgrund der steigenden Kosten und begrenzten Verfügbarkeit von Platin, Palladium und Rhodium als wichtiger Trend herauskristallisiert. Das Recycling von Katalysatoren am Ende ihrer Lebensdauer unterstützt die Verfügbarkeit von Rohstoffen, senkt die Produktionskosten und stimmt mit globalen Nachhaltigkeitszielen überein. Fortschritte in Schmelz- und hydrometallurgischen Prozessen verbessern die Metallrückgewinnungseffizienz und ermöglichen es Herstellern, hochreine PGM zurückzugewinnen. Mit steigenden Fahrzeugverschrottungsraten weltweit spielt das Recycling eine wesentliche Rolle bei der Stärkung der Widerstandsfähigkeit der Lieferkette und der Förderung von Praktiken der Kreislaufwirtschaft. Dieser Trend schafft langfristige Chancen für Recycler, OEMs und Katalysatorhersteller.

· Zum Beispiel verarbeitet die PGM-Recyclinganlage von Umicore in Hoboken jährlich mehr als 350.000 Tonnen verbrauchte Materialien (mit einer Kapazitätserweiterung auf 500.000 Tonnen) und gewinnt mehr als 20 verschiedene Metalle (bis zu 30 in allen Recyclingbetrieben) zurück, einschließlich Platingruppenmetalle, unter Verwendung von Hochtemperatur-Metallurgieverfahren.

Wichtige Herausforderungen

Steigende PGM-Preise und Lieferkettenbeschränkungen

Die Volatilität der Preise für Platingruppenmetalle bleibt eine große Herausforderung für den Markt für Automobilkatalysatoren. Insbesondere Palladium und Rhodium haben aufgrund begrenzter Bergbauproduktion, geopolitischer Probleme und hoher industrieller Nachfrage starke Preisschwankungen erlebt. Da PGMs einen erheblichen Teil der Herstellungskosten ausmachen, wirkt sich die Preisinstabilität direkt auf die Rentabilität und Produktionsplanung aus. Darüber hinaus verschärfen Lieferengpässe aus wichtigen Produktionsregionen wie Südafrika und Russland die Risiken in der Lieferkette. Hersteller müssen strategische Beschaffungsmaßnahmen ergreifen, Recyclingbemühungen verstärken und Technologien mit niedrigem PGM-Gehalt oder alternative Katalysatoren erkunden, um Kostendruck zu mindern und Zuverlässigkeit zu gewährleisten.

Übergang zu Elektrofahrzeugen

Der beschleunigte Übergang zu batterieelektrischen Fahrzeugen stellt eine strukturelle Herausforderung dar, da BEVs keine Katalysatoren benötigen. Politisch getriebene Elektrifizierung, staatliche Anreize und robuste Investitionen in die Ladeinfrastruktur unterstützen weiterhin die Einführung von Elektrofahrzeugen und reduzieren allmählich die zukünftige Nachfrage nach Abgasnachbehandlungssystemen. Obwohl Verbrennungsmotoren und Hybride kurzfristig dominant bleiben, ist ohne strategische Diversifizierung ein langfristiger Marktrückgang unvermeidlich. Hersteller reagieren, indem sie hybride spezifische Konvertertechnologien erweitern, PGM-Recycling-Initiativen stärken und angrenzende Märkte erkunden. Das effektive Management dieses Übergangs wird entscheidend sein, um die langfristige Wettbewerbsfähigkeit der Branche zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 40 % am Markt für Automobilkatalysatoren, unterstützt durch starke regulatorische Durchsetzung unter den Tier-3-Standards der Environmental Protection Agency (EPA) und steigende Investitionen in fortschrittliche Emissionskontrolltechnologien. Die USA führen die Einführung aufgrund ihres großen Fahrzeugbestands, der hohen Ersatznachfrage und der wachsenden Durchdringung von Hybridfahrzeugen an. Der wachsende Aftermarket, angetrieben durch alternde Fahrzeuge und strenge Inspektionsprogramme, beschleunigt weiter die Installation von Katalysatoren. Darüber hinaus stärkt die Präsenz globaler OEMs und etablierter Katalysatorhersteller die technologischen Fähigkeiten der Region und sichert die kontinuierliche Nachfrage in den Kategorien Pkw und Nutzfahrzeuge.

Europa

Europa hatte 2024 einen Marktanteil von 32 % und war damit die führende Region aufgrund strenger Emissionsvorschriften, einschließlich Euro 6 und dem Übergang zu Euro 7-Standards. Länder wie Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage durch starke Automobilproduktion und ein ausgereiftes regulatorisches Umfeld voran, das auf die Reduzierung von NOx- und Partikelemissionen abzielt. Der Fokus der Region auf Nachhaltigkeit und sauberere Mobilitätslösungen sowie steigende Hybridfahrzeugverkäufe unterstützen die Notwendigkeit hocheffizienter Katalysatorsysteme. Europas robuster Aftermarket, angetrieben durch ältere Dieselflotten, trägt ebenfalls erheblich zu den Austauschvolumina von Katalysatoren bei.

Asien-Pazifik

Asien-Pazifik dominierte mehrere Wachstumsindikatoren und hielt 2024 einen Marktanteil von 34 %, angetrieben durch die großflächige Automobilproduktion in China, Indien, Japan und Südkorea. Schnelle Urbanisierung, steigende verfügbare Einkommen und expandierende kommerzielle Logistik stärken den Fahrzeugverkauf und erhöhen direkt die Nachfrage nach Katalysatoren. Die strengen China-6-Normen in China und die Bharat Stage VI-Emissionsstandards in Indien haben die OEM-Einführung fortschrittlicher Dreiwege- und Dieseloxidationskatalysatoren beschleunigt. Die Region profitiert auch von kostengünstigen Fertigungskapazitäten und einem wachsenden Aftermarket-Ökosystem, was Asien-Pazifik zur am schnellsten wachsenden Region bei der Integration von Katalysatoren macht.

Lateinamerika

Lateinamerika erreichte 4 % Marktanteil im Jahr 2024, unterstützt durch schrittweise Verbesserungen der Fahrzeugemissionsvorschriften und die steigende Automobilproduktion in Brasilien, Mexiko und Argentinien. Der Übergang zur Einführung strengerer Standards, einschließlich PROCONVE L7 und L8 in Brasilien, treibt die Nachfrage von OEMs und dem Aftermarket nach fortschrittlichen Katalysatoren an. Wirtschaftliche Erholung und Wachstum in kommerziellen Transportflotten unterstützen die Marktexpansion weiter. Während das Tempo der Einführung in der Region langsamer ist als in Nordamerika und Europa, stärken zunehmende städtische Umweltverschmutzungsprobleme und von der Regierung geführte Initiativen zur Reduzierung von Fahrzeugemissionen die langfristige Nachfrage nach effizienten Katalysatorsystemen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2 % Marktanteil im Jahr 2024, wobei das Wachstum hauptsächlich durch die Erweiterung der Fahrzeugflotten in den Golfstaaten und Südafrika getrieben wurde. Die zunehmende Einführung von Emissionsstandards und das steigende Bewusstsein für Luftqualitätsprobleme veranlassen OEMs, Katalysatoren in leichten und schweren Fahrzeugkategorien zu integrieren. Auch der Aftermarket wächst aufgrund der hohen Fahrzeugdurchdringung und langen Fahrzeuglebenszyklen. Während die regulatorischen Rahmenbedingungen in der Region uneinheitlich bleiben, wird erwartet, dass laufende Initiativen zur wirtschaftlichen Diversifizierung und Infrastrukturentwicklung die Nachfrage nach effektiven Emissionskontrolltechnologien allmählich stärken.

Marktsegmentierungen

Nach Produkt

- Zwei-Wege-Oxidation

- Drei-Wege-Oxidations-Reduktion

- Dieseloxidationskatalysator

Nach Material

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Automobilkatalysatoren zeichnet sich durch eine stark wettbewerbsorientierte Landschaft aus, die von globalen Herstellern mit starken technologischen Fähigkeiten und umfangreichen OEM-Partnerschaften dominiert wird. Führende Unternehmen wie BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats und BENTELER International konzentrieren sich auf Produktinnovationen, kosteneffiziente Optimierung von Platingruppenmetallen (PGM) und fortschrittliche Substratdesigns, um den sich entwickelnden Emissionsvorschriften gerecht zu werden. Diese Akteure investieren kontinuierlich in F&E, um die Umwandlungseffizienz, thermische Haltbarkeit und Katalysatorlebensdauer zu verbessern. Strategische Prioritäten umfassen die Erweiterung der Produktionsstandorte, die Stärkung der Aftermarket-Vertriebskanäle und die Bildung von Kooperationen mit Automobilherstellern zur Unterstützung der Euro 6/7-, EPA Tier 3- und China 6-Standards. Der Wettbewerb wird weiter durch die Preisvolatilität bei PGMs geprägt, was Unternehmen dazu veranlasst, Recyclingprogramme zu beschleunigen und die Materialabhängigkeit zu reduzieren. Da Hybridfahrzeuge zunehmen, entwickeln Marktführer auch maßgeschneiderte Katalysatorlösungen, um variable Abgasbedingungen und zukünftige regulatorische Anforderungen zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Jüngste Entwicklungen

- Im November 2025 gab Tenneco LLC die Börsennotierung seiner Tochtergesellschaft Tenneco India (Clean Air-Geschäft) an BSE & NSE bekannt, was den Wachstumsfokus auf Abgassysteme für saubere Luft einschließlich Katalysatoren widerspiegelt.

- Im September 2025 reichte Aether Catalyst Solutions, Inc. eine nationale Patentanmeldung für einen Basismetall-Katalysator (ohne Edelmetalle) ein, der auf die Behandlung von Autoemissionen abzielt.

- Im Februar 2025 eröffnete Elemental Econrg India Private Ltd. (eine Niederlassung der Elemental Group) eine neue Katalysator-Recyclinganlage in Maharashtra, Indien, die 2025 130 Tonnen Material verarbeiten soll.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Produkt, Material und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum verzeichnen, da die globalen Emissionsvorschriften in den wichtigsten Automobilproduktionsregionen weiter verschärft werden.

- Automobilhersteller werden zunehmend fortschrittliche Katalysatorformulierungen mit optimiertem PGM-Gehalt übernehmen, um Leistung und Kosten auszubalancieren.

- Hybridfahrzeuge werden die langfristige Nachfrage nach Katalysatoren aufrechterhalten, da sie weiterhin eine effiziente Kaltstart-Emissionskontrolle benötigen.

- Das Recycling von PGM wird mehr Aufmerksamkeit in der Branche erhalten, da Hersteller versuchen, die Abhängigkeit von volatilen Rohstoffmärkten zu verringern.

- Technologische Innovationen im Substratdesign und in der Washcoat-Chemie werden die Effizienz und Haltbarkeit von Konvertern verbessern.

- Die Nachfrage im Aftermarket wird steigen, da alternde Fahrzeugflotten in entwickelten Regionen häufigere Konverterwechsel erfordern.

- Asien-Pazifik wird die am schnellsten wachsende Region bleiben, bedingt durch die steigende Fahrzeugproduktion und strengere Emissionsstandards.

- Kostenbelastungen durch schwankende Palladium- und Rhodiumpreise werden Hersteller dazu drängen, alternative Materialien und Technologien mit niedrigem PGM-Gehalt zu nutzen.

- OEM-Partnerschaften werden sich verstärken, da Automobilhersteller die nächste Generation von Emissionskontrollsystemen integrieren.

- Der Übergang zur Elektrifizierung wird die langfristige Nachfrage allmählich reduzieren und die Bedeutung von hybridfokussierten Produktstrategien erhöhen.