Marktübersicht für Körperflüssigkeitssammlung und Diagnostik:

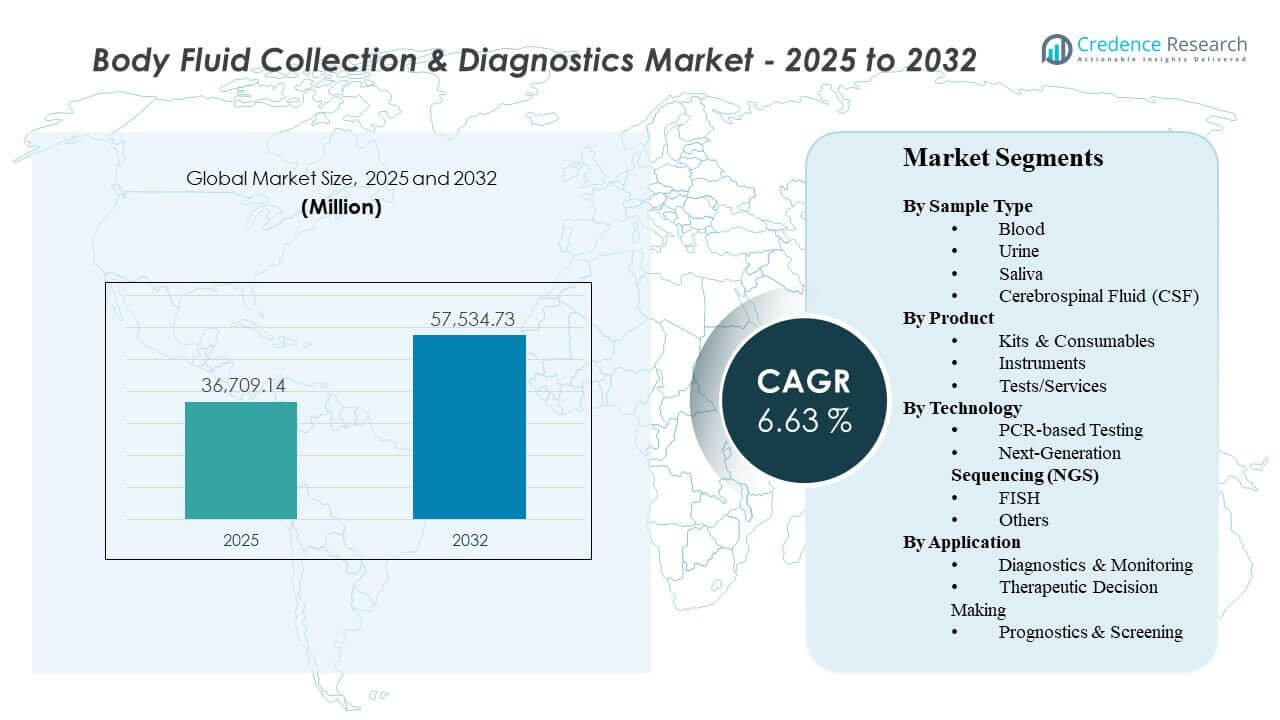

Die globale Marktgröße für Körperflüssigkeitssammlung und Diagnostik wurde 2025 auf 36.709,14 Millionen USD geschätzt und soll bis 2032 57.534,73 Millionen USD erreichen, was einem CAGR von 6,63 % von 2025 bis 2032 entspricht. Die Nachfrage wird durch steigende Volumina diagnostischer Tests in den Bereichen Infektionskrankheiten, Onkologie und chronische Krankheitsüberwachung gestärkt, bei denen wiederholte Tests und schnellere Durchlaufzeiten die Nutzung standardisierter Sammlungs- und Testabläufe erhöhen. Nordamerika und Europa verankern weiterhin die Einnahmen durch ausgereifte Labornetzwerke und erstattungsgetriebene Akzeptanz, während der asiatisch-pazifische Raum durch erweiterten Zugang, Kapazitätsausbau und breitere molekulare Testdurchdringung zusätzliches Wachstum beiträgt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Körperflüssigkeitssammlung und Diagnostik 2025 |

36.709,14 Millionen USD |

| Markt für Körperflüssigkeitssammlung und Diagnostik, CAGR |

6,63% |

| Marktgröße für Körperflüssigkeitssammlung und Diagnostik 2032 |

57.534,73 Millionen USD |

Wichtige Markttrends & Einblicke

- Blut repräsentierte einen Anteil von 74,9 % (Basisjahr-Referenz) innerhalb der Nutzung von Probentypen, was auf dominante Routine-Test- und Überwachungspfade hinweist.

- Kits & Verbrauchsmaterialien machten einen Anteil von 66,8 % (Basisjahr-Referenz) aus, unterstützt durch wiederkehrende Beschaffung und standardisierte Arbeitsabläufe in Laboren.

- PCR-basierte Tests hielten einen Anteil von 56,6 % (Basisjahr-Referenz), gestützt durch Geschwindigkeit, Skalierbarkeit und breite klinische Eignung für gezielte Detektion.

- Diagnostik & Überwachung trugen 42,3 % (Basisjahr-Referenz) bei, da die laufende Patientenverwaltung die Häufigkeit wiederholter Tests erhöht.

- Der asiatisch-pazifische Raum ist mit der schnellsten regionalen Expansion in der referenzierten Ausblickverfolgung verbunden, unterstützt durch beschleunigten Ausbau der Diagnosekapazitäten, breiteren Testzugang und steigende Akzeptanz fortschrittlicher molekularer Arbeitsabläufe.

Segmentanalyse

Die Nachfrage auf dem Markt für Körperflüssigkeitssammlung und Diagnostik konzentriert sich auf Hochdurchsatz-Arbeitsabläufe, bei denen die Probenentnahme, -vorbereitung und -prüfung zuverlässig, schnell und standardisiert in klinischen Umgebungen bleiben müssen. Blutgeführte Tests dominieren weiterhin, da routinemäßiges Screening, Überwachung chronischer Krankheiten und breite Kompatibilität mit molekularen Assays die Volumina strukturell hoch halten. Die Präferenz der Anbieter für vorhersehbare Durchlaufzeiten und weniger präanalytische Fehler unterstützt die weit verbreitete Verwendung standardisierter Verbrauchsmaterialien und validierter Protokolle.

Die Einführung von Technologien bleibt bei der gezielten Erkennung von Infektionskrankheiten und ausgewählten Onkologie-Panels auf PCR verankert, unterstützt durch ausgereifte Instrumente, klare Betriebsverfahren und konsistente Leistung in routinemäßigen Laborumgebungen. Gleichzeitig erweitern sich sequenzbasierte Ansätze dort, wo umfassende Profilierung und Biomarkertiefe erforderlich sind, insbesondere in der Onkologie und bei der Charakterisierung komplexer Krankheiten. Der Anwendungsmix spiegelt zunehmend einen Wandel hin zu kontinuierlicher Überwachung und therapieorientierten Entscheidungen wider, bei denen Testfrequenz und klinischer Nutzen eng mit den Versorgungspfaden verknüpft bleiben.

Einblicke in den Probentyp

Blut machte den größten Anteil von 74,9% im Jahr 2024 aus. Blutproben führen, weil Blut routinemäßige Diagnostik in mehreren Krankheitsbereichen unterstützt und in standardisierte Sammel- und Laborverarbeitungswege integriert ist. Die breite Kompatibilität mit molekularen Assays und Biomarker-Workflows erhöht den klinischen Nutzen sowohl in akuten als auch in chronischen Umgebungen. Hohe Testwiederholungen für Überwachung und Nachsorge erhalten das Volumen aufrecht und stärken Blut als primären Probentyp in den meisten Labormenüs.

Produkteinblicke

Kits & Verbrauchsmaterialien machten den größten Anteil von 66,8% im Jahr 2024 aus. Kits und Verbrauchsmaterialien führen, weil wiederkehrende Käufe mit hohem Testdurchsatz und routinemäßigen Nachfüllzyklen in Laboren und Krankenhäusern übereinstimmen. Vorvalidierte Kits standardisieren Workflows und reduzieren die Variabilität zwischen den Bedienern, was die Betriebseffizienz verbessert. Die Konsolidierung der Lieferkette und bevorzugte Lieferantenverträge unterstützen weiter die Konzentration des Verbrauchsmaterialvolumens in großen Labornetzwerken.

Technologieeinblicke

PCR-basierte Tests machten den größten Anteil von 56,6% im Jahr 2024 aus. Die Akzeptanz von PCR bleibt am höchsten, weil PCR schnelle Durchlaufzeiten, skalierbaren Durchsatz und eine starke Eignung für gezielte Erkennungsanforderungen bietet. Ausgereifte Installationsbasen und geschultes Personal reduzieren die betriebliche Reibung bei der PCR-Implementierung in dezentralen und zentralisierten Laboren. Die anhaltende Nachfrage nach zuverlässigen routinemäßigen molekularen Tests erhält PCR als primäre Modalität in vielen diagnostischen Workflows aufrecht.

Anwendungseinblicke

Diagnostik & Überwachung machten den größten Anteil von 42,3% im Jahr 2024 aus. Diagnostik und Überwachung führen, weil wiederholte Tests in das Management chronischer Krankheiten, die Verfolgung der Behandlungsreaktion und Nachsorgeprotokolle eingebettet sind. Klinische Pfade bevorzugen standardisierte Testintervalle, was eine konsistente Nachfrage nach Sammel- und Diagnostikdiensten unterstützt. Die erweiterte Biomarkerüberwachung und das longitudinale Patientenmanagement verstärken dieses Anwendungssegment weiter.

Markttreiber für Körperflüssigkeitssammlung & Diagnostik

Erweiterung der Routinetestvolumina bei Infektions- und chronischen Krankheiten

Das Wachstum des Marktes für Körperflüssigkeitssammlung & Diagnostik wird durch die zunehmende diagnostische Nutzung bei Infektionskrankheiten und chronischen Erkrankungen, die eine wiederholte Überwachung erfordern, unterstützt. Die Nachfrage nach Routinetests erhöht den Bedarf an standardisierten Sammelabläufen, die die präanalytische Variabilität reduzieren. Krankenhäuser und Labore priorisieren Zuverlässigkeit und Durchsatz, um die wachsende Probenlast zu bewältigen. Höhere Testfrequenzen stärken die wiederkehrende Nachfrage nach Verbrauchsmaterialien und routinemäßigen molekularen Arbeitsabläufen. Dies zwingt Anbieter auch dazu, die Schritte der Blutabnahme, des Transports und der Probenverarbeitung zu optimieren, um Engpässe bei Spitzenvolumina zu vermeiden.

- Zum Beispiel berichtete Roche, dass seine cobas 6800/8800 Systeme bis zu 96 Ergebnisse in etwa 3 Stunden erzeugen können, mit einem Gesamtdurchsatz von 1.440 Ergebnissen pro 24 Stunden auf dem cobas 6800 und 4.128 Ergebnissen pro 24 Stunden auf dem cobas 8800, was zeigt, wie routinemäßige Hochvolumentests auf standardisierte und skalierbare Arbeitsabläufe angewiesen sind.

Breitere Akzeptanz molekularer Diagnostik in klinischen Arbeitsabläufen

Klinische Pfade integrieren zunehmend molekulare Methoden für schnellere Erkennung, verbesserte Sensitivität und gezielte Analyse, was die anhaltende Nachfrage nach Sammel- und Diagnoselösungen unterstützt. PCR bleibt aufgrund von Geschwindigkeit und Skalierbarkeit ein Anker vieler routinemäßiger molekularer Arbeitsabläufe. Erweitertes molekulares Testen erhöht die Anforderungen an validierte Probenvorbereitung und standardisierte kitbasierte Arbeitsabläufe. Der Übergang zur molekularen Akzeptanz verstärkt Investitionen in Instrumente, Reagenzien und Workflow-Optimierung. Da Tests über Referenzlabore hinaus expandieren, werden Benutzerfreundlichkeit und Interoperabilität mit LIS/LIMS-Systemen zu stärkeren Kaufkriterien.

- Zum Beispiel gibt Cepheid an, dass seine GeneXpert-Plattform mehr als 20 von der FDA zugelassene oder autorisierte Tests unterstützt, die meisten PCR-Ergebnisse in weniger als 1 Stunde liefert und in Konfigurationen von 2 bis 80 Modulen mit LIS- und EMR-Schnittstellenfähigkeiten verfügbar ist, was zeigt, warum die dezentrale molekulare Akzeptanz skalierbare und interoperable Systeme bevorzugt.

Wachstum der biomarkerbasierten Entscheidungsfindung und Überwachung

Therapeutische Entscheidungen und Überwachungspfade hängen zunehmend von Biomarkern ab, die eine zuverlässige Probenahme und validierte Diagnostik erfordern. Onkologie und andere komplexe Erkrankungen treiben die verstärkte Nutzung fortschrittlicher Testansätze voran, bei denen der klinische Wert detaillierter Profile höher ist. Der Einsatz von Biomarkern unterstützt wiederholte Testzyklen entlang der Patientenreise und erhöht das gesamte Testvolumen. Diese Dynamik begünstigt sowohl verbrauchsmaterialgetriebene Arbeitsabläufe als auch dienstleistungsbasierte Diagnoseangebote. Sie erhöht auch die Nachfrage nach höherwertigen Probenintegritätskontrollen, um die Vergleichbarkeit über longitudinale Ergebnisse hinweg sicherzustellen.

Ausbau der Laborkapazitäten und Initiativen zur Workflow-Standardisierung

Gesundheitssysteme erweitern die Laborkapazitäten und standardisieren Betriebsverfahren, um die Durchlaufzeit zu verkürzen und die Konsistenz über Standorte hinweg zu verbessern. Konsolidierte Labornetzwerke übernehmen harmonisierte Kits und Protokolle, um Qualität und Beschaffungseffizienz zu verwalten. Standardisierung reduziert betriebliche Reibung, unterstützt wiederholbare Leistung und verbessert die Skaleneffekte. Diese Veränderungen verstärken die Nachfrage nach integrierten Arbeitsabläufen über Sammelgeräte, Verbrauchsmaterialien, Instrumente und Testdienste hinweg. Parallel dazu helfen Automatisierung und zentrale Beschaffung, die Stückkosten zu senken und die Konsistenz über multistandortige Labornetzwerke hinweg zu verbessern.

Herausforderungen im Markt für Körperflüssigkeitssammlung & Diagnostik

Teilnehmer am Markt für Körperflüssigkeitssammlung & Diagnostik stehen vor Variabilität in der Erstattungsabdeckung und den Testleitlinien über verschiedene geografische Regionen und Anwendungen hinweg, was die Einführung neuerer Tests und fortschrittlicher Modalitäten verlangsamen kann. Der Preisdruck in reifen Märkten erhöht die Notwendigkeit für Effizienz, Differenzierung und evidenzbasierte Werte, die eine fortgesetzte Nutzung unterstützen. Betriebliche Einschränkungen wie Personalmangel und Schulungsbedarf können das Tempo der molekularen Workflow-Erweiterung in einigen Umgebungen begrenzen.

Qualitäts- und Konsistenzrisiken bleiben in den präanalytischen Schritten bestehen, wo die Variabilität bei der Probenhandhabung, dem Transport und der Verarbeitung die Ergebnisse und die Wiederholungstestquoten beeinflussen kann. Unterbrechungen in der Lieferkette für kritische Reagenzien und Verbrauchsmaterialien können zu Instabilität im Workflow und Bestandsengpässen führen. Herausforderungen bei der Datenintegration über Instrumente, Laborinformationssysteme und Berichts-Pipelines hinweg können die vollständige Modernisierung des Workflows verlangsamen, insbesondere in fragmentierten Anbieterumgebungen.

- Zum Beispiel gibt BD an, dass seine Vacutainer Barricor Plasma-Blutentnahmeröhrchen optimal bei 4.000 RCF für 3 Minuten zentrifugiert werden, verglichen mit einem Minimum von 1.800 RCF für 10 Minuten, während Sysmex berichtet, dass Caresphere XQC IQC-Daten von etwa 13.000 Analysegeräten weltweit erhält und Peer-Gruppen von bis zu 1.500 Analysegeräten unterstützt, mit Ergebnissen, die innerhalb von Minuten verfügbar sind, was zeigt, wie Anbieter messbare Workflow- und Konnektivitätsgewinne nutzen, um Konsistenz- und Integrationslücken zu schließen.

Trends und Chancen im Markt für Körperflüssigkeitssammlung & Diagnostik

Trends im Markt für Körperflüssigkeitssammlung & Diagnostik umfassen die breitere Einführung von Hochsensitivitätsmethoden für gezielte Detektion und Quantifizierung sowie die allmähliche Skalierung umfassender Profilierungsansätze, wo der klinische Bedarf am größten ist. Sequenzierungsbezogene Workflows erweitern sich, da die Kosten sinken und die Evidenz zur klinischen Nützlichkeit wächst, insbesondere in der Onkologie und bei der Charakterisierung komplexer Erkrankungen. Anbieter priorisieren zunehmend standardisierte Workflows, die die Variabilität reduzieren und die Durchlaufzeit verbessern, was die kitbasierte Einführung und integrierte Sample-to-Result-Pfade unterstützt.

Chancen ergeben sich aus der Erweiterung des Testzugangs in sich entwickelnden Gesundheitssystemen und aus dem Übergang zur longitudinalen Überwachung in chronischen und Hochrisikopatientengruppen. Das Wachstum der biomarkergetriebenen Versorgung unterstützt die Nachfrage nach sowohl routinemäßigen als auch fortschrittlichen Diagnostiken, die mit der Auswahl der Behandlung und der Bewertung der Reaktion verbunden sind. Partnerschaften, die Probenentnahme, -vorbereitung und -analyse in einheitlichen Workflows integrieren, können die Einführung durch die Senkung der betrieblichen Komplexität und die Erhöhung der Zuverlässigkeit verbessern.

- Zum Beispiel berichtet Natera, dass sein Signatera-Darmkrebsprogramm Daten von mehr als 2.240 Patienten generiert hat, zeigte, dass Signatera-positive Patienten ein 35-fach höheres Rezidivrisiko hatten und einen Rückfall 6 Monate vor dem Rezidiv detektierten, während das Unternehmen auch angibt, dass MRD-Tests und Tumor-Genomprofilierung aus einer einzigen Probe durchgeführt werden können, um longitudinale Überwachungs-Workflows zu optimieren.

Regionale Einblicke

Nordamerika

Der Umsatz des Marktes für Körperflüssigkeitssammlung und Diagnostik in Nordamerika wird im Jahr 2025 auf einen Anteil von 43,90% geschätzt, unterstützt durch ausgereifte Labornetzwerke, umfassende Erstattungsabdeckung und hohe Diagnostiknutzung. Die Nachfrage wird durch etablierte molekulare Testkapazitäten und Beschaffungsskalen bei großen Anbietern und Labororganisationen gestärkt. Laufende Innovationen in Testmenüs und Workflow-Automatisierung unterstützen die fortgesetzte Einführung in Krankenhäusern und Referenzlaboren.

Europa

Europa wird im Jahr 2025 auf einen Anteil von 25,40% geschätzt, was den breiten Zugang zu diagnostischen Dienstleistungen und etablierte Qualitätsstandards in klinischen Laboren widerspiegelt. Die Einführung wird durch strukturierte Screening- und Überwachungspfade unterstützt, zusammen mit der stetigen Modernisierung von molekularen und präzisen Diagnostiken in wichtigen Märkten. Beschaffungsrahmen und Kostenkontrollen im Gesundheitssystem erhöhen den Fokus auf standardisierte Workflows und nachweisbare klinische Nützlichkeit.

Asien-Pazifik

Der Asien-Pazifik-Raum wird im Jahr 2025 auf einen Anteil von 23,10% geschätzt, gestützt durch den wachsenden Zugang zu diagnostischen Dienstleistungen, Kapazitätsausbau und steigende Durchdringung molekularer Tests. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, öffentliche Gesundheitsinitiativen und die breitere Verfügbarkeit fortschrittlicher Diagnostik in großen Bevölkerungszentren unterstützt. Der regionale Trend entspricht einer schnelleren Expansion im Vergleich zu reifen Märkten, da Infrastruktur und Testvolumen skaliert werden.

Lateinamerika

Lateinamerika wird im Jahr 2025 auf einen Anteil von 4,80% geschätzt, wobei die Nachfrage durch verbesserten Laborzugang, schrittweise Modernisierung der Diagnostikkapazitäten und höhere Testnachfrage in großen städtischen Gesundheitszentren getrieben wird. Das Wachstum hängt von der Erweiterung der Beschaffungskapazitäten, gestärkten Lieferketten und der breiteren Einführung standardisierter Workflows ab. Öffentlich-private Initiativen und der Ausbau von Referenzlaboren können die Verfügbarkeit von Tests im Laufe der Zeit weiter erhöhen.

Mittlerer Osten & Afrika

Der Mittlere Osten und Afrika wird im Jahr 2025 auf einen Anteil von 2,80% geschätzt, was die unterschiedliche Reife der diagnostischen Infrastruktur in den Ländern widerspiegelt. Das Nachfragewachstum wird durch Investitionen in Krankenhausnetzwerke, nationale Labor-Upgrades und den erweiterten Zugang zu Routine-Diagnostik unterstützt. Die Einführungsraten werden durch Beschränkungen bei der Beschaffung, die Kapazität der Arbeitskräfte und das Tempo der Labor-Modernisierungsinitiativen beeinflusst.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Körperflüssigkeitssammlung und Diagnostik wird durch die Abdeckung des gesamten Workflows von Sammelgeräten, Probenvorbereitung, Testentwicklung, Instrumenten und Datenintegration geprägt. Unternehmen differenzieren sich durch die Breite der Testmenüs, Standardisierung der Workflows, Automatisierungsunterstützung und Strategien zur Erweiterung der installierten Basis, die die betriebliche Komplexität für Labore reduzieren. Größenvorteile in der Herstellung und im Vertrieb stärken die Positionierung für die wiederkehrende Nachfrage nach Verbrauchsmaterialien, während Partnerschaften und Plattform-Ökosysteme dazu beitragen, die Kundenbindung zu verstärken.

Thermo Fisher Scientific Inc. konzentriert sich auf eine breite Portfolioabdeckung, die Instrumente, Reagenzien und molekulare Diagnostik-Workflows umfasst, die den Bedarf an Hochdurchsatzlaboren unterstützen. Thermo Fisher Scientific Inc. legt Wert auf standardisierte Kits und skalierbare Plattformen, die Labors helfen, eine konsistente Leistung über Standorte und Betreiber hinweg aufrechtzuerhalten. Thermo Fisher Scientific Inc. verstärkt weiterhin die Integration von Workflows, um die Durchlaufzeiten und die betriebliche Zuverlässigkeit für Routine- und molekulare Testanforderungen zu verbessern.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorläufig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im November 2025 erweiterte F. Hoffmann-La Roche Ltd. seine Zusammenarbeit mit Freenome, um Freenomes blutbasierte Krebs-Screening-Technologie auf internationalen Märkten zu kommerzialisieren, während gleichzeitig die F&E-Arbeit rund um cfDNA-Tests und Roches SBX-Sequenzierungsplattform vertieft wurde.

- Im Juli 2025 führte Thermo Fisher Scientific Inc. LabLink360 und Thermo Scientific MAS Max Qualitätskontrollen auf der ADLM 2025 ein, wobei der Start darauf abzielt, die Qualitätssicherung und Workflow-Effizienz in klinischen und diagnostischen Laboratorien zu verbessern.

- Im Juni 2025 gab Illumina, Inc. eine endgültige Vereinbarung zur Übernahme von SomaLogic und verwandten Vermögenswerten für 350 Millionen US-Dollar in bar plus potenzielle Meilensteine bekannt und erklärte, dass der Deal seine Proteomik- und Multiomik-Strategie für die Biomarker-Entdeckung und Krankheitsprofilierung stärken würde.

- Im Januar 2025 beteiligte sich Bio-Rad Laboratories, Inc. an der Serie-C-Finanzierung von Geneoscopy in Höhe von 105 Millionen US-Dollar, und das Unternehmen erklärte, dass der ColoSense-Darmkrebs-Screening-Test von Geneoscopy für die Verwendung mit der QXDx ddPCR-Plattform von Bio-Rad entwickelt wurde, was diese Partnerschaft und Kommerzialisierungsaktualisierung im Bereich Diagnostik bemerkenswert macht.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 36.709,14 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 57.534,73 Millionen |

| Wachstumsrate (CAGR) |

6,63% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Probentyp; Produkt; Technologie; Anwendung |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| Anzahl der Seiten |

335 |

Segmentierung

Probentyp

- Blut

- Urin

- Speichel

- Liquor cerebrospinalis (CSF)

Produkt

- Kits & Verbrauchsmaterialien

- Instrumente

- Tests/Dienstleistungen

Technologie

- PCR-basierte Tests

- Next-Generation Sequencing (NGS)

- Fluoreszenz-in-situ-Hybridisierung (FISH)

- Andere

Anwendung

- Diagnostik & Überwachung

- Therapeutische Entscheidungsfindung

- Prognostik & Screening

Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas