Marktübersicht zur Künstlichen Intelligenz in der Diagnostik:

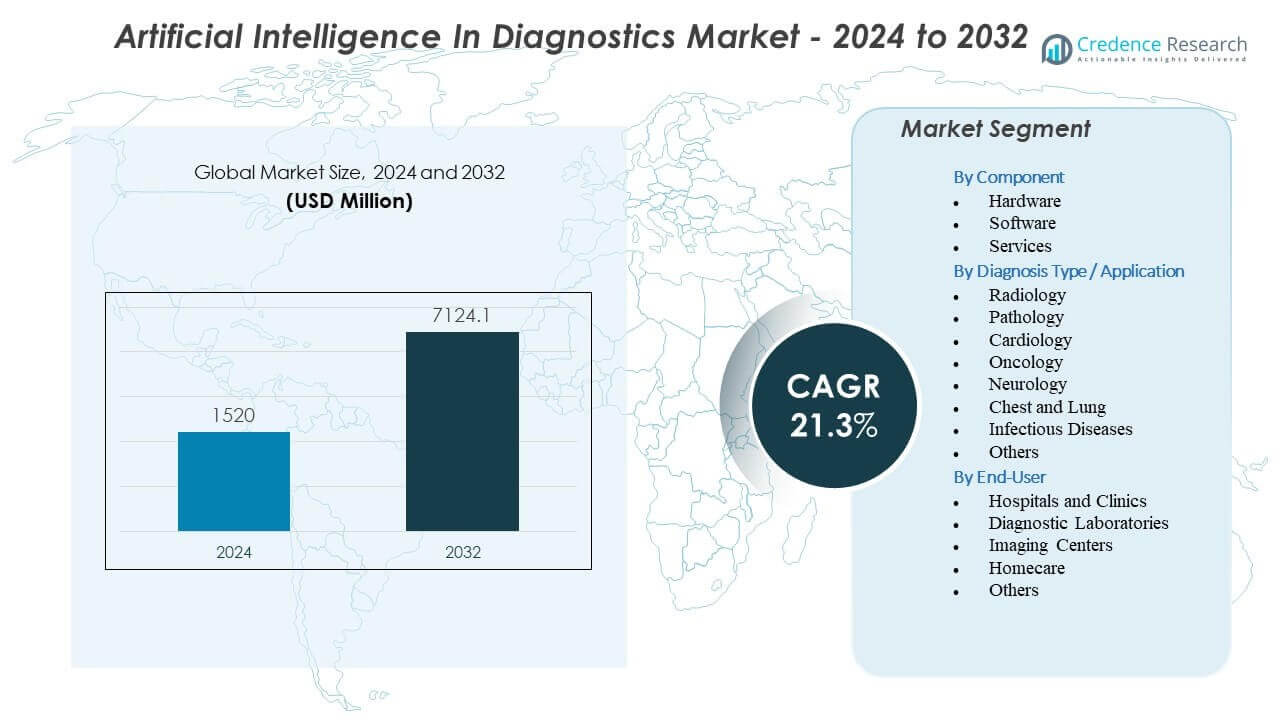

Der Markt für Künstliche Intelligenz in der Diagnostik wird voraussichtlich von 1520 Millionen USD im Jahr 2024 auf geschätzte 7124,1 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Künstliche Intelligenz in der Diagnostik 2024 |

1520 Millionen USD |

| Künstliche Intelligenz in der Diagnostik, CAGR |

21,3% |

| Marktgröße für Künstliche Intelligenz in der Diagnostik 2032 |

7124,1 Millionen USD |

Markttreiber entstehen durch die steigende Nachfrage nach schnelleren und präziseren diagnostischen Arbeitsabläufen, unterstützt durch die Fähigkeit der KI, subtile Anomalien in den Anwendungsbereichen Radiologie, Pathologie, Onkologie, Neurologie und Kardiologie zu erkennen. Gesundheitssysteme übernehmen KI-Tools, um die klinische Arbeitsbelastung zu reduzieren und die Konsistenz in Spezialistenteams zu verbessern. Entwickler erstellen multimodale Algorithmen, die Bildgebung, klinische Aufzeichnungen und molekulare Daten kombinieren, um die diagnostische Klarheit zu erhöhen. Krankenhäuser investieren in die Automatisierung von Arbeitsabläufen, die die Triage bei Schlaganfall- und Herznotfällen beschleunigt. Regulierungsbehörden unterstützen das Wachstum, indem sie gut validierte Diagnosemodelle genehmigen. Der Markt profitiert von der Fähigkeit der KI, frühzeitige Warnungen zu liefern, die klinische Ergebnisse verbessern.

Regional führt Nordamerika aufgrund einer ausgereiften digitalen Infrastruktur, starker regulatorischer Unterstützung und hoher Akzeptanz von KI-gestützten Diagnoseplattformen. Europa folgt mit einer zunehmenden klinischen Digitalisierung und weit verbreiteter Integration von KI in Pathologie- und Radiologienetzwerken. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch expandierende Gesundheitssysteme, große Patientenvolumina und regierungsunterstützte KI-Innovationsprogramme. Lateinamerika gewinnt an Bedeutung durch die zunehmende Akzeptanz in privaten Krankenhäusern, die eine Optimierung der Arbeitsabläufe anstreben. Der Nahe Osten und Afrika zeigen ein allmähliches Wachstum, da Anbieter die Bildgebungsinfrastruktur modernisieren und KI erkunden, um Fachkräftemangel zu überwinden.

Einblicke in den Markt für Künstliche Intelligenz in der Diagnostik:

- Es wird prognostiziert, dass der Markt für Künstliche Intelligenz in der Diagnostik von 1520 Millionen USD im Jahr 2024 auf 7124,1 Millionen USD bis 2032 wachsen wird, unterstützt durch eine CAGR von 21,3%, was die schnelle Einführung in klinischen Umgebungen widerspiegelt.

- Die steigende Nachfrage nach schnelleren und präziseren diagnostischen Arbeitsabläufen treibt die starke Nutzung von KI-Tools an, die die Erkennungsgenauigkeit in der Radiologie, Pathologie, Onkologie, Neurologie und Kardiologie verbessern.

- Marktbeschränkungen umfassen begrenzte Interoperabilität, Bedenken hinsichtlich der klinischen Validierung und die Notwendigkeit qualitativ hochwertiger annotierter Datensätze, um eine zuverlässige Leistung über verschiedene Populationen hinweg sicherzustellen.

- Nordamerika führt aufgrund fortschrittlicher digitaler Infrastruktur und starker regulatorischer Unterstützung für klinische KI, während Europa durch die weit verbreitete Einführung in klinischen Bildgebungs- und Pathologienetzwerken wächst.

- Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten expandierenden Region, da Gesundheitssysteme KI-gestützte Diagnostik skalieren, um hohe Patientenvolumen zu bewältigen und die Früherkennung von Krankheiten zu stärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für Künstliche Intelligenz in der Diagnostik

Wachsende klinische Notwendigkeit für schnellere und genauere diagnostische Entscheidungsunterstützung

Der Markt für Künstliche Intelligenz in der Diagnostik gewinnt stark an Dynamik aufgrund der steigenden Nachfrage nach hochpräzisen klinischen Bewertungen in wichtigen Krankheitsbereichen. Krankenhäuser verlassen sich auf KI-Tools, um diagnostische Variationen zu reduzieren und die Früherkennung von Krankheiten zu verbessern. Radiologie-, Pathologie- und Kardiologieteams integrieren überwachte Modelle, um die Überprüfungszeit für komplexe Scans zu verkürzen. Gesundheitssysteme priorisieren auch KI, um überlastete Diagnoseteams zu unterstützen, die mit höheren Patientenzahlen konfrontiert sind. Anbieter entwerfen Plattformen, um Klinikern zu helfen, die Effizienz des Arbeitsablaufs zu verbessern. Ärzte vertrauen diesen Tools für Unterstützung bei Zweitmeinungen in Routine- und Notfallsituationen. Der Markt profitiert von Fortschritten in multimodalen Datenmodellen, die das diagnostische Vertrauen erhöhen.

- Zum Beispiel arbeitete Lunit im Juli 2025 mit Microsoft zusammen, um Azure-basierte KI-Modelle einzusetzen, die es Radiologen ermöglichen, Krebsdetektionsalgorithmen mit standortspezifischen Daten fein abzustimmen, eine Fähigkeit, die in klinischen Umgebungen eine Reduzierung von bis zu 20% bei falsch-positiven Befunden gezeigt hat.

Erweiterte Integration von KI-Algorithmen über Bildgebungsmodalitäten und klinische Fachgebiete hinweg

Die schnelle Integration von Algorithmen über CT, MRT, Röntgen und Ultraschall treibt das Wachstum des Marktes für Künstliche Intelligenz in der Diagnostik voran. Anbieter verlassen sich auf automatisierte Tools, um Muster zu identifizieren, die mit Krebs, Schlaganfall, Herzkrankheiten und Atemwegserkrankungen verbunden sind. KI erhöht die Erkennungsgenauigkeit für kleine oder komplexe Läsionen, die manuell schwer zu identifizieren sind. Krankenhäuser investieren in KI, um die Durchlaufzeit für Berichte zu verkürzen. Entwickler konzentrieren sich auf klinisch validierte Modelle, die in wichtigen Regulierungsmärkten zugelassen sind. Bildgebungszentren nutzen diese Lösungen, um steigende Scanvolumen zu bewältigen. Kliniker betrachten sie als wesentliche Werkzeuge, die helfen, Interpretationsfehler zu begrenzen. Die Nachfrage wächst aufgrund ihrer Fähigkeit, gezielte klinische Entscheidungen zu unterstützen.

Steigende Nutzung von prädiktiven und Risikostratifikationsmodellen in Bereichen mit hoher Krankheitslast

KI unterstützt prädiktive Einblicke, die Klinikern helfen, den Krankheitsverlauf und die Reaktion auf Behandlungen zu steuern. Der Markt für Künstliche Intelligenz in der Diagnostik wächst durch den zunehmenden Einsatz prädiktiver Werkzeuge in der Onkologie, Neurologie und kardiovaskulären Versorgung. Anbieter setzen Modelle ein, die das Patientenrisiko bewerten und kritische Fälle mit größerer Präzision hervorheben. Krankenhäuser wünschen sich diese Einblicke, um die Sterblichkeit zu senken und die Ergebnisse zu verbessern. Entwicklungsteams erstellen Modelle, die historische und Echtzeit-Datenströme analysieren. Gesundheitssysteme nutzen diese Fähigkeiten, um proaktive Interventionen für Hochrisikogruppen zu unterstützen. Kliniker schätzen Risikobewertungen, die mit klinischen Richtlinien übereinstimmen. Prädiktive Analysen stärken die Entscheidungsunterstützung über gesamte diagnostische Pfade hinweg.

Stärkere regulatorische Unterstützung und schnellere Genehmigungszyklen für klinische KI-Tools

Globale Regulierungsbehörden unterstützen die sichere Einführung klinischer KI durch klare Validierungspfade. Schnellere Genehmigungen beschleunigen die Implementierung auf dem Markt für Künstliche Intelligenz in der Diagnostik. Gesundheitsbehörden fördern evidenzbasierte Standards, die das Vertrauen der Krankenhäuser stärken. Anbieter entwerfen transparente Modelle, um den regulatorischen Erwartungen zu entsprechen. Krankenhäuser übernehmen genehmigte Werkzeuge, um die Qualität in den Bereichen Bildgebung und klinische Arbeitsabläufe zu stärken. Diese Richtlinien helfen, den Zugang zu KI bei öffentlichen und privaten Anbietern zu erweitern. Entwickler profitieren von größerer Klarheit während der Produktgestaltung. Das Umfeld fördert breitere Investitionen in hochpräzise Diagnoseplattformen.

- Zum Beispiel konzentriert sich das strategische Co-Innovation-Labor im Wert von 1 Milliarde US-Dollar, das von NVIDIA und Eli Lilly im Januar 2026 angekündigt wurde, auf die Entwicklung von FDA-konformen „Trockenlabor“-Modellen auf der BioNeMo-Plattform, um die Validierung diagnostischer Biomarker für neurodegenerative Erkrankungen zu beschleunigen.

Trends im Markt für Künstliche Intelligenz in der Diagnostik

Zunehmender Trend zu multimodalen und interdisziplinären diagnostischen KI-Plattformen

Der Markt für Künstliche Intelligenz in der Diagnostik verzeichnet einen Trend zu Plattformen, die Bildgebung, Pathologie-Schnitte, Genomik und klinische Aufzeichnungen kombinieren. Anbieter entwerfen Systeme, die Datentypen in einheitliche diagnostische Arbeitsabläufe integrieren. Krankenhäuser wünschen sich diese Plattformen, um komplexe Überprüfungen zu vereinfachen. Multimodale Einblicke verbessern die diagnostische Genauigkeit bei Krebs und neurologischen Störungen. Kliniker erhalten tiefere Einblicke in Krankheitsmuster. Entwicklungsteams erstellen KI-Tools, die Ergebnisse aus verschiedenen Fachbereichen koordinieren. Dieser Trend unterstützt integrierte Versorgungspfade in Gesundheitssystemen. Die Akzeptanz steigt aufgrund der starken Nachfrage nach konsolidierter diagnostischer Intelligenz.

- Zum Beispiel hat Tempus seine Library-Plattform genutzt, um klinische Daten von über 5,5 Millionen anonymisierten Patientenakten mit molekularen Daten zu integrieren; dieser multimodale Ansatz ermöglichte die Identifizierung von umsetzbaren genetischen Veränderungen bei 30% mehr Patienten im Vergleich zu herkömmlichen Einzelmodalitätstests in bestimmten Onkologie-Kohorten.

Erweiterung von Echtzeit-KI-Triage- und Notfallunterstützungswerkzeugen

Echtzeit-KI-Triage-Tools gewinnen an Bedeutung aufgrund steigender Notfallfälle bei Schlaganfällen, Traumata und kardialen Ereignissen. Der Markt für Künstliche Intelligenz in der Diagnostik profitiert von schnellen Alarmsystemen, die kritische Befunde kennzeichnen. Krankenhäuser setzen KI ein, um die Reaktionszeit zu verkürzen und die Patientenergebnisse zu verbessern. Entwickler konzentrieren sich auf Echtzeit-Inferenzmodelle, die für Hochdruckpflegeeinheiten bereit sind. Plattformen leiten Hochrisikofälle ohne Verzögerung an Spezialisten weiter. Notfallteams vertrauen diesen Tools, um frühzeitige Interventionen zu unterstützen. Die Nachfrage steigt aufgrund des Bedarfs an sofortiger Überprüfung großer Bildgebungsschlangen. Das Marktwachstum beschleunigt sich durch die breitere Installation in großen Krankenhäusern.

- Zum Beispiel zeigte Viz.ai, dass seine Viz LVO (Large Vessel Occlusion) Plattform die Zeit vom ersten Krankenhausaufenthalt bis zum Beginn der neurointerventionellen Behandlung um durchschnittlich 66 Minuten verkürzte und eine 2,5-fache Erhöhung der Anzahl der Patienten ermöglichte, die rechtzeitig mechanische Thrombektomien erhielten.

Erhöhte Akzeptanz von Cloud-basierten diagnostischen KI- und skalierbaren Bereitstellungsmodellen

Cloud-Bereitstellung gewinnt an Beliebtheit aufgrund geringerer Hardwareanforderungen und einfacher Skalierbarkeit. Der Markt für Künstliche Intelligenz in der Diagnostik profitiert von globalen Cloud-Ökosystemen, die Fernlesungen und kontinuierliche Updates unterstützen. Anbieter bevorzugen Cloud-Plattformen für schnellere Bereitstellung über Multisite-Netzwerke. Anbieter entwickeln leichte Clients, die sich leicht in Bildgebungssysteme integrieren lassen. Cloud-Tools unterstützen schnelle Modell-Upgrades und eine breitere Zusammenarbeit zwischen klinischen Teams. Gesundheitssysteme nutzen diese Plattformen, um den Zugang für ländliche und abgelegene Standorte zu erweitern. Die Nachfrage steigt aufgrund besserer Kostenkontrolle und verbesserter Betriebszeit. Cloud-Modelle stärken die langfristige KI-Akzeptanz.

Zunehmender Einsatz von groß angelegten Foundation-Modellen, die auf medizinischen Daten trainiert wurden

Foundation-Modelle, die auf umfangreichen medizinischen Datensätzen trainiert wurden, beginnen, diagnostische Arbeitsabläufe zu transformieren. Der Markt für Künstliche Intelligenz in der Diagnostik profitiert von Modellen, die in der Lage sind, verschiedene Bildgebungstypen mit höherer Genauigkeit zu interpretieren. Diese Systeme verkürzen die Trainingszeit für neue Anwendungen. Krankenhäuser suchen nach Modellen, die sich an neue Krankheitsindikationen anpassen. Entwickler konzentrieren sich auf föderierte Lernrahmen, die Patientendaten schützen. Kliniker schätzen die verbesserte Generalisierung über diverse Patientengruppen hinweg. Gesundheitssysteme verlassen sich auf diese Modelle für konsistente Leistung über verschiedene Standorte hinweg. Der Trend fördert eine breitere Integration von KI in routinemäßige Diagnosen.

Analyse der Herausforderungen des Marktes für Künstliche Intelligenz in der Diagnostik

Komplexe regulatorische, ethische und Validierungsbarrieren, die die skalierte Einführung in klinischen Umgebungen einschränken

Der Markt für Künstliche Intelligenz in der Diagnostik steht vor Herausforderungen, die mit strengen regulatorischen Bewertungen und klinischen Validierungsanforderungen verbunden sind. Entwickler müssen Sicherheit und Erklärbarkeit für die Zulassung nachweisen. Krankenhäuser verlangen Beweise dafür, dass Modelle in verschiedenen Bevölkerungsgruppen gut funktionieren. Anbieter kämpfen mit dem Zugang zu großen annotierten Datensätzen. Ethische Bedenken entstehen, wenn Modelle Vorurteile zeigen. Kliniker äußern Vorsicht, wenn Modellausgaben im Widerspruch zu klinischen Urteilen stehen. Integrationsteams befassen sich auch mit Bedenken hinsichtlich des Datenschutzes. Diese Barrieren verlangsamen die Einführung in sensiblen klinischen Arbeitsabläufen. Der Markt arbeitet daran, die Transparenz zu verbessern, um größeres Vertrauen aufzubauen.

Anpassung der Arbeitskräfte, technische Integrationsprobleme und begrenzte Interoperabilität zwischen Krankenhaus-Systemen

Krankenhäuser haben Schwierigkeiten, das Personal in großem Maßstab im Umgang mit neuen KI-Tools zu schulen. Der Markt für Künstliche Intelligenz in der Diagnostik stößt ebenfalls auf Integrationsbeschränkungen bei älteren Bildgebungssystemen. IT-Teams müssen Kompatibilitätslücken, Cybersecurity-Risiken und lange Implementierungszyklen verwalten. Kliniker wünschen sich nahtlose Schnittstellen, die den Arbeitsablauf nicht stören. Anbieter stehen vor Herausforderungen, KI-Ergebnisse mit klinischen Berichtsformaten in Einklang zu bringen. Eingeschränkte Interoperabilität verlangsamt die breite Einführung in Netzwerken mit mehreren Standorten. Gesundheitssysteme versuchen, Veränderungen zu managen und gleichzeitig die klinische Produktivität aufrechtzuerhalten. Diese Probleme schaffen Reibungen, die das Tempo der Marktexpansion verringern.

Marktchancen

Steigende Nachfrage nach Präzisionsdiagnostik und personalisierter Medizin in wichtigen Krankheitsbereichen

Der Markt für Künstliche Intelligenz in der Diagnostik bietet starke Chancen aufgrund des schnellen Wachstums in Programmen der Präzisionsmedizin. Krankenhäuser wünschen sich Tools, die individuelle Risikobewertungen und Therapieauswahl unterstützen. Anbieter entwickeln Modelle, die Bildgebungsbefunde mit genomischen und molekularen Daten verknüpfen. Kliniker schätzen Erkenntnisse, die maßgeschneiderte Behandlungsentscheidungen leiten. Gesundheitssysteme erweitern Investitionen in KI zur Unterstützung von Onkologie-, Kardiologie- und Neurologiepfaden. Prädiktive Funktionen eröffnen Entwicklern neue Einnahmequellen. Der Trend zur personalisierten Versorgung erhöht die Nachfrage nach fortschrittlichen KI-Fähigkeiten. Dieser Trend unterstützt die langfristige Marktexpansion.

Expansionspotenzial in unterversorgten Regionen, entfernten Netzwerken und digitalen Gesundheitsmodellen

Schwellenmärkte bieten erhebliche Wachstumschancen für den Markt für Künstliche Intelligenz in der Diagnostik. Anbieter nutzen KI, um den Mangel an Fachpersonal zu beheben. Cloud-basierte Tools helfen, diagnostische Unterstützung in entfernte Kliniken zu erweitern. Regierungen investieren in digitale Gesundheitsinfrastruktur, um den Zugang zu verbessern. Anbieter zielen mit skalierbaren Abonnementmodellen auf diese Regionen ab. Kliniker in unterversorgten Gebieten erhalten schnelleren Zugang zu diagnostischer Unterstützung auf Expertenniveau. Gesundheitssysteme verlassen sich auf KI, um Versorgungsverzögerungen zu reduzieren. Diese Dynamiken schaffen starke Bedingungen für die Marktbeschleunigung in globalen Regionen.

Analyse der Marktsegmentierung für Künstliche Intelligenz in der Diagnostik:

Nach Komponenten-Analyse

Der Markt für Künstliche Intelligenz in der Diagnostik entwickelt sich durch starke Leistungen in den Bereichen Hardware, Software und Dienstleistungen weiter. Hardware unterstützt die Hochgeschwindigkeitsverarbeitung für bildgebende und sensorbasierte Diagnostik, die in Krankenhäusern und Laboren eingesetzt wird. Software führt die Einführung an, da leistungsstarke Algorithmen die Erkennungsgenauigkeit verbessern und klinische Arbeitsabläufe optimieren. Dienstleistungen wachsen stetig, da Anbieter Integrationsunterstützung, Schulungen für das Personal und Modellvalidierung benötigen, um eine konsistente Nutzung in den Abteilungen sicherzustellen. Dies stärkt die Zuverlässigkeit und ermöglicht eine reibungslose Implementierung sowohl für große als auch mittelgroße Gesundheitsnetzwerke.

- Zum Beispiel hat NVIDIA die diagnostische Hardware durch seine Clara Holoscan-Plattform weiterentwickelt; in Kombination mit RTX A6000 GPUs können medizinische Einrichtungen Verarbeitungsgeschwindigkeiten von über 600 Bildern pro Sekunde für Echtzeit-Ultraschall-KI-Inferenz erreichen, was eine 10-fache Steigerung des Durchsatzes im Vergleich zu früheren Hardware-Architekturen bietet.

Nach Diagnosetyp / Anwendungsanalyse

Diagnostisches Wachstum erstreckt sich über Radiologie, Pathologie, Kardiologie, Onkologie, Neurologie, Brust- und Lungenuntersuchungen, Infektionskrankheiten und andere Spezialgebiete. Der Markt für Künstliche Intelligenz in der Diagnostik gewinnt an Bedeutung, da KI die Sichtbarkeit komplexer Muster in CT-, MRT-, Röntgen-, digitalen Folien- und EKG-Interpretationen verbessert. Radiologie und Neurologie bleiben stark aufgrund des hohen Bildvolumens und der Nachfrage nach schneller Erkennung kritischer Fälle. Die Pathologie profitiert von der Automatisierung des Folien-Scannens, während die Onkologie KI zur Tumorklassifikation und -überwachung einsetzt. Es unterstützt schnelle und konsistente Bewertungen über verschiedene klinische Bedingungen hinweg.

Nach Endnutzeranalyse

Krankenhäuser und Kliniken dominieren die Einführung, da sie große Patientenzahlen verwalten und genaue, schnelle Diagnosewerkzeuge benötigen. Der Markt für Künstliche Intelligenz in der Diagnostik expandiert über diagnostische Labore und Bildgebungszentren, die auf KI setzen, um die manuelle Arbeitsbelastung zu reduzieren und die Berichterstattungsgeschwindigkeit zu verbessern. Anwendungen im Bereich der häuslichen Pflege steigen mit vernetzten Geräten und Fern-Diagnosetools, die eine frühzeitige Erkennung unterstützen. Andere Nutzer wie Forschungsinstitute wenden KI an, um neue diagnostische Wege zu entwickeln. Es erhöht die Akzeptanz sowohl in zentralisierten als auch dezentralisierten Versorgungseinrichtungen.

- Zum Beispiel integrierte die Mayo Clinic ein KI-basiertes EKG-Screening-Tool in ihr Krankenhausnetzwerk, um Patienten mit Risiko für Linksventrikuläre Systolische Dysfunktion (LVSD) zu identifizieren; das System analysierte mehr als 100.000 Patienten und erreichte einen AUC von 0,93, was es den Klinikern ermöglichte, doppelt so viele Hochrisikopatienten im Vergleich zu Standardversorgungsprotokollen zu identifizieren.

Segmentierung:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Diagnoseart / Anwendung

- Radiologie

- Pathologie

- Kardiologie

- Onkologie

- Neurologie

- Brust und Lunge

- Infektionskrankheiten

- Andere

Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostische Labore

- Bildgebungszentren

- Häusliche Pflege

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Regionale Analyse:

Nordamerika hält den dominierenden Anteil am Markt für Künstliche Intelligenz in der Diagnostik mit geschätzten 40–58%, angetrieben durch starke digitale Gesundheitsadoption, fortschrittliche Bildgebungsinfrastruktur und hohe Investitionen in die KI-Entwicklung. Krankenhäuser integrieren KI-Tools zur Unterstützung von Arbeitsabläufen in Radiologie, Pathologie, Onkologie und Neurologie bei großen Patientenvolumen. Führende Unternehmen erweitern FDA-zugelassene Modelle, die die diagnostische Genauigkeit verbessern und Verzögerungen in der Versorgung reduzieren. Forschungseinrichtungen unterstützen Innovationen durch klinische Studien und Validierungsstudien. Es profitiert von ausgereiften Erstattungspfaden, die KI-gestützte Diagnostik unterstützen. Kontinuierliche Technologie-Upgrades stärken die Marktführerschaft in der gesamten Region.

Europa hält den zweitgrößten Anteil mit 25–30%, unterstützt durch strenge Qualitätsstandards, ein starkes klinisches Forschungssystem und die schnelle Expansion von KI-gestützten Gesundheitsplattformen. Gesundheitsdienstleister übernehmen KI, um die Effizienz der Arbeitsabläufe zu verbessern und gleichzeitig die regulatorischen Anforderungen an die klinische Sicherheit zu erfüllen. Von der Regierung geführte digitale Transformationsprogramme beschleunigen die Integration in Bildgebungszentren und Diagnoselabore. Anbieter arbeiten mit akademischen Krankenhäusern zusammen, um die KI-Leistung für verschiedene Bevölkerungsgruppen zu verfeinern. Es gewinnt an Dynamik durch steigende Finanzierung für Präzisionsdiagnostik und grenzüberschreitende Gesundheitsdateninitiativen. Die Akzeptanz steigt, da Anbieter die Automatisierung für hochvolumige Bildgebungsarbeiten priorisieren.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einem steigenden Anteil von 15–20%, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, große Patientengruppen und die schnelle Nachfrage nach automatisierten Diagnosetools. China, Japan, Südkorea und Indien erhöhen die Investitionen in medizinische KI, um den Fachkräftemangel zu reduzieren und den Zugang zu Diagnostik auf Spezialistenebene zu verbessern. Bildgebungszentren und Krankenhäuser übernehmen cloudbasierte Plattformen, die eine skalierbare Bereitstellung unterstützen. Startups und globale Anbieter beschleunigen die Entwicklung durch Partnerschaften mit führenden medizinischen Einrichtungen. Es wächst schneller aufgrund starker staatlicher Unterstützung für die KI-Adoption in digitalen Gesundheitsprogrammen. Lateinamerika und der Nahe Osten & Afrika halten kleinere Anteile, zeigen jedoch wachsendes Interesse an Ferndiagnostik und skalierbaren KI-Modellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Siemens Healthineers

- GE Healthcare

- NVIDIA Corporation

- Aidoc

- Google (Alphabet Inc.)

- Microsoft

- Digital Diagnostics Inc.

- Zebra Medical Vision

- Vuno Inc.

- PathAI

- Riverain Technologies

- IBM Watson Health

- AliveCor Inc.

- Imagen Technologies

- IDx Technologies Inc.

- Neural Analytics

Wettbewerbsanalyse:

Der Markt für Künstliche Intelligenz in der Diagnostik zeichnet sich durch starken Wettbewerb zwischen etablierten Medizintechnikunternehmen, KI-Plattformanbietern und spezialisierten Diagnostik-Innovatoren aus. Globale Marktführer wie Siemens Healthineers, GE Healthcare, NVIDIA, Google, Microsoft und IBM erweitern ihre Portfolios mit fortschrittlichen Bildgebungsalgorithmen, cloudbasierten Analysen und klinischen Entscheidungsunterstützungstools. Diese Unternehmen investieren stark in Modellgenauigkeit, Interoperabilität und regulatorische Zulassungen, um ihre Präsenz in Krankenhäusern und Diagnosenetzwerken zu stärken. Startups wie Aidoc, PathAI, Vuno, Digital Diagnostics, Riverain und Imagen Technologies konzentrieren sich auf enge klinische Bereiche wie Onkologie, Neurologie, Kardiologie und Brustanalyse. Es gewinnt an Wettbewerbskraft durch von der FDA zugelassene Lösungen, schnelle Implementierungszyklen und starke klinische Partnerschaften. Anbieter konkurrieren in Bezug auf Algorithmusleistung, Workflow-Integration und Skalierbarkeit in verschiedenen klinischen Umgebungen. Die Landschaft entwickelt sich weiter durch Fusionen, Kooperationen und Innovationen, die durch die Nachfrage nach präzisen, schnellen und zuverlässigen KI-gestützten Diagnosen angetrieben werden.

Aktuelle Entwicklungen:

- Im Januar kündigten NVIDIA Corporation und Eli Lilly ein gemeinsames Innovations-AI-Labor 2026 an, mit Investitionen von bis zu 1 Milliarde US-Dollar über fünf Jahre, um die Arzneimittelentdeckung voranzutreiben, einschließlich Anwendungen, die für Diagnostik durch die Entwicklung von AI-Modellen relevant sind.

- Im Dezember 2025 kündigte Aidoc strategische Partnerschaften mit Cercare Medical und Circle CVI an, um fortschrittliche MR-Perfusion und automatisierte ASPECTS-Bewertung in seine aiOS™-Plattform zu integrieren und so die Diagnostik in der Schlaganfallversorgung zu verbessern.

- Im September 2025 ging Siemens Healthineers eine Partnerschaft mit Aiforia Technologies ein, um AI-gesteuerte Lösungen für die digitale Pathologie in europäischen Diagnoselaboren durch Co-Marketing und gemeinsame Vertriebsanstrengungen auszubauen.

- Im Juli 2025 arbeitete Microsoft mit Lunit zusammen, um die AI-gesteuerte Krebsdiagnose durch die gemeinsame Entwicklung anpassbarer AI-Modelle auf Azure und Workflow-Automatisierungstools für die Radiologie voranzutreiben.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Diagnoseart / Anwendung, Endbenutzer und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Akzeptanz von AI-gesteuerten Bildgebungs- und Pathologiewerkzeugen wird die Diagnostikgeschwindigkeit und -präzision bei hochbelasteten Krankheiten verbessern.

- Die Erweiterung cloudbasierter Diagnoseplattformen wird skalierbare Implementierungen in Krankenhausnetzwerken mit mehreren Standorten unterstützen.

- Die Integration multimodaler Datenmodelle wird die Entscheidungsunterstützungsfähigkeiten in der Onkologie, Neurologie und Kardiologie stärken.

- Breitere regulatorische Unterstützung wird die klinische Validierung beschleunigen und den Zugang zu zugelassenen AI-Tools erweitern.

- Die verstärkte Zusammenarbeit zwischen Technologieunternehmen und Gesundheitsdienstleistern wird die Workflow-Automatisierung verbessern.

- Das Wachstum der intelligenten Krankenhausinfrastruktur wird die Nachfrage nach Echtzeit-Diagnoseerkenntnissen steigern.

- Schnelle Innovationen in Grundmodellen werden die Nutzung von AI in komplexen Diagnoseszenarien erweitern.

- Die zunehmende Integration von Fernüberwachungstools wird die Früherkennung außerhalb traditioneller Versorgungseinrichtungen unterstützen.

- Die Expansion in aufstrebende Märkte wird die globale Durchdringung von AI-basierten Diagnosen erhöhen.

- Starke Investitionen in Präzisionsmedizin werden die Nachfrage nach prädiktiven und risikostratifizierenden Anwendungen steigern.