Marktübersicht

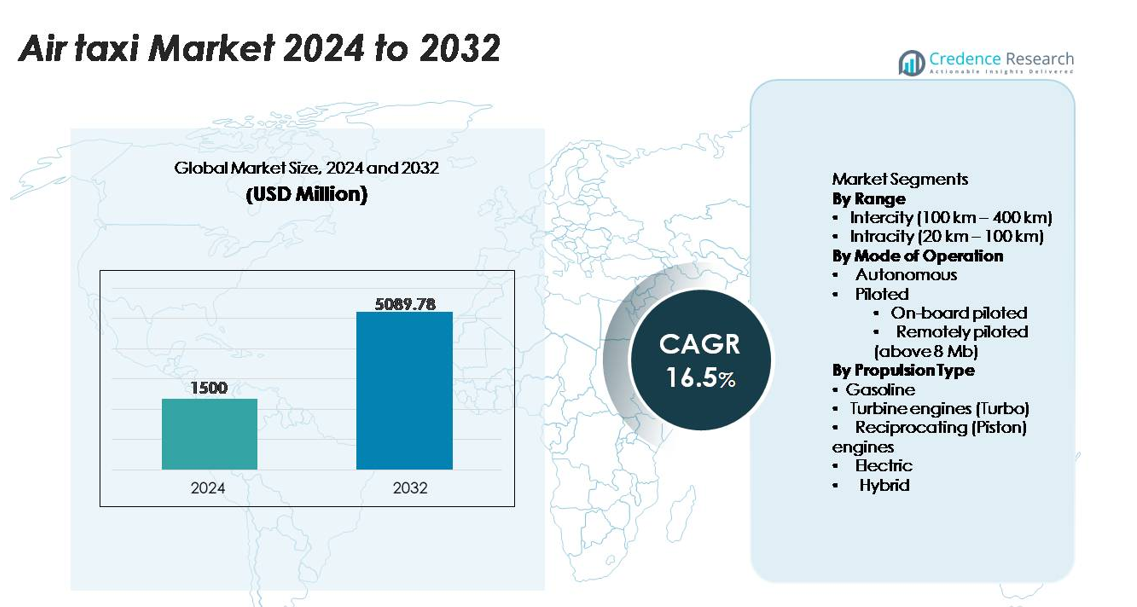

Der globale Markt für Lufttaxis wurde im Jahr 2024 auf 1.500 Millionen USD geschätzt und soll bis 2032 5.089,78 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 16,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Lufttaxis 2024 |

1.500 Millionen USD |

| Lufttaximarkt, CAGR |

16,5% |

| Marktgröße für Lufttaxis 2032 |

5.089,78 Millionen USD |

Der Lufttaximarkt wird von einer Mischung aus etablierten Luft- und Raumfahrtführern und wachstumsstarken eVTOL-Innovatoren geprägt, wobei Unternehmen wie Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH und Airbus elektrische, hybride und autonome Flugplattformen vorantreiben. Diese Akteure konkurrieren, indem sie Zertifizierungsprogramme beschleunigen, die Produktion leichter Flugzeugrahmen skalieren und strategische Allianzen mit Fluggesellschaften und Vertiport-Entwicklern bilden. Nordamerika bleibt die führende Region mit einem Anteil von etwa 38 % am globalen Markt, unterstützt durch starke regulatorische Fortschritte, robuste Luft- und Raumfahrtfertigungskapazitäten und frühe kommerzielle Tests. Europa und der asiatisch-pazifische Raum folgen dicht als aufstrebende Zentren für den großflächigen Einsatz urbaner Luftmobilität.

Markteinblicke

- Der Markt für Lufttaxis wurde im Jahr 2024 auf 1.500 Millionen USD geschätzt und soll bis 2032 5.089,78 Millionen USD erreichen, was einer CAGR von 16,5 % entspricht.

- Starke Markttreiber sind die rasche Einführung von elektrischen und hybriden eVTOL-Plattformen, der Ausbau der Vertiport-Infrastruktur und die wachsende Nachfrage nach innerstädtischer Mobilität, wobei das Segment Intracity den größten Anteil hält, da es sich um hochfrequente städtische Routen handelt.

- Wichtige Trends konzentrieren sich auf die Integration autonomer Flüge, KI-gestützte Navigation, leichte Verbundwerkstoff-Rahmen und strategische Partnerschaften zwischen OEMs, Fluggesellschaften und Flughafenbetreibern, die die kommerzielle Einsatzbereitschaft beschleunigen.

- Der Wettbewerb intensiviert sich, da führende Akteure die Produktion hochskalieren, Sicherheitsarchitekturen stärken und Zertifizierungsmeilensteine verfolgen, während Einschränkungen wie Infrastrukturmängel, hohe Entwicklungskosten und komplexes Management des Luftraums in niedriger Höhe bestehen.

- Regional führt Nordamerika mit einem Anteil von ~38 %, gefolgt von Europa mit ~27 % und Asien-Pazifik mit ~24 %, angetrieben durch regulatorische Bereitschaft, die Entwicklung von UAM-Korridoren und eine starke OEM-Präsenz, während Lateinamerika und der Nahe Osten & Afrika sich allmählich von kleineren Basen aus erweitern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Reichweite

Das Segment Intracity (20–100 km) hält den größten Anteil am Lufttaximarkt, da Betreiber Kurzstrecken- und Hochfrequenzrouten priorisieren, die die Pendler-Mobilität in dichten städtischen Umgebungen unterstützen. Intracity-Missionen passen gut zu den aktuellen batterieelektrischen Reichweitenfähigkeiten, sodass Betreiber die Flottennutzung maximieren und die Betriebsstillstandzeiten minimieren können. Starke staatliche Unterstützung für städtische Luftmobilitätskorridore und die Entwicklung von Vertiports beschleunigen ebenfalls den Intracity-Einsatz. Währenddessen expandiert das Intercity-Segment (100–400 km) stetig, da hybride elektrische und erweiterte Antriebstechnologien reifen und regionale Verbindungen zwischen sekundären Städten und Vorstadtclustern ermöglichen.

- Zum Beispiel verwendet Volocopters VoloCity, speziell für den Intracity-Einsatz entwickelt, 18 unabhängige Elektromotoren, unterstützt eine Gesamtkapazität für Insassen (Pilot und ein Passagier) und Handgepäck von bis zu 200 kg (440 lbs) und ist für eine Betriebsreichweite von bis zu 35 km (22 Meilen) mit einer maximalen Fluggeschwindigkeit von 110 km/h (68 mph) ausgelegt.

Nach Betriebsmodus

Das Segment mit Pilot dominiert derzeit den Marktanteil aufgrund der regulatorischen Bereitschaft, einfacherer Zertifizierungswege und der Vorliebe der Betreiber für menschliche Aufsicht während der frühen Kommerzialisierung. Innerhalb dieses Segments führen On-Board-Pilotoperationen, da sie die Trainingskomplexität reduzieren und mit den bestehenden Luftfahrtregeln für Lufttaxidienste übereinstimmen. Fernpilotierte Plattformen (über 8 Mb) entwickeln sich durch Hochgeschwindigkeits-Kommandosysteme weiter, erfordern jedoch zusätzliche Sicherheitsvalidierungen. Autonome Lufttaxis befinden sich noch in der Entwicklung, wobei Hersteller fortschrittliche Sense-and-Avoid-, Flugmanagement-Automatisierung und Redundanzarchitekturen integrieren, um zukünftige groß angelegte autonome Netzwerke zu unterstützen.

- Zum Beispiel hat Joby Aviations bemannter S4 eVTOL-Prototyp über 30.000 Propeller-Teststunden über sein elektrisches Antriebssystem angesammelt, eine dokumentierte Höchstgeschwindigkeit von 332 km/h erreicht und einen 248 km langen Punkt-zu-Punkt-Flug mit einer einzigen Ladung während von der FAA beobachteten Flugtests im Jahr 2023 abgeschlossen, was eine zertifizierte Leistung für kurzfristige bemannte städtische Luftmobilitätsoperationen demonstriert.

Nach Antriebsart

Das Segment der elektrischen Antriebe nimmt den dominanten Marktanteil ein, da Hersteller batterieelektrische Architekturen übernehmen, um Emissionen zu reduzieren, die Wartung zu vereinfachen und städtische Umweltvorgaben zu erfüllen. Elektrische Systeme unterstützen auch niedrigere Betriebskosten und leisere Operationen, die für Genehmigungen von Vertiports im Stadtzentrum entscheidend sind. Hybridantriebe wachsen als Übergangslösung für Langstrecken- und Intercity-Missionen, die eine höhere Ausdauer erfordern. Turbinen- und Hubkolbenmotoren behalten Nischenrollen in konventionellen Lufttaxi-Umrüstungen, während Benzinantriebe aufgrund von Kraftstoffkostenvolatilität und steigenden Nachhaltigkeitszielen in aufstrebenden Luftmobilitätsökosystemen begrenzt bleiben.

Wichtige Wachstumsfaktoren

Ausbau der Urban Air Mobility (UAM) Infrastruktur

Schnelle Investitionen in UAM-Korridore, Vertiports und integrierte digitale Verkehrsmanagementsysteme beschleunigen erheblich die Einführung von Lufttaxis in großen Metropolregionen. Regierungen und private Betreiber arbeiten zusammen, um standardisierte Start- und Landeinfrastrukturen bereitzustellen, die häufige Punkt-zu-Punkt-Luftmobilität unterstützen und den Druck auf überlastete Straßennetze verringern. Städte integrieren zunehmend UAM in langfristige Verkehrsblaupausen und priorisieren multimodale Konnektivität und Nachhaltigkeit. Die Integration von Lufttaxis in Smart-City-Ökosysteme, unterstützt durch Elektrifizierungsfahrpläne und städtische Planungsrahmen, stärkt die kommerzielle Rentabilität. Da mehr Gemeinden Testfelder und Luftwege genehmigen, gewinnen Betreiber vorhersehbare Umgebungen für bemannte Dienste und zukünftige autonome Operationen. Diese infrastrukturgetriebene Ermöglichung stellt sicher, dass sich Lufttaxis von experimentellen Plattformen zu wesentlichen urbanen Mobilitätsressourcen entwickeln.

- Zum Beispiel verfügt das vollwertige UAM-Testfeld von Skyports Infrastructure und Groupe ADP am Flughafen Pontoise–Cormeilles in Frankreich über ein 45-Meter-Landeplatz, eine dedizierte Ladeinfrastruktur, die für bis zu 150 kW Ausgangsleistung ausgelegt ist, und ein digitales FATO/Anflug-System, das durch mehr als 1.000 eVTOL-Testoperationen mit Volocopters VoloCity und anderen OEM-Demonstratoren validiert wurde.

Fortschritte in der Elektro- und Hybridantriebstechnologie

Durchbrüche bei Hochenergiedichte-Batterien, Leistungselektronik und leichten Strukturmaterialien schaffen große Vorteile für Lufttaxi-Plattformen, indem sie Reichweite, Zuverlässigkeit und Betriebseffizienz verbessern. Elektrische Antriebe reduzieren die mechanische Komplexität, was niedrigere Wartungsanforderungen und verbesserte Betriebszeiten für Flottenbetreiber ermöglicht. Hybrid-elektrische Architekturen erweitern die Missionsprofile für Intercity-Reisen, ohne die Umweltvorteile zu beeinträchtigen, während nächste Generationen von Wärmemanagementsystemen die Leistung bei kontinuierlichen Hochzyklusoperationen verbessern. Hersteller integrieren zunehmend modulare Antriebseinheiten, was die Skalierbarkeit und Zertifizierungsprozesse verbessert. Diese technologischen Verbesserungen ermöglichen auch leisere Operationen, die für die Akzeptanz in der Gemeinschaft und den Einsatz in der Nähe dichter urbaner Zentren entscheidend sind. Da Antriebssysteme höhere Ausdauer und strengere Sicherheitsgrenzen erreichen, gewinnen kommerzielle Betreiber das Vertrauen, ihre Dienste auszubauen, was das langfristige Marktwachstum stärkt.

- Zum Beispiel verwendet Joby Aviations eVTOL handelsübliche Lithium-Nickel-Mangan-Kobalt (NMC 811) Pouch-Zellen, die eine spezifische Energie von 288 Wh/kg auf Zellebene (235 Wh/kg auf Packungsebene) liefern und einen Rekordflug von 241 km (150 Meilen) mit einer einzigen Ladung ermöglichen.

Regulatorischer Fortschritt und Zertifizierungspfade

Regulierungsbehörden beschleunigen die Rahmenbedingungen für die Zertifizierung von elektrischen Senkrechtstart- und -landeflugzeugen (eVTOL), Lufttüchtigkeitsstandards und Betriebsverfahren für aufkommende Lufttaxi-Flotten. Klarere Richtlinien für bemannte Operationen, Redundanzarchitekturen und Lärmschutzparameter ermöglichen es Herstellern, mit größerer Vorhersehbarkeit auf die Typenzertifizierung hinzuarbeiten. Die Entwicklung standardisierter Pilotenausbildungsprotokolle und Wartungsprogramme unterstützt zudem frühe Einsätze. Luftnavigationsdienstleister machen ebenfalls Fortschritte in Richtung digitaler Luftverkehrsmanagementsysteme, die in der Lage sind, dichte, niedrig fliegende Operationen zu bewältigen. Diese regulatorischen Fortschritte senken die Eintrittsbarrieren, ziehen neue Investoren an und bieten eine Grundlage für die Skalierung regionaler und innerstädtischer Dienste. Da die Zertifizierungspfade weltweit reifen, sorgt die grenzüberschreitende Harmonisierung für konsistente Betriebsregeln und beschleunigt den Übergang von Prototyp-Demonstrationen zu kommerziellen Operationen.

Wichtige Trends & Chancen

Aufkommen von passagierzentriertem eVTOL-Design und Flottenpersonalisierung

Hersteller verlagern den Fokus auf Kabinenkomfort, Lärmminderung und ergonomische Layouts, da Lufttaxis von experimentellen Prototypen zu kundenorientierten Transportmodi übergehen. Passagierzentrierte Designs mit Panoramafenstern, Vibrationsisolierung, adaptiven Sitzgelegenheiten und digitalen Buchungsschnittstellen verbessern das Benutzererlebnis und erhöhen die Akzeptanz bei Premium-Pendlern. Die Flottenpersonalisierung wird zu einer großen Chance, da Betreiber differenzierte Serviceklassen anbieten, einschließlich Business-Class-Konfigurationen, Mitfahrmodellen und tourismusorientierten Luftfahrterlebnissen. Fortschrittliche digitale Schnittstellen integrieren Echtzeit-Flugaktualisierungen, Routenoptimierung und multimodale Verbindungen, die nahtlose Mobilität ermöglichen. Diese Verfeinerungen bringen Lufttaxis in Einklang mit den sich entwickelnden Verbraucheransprüchen und positionieren eVTOL-Plattformen als tragfähige Alternativen zu Hubschraubern und teuren Bodenmobilitätsdiensten.

- Zum Beispiel verfügt Liliums 7-sitziger Jet über eine Kabinenbreite von 1,6 Metern, anpassbare Club-Sitzkonfigurationen und Lärmpegel, die bei Start in 100 Metern Entfernung unter 60 dBA gemessen wurden, wie in den akustischen Validierungstests 2023 bestätigt.

Integration von KI, Autonomie und prädiktiven Wartungsökosystemen

KI-gestützte Flugsteuerungsalgorithmen, Echtzeit-Hinderniserkennung und autonome Navigationssysteme erschließen eine großflächige Betriebseffizienz für zukünftige Lufttaxi-Flotten. Betreiber nutzen prädiktive Wartungstools, um die strukturelle Gesundheit, Batteriekreisläufe, Antriebsleistung und kritische Sensorfunktionen zu überwachen, was optimierte Wartungsfenster ermöglicht und ungeplante Ausfallzeiten reduziert. Digitale Zwillinge simulieren das Flugzeugverhalten unter verschiedenen Betriebsbedingungen und unterstützen die verbesserte Zuverlässigkeits- und Sicherheitsvalidierung. Diese Technologien bilden auch die Grundlage für autonome oder ferngesteuerte Operationen, die die pilotbedingten Kostenstrukturen erheblich senken. Mit der Reifung der Autonomie erhalten Betreiber die Möglichkeit, in hochfrequente städtische Shuttle-Netzwerke zu expandieren und die Skalierbarkeit in Städten und regionalen Korridoren zu verbessern.

- Zum Beispiel verwendet Wisk Aeros Generation-6 autonomes eVTOL sechs unabhängige Flugcomputer, die kontinuierlich Algorithmen zum Kreuzvergleich ausführen und dabei über 1.000 Sensoreneingaben pro Sekunde verarbeiten, um eine fehlertolerante Flugsteuerungsleistung sicherzustellen, die während der von Boeing unterstützten Autonomieversuche im Jahr 2023 validiert wurde.

Wichtige Herausforderungen

Infrastrukturbeschränkungen und Komplexität der Luftraumintegration

Trotz rascher Fortschritte steht der großflächige Einsatz von Lufttaxis vor anhaltenden Herausforderungen in Bezug auf die Verfügbarkeit von Vertiports, Zonengenehmigungen und die Integration in bestehende Luftraumstrukturen. Stadtzentren kämpfen damit, geeignete Dach- oder Bodenflächen bereitzustellen, die den Anforderungen an Lärm, Sicherheit und Energieversorgung entsprechen. Die Koordinierung von Flugkorridoren in niedriger Höhe mit Hubschrauber-, Drohnen- und allgemeinem Luftverkehr erhöht die Komplexität weiter. Luftverkehrsmanagementsysteme müssen sich weiterentwickeln, um dichte, gleichzeitige Bewegungen von bemannten und schließlich autonomen eVTOLs zu unterstützen. Diese Lücken verzögern die Netzerweiterung und erhöhen die betriebliche Unsicherheit für frühe Marktteilnehmer. Ohne synchronisierte Modernisierung der Infrastruktur und des Luftraums stößt die großflächige kommerzielle Einführung von Lufttaxis auf strukturelle Engpässe.

Hohe Betriebskosten und Zertifizierungsbelastungen

Hersteller von Lufttaxis und Flottenbetreiber kämpfen mit hohen Kosten, die mit F&E, Batteriesystemen, Verbundwerkstoffen, Pilotenausbildung und Versicherung verbunden sind – Faktoren, die die anfängliche Rentabilität herausfordern. Zertifizierungsprozesse erfordern umfangreiche Tests zur Antriebszuverlässigkeit, Crashsicherheit und Validierung der Flugsoftware, was die Entwicklungszeitpläne verlängert. Darüber hinaus zwingen sich entwickelnde regulatorische Erwartungen Unternehmen dazu, Sicherheitsinstrumente und Redundanzsysteme kontinuierlich aufzurüsten, was den Kostendruck erhöht. Betreiber müssen auch Investitionen in Ladeinfrastruktur, Flottenmanagementtechnologien und Wartungskapazitäten ausgleichen. Diese kumulativen finanziellen und technischen Einschränkungen verlangsamen die großflächige Kommerzialisierung und begrenzen die frühe Einführung außerhalb von Premium-Routen.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38 % den größten Anteil am globalen Lufttaximarkt, angetrieben durch starke von FEMA, NASA und FAA unterstützte Initiativen zur Unterstützung der eVTOL-Zertifizierung und frühen Einführung. Große Betreiber führen hochfrequente Demonstrationsflüge in den USA durch, unterstützt durch robuste Risikokapitalfinanzierung und ausgereifte Luft- und Raumfahrt-Produktionscluster. Zahlreiche Städte, darunter Los Angeles, New York und Dallas, treiben die Vertiport-Planung voran und ermöglichen frühe kommerzielle Einführungen von bemannten und zukünftigen autonomen Diensten. Der starke staatliche Fokus auf fortschrittliche Luftmobilitätskorridore und die Reduzierung der städtischen Staus beschleunigen die Führungsrolle des US-Marktes weiter und positionieren die Region als globales Testfeld für umfassende städtische Luftmobilitätsnetzwerke.

Europa

Europa macht etwa 27 % des globalen Lufttaximarktes aus, unterstützt durch progressive EASA-Regulierungswege, nationale UAM-Strategien und starke Kooperationen zwischen OEMs, Flughäfen und Mobilitätsbetreibern. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an, wobei Städte Lufttaxis in klimaneutrale Mobilitätspläne integrieren. Europäische Hersteller profitieren von solider Ingenieurkompetenz und starker öffentlicher Finanzierung für elektrische Luftfahrt. Geplante Demonstrationsrouten für Paris 2024 und aufkommende Vertiport-Projekte im Vereinigten Königreich und Skandinavien steigern die Dynamik. Der Schwerpunkt der Region auf geräuscharme, emissionsfreie Mobilität stärkt die Nachfrage nach elektrischen Antriebsplattformen und hochdichten innerstädtischen Flugnetzwerken.

Asien-Pazifik

Asien-Pazifik erfasst etwa 24% des Marktes, angetrieben durch schnelle Urbanisierung, Megastadt-Staus und aggressive staatliche Investitionen in fortschrittliche Luftmobilitätsökosysteme. China, Japan, Singapur und Südkorea führen Zertifizierungsversuche und kommerzielle Pilotprogramme an, insbesondere für innerstädtische und kurze zwischenstädtische Strecken. Regionale OEMs beschleunigen die Entwicklung von elektrischen und hybriden eVTOLs, die auf dichte urbane Cluster und hochfrequente Shuttles zugeschnitten sind. Politiker in Japan und Südkorea beschleunigen die Rahmenbedingungen für Flugerlaubnisse, während China Luftwege für autonome Demonstrationsflüge erweitert. Eine starke Nachfrage nach Premium-Mobilität, Infrastrukturmodernisierung und tourismusbasierter Lufttransport stärkt weiter den Wachstumskurs von APAC.

Lateinamerika

Lateinamerika repräsentiert etwa 6% des globalen Flugtaximarktes, unterstützt hauptsächlich durch die frühe Einführung in Brasilien, Mexiko und Kolumbien. Große Metropolregionen wie São Paulo mit ihrer umfangreichen Hubschrauberkultur dienen als natürliche Einstiegspunkte für eVTOL-basierte Flugtaxis. Die regionale Nachfrage konzentriert sich auf die Reduzierung von Verkehrsstaus, die Verbesserung der Flughafen-Stadt-Konnektivität und die Erweiterung der Luftmobilität für Geschäftsreisende. Partnerschaften zwischen regionalen Luftfahrtbehörden und globalen eVTOL-Herstellern beschleunigen die Planung von Vertiports und Pilotenzertifizierungen. Allerdings verlangsamen Infrastrukturlücken und regulatorische Einschränkungen die breitere Einführung, obwohl die Chancen im Tourismus, in hochdichten Korridoren und im Premium-Executive-Transport stark bleiben.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5% des Marktanteils aus, angetrieben hauptsächlich durch Innovationszentren in den VAE, Saudi-Arabien und Israel. Dubai führt die regionale Einführung mit speziellen UAM-Korridoren und früher kommerzieller Routenplanung unter unterstützenden Luftfahrtbehörden an. Saudi-Arabiens Smart-City-Projekte, einschließlich NEOM, integrieren Flugtaxis in langfristige Mobilitätsstrategien mit groß angelegten Infrastrukturinvestitionen. Während Afrika noch in den Anfängen steckt, erkunden ausgewählte Länder Flugtaxis für medizinische Logistik und abgelegene Konnektivität. Die starke Kapitalinvestitionskapazität der Region und ehrgeizige Ziele für intelligente Infrastruktur positionieren sie als zukünftigen Wachstumshotspot, sobald regulatorische und operative Rahmenbedingungen vollständig ausgereift sind.

Marktsegmentierungen:

Nach Reichweite

- Zwischenstädtisch (100 km – 400 km)

- Innerstädtisch (20 km – 100 km)

Nach Betriebsmodus

- Autonom

- Gesteuert

- An Bord gesteuert

- Fernbedient (über 8 Mb)

Nach Antriebsart

- Benzin

- Turbinenmotoren (Turbo)

- Hubkolbenmotoren

- Elektrisch

- Hybrid

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Lufttaximarktes wird durch rasche technologische Innovationen, beschleunigte Zertifizierungszeiträume und zunehmende Zusammenarbeit zwischen Luft- und Raumfahrtunternehmen, Mobilitätsanbietern und Infrastrukturentwicklern geprägt. Führende eVTOL-Unternehmen entwickeln elektrische und hybride Antriebsplattformen, die für innerstädtische und kurze zwischenstädtische Missionen optimiert sind, unterstützt durch bedeutende Risikokapitalfinanzierung und strategische Partnerschaften mit großen Fluggesellschaften. Unternehmen priorisieren Lärmminderung, redundante Flugkontrollsysteme, leichte Verbundstrukturen und skalierbare Produktionslinien, um Sicherheits- und Leistungsanforderungen zu erfüllen. Gleichzeitig bilden Betreiber Allianzen mit Vertiport-Entwicklern und städtischen Behörden, um frühzeitigen Zugang zu Routen und Betriebsbereitschaft zu sichern. Traditionelle Luft- und Raumfahrtunternehmen stärken ihre Präsenz durch Investitionen in digitale Zwillinge, autonome Flugsoftware und hochzuverlässige Komponenten, was den Wettbewerbsdruck erhöht. Da Regulierungsbehörden die Typenzertifizierung und Betriebszulassungen straffen, verlagert sich der Wettbewerb zunehmend auf die Kommerzialisierung von Flotten, Pilotenschulungsfähigkeiten, Wartungsökosysteme und die Gesamtkosteneffizienz des Betriebs. Insgesamt bleibt der Markt dynamisch, wobei frühe Akteure durch integrierte Technologie- und Infrastrukturpartnerschaften strategische Vorteile erlangen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juni 2025 erwarb Boeing (über seine Tochtergesellschaft Wisk Aero) das Luft- und Raumfahrt-Integrationsunternehmen SkyGrid im Rahmen seines Plans zur Weiterentwicklung seines Generation-6 autonomen eVTOL-Flugzeugs und zur Markteinführung in den USA.

- Im Oktober 2025 stellte das Unternehmen EHANG sein neues VT35 autonomes eVTOL-Flugzeug vor, das fast 125 Meilen mit einer einzigen Ladung zurücklegen kann (zweisitziges, pilotloses Modell).

- Im Oktober 2024 kündigte Textron Aviation Inc über seine Tochtergesellschaft Textron eAviation die umfassenden Flugtests für seinen „Nexus“ eVTOL-Demonstrator am Salina Regional Airport an.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Reichweite, Betriebsmodus, Antriebstyp und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Lufttaxis werden von pilotengeführten Operationen zu zunehmend autonomen Flugmodi übergehen, während sich regulatorische Rahmenbedingungen weiterentwickeln.

- Vertiport-Netzwerke werden sich über große Städte ausdehnen und häufigere innerstädtische und kurze regionale Routen ermöglichen.

- Fortschritte in der Batteriedichte und hybriden Systemen werden die Betriebsreichweite erweitern und die Umschlagzeiten verkürzen.

- Betreiber werden vorausschauende Wartung und Digital-Twin-Technologien übernehmen, um die Zuverlässigkeit der Flotte zu optimieren.

- Geräuschreduzierungstechniken werden die Akzeptanz in der Gemeinschaft verbessern und mehr Einsätze im Stadtzentrum unterstützen.

- Strategische Allianzen zwischen OEMs, Fluggesellschaften und Mobilitätsplattformen werden die großflächige Kommerzialisierung beschleunigen.

- Standardisierte globale Zertifizierungspfade werden die Eintrittsbarrieren senken und grenzüberschreitende Lufttaxi-Operationen unterstützen.

- Die Produktionskapazität für eVTOL-Flugzeuge wird durch Automatisierung und modulare Montage erheblich gesteigert.

- Die Akzeptanz durch Verbraucher wird steigen, da Lufttaxi-Dienste in multimodale Transportsysteme integriert werden.

- Aufstrebende Märkte im asiatisch-pazifischen Raum und im Nahen Osten werden mit Investitionen in intelligente Städte das langfristige Wachstum vorantreiben.