Marktübersicht

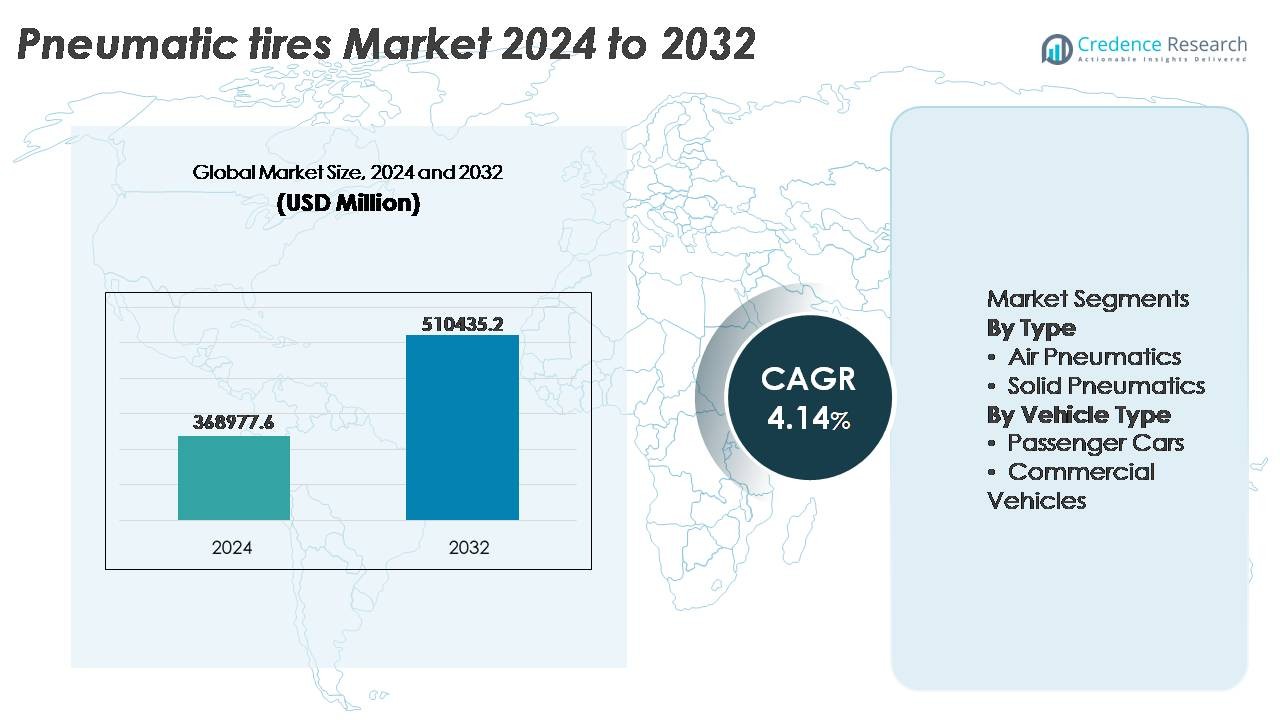

Der globale Markt für pneumatische Reifen wurde im Jahr 2024 auf 368.977,6 Millionen USD geschätzt und soll bis 2032 510.435,2 Millionen USD erreichen, was einem CAGR von 4,14 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pneumatische Reifen 2024 |

368.977,6 Millionen USD |

| Markt für pneumatische Reifen, CAGR |

4,14% |

| Marktgröße für pneumatische Reifen 2032 |

510.435,2 Millionen USD |

Der Markt für pneumatische Reifen wird von weltweit etablierten Herstellern wie Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD. und KUMHO TIRE CO., INC. dominiert, die jeweils durch Produktinnovationen, OEM-Partnerschaften und umfangreiche Vertriebsnetze konkurrieren. Diese Unternehmen konzentrieren sich auf Premium-Reifentechnologien, nachhaltige Materialformulierungen und Leistungsverbesserungen, um die Durchdringung des Aftermarkets und der kommerziellen Flotten zu stärken. Asien-Pazifik bleibt die führende Region und macht etwa 41 % des Marktanteils aus, angetrieben durch groß angelegte Automobilproduktion, steigende Mobilitätsnachfrage und den Ausbau der Logistikinfrastruktur, die wiederkehrende Reifenwechselzyklen unterstützt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für pneumatische Reifen wurde im Jahr 2024 auf 368.977,6 Millionen USD geschätzt und soll bis 2032 510.435,2 Millionen USD erreichen, mit einem CAGR von 4,14 % während des Prognosezeitraums.

- Das Wachstum wird durch steigende Automobilproduktion, zunehmende Austauschzyklen und expandierende kommerzielle Flotten unterstützt, die Logistik-, E-Commerce- und Bauaktivitäten weltweit fördern.

- Markttrends umfassen die Einführung nachhaltiger Verbindungen, intelligenter Reifentechnologien und kraftstoffeffizienter Laufflächen, die den Rollwiderstand verringern und elektrische sowie hybride Fahrzeugplattformen unterstützen.

- Die Wettbewerbsdynamik wird von globalen Marktführern geprägt, die F&E, Vertriebserweiterung und strategische OEM-Partnerschaften priorisieren, während Hersteller der mittleren Ebene auf Kosteneffizienz und regionale Lieferfähigkeiten setzen.

- Asien-Pazifik führt mit einem Anteil von 41 %, gefolgt von Nordamerika mit 27 % und Europa mit 24 %; nach Typ halten Luftreifen den dominanten Segmentanteil, angetrieben durch überlegene Traktion, Stoßdämpfung und Anpassungsfähigkeit in Passagier- und kommerziellen Anwendungen.

Marktsegmentierungsanalyse:

Nach Typ

Luftreifen stellen das dominante Teilsegment dar und machen den Großteil des Marktanteils aus, angetrieben durch ihre überlegene Stoßdämpfung, verbesserte Traktion und verbesserte Kraftstoffeffizienz, die sie zur bevorzugten Wahl für Personenkraftwagen, kommerzielle Flotten und Offroad-Anwendungen machen. Ihre Fähigkeit, den Innendruck an Gelände- und Lastvariabilität anzupassen, unterstützt den umfangreichen Einsatz in Logistik und Landwirtschaft. Solide Luftreifen, obwohl kleiner im Anteil, gewinnen weiterhin an Akzeptanz in industriellen und Lagerumgebungen aufgrund von Durchstichfestigkeit, minimalem Wartungsaufwand und längerer Betriebslebensdauer in Materialhandhabungsgeräten.

- Zum Beispiel injiziert Michelins Selfseal-Luft-Pneumatik-Technologie eine natürliche Kautschuk-basierte Dichtungsschicht, die in der Lage ist, Laufflächen-Durchdringungen von bis zu 6 mm Durchmesser sofort abzudichten, wodurch Straßenrandpannen und Wartungsunterbrechungen für Flottenbetreiber reduziert werden.

Nach Fahrzeugtyp

Personenkraftwagen bilden das führende Marktsegment und halten einen erheblichen Anteil, unterstützt durch zunehmenden Autobesitz, schnelle Urbanisierung und anhaltende Nachfrage nach Ersatzreifen im Zusammenhang mit Kilometerverbrauch. Fortschritte in der Radialkonstruktion, bei Materialien mit geringem Rollwiderstand und geräuschreduzierenden Laufflächen-Designs stärken die Akzeptanz in kompakten und mittelgroßen Fahrzeugen weiter. Nutzfahrzeuge verzeichnen ein bemerkenswertes Wachstum, da Flottenbetreiber Haltbarkeit, Runderneuerungsfähigkeiten und Lastenhandhabungsleistung priorisieren. Zunehmender Frachtverkehr, die Ausweitung der letzten Meile Lieferung und die Modernisierung von Baumaschinen treiben die Nachfrage in leichten, mittleren und schweren Nutzfahrzeugsegmenten weiter an.

- Zum Beispiel verwendet der UltraContact-Pkw-Reifen von Continental eine Laufflächenmischung, die entwickelt wurde, um eine getestete Laufflächentiefe von 7,7 mm zu liefern und eine reduzierte Abrasion von etwa 0,8 Gramm pro 1.000 Kilometer während standardisierter Verschleißbewertungen zu demonstrieren, was längere Nutzungsintervalle unterstützt.

Wichtige Wachstumsfaktoren

Ausweitung der globalen Automobilproduktion und des Ersatzmarktes für Reifen

Der kontinuierliche Anstieg der Automobilproduktion, insbesondere in Entwicklungsländern, bleibt ein Haupttreiber für die Nachfrage nach pneumatischen Reifen. Steigende Haushaltseinkommen, städtische Migration und der Trend zur persönlichen Mobilität tragen zur wachsenden Basis von Personenkraftwagen bei. Gleichzeitig beschleunigt sich der Ersatzreifenmarkt, da der Fahrzeugbesitz zunimmt und die Flottennutzung intensiver wird, was zu einem zyklischen Reifenverschleiß führt. Moderne Logistikoperationen und das Wachstum des E-Commerce führen zu einer höheren Kilometerleistung, insbesondere in den Liefer- und Frachtsegmenten, was zu häufigeren Reifenwartungs- und Ersatzintervallen führt. Auch ältere Fahrzeuge bleiben ein wichtiger Katalysator im Ersatzteilmarkt, da verlängerte Fahrzeuglebensdauern mehrere Reifenwechselzyklen erfordern. Der regulatorische Fokus auf Verkehrssicherheit und Mindestprofilstandards verstärkt geplante Wartungspraktiken und fordert die Verwendung von Qualitätsreifen. Insgesamt gewährleisten die Ausweitung der Automobilproduktion und die wiederkehrende Ersatznachfrage ein nachhaltiges Volumenwachstum und bilden das Rückgrat des Marktes für pneumatische Reifen.

- “Zum Beispiel berichten Tests von kommerziellen Flotten für regionale Lieferfahrzeuge häufig von einer durchschnittlichen Reifenlebensdauer von etwa 100.000 bis 140.000 Kilometern (ca. 62.000 bis 87.000 Meilen) vor dem Austausch unter kontrollierten Betriebsbedingungen, was die Häufigkeit verschleißbedingter Nachkäufe veranschaulicht.”

Fortschritte in der Reifenbauweise, Materialwissenschaft und Luftdichtungstechnologien

Jüngste Innovationen in Profilmustern, Polymerverbindungen und radialer Konstruktion verbessern die Leistung und Lebensdauer von Luftreifen erheblich. Formulierungen mit geringem Rollwiderstand verbessern die Kraftstoffeffizienz und reduzieren Kohlenstoffemissionen, was die globale Umweltkonformität unterstützt. Verstärkte Seitenwände, synthetisch gummiverstärkte Haltbarkeit und optimierte Wulstdesigns tragen zu verbesserten Tragfähigkeiten und reduzierter Wärmeentwicklung bei Hochgeschwindigkeitsfahrten bei. Fortschritte in Luftdichtungssystemen, einschließlich butylreicher Innenliner und selbstabdichtender Beschichtungen, minimieren Leckagen und reduzieren den Wartungsaufwand für Flotten und Verbraucher. Intelligente Reifensensoren mit Druck- und Temperaturüberwachung ermöglichen vorausschauende Wartung, was Ausfallzeiten und Betriebsrisiken senkt. Für Bau-, Landwirtschafts- und Offroad-Anwendungen verbessern technologiegetriebene Innovationen in Profiltiefe, Blockdesign und Schlammauswurffunktionen die Traktion und Sicherheit. Diese technischen Verbesserungen positionieren Luftreifen als leistungsstarke, kosteneffiziente Komponenten in sich entwickelnden Automobilplattformen.

- Zum Beispiel reduziert Bridgestones ENLITEN®-Technologieplattform die Reifenmasse um etwa 10% und liefert Rollwiderstandswerte mit einer durchschnittlichen Reduzierung von 20% im Vergleich zu einem Standard-Premium-Sommerreifen, was messbare Effizienzgewinne und eine verlängerte Lebensdauer des Profils unterstützt.

Wachstum von Logistik-, Bergbau-, Landwirtschafts- und Infrastrukturprojekten

Großangelegte Industrieoperationen und der Ausbau der Infrastruktur tragen erheblich zur Verbreitung von Luftreifen in kommerziellen Sektoren bei. Der zunehmende Güterverkehr, angetrieben durch das Wachstum der Fertigung und den Einzelhandelsvertrieb, stärkt die Nachfrage nach Reifen für mittel- und schwerlastige Fahrzeuge. Im Bergbau und in Steinbrüchen treibt der Bedarf an spezialisierten Reifen, die in der Lage sind, abrasiven Gelände- und Hochlastbedingungen standzuhalten, die Einführung verstärkter Off-the-Road (OTR) Luftreifen voran. Die Modernisierung der Landwirtschaft, die Mechanisierung von Farmen und der erweiterte Einsatz von Traktoren fördern den Bedarf an hochtraktionsfähigen, bodenschonenden Reifen. Infrastrukturinvestitionen stimulieren Baugerätemaschinenflotten, einschließlich Lader, Muldenkipper und Kräne, die kontinuierliche Reifenwartung und -ersatz erfordern. Flottenbetreiber priorisieren Kosteneffizienz und Betriebszeit, was Luftreifen für verschiedene Endverbrauchsindustrien, die auf Mobilität, Produktivität und schwere Ladeoperationen angewiesen sind, unverzichtbar macht. Da die Industrialisierung in aufstrebenden Volkswirtschaften weitergeht, bleibt die sektorübergreifende Einführung ein langfristiger Wachstumsmotor.

Wichtige Trends & Chancen

Nachhaltige Reifen, recycelbare Materialien und emissionsarme Mobilität

Der Wandel hin zu Nachhaltigkeit bietet bedeutende Chancen für Hersteller von Luftreifen. Marken entwickeln umweltfreundliche Reifen unter Verwendung von biobasierten und recycelten Gummimischungen, um die Abhängigkeit von Erdölderivaten zu minimieren. Emissionsarme Fahrzeuge und strenge Kohlenstoffziele fördern die Einführung von kraftstoffsparenden Reifendesigns, die den Rollwiderstand optimieren. Praktiken der Kreislaufwirtschaft wie runderneuerte Reifen, energieeffiziente Fertigung und Cradle-to-Cradle-Recycling stimmen mit regulatorischen Rahmenbedingungen und Verbrauchererwartungen überein. Elektrofahrzeuge (EVs) erfordern spezialisierte, geräuscharme, hochdrehmomentfähige Reifen mit verstärkter Seitenwandfestigkeit, was ein neues Technologiefeld schafft. Diese Fortschritte ermöglichen es Herstellern, sich durch Leistung, Lebenszykluskosten und Umweltvorteile zu differenzieren.

- Zum Beispiel enthüllte Michelin im Oktober 2022 straßenzugelassene Pkw-Reifen, die 45% nachhaltige Materialien enthalten, darunter Naturkautschuk, recycelter Stahl und wiedergewonnenes Ruß, sowie einen Busreifen mit 58% nachhaltigen Materialien.

Digitale Integration, intelligente Reifen und vorausschauende Wartungsplattformen

Die digitale Transformation entwickelt sich zu einer strategischen Chance, wobei intelligente Reifen mit eingebetteten Sensoren eine Echtzeitüberwachung von Druck, Temperatur und Profilzustand ermöglichen. Diese Systeme verbessern die Fahrzeugsicherheit, Energieeffizienz und das Flottenmanagement, insbesondere in Logistikbetrieben, wo Ausfallzeiten direkt die Rentabilität beeinflussen. Die Integration mit Telematikplattformen ermöglicht vorausschauende Wartung, reduziert das Risiko von Reifenplatzern und verbessert die Reifennutzung. Hersteller erkunden abonnementbasierte Überwachungsdienste und datengesteuerte Mehrwertmodelle, die Reifen in ein digital verwaltetes Asset verwandeln. Dieser Trend stärkt die Kundenbindung und eröffnet langfristige Einnahmequellen aus Dienstleistungen.

- Zum Beispiel verarbeitet Goodyears intelligente Reifentechnologie SightLine jährlich mehr als 15 Milliarden Datenpunkte von vernetzten kommerziellen Flotten und nutzt prädiktive Algorithmen, um Luftverlustereignisse bis zu 90% der Fälle zu identifizieren, bevor sie auftreten.

Wichtige Herausforderungen

Volatile Rohstoffpreise und Störungen in der Lieferkette

Der Luftreifensektor ist stark auf Naturkautschuk, synthetischen Kautschuk, Ruß und Erdölderivate angewiesen, was die Branche anfällig für Versorgungsschwankungen und Preisinstabilität macht. Geopolitische Ereignisse, Währungsbewegungen, Exportbeschränkungen und Wetterbedingungen, die Kautschukplantagen betreffen, stören die Beschaffungsplanung. Energie- und Transportkostensteigerungen erhöhen die Herstellungskosten, was sich auf die Margen sowohl im OEM- als auch im Aftermarket-Segment auswirkt. Die durch die jüngsten pandemiebedingten Unterbrechungen hervorgehobenen globalen Lieferkettenkomplexitäten betonen die Notwendigkeit von Rückverlagerung, Lokalisierung und flexiblen Beschaffungsstrategien. Das Management von Input-Volatilität bleibt eine anhaltende operative Herausforderung für Reifenhersteller.

Umweltauswirkungen, Abfallmanagement und regulatorischer Druck

Der ökologische Fußabdruck, der mit der Reifenherstellung, der Entsorgung und dem Abwurf von Mikroplastik verbunden ist, stellt langfristige regulatorische Herausforderungen dar. Altreifen stellen aufgrund ihrer Haltbarkeit und ihres Volumens Entsorgungsprobleme dar, die effiziente Recycling- oder Energierückgewinnungssysteme erfordern. Emissionsstandards während der Produktion und Nutzung erhöhen die Einhaltungskosten weiter. Hersteller müssen nachhaltiges Design, Emissionskontrolltechnologien und Recyclingpartnerschaften übernehmen, um den Erwartungen der Regierung und der Verbraucher gerecht zu werden. Strengere Vorschriften zur Materialzusammensetzung, zur Nutzung von Deponien und zu Initiativen zur erweiterten Herstellerverantwortung drängen Unternehmen dazu, die Innovation zu beschleunigen. Die Balance zwischen Leistung, Kosten und Nachhaltigkeitsambitionen bleibt eine komplexe Hürde für Branchenakteure.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 27 % des weltweiten Marktanteils an Luftreifen, angetrieben durch eine starke Ersatznachfrage, eine reife Automobillandschaft und einen hohen Fahrzeugbesitz pro Kopf. Die Vereinigten Staaten bleiben der dominierende Beitragende aufgrund ihres umfangreichen Autobahn-Frachtnetzes, was zu einem erheblichen Verbrauch von kommerziellen Reifen führt. Fortschritte in der Reifendauerhaftigkeit, Runderneuerung und Luftdruckmanagementsysteme unterstützen die Optimierung der Flottenleistung. Die rasche Expansion von Elektrofahrzeugen treibt auch die Nachfrage nach spezialisierten Luftreifen an, die für reduzierte Geräusche, verbesserte Traktion und sofortige Drehmomentbewältigung ausgelegt sind. Der regulatorische Fokus auf Reifenkennzeichnung, Straßensicherheit und Emissionsreduzierung prägt weiter Innovation und Akzeptanz.

Europa

Europa macht etwa 24 % des weltweiten Marktanteils aus, verankert durch strenge Sicherheitsstandards, hochwertige Automobilproduktion und den schnellen Übergang zu umweltfreundlicher Mobilität. Deutschland, Frankreich und Italien stellen wichtige Verbrauchscluster dar, die durch starke OEM-Produktion und Exportfähigkeiten unterstützt werden. Die Nachfrage nach hochwertigen Radialreifen und winterspezifischen Luftreifen bleibt in nordischen und mitteleuropäischen Klimazonen stark. Die Region steht an der Spitze der nachhaltigen Reifenentwicklung, Recyclingvorgaben und Lösungen mit niedrigem Rollwiderstand zur Unterstützung der Kraftstoffeffizienz. Elektrifizierungsinitiativen und Plattformen für geteilte Mobilität treiben Innovationen im Design langlebiger, energieeffizienter Luftreifen und intelligenter Verschleißüberwachungsfunktionen voran.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt für Luftreifen mit einem Anteil von etwa 41 %, gestützt durch großangelegte Automobilproduktion, steigende verfügbare Einkommen und expandierende Logistik- und Bausektoren. China, Indien, Japan und Südkorea tragen durch starke OEM- und Nachfragemärkte erheblich bei. Die schnell wachsende Zweirad- und Pkw-Bevölkerung der Region treibt kontinuierliche Ersatzzyklen an. Die Industrialisierung und städtische Infrastrukturprojekte beschleunigen den Verbrauch von Schwerlastreifen für kommerzielle Flotten. Zunehmende E-Commerce-Lieferoperationen erzeugen einen hohen Reifenverschleiß, der das Wachstum des Nachrüstmarktes unterstützt. Regierungsinvestitionen in Straßennetze und Mobilitätselektrifizierung positionieren den asiatisch-pazifischen Raum weiter als zentralen Wachstumsmotor für Luftreifen weltweit.

Lateinamerika

Lateinamerika erfasst fast 5 % des Marktanteils, beeinflusst durch schwankende wirtschaftliche Bedingungen, aber unterstützt durch ein stetiges Wachstum des Fahrzeugbestands und die Modernisierung der Frachtoperationen. Brasilien und Mexiko führen den Verbrauch an, bedingt durch expandierende Fertigungsbasen und aktiven grenzüberschreitenden Handel. Die verstärkte Nutzung von Landmaschinen und Nutzfahrzeugen treibt die Nachfrage nach Luftreifen in ländlichen und halb-urbanen Gebieten an. Ersatzzyklen bleiben eine bedeutende Einnahmequelle, da alternde Flotten die regionale Mobilität dominieren. Allerdings beeinflussen Importabhängigkeit und Währungsschwankungen die Preisstrukturen. Allmähliche regulatorische Verbesserungen und Infrastrukturentwicklungen unterstützen die langfristige Nachfragebeständigkeit in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 3 % des Weltmarktes, mit Wachstumsschwerpunkten in den GCC-Staaten, Südafrika und der Türkei. Steigende Investitionen in Bauwesen, Bergbau und Ölfeldmobilität unterstützen die Anforderungen an schwere Luftreifen. Die zunehmende Tourismus- und Mietfahrzeugaktivität trägt zu den Verkäufen von Pkw-Reifen bei. Die Nachfrage nach langlebigen, hitzebeständigen Luftreifen ist aufgrund extremer klimatischer Bedingungen bemerkenswert. Infrastruktur-Megaprojekte und die Entwicklung von Logistikkorridoren fördern die Annahme von Nutzfahrzeugreifen. Allerdings beeinflussen Herausforderungen der wirtschaftlichen Diversifizierung und Importabhängigkeit das Wachstumstempo. Der fortgesetzte Infrastrukturausbau und die Modernisierung der Flotten stellen die primären Antriebskräfte des zukünftigen Marktes dar.

Marktsegmentierungen:

Nach Typ

- Luftreifen

- Vollgummireifen

Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Luftreifenmarktes ist geprägt von einer Mischung aus globalen Reifenherstellern, regionalen Produzenten und technologieorientierten Disruptoren, die durch Innovation, Markenwert und Vertriebsskala konkurrieren. Führende Unternehmen legen Wert auf Fortschritte in der Laufflächenentwicklung, Materialien mit geringem Rollwiderstand und intelligente Reifentechnologien, um Leistung, Sicherheit und Lebenszykluseffizienz zu verbessern. Umfangreiche Händlernetzwerke und starke OEM-Partnerschaften stärken die Marktdurchdringung, während die Positionierung im Aftermarket aufgrund der wiederkehrenden Ersatznachfrage von entscheidender Bedeutung bleibt. Nachhaltigkeitsinitiativen, einschließlich der Verwendung von recyceltem Gummi, Reduzierung von Kohlenstoffemissionen, umweltfreundlichen Verbindungen und Runderneuerungsprogrammen, prägen die wettbewerbliche Differenzierung. Hersteller investieren zunehmend in Automatisierung, datengesteuerte Fertigung und digitale Überwachungsplattformen, um den sich entwickelnden Mobilitätsanforderungen gerecht zu werden. Die Wettbewerbsintensität wird weiter durch die steigende Nachfrage nach reifenelektrischen Fahrzeugen beschleunigt, was Investitionen in Geräuschreduzierung, Drehmomentbeständigkeit und Wärmemanagement erfordert. Kostenwettbewerbsfähigkeit, Rohstoffvolatilität und regulatorische Compliance bleiben wichtige strategische Herausforderungen. Da sich die Marktdynamik entwickelt, hängt die Führung von der Innovationspipeline, der betrieblichen Agilität und dem Wertversprechen der Gesamtkosten ab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Neueste Entwicklungen

- Im Juni 2025 wurde das Unternehmen in der Kategorie Autoreifen zum „Deutschlands Qualitätsgewinner 2025“ gewählt, basierend auf dem Feedback von fast 45.000 Kundenbewertungen, was ein starkes Verbrauchervertrauen in die Produktqualität und -konsistenz widerspiegelt.

- Im Jahr 2025 erzielte Yokohama Rekordergebnisse über neun Monate, mit steigenden Umsätzen und einem Anstieg des Geschäftsergebnisses um über 20 %, was eine starke Nachfrage in den Segmenten für Premium- und Leistungreifen im Nachrüstmarkt widerspiegelt.

- Im März 2024 führte die Goodyear Tire & Rubber Company den RL-5K ein, ihr neuestes Angebot in der Kategorie der radialen Off-The-Road (OTR)-Reifen, die speziell für große Radlader entwickelt wurden. Diese robusten Luftreifen bieten eine verbesserte Tragfähigkeit, was sie ideal für Anwendungen macht, die maximale Leistung und Haltbarkeit erfordern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Fahrzeugtyp und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Hersteller werden die Entwicklung nachhaltiger, recycelbarer und biobasierter Reifenmaterialien beschleunigen, um den verschärften Umweltvorschriften gerecht zu werden.

- Intelligente und vernetzte Luftreifen mit eingebetteten Sensoren werden für vorausschauende Wartung und verbessertes Flottenmonitoring an Bedeutung gewinnen.

- Die Nachfrage nach für Elektrofahrzeuge optimierten Reifen wird steigen, die geräuscharm, drehmomentstark und hitzebeständig sein müssen.

- Runderneuerungs- und Kreislaufwirtschaftsmodelle werden sich ausweiten, da Flottenbetreiber Kosteneffizienz und einen reduzierten CO2-Fußabdruck priorisieren.

- Fortschrittliche Laufflächenmischungen und strukturelle Verbesserungen werden die Lebensdauer und Leistung von Reifen in unterschiedlichen Geländen verlängern.

- Automatisierung und KI-gesteuerte Qualitätskontrolle werden die Produktionseffizienz und Fehlerreduktion neu definieren.

- Das Wachstum im E-Commerce wird die Häufigkeit des Reifenwechsels für Flotten im Bereich der letzten Meile erhöhen.

- Off-The-Road- und Industriesegmente werden von der Expansion der Infrastruktur, des Bergbaus und der landwirtschaftlichen Ausrüstung profitieren.

- Selbstregulierende Luftdrucksysteme werden die Sicherheit, Traktion und Kraftstoffeffizienz verbessern.

- Die regionale Lokalisierung der Produktion wird zunehmen, um Lieferkettenrisiken und Importabhängigkeit zu mindern.