Marktübersicht

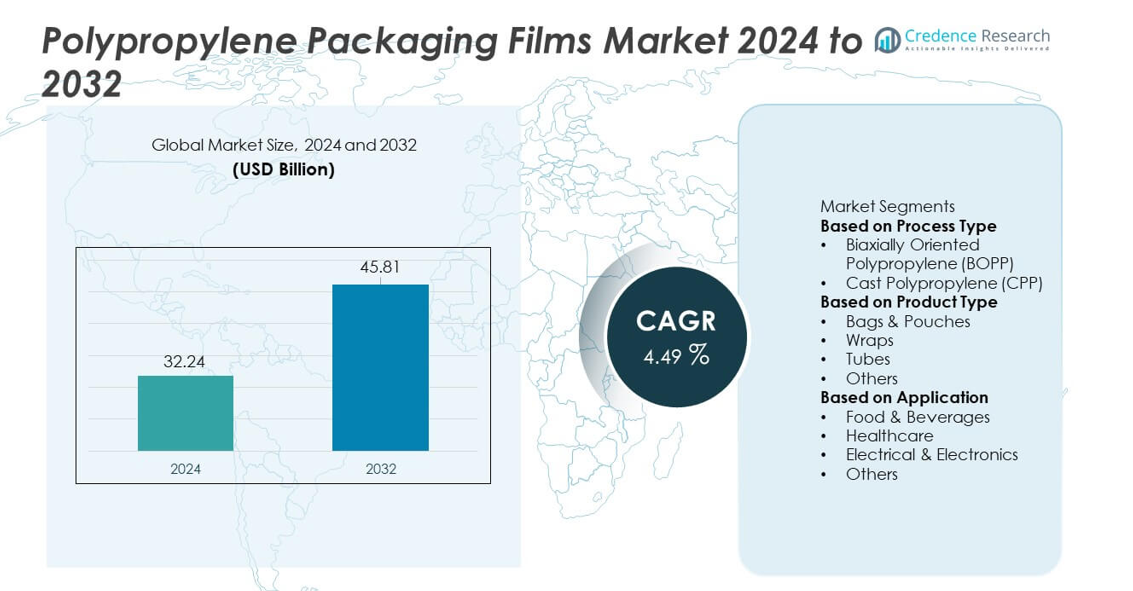

Der Markt für Polypropylen-Verpackungsfolien erreichte im Jahr 2024 32,24 Milliarden USD und wird voraussichtlich bis 2032 auf 45,81 Milliarden USD ansteigen, mit einer jährlichen Wachstumsrate (CAGR) von 4,49 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polypropylen-Verpackungsfolien 2024 |

32,24 Milliarden USD |

| Markt für Polypropylen-Verpackungsfolien, CAGR |

14,49% |

| Marktgröße für Polypropylen-Verpackungsfolien 2032 |

45,81 Milliarden USD |

Der Markt für Polypropylen-Verpackungsfolien wird von wichtigen Akteuren wie Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc. und Polibak Plastic Industry Co. geprägt. Diese Unternehmen erweitern ihre Präsenz durch fortschrittliche BOPP- und CPP-Technologien, hochbarrierefähige Folien und nachhaltige Monomateriallösungen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 38 % an, unterstützt durch starke Lebensmittelverarbeitung, Einzelhandelswachstum und großflächige Folienherstellung. Nordamerika folgt mit einem Anteil von 27 %, getrieben durch die Nachfrage nach verpackten Lebensmitteln und Gesundheitsprodukten, während Europa mit einem Anteil von 25 % durch strenge Nachhaltigkeitsvorschriften unterstützt wird.

Markteinblicke

- Der Markt für Polypropylen-Verpackungsfolien erreichte im Jahr 2024 32,24 Milliarden USD und wird bis 2032 mit einer CAGR von 4,49 % wachsen.

- Die starke Nachfrage nach Lebensmittel- und Getränkeverpackungen treibt die Expansion an, wobei BOPP den Prozesssegmenttyp mit einem Anteil von 62 % aufgrund seiner Klarheit und Barrierefestigkeit anführt.

- Der steigende Einsatz von hochbarrierefähigen und recycelbaren Folien prägt die Markttrends, da Marken auf Monomaterialverpackungen umsteigen, die mit Nachhaltigkeitszielen übereinstimmen.

- Der Wettbewerb intensiviert sich, da große Akteure in fortschrittliche Extrusionslinien, Spezialbeschichtungen und Hochleistungsfolien investieren, um ihre Produktportfolios zu stärken.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 38 %, gefolgt von Nordamerika mit 27 % und Europa mit 25 %, während Taschen und Beutel die Produkttypen mit einem Anteil von 48 % bei globalen Anwendungen dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Prozesstyp

Biaxial orientiertes Polypropylen (BOPP) dominiert das Prozesssegment mit einem Anteil von 62 %, angetrieben durch seine starken Barriereeigenschaften, hohe Klarheit und kosteneffiziente Leistung in der Großverpackung. BOPP-Folien finden breite Anwendung in den Bereichen Lebensmittel, Körperpflege und Etikettierung aufgrund ihrer Stärke und Bedruckbarkeit. Cast Polypropylen (CPP) wächst stetig, da Industrien flexible Versiegelungsfolien für Snacks, Backwaren und medizinische Verpackungen übernehmen. Die steigende Nachfrage nach leichten und recycelbaren Verpackungsmaterialien stärkt den Trend zu BOPP weiter. Seine Eignung für Hochgeschwindigkeitsproduktionslinien und Mehrschichtstrukturen unterstützt weiterhin die Dominanz in globalen Verpackungsanwendungen.

- Zum Beispiel hat Toray Industries seine BOPP-Folienkapazität erweitert, indem es eine Produktionseinheit aufgerüstet hat, um der steigenden Nachfrage, insbesondere nach Automobilkondensatoren und verschiedenen Verpackungsanwendungen, gerecht zu werden.

Nach Produkttyp

Taschen und Beutel führen das Produkttypsegment mit einem Anteil von 48% an, unterstützt durch ihre weit verbreitete Verwendung in Snacks, Fertiggerichten, Tiefkühlprodukten und Konsumgütern. Ihre Haltbarkeit, Wärmeversiegelungsstärke und Bequemlichkeit fördern die starke Akzeptanz im Einzelhandel und in E-Commerce-Kanälen. Folien gewinnen an Bedeutung aufgrund der steigenden Nachfrage nach Schutz- und Dekorverpackungen in Lebensmittel- und Industrieumgebungen. Röhren und andere Formate bedienen Nischenanwendungen, die Flexibilität und Feuchtigkeitsschutz erfordern. Die steigende Nachfrage nach leichtgewichtigen, hochbarrierefähigen Verpackungen fördert den Einsatz von Polypropylenfolien, wobei Taschen und Beutel das bevorzugte Format für kosteneffiziente Massenmarktverpackungen bleiben.

- Zum Beispiel hat UFlex eine neue Hochgeschwindigkeits-Mehrspur-Sachet-Verpackungslinie in Betrieb genommen, die mit einer hohen Rate pro Minute pro Spur arbeitet und eine komplette Verpackungslösung bietet.

Nach Anwendung

Lebensmittel und Getränke dominieren das Anwendungssegment mit einem Anteil von 55%, angetrieben durch den steigenden Konsum von verpackten Snacks, Milchprodukten, Süßwaren und Fertiggerichten. Polypropylenfolien bieten starken Feuchtigkeitsschutz, Versiegelungsintegrität und verlängerte Haltbarkeit, was sie für Lebensmittelverpackungen unverzichtbar macht. Anwendungen im Gesundheitswesen wachsen, da medizinische Geräte und Pharmazeutika sterile, langlebige und transparente Verpackungsfolien erfordern. Elektrik und Elektronik verwenden Polypropylenfolien zur Isolierung und zum Schutzverpacken. Die steigende Verbrauchernachfrage nach hygienischen, leichten und recycelbaren Verpackungen unterstützt weiterhin die starke Position von Lebensmitteln und Getränken und fördert die Expansion in anderen Industriesektoren.

Wichtige Wachstumsfaktoren

Steigender Konsum von verpackten Lebensmitteln und Getränken

Die weltweite Nachfrage nach verpackten und verzehrfertigen Lebensmitteln fördert die starke Akzeptanz von Polypropylen-Verpackungsfolien. Diese Folien bieten Feuchtigkeitsschutz, Klarheit und Haltbarkeit, was sie ideal für Snacks, Milchprodukte, Tiefkühlkost und Backwaren macht. Die wachsende Einzelhandelsdurchdringung, steigende verfügbare Einkommen und die Expansion des E-Commerce stärken den Folieneinsatz. Ihre Kompatibilität mit Hochgeschwindigkeits-Abfülllinien und flexiblen Verpackungsformaten verbessert die Betriebseffizienz der Hersteller. Da Verbraucher hygienische und lang haltbare Produkte bevorzugen, gewinnen Polypropylenfolien weiterhin an Bedeutung in Massenmarkt-Lebensmittelkategorien.

- Zum Beispiel hat Jindal Poly Films seine lebensmitteltaugliche BOPP-Linie aufgerüstet, indem es einen Metallisierer hinzugefügt hat, der entwickelt wurde, um robusten Barriere-Schutz über verschiedene Verpackungs- und Umwandlungslösungen hinweg zu bieten.

Umstellung auf leichte und recycelbare Verpackungsmaterialien

Nachhaltigkeitsinitiativen ermutigen Marken, das Verpackungsgewicht zu reduzieren und recycelbare Materialien zu verwenden, was die Nachfrage nach Polypropylenfolien steigert. Ihre geringe Dichte, hohe Festigkeit und Kompatibilität mit Recyclingströmen machen sie zu einer bevorzugten Wahl gegenüber schwereren Substraten. Industrien verwenden Polypropylenfolien, um Transportkosten zu senken und die Umweltleistung zu verbessern. Das Wachstum von Monomaterial-Verpackungslösungen stärkt die Akzeptanz in den Bereichen FMCG, Gesundheitswesen und Industrie. Da Regulierungsbehörden Praktiken der Kreislaufwirtschaft fördern, wechseln Hersteller zunehmend zu Polypropylen-basierten Formaten, die strenge Nachhaltigkeitsanforderungen erfüllen.

- Zum Beispiel entwickelte Taghleef Industries eine recycelbare Mono-PP-Filmplattform. Die Linie verwendet fortschrittliche MDO-Strecktechnologie, die verbesserte Zugfestigkeitswerte erreicht und die Prinzipien der Kreislaufwirtschaft durch verbesserte Recyclingfähigkeit am Ende des Lebenszyklus unterstützt.

Erweiterung der Anwendungen im Gesundheits- und Industriesektor

Gesundheits- und Industriesektoren erhöhen die Nutzung von Polypropylenfolien aufgrund ihrer Festigkeit, chemischen Beständigkeit und Fähigkeit, die Produktintegrität zu bewahren. Verpackungen für medizinische Geräte, pharmazeutische Beutel und sterile Umhüllungen profitieren von ihrer Klarheit, Siegelstärke und Einhaltung von Hygienestandards. Industrielle Anwender verwenden Polypropylenfolien für Schutzverpackungen, Isolierungen und Komponentenverpackungen. Wachstum in Logistik, Elektronikfertigung und globalen Lieferketten stärkt die Nachfrage. Mit dem Anstieg spezialisierter Anwendungen werden Polypropylenfolien in Sektoren, die sichere, langlebige und kosteneffiziente Verpackungsmaterialien erfordern, unverzichtbar.

Wichtige Trends & Chancen

Steigende Akzeptanz von Hochbarriere- und Funktionsfolien

Hersteller entwickeln fortschrittliche Hochbarriere-BOPP-Folien, um die Haltbarkeit zu verlängern und empfindliche Produkte vor Feuchtigkeit, Sauerstoff und Gerüchen zu schützen. Funktionsfolien mit Metallisierung, Beschichtungen oder antimikrobiellen Eigenschaften gewinnen in den Bereichen Lebensmittel, Gesundheitswesen und Elektronik an Bedeutung. Die Nachfrage nach Folien, die hochwertiges Verpacken, verbesserte Nachhaltigkeit und verlängerte Frische unterstützen, wächst. Da Marken nach besserer Produktpräsentation und längerer Lagerstabilität streben, steigen die Chancen für innovative Polypropylenfolien mit verbesserter Leistung. Dieser Wandel fördert Investitionen in Spezialfolien, die für Effizienz und Schutz in verschiedenen Endverbrauchermärkten entwickelt wurden.

- Zum Beispiel führte Cosmo Films eine Hochbarriere-BOPP-Folie mit einer Sauerstoffdurchlässigkeitsrate von unter 10 Kubikzentimetern pro Quadratmeter pro Tag ein. Die Folie verwendet eine firmeneigene Beschichtungslinie, die 1.500 Meter pro Minute liefern kann, was die Produktion für Lebensmittel- und Nutraceutical-Verpackungen verbessert.

Wachstum der flexiblen Verpackung im E-Commerce und Einzelhandel

Die Expansion des E-Commerce steigert die Nachfrage nach leichtem, langlebigem und durchstoßfestem Verpackungsmaterial, wodurch Polypropylenfolien als bevorzugtes Material positioniert werden. Ihre Festigkeit, Bedruckbarkeit und Vielseitigkeit unterstützen Markenbedürfnisse und Produktschutz während des Versands. Einzelhändler übernehmen flexible Verpackungsformate, um Lagerplatz zu reduzieren und die Regalattraktivität zu verbessern. Der steigende Einsatz von wiederverschließbaren Beuteln, Schutzverpackungen und mehrschichtigen Folien schafft neue Chancen für Hersteller von Polypropylenfolien. Da der Online-Einkauf weltweit beschleunigt wird, wächst die Nachfrage nach effizienter und optisch ansprechender flexibler Verpackung weiter.

- Zum Beispiel erweiterte die Inteplast Group ihre flexiblen Verpackungsoperationen, um Linien für E-Commerce-Sendungen als Teil ihres Fokus auf nachhaltige, monomateriale Lösungen einzuschließen.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Polypropylenfolien sind stark von petrochemischen Rohstoffen abhängig, was den Markt anfällig für Schwankungen der Rohölpreise macht. Plötzliche Kostensteigerungen stören die Produktionsbudgets und verringern die Gewinnmargen der Hersteller. Die Volatilität wirkt sich auch auf die Preisstabilität für Endverbraucher in den Bereichen Lebensmittel, Gesundheitswesen und Konsumgüter aus. Produzenten stehen vor der Herausforderung, wettbewerbsfähige Preise mit qualitativ hochwertiger Leistung in Einklang zu bringen. Diese Instabilität treibt Unternehmen dazu, recyceltes Polypropylen und alternative Beschaffungsstrategien zu erkunden, um langfristige Kostenrisiken zu mindern.

Umweltbedenken und Recyclingbeschränkungen

Obwohl Polypropylenfolien recycelbar sind, schränken uneinheitliche Recyclinginfrastrukturen und geringe Verbraucherbeteiligung die effektive Rückgewinnung ein. Mehrschichtige Strukturen, die für verbesserte Barriereeigenschaften verwendet werden, erschweren die Recyclingbemühungen. Der zunehmende regulatorische Druck auf das Management von Plastikabfällen stellt Herausforderungen für Hersteller dar, die auf herkömmliche Kunststofffolien angewiesen sind. Unternehmen müssen Mono-Material-Lösungen entwickeln, die Recycelbarkeit verbessern und Modelle der Kreislaufwirtschaft übernehmen, um konform zu bleiben. Diese Einschränkungen erfordern Innovationen in der Materialwissenschaft und Recyclingtechnologien, um die Umweltbelastung zu reduzieren und die Marktakzeptanz zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 27 % am Markt für Polypropylen-Verpackungsfolien, angetrieben durch starke Nachfrage aus den Bereichen verpackte Lebensmittel, Getränke, Pharmazeutika und Konsumgüter. Die Region profitiert von fortschrittlichen Fertigungskapazitäten und hoher Akzeptanz von BOPP- und CPP-Folien in nachhaltigen und leichten Verpackungsformaten. Das Wachstum im E-Commerce beschleunigt die Nachfrage nach langlebigen Beuteln, Wickeln und Schutzfolien weiter. Der zunehmende Fokus auf recycelbare Verpackungen unterstützt die breitere Nutzung von Mono-Material-Polypropylen-Lösungen. Starke Investitionen in die Lebensmittelverarbeitung, den Gesundheitsvertrieb und die Einzelhandelsverpackung verstärken die stabile Wachstumsdynamik der Region.

Europa

Europa macht einen Anteil von 25 % aus, unterstützt durch strenge Nachhaltigkeitsvorschriften und steigende Nachfrage nach recycelbaren und kohlenstoffarmen Verpackungsmaterialien. Lebensmittel- und Getränkemarken führen die Einführung von BOPP-Folien aufgrund ihrer hohen Klarheit, Barrierefestigkeit und reduzierten Materialnutzung an. Pharmaunternehmen verlassen sich auf Polypropylenfolien für sterile, manipulationssichere Verpackungen. Das Wachstum im Bereich Eigenmarken-Einzelhandel und Premium-Verpackungsgüter stärkt die Marktexpansion. Die starken Recyclingziele und Initiativen der Kreislaufwirtschaft der Region fördern den Übergang zu flexiblen Mono-Material-Verpackungen und erhöhen die Nachfrage nach Polypropylenfolien in großen Volkswirtschaften wie Deutschland, Frankreich und dem Vereinigten Königreich.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt mit einem Anteil von 38 %, angetrieben durch die Massenproduktion in der Lebensmittelverarbeitung, Körperpflege und Haushaltsprodukte. Schnelle Urbanisierung, wachsender Konsum von verpackten Lebensmitteln und expandierende Einzelhandelsnetze steigern die Nachfrage nach flexiblen Polypropylenverpackungen. China, Indien, Japan und Südostasien führen Produktion und Verbrauch aufgrund starker industrieller Fähigkeiten und Kostenvorteile an. Die Region profitiert auch vom schnellen Wachstum des E-Commerce, der die Nachfrage nach schützenden und leichten Verpackungsfolien erhöht. Hersteller investieren in fortschrittliche BOPP- und CPP-Produktionslinien, um den steigenden Verbrauch in verschiedenen Endverbrauchsindustrien zu decken.

Lateinamerika

Lateinamerika hält einen Anteil von 6 %, angetrieben durch den verstärkten Einsatz von Polypropylenfolien in der Lebensmittel-, Getränke- und Haushaltsproduktverpackung. Brasilien und Mexiko führen die regionale Nachfrage aufgrund ihrer expandierenden Lebensmittelverarbeitungsindustrien und des steigenden Konsums von verpackten Gütern an. Die zunehmende Akzeptanz flexibler Verpackungen bei Snacks, Milchprodukten und Tiefkühlkost unterstützt das Marktwachstum. Wirtschaftliche Verbesserungen und eine expandierende Einzelhandelspräsenz tragen zu einem höheren Einsatz von Polypropylenfolien bei. Obwohl die Produktionskapazität in einigen Ländern begrenzt bleibt, verbessern steigende Investitionen in lokale Verpackungsanlagen die regionale Verfügbarkeit und unterstützen die langfristige Nachfrage.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika macht einen Anteil von 4 % aus, unterstützt durch die steigende Nachfrage nach verpackten Lebensmitteln, Pharmazeutika und Körperpflegeprodukten. Die zunehmende Urbanisierung und die Erweiterung der Einzelhandelsvertriebsnetze treiben die Einführung von Polypropylen-Verpackungsfolien in wichtigen Märkten wie den VAE, Saudi-Arabien und Südafrika voran. Lokale Hersteller verlagern sich zunehmend hin zu hochbarriere- und leichten Verpackungslösungen, um den Verbraucherpräferenzen gerecht zu werden. Obwohl die Recyclinginfrastruktur begrenzt bleibt, stärken regionale Investitionen in moderne Verpackungstechnologien das Marktwachstum. Der Anstieg der Lebensmittelexporte und der Vertrieb von Pharmazeutika steigern die Nachfrage nach langlebigen und kosteneffizienten Polypropylenfolien weiter.

Marktsegmentierungen:

Nach Prozesstyp

- Bi-axial orientiertes Polypropylen (BOPP)

- Cast Polypropylen (CPP)

Nach Produkttyp

- Taschen & Beutel

- Folien

- Röhren

- Andere

Nach Anwendung

- Lebensmittel & Getränke

- Gesundheitswesen

- Elektro & Elektronik

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Polypropylen-Verpackungsfolien umfasst führende Akteure wie Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc. und Polibak Plastic Industry Co. Diese Unternehmen konkurrieren durch Fortschritte in BOPP- und CPP-Technologien, erweiterte Produktionskapazitäten und einen Fokus auf hochbarriere-, recycelbare und Monomaterial-Folienlösungen. Viele Akteure stärken ihre Portfolios durch die Entwicklung von Spezialfolien für Lebensmittel-, Gesundheits- und Industrieanwendungen, während sie steigende Nachhaltigkeitsanforderungen erfüllen. Strategische Investitionen in neue Extrusionslinien, energieeffiziente Prozesse und die Integration globaler Lieferketten unterstützen die Wettbewerbsfähigkeit. Die Zusammenarbeit mit FMCG-Marken und Verpackungskonvertern verbessert die Produktinnovation und Marktreichweite. Kontinuierliche F&E in Oberflächenbehandlungen, Metallisierung und Beschichtungstechnologien hilft Unternehmen, die Nachfrage nach langlebigen, leichten und kostengünstigen Polypropylen-Verpackungsfolien auf globalen Märkten zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Neueste Entwicklungen

- Im September 2025 kündigte Toray Industries, Inc. an, auf der globalen Kunststoffmesse K 2025 auszustellen — ein Zeichen für die anhaltende Aktivität im Kunststoff-/Filmgeschäft.

- Im Juli 2025 führte Innovia Films eine vollständige Palette von Monomaterial-BOPP-Verpackungsfolien ein, die den Anforderungen der Verpackungs- und Verpackungsabfallverordnung (PPWR) entsprechen. Diese Folien sollen Mischmaterialstrukturen ersetzen und die Recyclingfähigkeit verbessern.

- Im April 2024 unterzeichnete UFlex Ltd. einen langfristigen Stromabnahmevertrag (PPA) mit Amplus Phoenix Private Limited, um Solarstrom für sein Verpackungsfolienwerk in Dharwad, Karnataka, zu beziehen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Prozesstyp, Produkttyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da der Konsum von verpackten Lebensmitteln auf den globalen Märkten zunimmt.

- Die Einführung von recycelbaren Monomaterialverpackungen wird als Reaktion auf Nachhaltigkeitsziele zunehmen.

- Hochbarriere-BOPP-Folien werden für Anwendungen mit längerer Haltbarkeit an Bedeutung gewinnen.

- Das Wachstum des E-Commerce wird den verstärkten Einsatz von haltbaren und leichten flexiblen Verpackungen vorantreiben.

- Die Verpackung im Gesundheitswesen wird sich ausweiten, da sterile und manipulationssichere Folien an Bedeutung gewinnen.

- Fortschritte in der Beschichtungs- und Metallisierungstechnologie werden die Leistung von Folien verbessern.

- Marken werden auf dünnere Folien umsteigen, um den Materialverbrauch zu reduzieren und die Effizienz zu steigern.

- Automatisierung in der Folienextrusion und -verarbeitung wird die Produktion und Konsistenz verbessern.

- Regionale Hersteller werden in neue Produktionslinien investieren, um die steigende lokale Nachfrage zu decken.

- Regulatorischer Druck wird die Innovation in nachhaltigen und recycelbaren Polypropylenfolienlösungen beschleunigen.