Marktübersicht:

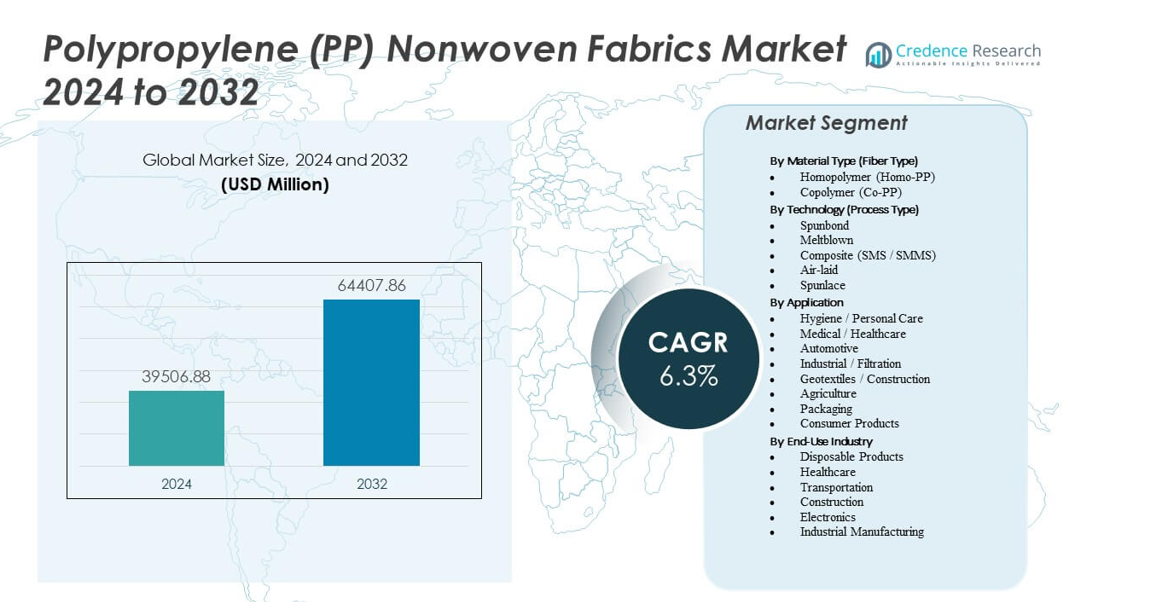

Der Markt für Polypropylen (PP) Vliesstoffe wird voraussichtlich von 39.506,88 Millionen USD im Jahr 2024 auf geschätzte 64.407,86 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polypropylen (PP) Vliesstoffe 2024 |

39.506,88 Millionen USD |

| Polypropylen (PP) Vliesstoffe Markt, CAGR |

6,3% |

| Marktgröße für Polypropylen (PP) Vliesstoffe 2032 |

64.407,86 Millionen USD |

Die steigende Nachfrage nach Einweg-Hygiene- und Medizinprodukten treibt ein starkes Marktwachstum an. Hersteller erhöhen die Kapazität, um den wachsenden Bedarf an Masken, Windeln und chirurgischen Textilien zu decken. Automobilunternehmen integrieren PP-Vliesstoffe für leichte Innenräume und akustische Isolierung. Es bietet eine starke Beständigkeit gegen Chemikalien und Flüssigkeiten, was es für Schutzkleidung und Filtration geeignet macht. Schnelle Urbanisierung und höhere Gesundheitsausgaben stärken die Marktdurchdringung in aufstrebenden Volkswirtschaften. Kontinuierliche technologische Verbesserungen unterstützen eine verbesserte Weichheit, Absorption und Haltbarkeit in wichtigen Anwendungen.

Der asiatisch-pazifische Raum dominiert die Produktion und den Verbrauch aufgrund großer Produktionsstandorte in China und Indien. Nordamerika und Europa verzeichnen ein stetiges Wachstum, unterstützt durch den Gesundheits- und Automobilsektor, der Qualität und Nachhaltigkeit betont. Lateinamerika zeigt Potenzial durch die steigende Nachfrage der Mittelschicht nach Hygiene- und Haushaltswaren. Der Nahe Osten und Afrika zeigen eine zunehmende Akzeptanz in medizinischen und baulichen Anwendungen. Dies spiegelt steigende Investitionen globaler Akteure wider, die die regionale Kapazität erweitern möchten. Wettbewerbsfähige Kostenvorteile und hohe Produktionseffizienz machen den asiatisch-pazifischen Raum zum Wachstumszentrum der globalen Industrie.

Markteinblicke:

- Der Markt für Polypropylen (PP) Vliesstoffe wird im Jahr 2024 auf 39.506,88 Millionen USD geschätzt und soll bis 2032 auf 64.407,86 Millionen USD anwachsen, mit einer CAGR von 6,3 %.

- Starke Nachfrage nach Hygiene- und Medizinprodukten wie Windeln, Tüchern und chirurgischen Masken treibt die kontinuierliche Marktexpansion an.

- Steigende Umweltbedenken und strenge Vorschriften zur Plastikabfallvermeidung hemmen das Marktwachstum und drängen die Produzenten zu recycelbaren PP-Qualitäten.

- Der asiatisch-pazifische Raum führt die weltweite Produktion mit robuster Fertigungskapazität in China und Indien an, unterstützt durch niedrigere Kosten und Exportstärke.

- Nordamerika und Europa halten eine stabile Nachfrage aufrecht, mit Fokus auf nachhaltige Produktion und leistungsstarke Anwendungen in den Gesundheits- und Automobilsektoren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Wachsende Nachfrage nach Hygiene- und Medizinanwendungen

Der Markt für Polypropylen (PP) Vliesstoffe expandiert stark aufgrund der zunehmenden Nutzung von Hygieneprodukten. Steigende Geburtenraten und höhere verfügbare Einkommen steigern den Verbrauch von Windeln und Damenbinden. Der Gesundheitssektor ist auf PP-Vliesstoffe für medizinische Kittel, Masken und Tücher angewiesen. Es bietet hervorragende Filtration, Weichheit und Kosteneffizienz für Einwegprodukte. Hersteller konzentrieren sich darauf, besseren Komfort und Flüssigkeitsresistenz im klinischen Einsatz zu gewährleisten. Das schnelle Bewusstsein für Hygiene unterstützt die Produktexpansion in Entwicklungsländern. Die Verbraucherpräferenz für Einwegschutzartikel verbessert die Marktdurchdringung. Innovationen in Spinnvlies- und Meltblown-Verfahren unterstützen eine konsistente Leistung in Hygieneartikeln.

Steigende Akzeptanz in der Automobil- und Bausektoren

Automobilhersteller verwenden PP-Vliesstoffe für leichte Innenräume, Teppiche und Isolierplatten. Es ermöglicht Gewichtsreduktion und Kraftstoffeffizienz in Fahrzeugen. Bausektoren setzen Vliesstoffe für Bedachungen, Geotextilien und Isolierschichten ein. PP-basierte Lösungen bieten hohe Zugfestigkeit und chemische Beständigkeit unter anspruchsvollen Bedingungen. Das wachsende Infrastrukturentwicklung in Asien-Pazifik und dem Nahen Osten treibt den Verbrauch an. Nachhaltige, recycelbare PP-Varianten gewinnen Aufmerksamkeit für grüne Bauziele. Die Nachfrage wird von OEMs gestärkt, die langlebige und einfach zu verarbeitende Materialien suchen. Die expandierende Industrialisierung fördert die breitere Anwendung in Isolier- und Schallschutzmaterialien.

- Zum Beispiel entwickelte Asahi Kasei PP-Vliesstoff-basierte Elektretfilter, die eine Filtrationseffizienz von 99,97% bei 0,3-Mikron-Partikeln für Anwendungen in der Fahrzeugkabinenluft erreichen. Es ermöglicht Gewichtsreduktion und Kraftstoffeffizienz in Fahrzeugen.

Fortschritte in Produktionstechnologie und Stoffleistung

Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Meltblown- und Spinnvlieslinien für gleichmäßige Qualität. Automatisierung und KI-Integration verbessern die Präzision bei der Faserverteilung. Es reduziert Produktionsabfälle und verbessert die Konsistenz über Produktchargen hinweg. Neue Polymermischungen bieten höhere Weichheit und Atmungsaktivität in Endanwendungen. Unternehmen verbessern Filterstoffe für Gesundheits- und Industriesegmente. Technologische Upgrades unterstützen die Massenanpassung für Verbraucher- und Industriebedürfnisse. Erhöhte F&E-Investitionen globaler Akteure verbessern die Produktvielfalt. Die Integration nachhaltiger Additive steigert weiter den Produktwert und die Marktreichweite.

Steigendes Umweltbewusstsein und Fokus auf Nachhaltigkeit

Das wachsende Verbraucherinteresse an Umweltsicherheit treibt das Interesse an recycelbaren Vliesstoffen an. Unternehmen wechseln zu umweltfreundlichen Polypropylen-Qualitäten für einen minimalen CO2-Fußabdruck. Es verbessert die Nachhaltigkeitsreferenzen in Hygiene- und Medizinprodukten. Regierungen fördern die Abfallreduzierung, indem sie recycelbare Verpackungs- und Textilinitiativen unterstützen. Produzenten betonen geschlossene Recyclingkreisläufe, um Polymermaterialien wiederzuverwenden. Der Markt richtet sich nach den Zielen der Kreislaufwirtschaft, indem er Deponieabfälle reduziert. Die Einführung von biobasierten Polypropylenharzen erweitert grüne Produktportfolios. Diese Bemühungen stärken den Markenruf und die Kundenbindung auf globalen Märkten.

- Zum Beispiel hat Freudenberg Performance Materials die Nachhaltigkeit durch geschlossene Recyclingkreisläufe vorangetrieben und über 90 % der Produktionsabfälle für die Wiederverwendung in Vliesstoffprodukten zurückgewonnen. Unternehmen wechseln zu umweltfreundlichen Polypropylen-Qualitäten, um den CO2-Fußabdruck zu minimieren.

Markttrends

Erweiterung intelligenter Vliesstoffe für technische Anwendungen

Der Markt für Polypropylen (PP) Vliesstoffe beobachtet eine zunehmende Entwicklung intelligenter Stoffe für Filtration und Sensoren. Die Integration von Nanofasern verbessert die Reaktionsfähigkeit und Haltbarkeit des Materials. Intelligente PP-Stoffe finden wachsenden Einsatz in Filtration, Energiespeicherung und biomedizinischen Pflastern. Es unterstützt kontinuierliche Innovationen für funktionale Leistung in High-End-Anwendungen. Fortschrittliche Beschichtungen verbessern die Leitfähigkeit und antibakterielle Eigenschaften. Hersteller integrieren elektronische Elemente in die Stoffstrukturen, um Mehrwert zu schaffen. Intelligente Produktionslinien verbessern die Präzision für den Nischenindustriebereich. Dieser Wandel unterstreicht den Trend zu multifunktionalen und adaptiven Textillösungen.

- Zum Beispiel erreicht das Nano GT-Filtermedium von Ahlstrom-Munksjö, das mit elektrogesponnenen Nanofasern beschichtet ist, eine ePM1 80% Effizienz (ISO16890) für Feinstaubschutz in Gasturbinen bei gleichzeitig geringem Druckverlust.

Verlagerung zu biobasierten und recycelten Polypropylen-Qualitäten

Nachhaltigkeit dominiert den Markt, wobei biobasiertes Polypropylen an Bedeutung gewinnt. Unternehmen erforschen recycelte Polymerquellen, um den CO2-Ausstoß zu reduzieren. Dies steht im Einklang mit den Unternehmenszielen zur Nachhaltigkeit und den Richtlinien der Kreislaufwirtschaft. Umweltfreundliche Vliesstoffe ziehen starke Nachfrage aus der Hygiene- und Verpackungsindustrie an. Globale Hersteller führen Polypropylen-Qualitäten ein, die mit mechanischem Recycling kompatibel sind. Markeninhaber fördern Materialien mit geringer Umweltbelastung, um das Bewusstsein der Verbraucher zu erfüllen. Diese Bemühungen verändern die Beschaffungsstrategien entlang der gesamten Wertschöpfungskette. Investitionen in grüne Polymerchemie unterstützen das langfristige Wachstum nachhaltiger Produkte.

Digitalisierung und Automatisierung in Fertigungsprozessen

Die digitale Transformation verbessert die Effizienz in der Produktion von PP-Vliesstoffen. Intelligente Überwachungssysteme sorgen für bessere Faserbeständigkeit und weniger Defekte. Sie erhöhen den Ertrag und reduzieren die Betriebsunterbrechungen in Hochgeschwindigkeitslinien. Automatisierte Inspektionswerkzeuge unterstützen die Qualitätssicherung in verschiedenen Produktbereichen. Die Integration von Robotik verbessert die Skalierbarkeit für Hygiene- und Filtrationsproduktkategorien. Echtzeitanalysen ermöglichen vorausschauende Wartung zur Abfallbegrenzung. Automatisierung treibt die Wettbewerbsfähigkeit unter globalen Produzenten an, die einen höheren Durchsatz anstreben. Dieser Trend verbessert die Zuverlässigkeit der Versorgung und die Wirtschaftlichkeit der Produktion in der gesamten Branche.

- Zum Beispiel erreichten die Vliesstoffanlagen von Berry Global an mehreren Standorten den Status “Null Abfall auf Deponien”, unterstützt durch automatisierte Prozesse zur Minimierung von Betriebsabfällen.

Anpassung und Innovation zur Diversifizierung der Endanwendung

Endverbraucher verlangen maßgeschneiderte PP-Vliesstoffe für Komfort, Textur und Funktionalität. Dies treibt die Anpassung in Faserstärke, Bindetechnik und Oberflächenveredelungen an. Konsumgüter- und Automobilmarken spezifizieren fortschrittliche Produkteigenschaften. Vliesstoffhersteller erweitern F&E, um differenzierte Materialien für Hochleistungssektoren zu entwerfen. Der Trend zu hochwertigen Hygiene- und Schutztextilien prägt die Innovationspipelines. Neue Oberflächenbehandlungen verbessern das Stoffgefühl und die Feuchtigkeitskontrolle. Ein breiteres Anwendungspotenzial in Filtration, Verpackung und Bekleidung verbessert die Wachstumsaussichten. Diese Bewegung sichert die anhaltende Relevanz in aufstrebenden und reifen Märkten.

Analyse der Markt-Herausforderungen

Schwankende Rohstoffpreise und Druck auf die Lieferkette

Der Markt für Polypropylen (PP) Vliesstoffe steht vor Herausforderungen durch volatile Polypropylenharz-Kosten. Die Instabilität der Rohölpreise beeinflusst direkt die Rohstoffkosten. Dies begrenzt die Gewinnmargen für Hersteller, die auf die Lieferung von Massenpolymeren angewiesen sind. Störungen in der Lieferkette erhöhen die Lieferzeiten und Logistikkosten. Regionale Ungleichgewichte in der Harzverfügbarkeit erschweren die Beschaffung. Kleinere Produzenten haben Schwierigkeiten, mit integrierten globalen Akteuren zu konkurrieren. Die Aufrechterhaltung der Preiswettbewerbsfähigkeit wird bei schwankenden Inputkosten schwierig. Kontinuierliche Überwachung und strategische Beschaffung sind entscheidend, um finanzielle Risiken zu managen.

Umweltvorschriften und Einschränkungen bei der Abfallentsorgung

Steigende Aufmerksamkeit für die Entsorgung von Plastikabfällen beeinflusst die Marktwahrnehmung. Regulatorische Rahmenbedingungen in Europa und Nordamerika verlangen Recyclingkonformität. Dies zwingt die Produzenten, sauberere Technologien und biologisch abbaubare Lösungen zu übernehmen. Begrenzte Recyclinginfrastruktur in Entwicklungsländern schränkt die zirkuläre Nutzung ein. Die Entsorgung von Vliesstoffabfällen bleibt ein zentrales Anliegen bei Einweg-Hygieneprodukten. Unternehmen investieren in Ökodesign, um die Anforderungen an grüne Zertifizierungen zu erfüllen. Die Einhaltung der Vorschriften erhöht die Produktionskomplexität für große Anlagen. Die Bewältigung dieser Hindernisse erfordert eine stärkere politische Abstimmung und technologische Innovation.

Marktchancen

Neue Anwendungen im Gesundheitswesen, in der Filtration und in der Landwirtschaft

Der Markt für Polypropylen (PP) Vliesstoffe profitiert von der zunehmenden Nutzung in verschiedenen Branchen. Medizinische und gesundheitliche Anwendungen erfordern hohen Barriere-Schutz und Atmungsaktivität. Dies unterstützt Innovationen bei chirurgischen Abdeckungen, Masken und Wundpflegeprodukten. Filtrationssysteme verwenden PP-Stoffe zur Luft- und Flüssigkeitsreinigung. Landwirtschaftliche Sektoren nutzen sie für Pflanzenschutz, Feuchtigkeitskontrolle und Unkrautbarrieren. Wachstum in diesen Bereichen erhöht den Bedarf an langlebigen, leistungsstarken Materialien. Technologische Fortschritte ermöglichen gezielte Eigenschaften, um den Anforderungen der Anwendungen gerecht zu werden. Kontinuierliche Forschung und Entwicklung schaffen Möglichkeiten für hochwertige Vliesstofflösungen.

Wachsende Investitionen in regionale Fertigung und Nachhaltigkeitsinitiativen

Asien-Pazifik, Lateinamerika und der Nahe Osten ziehen steigende Investitionen in Vliesstoffanlagen an. Dies hilft, die Importabhängigkeit zu reduzieren und eine kosteneffiziente lokale Produktion zu gewährleisten. Globale Unternehmen arbeiten mit regionalen Partnern für Technologietransfer und Schulung der Arbeitskräfte zusammen. Nachhaltigkeitsprogramme fördern den Einsatz erneuerbarer Energien in der Stoffproduktion. Grüne Produktzertifizierungen stärken die Glaubwürdigkeit auf Exportmärkten. Digitale Überwachung unterstützt einen effizienten Energieeinsatz und die Reduzierung von Abfall. Der Ausbau der lokalen Kapazitäten stärkt die globale Wettbewerbsfähigkeit der Hauptakteure. Diese Dynamik fördert inklusives Wachstum in aufstrebenden Volkswirtschaften und nachhaltige Fertigungspraktiken.

Analyse der Marktsegmentierung:

Nach Materialtyp (Fasertyp)

Der Markt für Polypropylen (PP) Vliesstoffe zeigt eine starke Präferenz für Homopolymer aufgrund seiner überlegenen Zugfestigkeit und Prozessstabilität. Homopolymer unterstützt die Hochgeschwindigkeitsproduktion und eine gleichbleibende Faserqualität in Hygiene- und Verpackungsanwendungen. Copolymer-Qualitäten gewinnen an Bedeutung, wo verbesserte Weichheit, Flexibilität und thermische Beständigkeit erforderlich sind. Es erhöht den Komfort in medizinischen und persönlichen Pflegeprodukten. Hersteller verwenden Copolymere für überlegene Bindung und bessere Drapierung in Endprodukten. Das Gleichgewicht zwischen Kosten und Leistung hält beide Varianten in verschiedenen Sektoren relevant.

- Zum Beispiel weist das BASF Procom® D 1118 Homopolymer-PP eine Zugfestigkeit bei Streckgrenze von 16,0 MPa und eine Bruchdehnung von ≥50% auf, was die Hochgeschwindigkeitsproduktion in Hygiene- und Verpackungsanwendungen unterstützt.

Nach Technologie (Prozesstyp)

Die Spinnvlies-Technologie dominiert aufgrund ihrer Skalierbarkeit und niedrigen Produktionskosten. Sie unterstützt die Massenproduktion von Windeln, Filtern und Automobilverkleidungen. Meltblown gewinnt Anteile für Anwendungen in der Filtration und medizinischen Barrieren, die feine Fasern benötigen. Kompositarten wie SMS und SMMS erhöhen die Haltbarkeit durch geschichtete Strukturen. Air-laid- und Spunlace-Methoden zielen auf spezialisierte Hygiene- und Industrieanwendungen ab, bei denen Weichheit und Absorption wichtig sind. Sie bieten Flexibilität in Textur, Gewicht und Funktion. Kontinuierliche Prozessinnovationen erweitern die Leistungsgrenzen für jedes Technologiesegment.

- Zum Beispiel zeigen spinngebundene Vliesstoffsubstrate einen durchschnittlichen Zugmodul von 83.100 N/m Breite (58,8 g/tex), was die Massenproduktion von Windeln, Filtern und Automobilverkleidungen ermöglicht.

Nach Anwendung

Hygiene und Körperpflege bleiben wichtige Umsatzträger, unterstützt durch den hohen Verbrauch von Einwegprodukten. Medizinische Anwendungen steigen mit der Nachfrage nach Vliesstoffkitteln, Masken und Abdeckungen. Automobilhersteller verwenden PP-Vliese für leichte Innenräume und Isolierungen. Industrielle und Filtrationsanwendungen expandieren aufgrund des starken Bedarfs an Luft- und Flüssigkeitsbehandlung. Bauwesen und Geotextilien verwenden Vliese für Stabilität und Erosionskontrolle. Die Landwirtschaft profitiert von Bodendeckungen und Pflanzenschutzschichten. Verpackung und Konsumgüter erweitern die PP-Vliesstoffanwendung durch vielseitige Materialnutzung.

Nach Endverbraucherindustrie

Einwegprodukte dominieren den Volumenanteil aufgrund der weit verbreiteten Akzeptanz von Hygieneprodukten. Das Gesundheitswesen folgt dicht mit starker Integration von medizinischen Textilien. Der Transportsektor nutzt PP-Vliese zur Gewichtsreduktion und Designflexibilität. Im Bauwesen wird es für Schallisolierung und wasserdichte Schichten eingesetzt. Die Elektronik integriert Vliesstoffeinlagen für präzise Reinigung und Schutzverpackungen. Die industrielle Fertigung ist auf PP-Vliese für langlebige Filter- und Oberflächenschutzmaterialien angewiesen. Jedes Industriesegment verstärkt den stetigen Verbrauch entlang globaler Produktionsketten.

Segmentierung:

Nach Materialart (Fasertyp)

- Homopolymer (Homo-PP)

- Copolymer (Co-PP)

Nach Technologie (Prozesstyp)

- Spinnvlies

- Meltblown

- Komposit (SMS / SMMS)

- Air-laid

- Spunlace

Nach Anwendung

- Hygiene / Körperpflege

- Medizin / Gesundheitswesen

- Automobil

- Industrie / Filtration

- Geotextilien / Bauwesen

- Landwirtschaft

- Verpackung

- Konsumgüter

Nach Endverbraucherindustrie

- Einwegprodukte

- Gesundheitswesen

- Transport

- Bauwesen

- Elektronik

- Industrielle Fertigung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik dominiert den Markt für Polypropylen (PP) Vliesstoffe mit einem Marktanteil von rund 48%, angetrieben durch hohen Verbrauch in Hygiene- und Medizinanwendungen. China, Indien und Japan führen die regionale Produktion mit starken Fertigungsbasen und wachsender Verbrauchernachfrage nach Einwegprodukten an. Der Ausbau der Gesundheitsinfrastruktur und die Urbanisierung steigern die Produktionsmengen in der gesamten Region. Es profitiert von kostengünstiger Arbeitskraft, integrierten Polymer-Lieferketten und starkem Exportpotenzial. Südostasiatische Nationen erweitern weiterhin ihre Kapazitäten, um interne und Exportanforderungen zu erfüllen. Lokale Produzenten konzentrieren sich auf Prozessverbesserungen und Nachhaltigkeitsinitiativen, um wettbewerbsfähig zu bleiben.

Europa hält einen Marktanteil von rund 23%, angetrieben durch fortschrittliche Gesundheitssysteme und strenge Umweltstandards. Deutschland, Frankreich und das Vereinigte Königreich führen die Produktion mit Fokus auf Qualität und umweltfreundliche PP-Vliesstoffe an. Der Markt betont recycelbare Materialien für Hygiene- und Automobilsektoren. Er gewinnt durch industrielle Innovationen und hohes Verbraucherbewusstsein an Dynamik. Investitionen in Meltblown- und Verbundlinien stärken die Widerstandsfähigkeit der heimischen Versorgung. Regionale Politiken, die Praktiken der Kreislaufwirtschaft fördern, unterstützen die Expansion der Branche. Europäische Produzenten priorisieren Materialinnovationen, um Nachhaltigkeitsziele zu erreichen und gleichzeitig wettbewerbsfähige Preise zu halten.

Nordamerika macht etwa 18% des Marktanteils aus, unterstützt durch starke Nachfrage in den Gesundheits- und Filtrationsindustrien. Die USA dominieren die regionale Produktion durch Automatisierung und Produktspezialisierung. Es stützt sich auf inländische Polymerquellen und hochwertige Fertigungsstandards. Lateinamerika hält einen Marktanteil von rund 6%, angeführt von Brasilien und Mexiko, die sich auf Hygiene- und Verpackungssektoren konzentrieren. Der Nahe Osten & Afrika tragen zusammen etwa 5% bei, wobei das Wachstum auf die Ausweitung industrieller und medizinischer Anwendungen ausgerichtet ist. Globale Produzenten investieren strategisch in diesen Regionen, um ungenutztes Potenzial zu erschließen und Liefernetzwerke zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Markt für Polypropylen (PP) Vliesstoffe zeichnet sich durch eine Mischung aus globalen Marktführern und regionalen Akteuren aus, die in den Bereichen Kosten, Innovation und Produktvielfalt konkurrieren. Große Unternehmen wie Kimberly-Clark, Berry Global, Toray Industries und Freudenberg dominieren die hochvolumige Versorgung für Hygiene- und Gesundheitsanwendungen. Es betont technologische Führerschaft, Materialinnovation und nachhaltige Produktionsfähigkeiten. Unternehmen investieren in fortschrittliche Spinnvlies- und Meltblown-Linien, um Effizienz und Stoffqualität zu verbessern. Fusionen und Kapazitätserweiterungen stärken die Vertriebsstärke in wichtigen Regionen. Regionale Akteure wie Fibertex Nonwovens und Suominen zielen mit maßgeschneiderten Lösungen auf Nischenanwendungen in der Industrie und Filtration ab. Der Markt bleibt wettbewerbsfähig mit kontinuierlichen Investitionen in Forschung und Entwicklung sowie einem Fokus auf recycelbare, leistungsstarke Vliesstoffe.

Jüngste Entwicklungen:

- Im April 2024 brachte HG Nonwoven Machinery Co. Ltd., ein chinesisches Unternehmen, das auf Vliesstoffmaschinen spezialisiert ist, seine neueste Meltblown-Produktionslinie auf den Markt, die in der Lage ist, bikomponentige Polypropylen (PP), Polyethylen (PE) und PET-Vliesstoffe herzustellen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Materialtyp, Technologie, Anwendung und Endverbraucherindustrie. Er enthält Details zu führenden Marktakteuren und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für Polypropylen (PP) Vliesstoffe wird durch die stärkere Nachfrage nach Hygiene- und Medizinprodukten weiter wachsen.

- Nachhaltige Vliesstoffinnovationen werden durch Recyclinginitiativen und die Einführung umweltfreundlicher Materialien beschleunigt.

- Fortschritte in der Spinnvlies- und Meltblown-Technologie werden die Effizienz und Faserbeständigkeit verbessern.

- Wachstum in den Anwendungen der Automobil- und Bauindustrie wird die breitere industrielle Nutzung von Vliesstoffen unterstützen.

- Der Ausbau der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften wird den Verbrauch von Einwegvliesstoffen steigern.

- Anpassungen in Textur, Gewicht und Bindemethoden werden neue Produktmöglichkeiten schaffen.

- Der steigende E-Commerce wird die Verpackungsanwendungen mit leichten PP-Vliesstoffen erhöhen.

- Hersteller werden Automatisierung und KI-gesteuerte Produktionssysteme priorisieren, um die Produktivität zu verbessern.

- Strategische Partnerschaften und Kapazitätserweiterungen werden regionale Fertigungsnetzwerke stärken.

- Die Verschiebung der Verbraucherpräferenzen hin zu Hygiene und Sicherheit wird ein stabiles langfristiges Wachstumsmomentum aufrechterhalten.