Marktübersicht

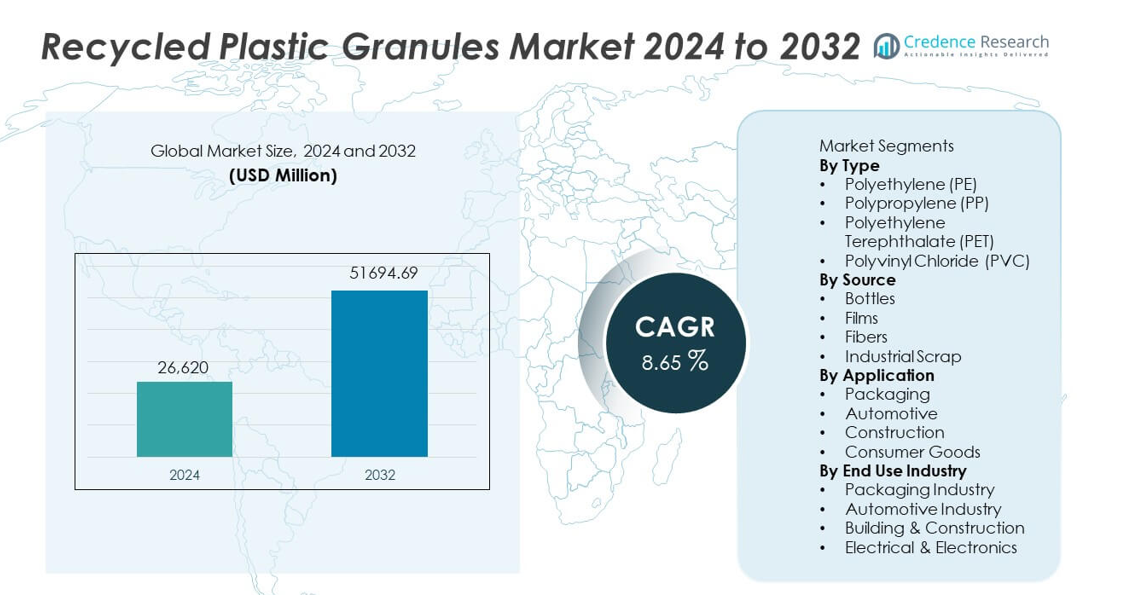

Der Markt für recycelte Kunststoffgranulate wurde im Jahr 2024 auf 26.620 Millionen USD geschätzt und soll bis 2032 51.694,69 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 8,65 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für recycelte Kunststoffgranulate 2024 |

26.620 Millionen USD |

| Markt für recycelte Kunststoffgranulate, CAGR |

8,65 % |

| Marktgröße für recycelte Kunststoffgranulate 2032 |

51.694,69 Millionen USD |

Zu den führenden Unternehmen auf dem Markt für recycelte Kunststoffgranulate gehören Veolia Environnement, SUEZ, Indorama Ventures Public Company Limited, Plastipak Holdings, KW Plastics, Biffa plc, Clean Harbors, Envision Plastics, MBA Polymers und Republic Services. Diese Unternehmen führen durch fortschrittliche Recyclingtechnologien, groß angelegte Sammelnetzwerke und starke Partnerschaften mit Herstellern von Verpackungen, Automobilen und Konsumgütern. Ihr Fokus auf hochwertige PET-, PE- und PP-Granulate unterstützt globale Nachhaltigkeitsverpflichtungen und Ziele der Kreislaufwirtschaft. Asien-Pazifik bleibt mit einem Marktanteil von 36 % die führende Region, angetrieben durch die Erweiterung der Recyclingkapazitäten und die starke Nachfrage der Fertigungsindustrie. Europa folgt mit 32 %, unterstützt durch strenge Umweltvorschriften, während Nordamerika mit 28 % angetrieben wird durch die steigende Akzeptanz von recycelten Inhalten in verschiedenen Branchen.

Markteinblicke

- Der Markt für recycelte Kunststoffgranulate erreichte im Jahr 2024 26.620 Millionen USD und wird bis 2032 mit einer CAGR von 8,65 % wachsen, angetrieben durch die steigende Nachfrage nach nachhaltigen Materialien.

- Polyethylen (PE) führt das Segment nach Typ mit einem Anteil von 39 % an, unterstützt durch die starke Akzeptanz in Verpackungsfolien, Tüten und Behältern in wichtigen Industrien.

- Der wachsende Fokus auf Praktiken der Kreislaufwirtschaft, lebensmitteltaugliches recyceltes PET und fortschrittliche Recyclingtechnologien prägen wichtige Markttrends, da Marken ihre Verpflichtungen zu recycelten Inhalten erhöhen.

- Qualitätsvariabilität im Abfallmaterial und begrenzte Sammelinfrastruktur hemmen das Wachstum, insbesondere in Regionen mit niedrigen Recyclingraten und fragmentierten Abfallmanagementsystemen.

- Asien-Pazifik hält einen Anteil von 36 %, gefolgt von Europa mit 32 % und Nordamerika mit 28 %, unterstützt durch starke regulatorische Unterstützung, steigende Nachhaltigkeitsziele und erweiterte Recyclingkapazitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Polyethylen (PE) dominiert das Segment mit einem Marktanteil von 39 %, angetrieben durch seine breite Verwendung in Verpackungsfolien, Tüten und Behältern. PE-Granulate bieten starke Flexibilität, Haltbarkeit und Recycelbarkeit, was sie zur bevorzugten Wahl für Anwendungen mit hohem Volumen macht. Polypropylen (PP) folgt aufgrund der steigenden Nachfrage nach Automobilkomponenten und Haushaltswaren. PET zeigt starkes Wachstum, unterstützt durch hohe Recyclingraten von Getränkeflaschen und Textilabfällen. PVC hält einen kleineren Anteil, da es hauptsächlich im Bauwesen und in Rohrleitungen verwendet wird. Wachsende Vorschriften für nachhaltige Materialien erhöhen weiterhin die Nachfrage nach recyceltem PE und PET in globalen Industrien.

- Zum Beispiel hat Indorama Ventures seine PET-Recyclingkapazität durch Upgrades in seinen Einrichtungen in den USA und Europa erweitert. Das Unternehmen betreibt eine Anlage in Thailand, die gebrauchte PET-Flaschen mit fortschrittlicher Flake-to-Resin-Technologie verarbeitet.

Nach Quelle

Flaschen führen das Quellsegment mit einem Anteil von 44 % an, unterstützt durch groß angelegte Sammelsysteme und die hohe Recycelbarkeit von PET-Getränkeflaschen. Eine starke Abfallmanagement-Infrastruktur und Pfandrückgabesysteme erhöhen die Rückgewinnungsraten von Flaschen und machen sie zum zuverlässigsten Ausgangsmaterial für hochwertige recycelte Granulate. Folien folgen als wachsende Quelle aufgrund des steigenden Recyclings von Agrarfolien, Verpackungsfolien und Einzelhandelstüten. Fasern gewinnen an Bedeutung durch verstärkte Textilrecyclinginitiativen. Industrieller Abfall trägt stetig bei aufgrund der konstanten Verfügbarkeit. Erweiterte Programme zur Kreislaufwirtschaft und Unternehmensziele zur Nachhaltigkeit treiben das kontinuierliche Wachstum von flaschenbasierten Granulaten an.

- Zum Beispiel betreibt Veolia weltweit mehrere Kunststoffrecyclinganlagen und verarbeitet jährlich erhebliche Mengen an Kunststoffabfällen. Veolia investiert in eine innovative Anlage im Vereinigten Königreich, die gemischte Kunststoffe aus Haushalten und Unternehmen verarbeiten wird und erheblich zur Kapazität der heimischen Recyclingindustrie beiträgt, indem etablierte Technologien genutzt werden.

Nach Anwendung

Verpackungen dominieren das Anwendungssegment mit einem Marktanteil von 48 %, angetrieben durch die starke Nachfrage der Lebensmittel-, Getränke- und Konsumgüterindustrie, die recycelte Granulate für Flaschen, Folien, Schalen und flexible Verpackungen verwenden. Vorschriften, die recycelte Inhalte in Verpackungsmaterialien vorschreiben, beschleunigen die Einführung weiter. Der Automobilsektor wächst, da Hersteller recyceltes PP und PE für Innenkomponenten verwenden, um Kosten zu senken und die Nachhaltigkeit zu verbessern. Bauanwendungen expandieren mit dem steigenden Einsatz von recyceltem PVC und PE in Rohren, Platten und Isoliermaterialien. Konsumgüterhersteller wechseln zunehmend zu recycelten Kunststoffen für langlebige, kosteneffiziente Haushaltsprodukte.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach nachhaltigen und zirkulären Materialien

Die Nachfrage nach recycelten Kunststoffgranulaten wächst, da sich die Industrien auf umweltverantwortliche Materialien umstellen. Regierungen setzen strenge Recyclingziele durch und fördern Praktiken der Kreislaufwirtschaft, wodurch Hersteller gezwungen werden, den Anteil an recycelten Inhalten in Verpackungen, Autoteilen und Konsumgütern zu erhöhen. Marken übernehmen recycelte Kunststoffe, um ESG-Verpflichtungen zu erfüllen und ihren CO2-Fußabdruck zu reduzieren. Das steigende öffentliche Bewusstsein für Plastikverschmutzung unterstützt ebenfalls eine höhere Akzeptanz. Diese Faktoren stärken die langfristige Marktexpansion in den wichtigsten Endverbrauchssektoren.

- Zum Beispiel hat SUEZ sein Valorsys-Sortiersystem in Frankreich aufgerüstet, um 70.000 Tonnen Plastikmüll pro Jahr mit Hochgeschwindigkeits-Optiksensoren zu verarbeiten. Die Anlage produziert hochreine PE- und PP-Granulate, die den industriellen Spezifikationen entsprechen.

Erweiterung der Anwendungen für Verpackungen und Konsumgüter

Die Verpackungsindustrie treibt ein starkes Wachstum voran, da Unternehmen Neuplastik durch recyceltes PE, PP und PET ersetzen, um regulatorische und Nachhaltigkeitsanforderungen zu erfüllen. Lebensmittel- und Getränkemarken erhöhen den Einsatz von recyceltem PET in Flaschen und Schalen, während Hersteller von flexiblen Verpackungen recycelte PE-Folien verwenden. Produzenten von Konsumgütern integrieren recycelte Polymere in Haushaltsprodukte, Spielzeug und Accessoires, um Materialkosten zu senken und das Markenimage zu verbessern. Diese zunehmende Anwendungsvielfalt steigert die Marktnachfrage.

- Zum Beispiel verarbeitet die Clean Tech UK-Anlage von Plastipak jährlich ein erhebliches Volumen an PET-Flaschen und wandelt sie in lebensmitteltaugliches rPET um. Das Unternehmen ist ein bedeutender globaler Anbieter von Kunststoffbehältern und Preforms und nutzt in seinen Betrieben seine patentierte mehrstufige Dekontaminationstechnologie.

Fortschritte in Recyclingtechnologie und Verarbeitungseffizienz

Innovationen in Sortier-, Wasch- und Pelletierungstechnologien verbessern die Qualität, Reinheit und Konsistenz von recycelten Kunststoffgranulaten. Fortschrittliche Systeme unterstützen höhere Rückgewinnungsraten aus gemischten Abfallströmen und ermöglichen die Produktion von lebensmitteltauglichen recycelten Materialien. Chemisches Recycling erweitert die Möglichkeiten, indem schwer recycelbare Kunststoffe in hochwertiges Rohmaterial umgewandelt werden. Diese technologischen Verbesserungen stärken die Zuverlässigkeit der Versorgung und ermutigen Industrien, recycelte Granulate in anspruchsvolleren Anwendungen zu verwenden.

Wichtige Trends & Chancen

Wachsende Fokussierung auf lebensmitteltaugliche und hochreine recycelte Kunststoffe

Lebensmitteltaugliches recyceltes PET und PE gewinnen an Bedeutung, da Marken sich verpflichten, recycelte Inhalte in Getränkeflaschen, Lebensmittelschalen und Einzelhandelsverpackungen zu verwenden. Verbesserte Dekontaminations- und Reinigungstechnologien unterstützen die Produktion von hochreinen Granulaten, die globale Sicherheitsstandards erfüllen. Dieser Trend eröffnet neue Möglichkeiten für Recycler, Materialien in Premiumqualität zu liefern. Die steigende Nachfrage von multinationalen FMCG-Unternehmen beschleunigt die Marktentwicklung weiter.

- Zum Beispiel entwickelt Loop Industries eine Infinite Loop™-Anlage, die darauf ausgelegt ist, post-consumer PET-Abfälle in Monomere von virginaler Qualität zu depolymerisieren. Der Prozess produziert Monomere, die den Spezifikationen für lebensmitteltaugliche Zulassungen entsprechen.

Erhöhte Unternehmensverpflichtungen zu Zielen für recycelte Inhalte

Globale Marken setzen sich ehrgeizige Ziele für recycelte Inhalte, was eine starke Nachfrage nach recycelten Granulaten in den Bereichen Verpackung, Elektronik und Automobil schafft. Partnerschaften zwischen Recyclern, Herstellern und Abfallwirtschaftsunternehmen erweitern Sammelnetzwerke und Verarbeitungskapazitäten. Investitionen in zirkuläre Lieferketten verbessern die Rückverfolgbarkeit und die Verfügbarkeit von Materialien. Diese Verpflichtungen schaffen langfristige Chancen für Produzenten von recyceltem Kunststoff, ihre Betriebe zu skalieren.

- Zum Beispiel arbeitet Coca-Cola mit Indorama Ventures zusammen, um die Verarbeitungskapazität in mehreren gemeinsamen Recyclinganlagen in verschiedenen Ländern zu unterstützen, darunter eine bedeutende Anlage auf den Philippinen.

Wichtige Herausforderungen

Qualitätsvariabilität und Verunreinigung im recycelten Rohmaterial

Die inkonsistente Qualität des Rohmaterials bleibt eine große Herausforderung, da gemischte Abfallströme oft Verunreinigungen wie Klebstoffe, Farbstoffe und mehrschichtige Verpackungen enthalten. Diese Verunreinigungen beeinträchtigen die mechanischen Eigenschaften und das Erscheinungsbild der recycelten Granulate, was ihre Eignung für Hochleistungsanwendungen einschränkt. Hersteller müssen in fortschrittliche Sortier- und Reinigungstechnologien investieren, um die Qualitätsstandards zu erfüllen. Hohe Verarbeitungskosten können jedoch die Akzeptanz in preissensiblen Segmenten einschränken.

Begrenzte Sammelinfrastruktur und Angebotsbeschränkungen

Viele Regionen verfügen nicht über effiziente Abfallsammel- und Trennsysteme, was zu niedrigeren Recyclingraten und einer begrenzten Verfügbarkeit von hochwertigem Rohmaterial führt. Informelle Recyclingnetzwerke dominieren in mehreren Entwicklungsmärkten, was zu Angebotsinkonsistenzen und Qualitätsproblemen führt. Die steigende Nachfrage nach recycelten Kunststoffen übersteigt das verfügbare Angebot und erzeugt Kostendruck für Hersteller. Die Stärkung der Sammelsysteme und der Ausbau von Recyclinganlagen bleiben entscheidend, um diese Einschränkungen zu bewältigen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 28 %, angetrieben durch starken regulatorischen Druck, den Anteil an recyceltem Inhalt in Verpackungen und Konsumgütern zu erhöhen. Die Region profitiert von einer fortschrittlichen Recyclinginfrastruktur, einem hohen Bewusstsein für die Reduzierung von Plastikmüll und einer starken Nachfrage aus der FMCG- und Automobilindustrie. Das Wachstum beschleunigt sich, da große Marken sich zu Initiativen der Kreislaufwirtschaft verpflichten und die Beschaffung von hochwertigem recyceltem PE, PP und PET ausweiten. Technologische Fortschritte in der Sortierung und im chemischen Recycling unterstützen die Produktion von Premium-Granulaten. Steigende Investitionen in Bottle-to-Bottle-Recycling und nachhaltige Verpackungslösungen stärken weiterhin die Marktexpansion.

Europa

Europa hat einen Marktanteil von 32 %, unterstützt durch strenge Umweltvorschriften, hohe Recyclingziele und eine starke Akzeptanz der Kreislaufwirtschaft. Die EU schreibt recycelte Inhalte in Verpackungen vor, was die erhebliche Nachfrage nach recycelten PET- und PE-Granulaten antreibt. Gut etablierte Sammelsysteme und fortschrittliche Verarbeitungstechnologien verbessern die Verfügbarkeit und Qualität des Rohmaterials. Die Verbrauchernachfrage nach nachhaltigen Produkten bleibt stark und ermutigt Hersteller, recycelte Materialien in der Automobil-, Bau- und Haushaltswarenindustrie zu integrieren. Kontinuierliche Investitionen in chemisches Recycling und geschlossene Kreislaufsysteme unterstützen das regionale Wachstum weiter.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem Marktanteil von 36 % an, angetrieben durch hohen Kunststoffverbrauch, expandierende Recyclingkapazitäten und starke Nachfrage aus der Verpackungs-, Textil- und Automobilindustrie. Länder wie China, Indien, Indonesien und Vietnam erhöhen die Investitionen in mechanische und chemische Recyclinginfrastrukturen, um die wachsenden Kunststoffabfallmengen zu bewältigen. Die kostengünstigen Produktionskapazitäten und die große Fertigungsbasis der Region unterstützen die großvolumige Produktion von recycelten Granulaten. Steigende Nachhaltigkeitsvorschriften und Verpflichtungen multinationaler Marken stärken das langfristige Marktwachstum.

Lateinamerika

Lateinamerika hält einen Marktanteil von 3 %, unterstützt durch wachsendes Bewusstsein für Recycling und vermehrte Nutzung von recycelten Kunststoffen in Verpackungen und Konsumgütern. Brasilien und Mexiko führen die regionale Nachfrage aufgrund der expandierenden FMCG-Sektoren und unterstützender Regierungsinitiativen für Abfallwirtschaft an. Begrenzte Sammelinfrastrukturen stellen Herausforderungen dar, aber Investitionen von privaten Recyclingunternehmen helfen, die Verfügbarkeit von Rohstoffen zu verbessern. Die Nachfrage nach recyceltem PET und PE in Lebensmittelverpackungen, Getränkeflaschen und Haushaltsprodukten wächst. Wirtschaftliche Entwicklung und steigende Nachhaltigkeitsprogramme unterstützen weiterhin das stetige Marktwachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst einen Marktanteil von 1 %, beeinflusst durch die schrittweise Entwicklung von Recyclingsystemen und das steigende Interesse an nachhaltigen Materialien. GCC-Länder investieren in fortschrittliche Recyclingtechnologien, um nationale Abfallreduktionsziele zu unterstützen. Die Nachfrage steigt in den Bereichen Verpackung, Bauwesen und Konsumgüter, da Hersteller recycelte Kunststoffe verwenden, um regulatorische und unternehmerische Nachhaltigkeitsanforderungen zu erfüllen. In Afrika nimmt die Beteiligung informeller Recyclingsektoren zu, was die Sammlung von Rohstoffen verbessert. Regionale Investitionen in Recyclinginfrastruktur werden voraussichtlich das Marktwachstum im Laufe der Zeit stärken.

Marktsegmentierungen:

Nach Typ

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

Nach Quelle

- Flaschen

- Folien

- Fasern

- Industrieller Schrott

Nach Anwendung

- Verpackung

- Automobil

- Bauwesen

- Konsumgüter

Nach Endverbrauchsindustrie

- Verpackungsindustrie

- Automobilindustrie

- Bau & Konstruktion

- Elektro & Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Veolia Environnement, SUEZ, Indorama Ventures Public Company Limited, Plastipak Holdings, KW Plastics, Biffa plc, Clean Harbors, Envision Plastics, MBA Polymers und Republic Services. Diese Unternehmen stärken ihre Marktposition durch groß angelegte Recyclingoperationen, fortschrittliche Materialrückgewinnungstechnologien und starke Partnerschaften mit Herstellern von Verpackungen, Automobilen und Konsumgütern. Führende Recycler investieren stark in die Produktion von hochreinem PET und PE, unterstützt durch verbesserte Sortier-, Wasch- und chemische Recyclingfähigkeiten. Strategische Akquisitionen und Kapazitätserweiterungen verbessern die Verfügbarkeit von Rohstoffen und die Konsistenz der Versorgung. Unternehmen arbeiten auch mit Markeninhabern zusammen, um Recyclingziele zu erreichen und Ziele der Kreislaufwirtschaft zu unterstützen. Die steigende Nachfrage nach lebensmitteltauglichen recycelten Kunststoffen treibt Innovationen in Dekontaminations- und Reinigungsprozessen an. Regionale Recycler intensivieren den Wettbewerb weiter, indem sie kostengünstige Granulate anbieten, die auf lokale Marktbedürfnisse zugeschnitten sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Veolia Environnement

- SUEZ

- Indorama Ventures Public Company Limited

- Plastipak Holdings

- KW Plastics

- Biffa plc

- Clean Harbors

- Envision Plastics

- MBA Polymers

- Republic Services

Neueste Entwicklungen

- Im Oktober 2025 wurde Plastipak Holdings, Inc. als Unternehmen beschrieben, das sich auf die Produktion nachhaltiger Verpackungen aus recycelten Kunststoffen konzentriert.

- Im November 2024 förderte Veolia Environnement sein bestehendes globales PlastiLoop-Programm in Asien, insbesondere auf der ersten Plastics Recycling Show Asia (PRSA) in Singapur, um die Nutzung hochwertiger recycelter Polymere (einschließlich Pellets) zu fördern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Quelle, Anwendung, Endverbrauchsindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach recycelten Kunststoffgranulaten wird steigen, da Industrien nachhaltige Materialien verstärkt einsetzen.

- Der Einsatz von lebensmittelechtem recyceltem PET und PE wird aufgrund von Verpackungsvorschriften und Markenverpflichtungen zunehmen.

- Chemisches Recycling wird an Schwung gewinnen und eine qualitativ hochwertigere Produktion aus schwer recycelbaren Kunststoffen ermöglichen.

- Investitionen in fortschrittliche Sortier- und Reinigungstechnologien werden die Konsistenz und Leistung der Granulate verbessern.

- Initiativen zur Kreislaufwirtschaft werden Partnerschaften zwischen Recyclern, Herstellern und Abfallsammlern stärken.

- Die Automobil- und Bausektoren werden mehr recyceltes PP, PE und PVC einsetzen, um Materialkosten und Emissionen zu reduzieren.

- Globale Marken werden höhere Ziele für den recycelten Inhalt setzen, was die langfristige Nachfrage nach Premium-Granulaten erhöhen wird.

- Schwellenmärkte werden die Recyclinginfrastruktur ausbauen, um die Verfügbarkeit von Rohstoffen und die Verarbeitungskapazität zu verbessern.

- Digitale Tracking-Systeme werden die Transparenz bei der Beschaffung und Zertifizierung von recycelten Materialien verbessern.

- Der Wettbewerb wird sich verschärfen, da neue Marktteilnehmer effiziente Recyclingtechnologien übernehmen und auf wachstumsstarke Anwendungen abzielen.