Markt Überblick:

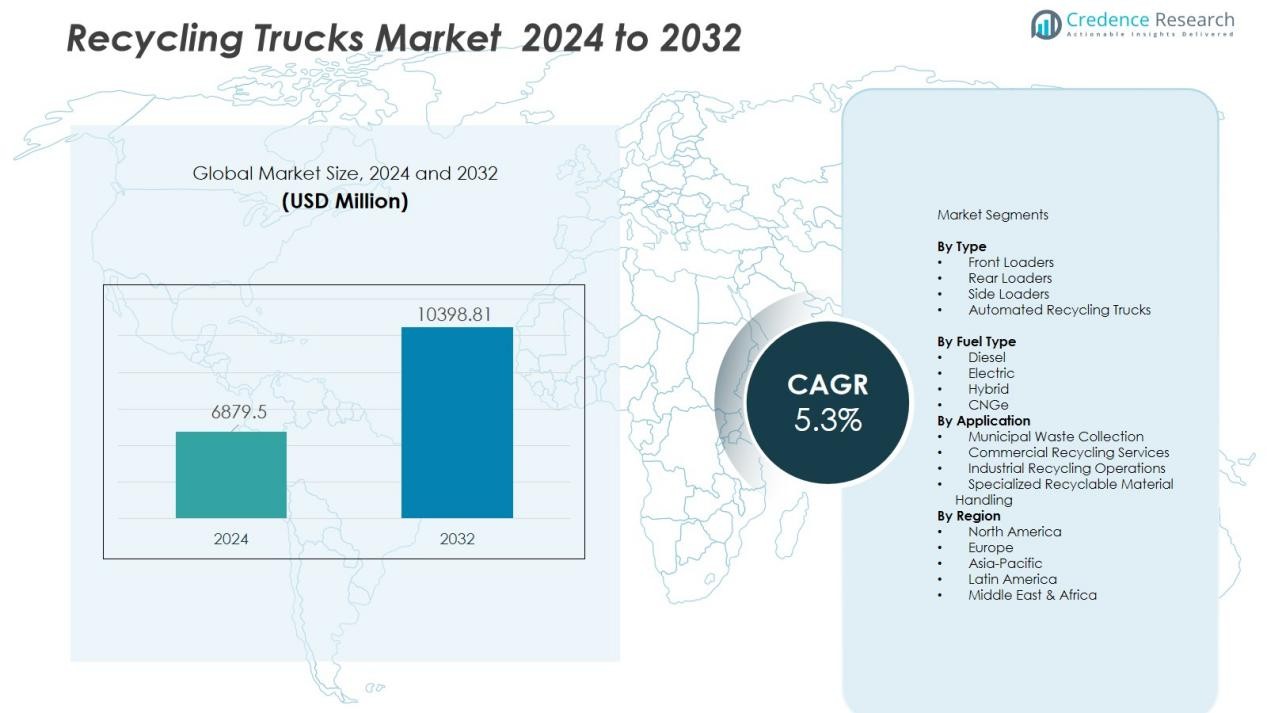

Der Markt für Recycling-Lkw wurde im Jahr 2024 auf 6879,5 Millionen USD geschätzt und soll bis 2032 10398,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Recycling-Lkw 2024 |

USD 6879,5 Millionen |

| Markt für Recycling-Lkw, CAGR |

5,3% |

| Marktgröße für Recycling-Lkw 2032 |

USD 10398,81 Millionen |

Wichtige Markttreiber sind die rasche Urbanisierung, steigende Recyclingziele der Regierungen und der zunehmende Fokus von Unternehmen auf Umweltkonformität. Technologische Fortschritte wie intelligente Mülltonnen, Telematik-Integration und automatisierte Seitenlader optimieren die Sammelprozesse und reduzieren die Abhängigkeit von Arbeitskräften. Darüber hinaus fördert die Notwendigkeit, getrennte Abfallströme wie Kunststoffe, Papier, Metalle, Elektroschrott und organische Abfälle verantwortungsvoll zu handhaben, die Einführung spezialisierter Recycling-Lkw-Modelle. Modernisierungsprogramme für Fahrzeugflotten durch Gemeinden unterstützen zusätzlich die Marktdynamik.

Regional dominieren Nordamerika und Europa den Markt aufgrund strenger Abfallreduktionsgesetze, groß angelegter Recycling-Infrastrukturen und Anreize für die Einführung umweltfreundlicher Fahrzeuge. Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch expandierende Smart-City-Initiativen, Infrastrukturverbesserungen und ein gestiegenes Umweltbewusstsein in bevölkerungsreichen Ländern wie China und Indien. Aufstrebende Regionen in Lateinamerika und dem Nahen Osten investieren allmählich in organisierte Recyclingsysteme und tragen so zu einem inkrementellen Marktwachstum bei.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markt Einblicke:

- Der Markt für Recycling-Lkw wurde im Jahr 2024 auf 6879,5 Millionen USD geschätzt und soll bis 2032 10398,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

- Nordamerika führt mit einem Anteil von 34,1 % aufgrund etablierter kommunaler Recycling-Infrastrukturen, regulatorischer Vorgaben und starker Investitionen in automatisierte und elektrische Flotten; Europa folgt mit 30,7 %, unterstützt durch Kreislaufwirtschaftspolitiken und fortschrittliche Fahrzeugadoption; der asiatisch-pazifische Raum hält 22,5 %, angetrieben durch Bevölkerungswachstum und steigende Anforderungen an die Abfallsammlung in städtischen Zentren.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von über 6,1 %, angetrieben durch Smart-City-Programme, öffentliche Infrastrukturverbesserungen und eine erhöhte Nachfrage nach kompakten und automatisierten Recyclingflotten in Ländern wie China und Indien.

- Nach Fahrzeugtyp halten automatisierte Seitenlader-Lkw den größten Anteil mit 39,2 %, da sie für ihre Arbeitseffizienz, Routenbeständigkeit und reduzierte Kontamination während der Abfallsammlung bevorzugt werden.

- Hecklader-Lkw machen 28,6 % des Marktes aus, unterstützt durch ihre fortgesetzte Nutzung in Wohngebieten und flexible Einsatzmöglichkeiten auf gemischten und dichten städtischen Routen.

Markt Treiber:

Markt Treiber:

Steigende regulatorische Vorgaben für Abfallsammlung und -trennung

Regierungen setzen Recyclingziele und strenge Abfallmanagementvorschriften durch, die Gemeinden dazu drängen, ihre Flotte zu modernisieren. Diese Vorgaben fördern den Einsatz von Spezialfahrzeugen, die für getrennte Abfallströme wie Kunststoffe, Papier und organische Stoffe konzipiert sind. Die Einhaltung der Vorschriften treibt Investitionen in mechanisierte und automatisierte Fahrzeuge mit höherer Sammelkapazität an. Der Markt für Recyclingfahrzeuge profitiert von stärkeren Umweltvorschriften, die organisierte Sammelsysteme verlangen. Es unterstützt sauberere Städte und verbesserte Recycling-Ergebnisse sowohl für städtische als auch für halbstädtische Gebiete.

- Zum Beispiel rüstete Prairie Robotics die Recyclingfahrzeuge von Bay City, Michigan, in einem Pilotprojekt im Dezember 2023 mit KI-Kameras und GPS aus, um den Inhalt der Mülltonnen zu überwachen und Kontaminationen zu reduzieren.

Wachsende städtische Bevölkerung und zunehmende kommunale Abfallmengen

Die rasche Urbanisierung erhöht die Erzeugung von Haushalts- und Gewerbeabfällen und belastet die Sammelnetze. Kommunale Behörden konzentrieren sich darauf, die Infrastruktur zu modernisieren, um die steigenden Abfallmengen effektiv zu bewältigen. Recyclingfahrzeuge mit größerer Nutzlastkapazität und intelligenten Routenplanungssystemen helfen, den betrieblichen Durchsatz zu verbessern. Dies ermöglicht eine konsistente Abfallrückgewinnung und reduziert die Abhängigkeit von Deponien. Höhere Abfallmengen steigern direkt die Nachfrage nach fortschrittlichen Recyclingfahrzeugen in Entwicklungs- und Industrieländern.

- Zum Beispiel verfügt der Prima 2528.K Kipper von Tata Motors, der für ein 16-Tonnen-Anwendungssegment konzipiert ist, über eine tatsächliche Nutzlastkapazität von etwa 10 bis 14,6 Tonnen (10.000 kg bis 14.600 kg).

Flottenmodernisierung und Umstellung auf automatisierte Abfallbehandlung

Gemeinden und private Abfallwirtschaftsunternehmen modernisieren veraltete Flotten, um die manuelle Arbeit zu reduzieren und die Sicherheit zu verbessern. Automatisierte Seitenlader, Verdichter und hydraulische Handhabungssysteme verringern die körperliche Belastung der Arbeiter und verkürzen die Betriebszeit. Diese Systeme verbessern die Genauigkeit der Abfallbeladung und minimieren die Kontamination während des Transfers. Sie unterstützen schnellere Durchlaufzeiten auf den Routen und verbessern die Gesamtproduktivität. Der Markt verzeichnet eine starke Nachfrage nach Fahrzeugen, die durch Automatisierung standardisierte Leistungen erbringen.

Übergang zu emissionsarmen und elektrischen Recyclingfahrzeugen

Die Branche setzt auf elektrische und hybride Recyclingfahrzeuge, um Emissionen und Kraftstoffkosten zu senken. Regierungen führen Anreize und Programme für saubere Mobilität ein, die den Kauf nachhaltiger Abfallsammelfahrzeuge fördern. Elektrische Flotten bieten einen leiseren Betrieb, geringeren Wartungsbedarf und vorhersehbare langfristige Betriebskosten. Sie helfen Städten, Klimaziele zu erreichen und gleichzeitig die Luftqualitätskennzahlen zu verbessern. Die Präferenz für nachhaltige Lkw-Modelle stärkt die Nachfrage nach sauberen Antriebssträngen in Abfallsammelflotten.

Markt-Trends:

Erweiterung von vollständig elektrischen und hybriden Recyclingflotten

Städte und private Betreiber setzen kontinuierlich elektrische und hybride Recyclingfahrzeuge ein, um Netto-Null- und emissionsarme Mobilitätsziele zu unterstützen. Flottenbesitzer suchen nach niedrigeren Lebenszykluskosten und leiseren Betriebsweisen, die sich für dicht besiedelte Wohngebiete eignen. Die Ladeinfrastruktur wird in kommunalen Depots ausgebaut, was ein effizientes nächtliches Energiemanagement ermöglicht. Die Batterieleistung verbessert sich mit höherer Haltbarkeit und erweiterter Reichweite, wodurch elektrische Flotten für lange Sammelrouten geeignet sind. Hersteller integrieren regeneratives Bremsen und energieeffiziente Verdichtungssysteme, die den Energieverbrauch senken. Der Markt für Recyclingfahrzeuge gewinnt an Bedeutung, da Regierungen Anreize für sauberere Technologien bieten. Dies ermutigt Lkw-Hersteller, die Produktion emissionsfreier Modelle zu skalieren, die für städtische und halbstädtische Abfallsysteme maßgeschneidert sind.

- Zum Beispiel bewältigt der vollelektrische Müllwagen Volvo FE Electric ein Gesamtgewicht (GVW) von bis zu 27 Tonnen und hat eine typische Nutzlast von etwa 10-11 Tonnen, wobei er bei städtischen Sammlungen keine Emissionen aus dem Auspuff verursacht.

Integration von Smart-Telematik und automatisierten Abfallbehandlungstechnologien

Telematiksysteme unterstützen die Routenplanung, die Echtzeitüberwachung der Flotte und die vorausschauende Wartung von Müllsammelfahrzeugen. Die Automatisierung wächst durch hydraulische Hebevorrichtungen, Roboterarme und optische Sensoreinheiten, die den manuellen Kontakt mit Abfall reduzieren. Intelligente Lastsensoren optimieren die Verdichtungskapazität, wodurch Betreiber Überlauf-Fahrten und unnötigen Kraftstoffverbrauch vermeiden können. Cloud-basierte Schnittstellen ermöglichen es kommunalen Behörden, die Sammlungseffizienz und Fahrzeugleistungskennzahlen zu verfolgen. Der Markt bewegt sich hin zu datengesteuerten Operationen, die Nachhaltigkeit und Servicezuverlässigkeit verbessern. KI-gestützte Routenalgorithmen helfen, Leerlaufzeiten zu reduzieren und Abholungen mit hohem Volumen zu priorisieren. Es fördert ein optimiertes und sichereres Sammelmodell, das skalierbare Abfallmanagement-Infrastrukturen unterstützt.

- Zum Beispiel verwendet das elektrische Hybridsystem von Parker Hannifin in automatisierten Seitenladern eine 10,4 kWh Batterie, um über 300 Mülltonnen pro Ladung auf dichten Routen zu bewältigen.

Analyse der Marktherausforderungen:

Hohe Investitionskosten und begrenzte Budgetzuweisungen für Flottenaufrüstungen

Kommunen stehen vor hohen Beschaffungskosten, wenn sie herkömmliche Fahrzeuge durch spezialisierte Recyclingflotten ersetzen. Begrenzte öffentliche Mittel verlangsamen die großflächige Einführung, insbesondere in kleinen Städten und aufstrebenden Volkswirtschaften. Einige Abfallwirtschaftsbetreiber verlassen sich auf ältere Lastwagen, da neue Fahrzeuge fortgeschrittene Wartungsfähigkeiten und höhere Ersatzteilkosten erfordern. Schulungsanforderungen für automatisierte Systeme erhöhen die Betriebsausgaben. Der Markt für Recycling-Lkw erlebt eine langsamere Durchdringung in Regionen mit eingeschränkten Budgets. Es entsteht eine Lücke zwischen regulatorischen Erwartungen und der tatsächlichen Einsatzkapazität.

Betriebskomplexität und unzureichende Infrastruktur für Abfalltrennung

Recycling-Lkw benötigen eine effiziente Trennung an der Quelle, um mit voller Kapazität zu arbeiten. Eine schlechte Beteiligung der Gemeinschaft an der Abfallsortierung verringert die Fahrzeugeffizienz und erhöht das Kontaminationsrisiko bei der Abholung. Betreiber stehen vor Herausforderungen bei der Routenoptimierung, wenn die Infrastruktur für getrennte Behälter oder Sammelstellen unterentwickelt bleibt. Wartungsanforderungen für fortschrittliche hydraulische und elektrische Systeme erfordern qualifizierte Techniker. Der Mangel an standardisierten Abfallbehandlungspolitiken erschwert die Flottenplanung für private und kommunale Nutzer. Es schränkt die Skalierbarkeit moderner Recyclingfahrzeuglösungen in unterschiedlichen Abfallökosystemen ein.

Marktchancen:

Wachstumspotenzial in elektrischen und wartungsarmen Flottenlösungen

Elektrische Recycling-Lkw bieten starke Chancen für Kommunen, die langfristige Kosteneffizienz und die Einhaltung von Emissionszielen anstreben. Regierungsrabatte für sauberere Flotten fördern die breitere Beschaffung von batteriebetriebenen Modellen. Hersteller können ihr Produktangebot mit kompakten Fahrzeugen für enge städtische Straßen und Schwerlastvarianten für Massensammelrouten erweitern. Vorhersehbare Betriebskosten und reduzierte Wartungsanforderungen verbessern die Flottenplanung für Abfallwirtschaftsbetreiber. Der Markt für Recycling-Lkw profitiert von wachsendem Interesse an geräuscharmen und kohlenstoffarmen Fahrzeugen, die Smart-City-Strategien unterstützen. Es ermöglicht Flottenanbietern, nachhaltige Lkw als Kernbestandteil von Modernisierungsprogrammen für Abfall zu positionieren.

Nachfrage nach intelligenter Automatisierung und digitalen Abfallsammelsystemen

Routenanalysen, Telematik und sensorbasierte Lastverwaltung bieten überzeugende Möglichkeiten für effizienzorientierte Abfallwirtschaftsunternehmen. Intelligente Systeme unterstützen fehlerfreie Abholung, Ressourcenzuweisung und Kontaminationsreduktion in getrennten Abfallströmen. Automatisierte Hebevorrichtungen und Roboterarme reduzieren das Arbeitsrisiko und erhöhen die Sicherheitsstandards während der Sammlung. Digitale Dashboards ermöglichen es kommunalen Behörden, die Fahrzeugleistung zu verfolgen und die Servicefrequenz in dicht besiedelten Stadtteilen zu optimieren. Hersteller können Cloud-Funktionen mit Verdichtern, Behältern und Onboard-Diagnostik für Echtzeit-Transparenz integrieren. Dies stärkt die Geschäftsgrundlage für datenzentrierte Abfallsammelplattformen, die mit dem Wachstum der städtischen Infrastruktur skalieren.

Markt Segmentierungsanalyse:

Nach Typ

Der Markt umfasst Frontlader, Hecklader und Seitenlader, die auf die Bedürfnisse der kommunalen und kommerziellen Abfallsammlung zugeschnitten sind. Frontlader unterstützen die großflächige Recyclingabholung von kommerziellen Standorten mit hohem Containeraufkommen. Hecklader bleiben aufgrund ihrer starken Verdichtungsstärke und flexiblen Containerkompatibilität für städtische Routen beliebt. Seitenlader bieten automatisierte Handhabungsvorteile und reduzieren die Abhängigkeit von Arbeitskräften bei der Abholung im Wohnbereich. Der Markt für Recycling-Lkw verzeichnet eine steigende Nachfrage nach automatisierten Varianten in Städten, die Sicherheit und Arbeitsoptimierung priorisieren. Dies treibt die Hersteller dazu, sich auf Mehrkapazitäts- und kompakte Lkw-Designs für dichte Stadtteile zu konzentrieren.

- Zum Beispiel bietet Mack Trucks ein Frontlader-Chassis-Modell an, das, wenn es mit einem branchenüblichen Frontlader-Aufbau ausgestattet ist, eine typische hydraulische Hubkapazität von 4.000 bis 8.000 Pfund hat, was eine effiziente Handhabung von 8-Yard-Müllcontainern (die in der Regel weit unter dieser Kapazität wiegen, wenn sie voll sind) in industriellen Umgebungen ermöglicht.

Nach Kraftstoffart

Dieselbetriebene Lkw dominieren die Flotteneinsätze, da sie starkes Drehmoment und bewährte Betriebszuverlässigkeit unter schweren Bedingungen bieten. Hybrid- und Elektro-Lkw gewinnen an Bedeutung aufgrund von reduzierter Lärmbelastung, minimalen Emissionen und niedrigeren Lebenszykluskosten. Regierungen fördern die Einführung sauberer Flotten durch Steuervergünstigungen und Beschaffungsanreize. CNG-betriebene Modelle ziehen in Regionen, die sich auf niedrigere Kraftstoffkosten und Luftqualitätsverbesserung konzentrieren, Aufmerksamkeit auf sich. Dies unterstützt einen Wandel hin zu diversifizierten Antriebssträngen, die zu spezifischen Routenbedingungen und Depotinfrastrukturen passen.

- Zum Beispiel hat Cummins bis 2024 Hunderte Millionen, wahrscheinlich Milliarden, von Meilen mit seinen X15-Dieselmotoren in nordamerikanischen Flotten gesammelt, wobei einzelne Motoren oft über eine Million Meilen vor einer Überholung erreichen.

Nach Anwendung

Kommunale Dienstleistungen stellen das größte Anwendungssegment dar, bedingt durch steigende Recyclingvorgaben, Haushaltsabfallproduktion und Flottenmodernisierungsprogramme. Die kommerzielle Abfallsammlung wächst stetig mit der steigenden Recyclingnachfrage von Industrien, Einzelhandelsketten und institutionellen Einrichtungen. Spezialisierte Anwendungen wachsen in Bereichen, die sich mit Elektroschrott, Bauschutt und recycelbaren Metallen befassen, die spezielle Lkw-Konfigurationen erfordern. Abfallwirtschaftsunternehmen suchen nach automatisierten und wartungsarmen Lkw, um die Durchlaufzeit zu verbessern und das Kontaminationsrisiko zu reduzieren. Dies fördert die Entwicklung von segmentspezifischen Lkw, die für verschiedene Recyclingströme ausgelegt sind.

Segmentierungen:

Nach Typ

- Frontlader

- Hecklader

- Seitenlader

- Automatisierte Recycling-Lkw

Nach Kraftstoffart

- Diesel

- Elektrisch

- Hybrid

- CNG

Nach Anwendung

- Kommunale Abfallsammlung

- Gewerbliche Recyclingdienste

- Industrielle Recyclingbetriebe

- Spezialisierte Handhabung von recycelbaren Materialien

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Starke Marktpräsenz in Nordamerika und Europa

Nordamerika hält eine solide Nachfrage nach fortschrittlichen Recyclingflotten aufrecht, unterstützt durch strenge Umweltvorschriften und gut etablierte kommunale Sammelsysteme. Städte investieren in automatisierte LKWs, um die Recycling-Konsistenz zu verbessern und die Abhängigkeit von Arbeitskräften zu reduzieren. Regierungsprogramme fördern die Einführung sauberer Flotten durch Zuschüsse und Beschaffungsanreize für emissionsarme Fahrzeuge. Europa stärkt seine Position mit strengen Recyclingzielen und Kreislaufwirtschaftspolitiken, die eine effiziente getrennte Abfallsammlung erfordern. Gemeinden priorisieren automatisierte Seitenlader und Elektro-LKWs, um Klimaziele zu erreichen. Der Recycling-LKW-Markt profitiert von diesen Regionen aufgrund hoher Investitionskapazität und starkem Engagement für organisiertes Abfallmanagement. Es fördert kontinuierliche Innovationen in nachhaltigen Fahrzeugantrieben und Automatisierungsfunktionen.

Schnelles Wachstum durch Smart-City-Programme im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum expandiert schnell aufgrund wachsender städtischer Bevölkerungen und Investitionen in groß angelegte kommunale Infrastrukturen. Regierungen führen Richtlinien ein, um die Trennung von Feststoffabfällen zu verbessern und fortschrittliche Flotten in Smart-City-Initiativen zu integrieren. China verbessert die Abfalllogistik durch die Beschaffung automatisierter und elektrischer LKWs, um Emissionen in dicht besiedelten Zonen zu reduzieren. Indien und südostasiatische Länder konzentrieren sich darauf, die Routenoptimierung durch Telematik und kompakte Fahrzeugmodelle zu verbessern, die für enge Straßen geeignet sind. Das wachsende Bewusstsein für Recyclingpraktiken treibt die Nachfrage nach LKWs an, die für getrennte Abfallströme ausgelegt sind. Private Abfallunternehmen modernisieren Flotten, um den regulatorischen Erwartungen und wachsenden kommerziellen Abfallmengen gerecht zu werden. Es unterstützt starkes Wachstumspotenzial in aufstrebenden und industrialisierten Volkswirtschaften der Region.

Allmählicher Fortschritt in Lateinamerika und dem Nahen Osten & Afrika

Diese Regionen zeigen eine allmähliche Einführung, angetrieben durch Pilotprogramme, Infrastrukturverbesserungen und wachsendes Bewusstsein für organisiertes Recycling. Begrenzte Finanzierung verlangsamt den großflächigen Einsatz, aber Partnerschaften mit privaten Abfallunternehmen helfen, moderne LKWs einzuführen. Länder investieren in kompakte und Mehrfachsammelfahrzeuge, um die Kosteneffizienz über gemischte Abfallströme hinweg zu verbessern. Die zunehmende Urbanisierung erzeugt Druck, veraltete Flotten zu ersetzen und Standards für die Abfalltrennung zu verbessern. Der Schwerpunkt auf der Verbesserung der Luftqualität weckt Interesse an CNG- und Hybrid-LKWs. Regierungen erkunden integrierte Abfallmanagementstrategien, die auf automatisierten Sammelmodellen basieren. Es schafft neue Möglichkeiten für Hersteller, skalierbare und wartungsarme Flottenlösungen einzuführen.

Analyse der Hauptakteure:

- Amrep Inc.

- Daimler Truck AG

- Dennis Eagle

- Faun Umwelttechnik GmbH & Co. KG

- Heil – Ein Unternehmen der Environmental Solutions Group

- Labrie Trucks

- McNeilus Truck and Manufacturing, Inc.

- Schwarze Industries

- Volvo Trucks

- WM Intellectual Property Holdings, L.L.C.

Wettbewerbsanalyse:

Der Markt für Recycling-Lkw zeichnet sich durch starken Wettbewerb unter globalen Herstellern aus, die sich auf Automatisierung und nachhaltige Flottenlösungen konzentrieren. Zu den Hauptakteuren gehören Amrep Inc., Daimler Truck AG, Dennis Eagle, Faun Umwelttechnik GmbH & Co. KG, Heil – Ein Unternehmen der Environmental Solutions Group und Labrie Trucks. Unternehmen priorisieren fortschrittliche Hydrauliksysteme, automatisierte Seitenlader und effiziente Verdichtungseinheiten, um die Abholgenauigkeit zu verbessern und den Arbeitsaufwand zu reduzieren. Die Entwicklung von Elektro- und Hybrid-Lkw bleibt eine entscheidende Strategie, da Kommunen emissionsarme Fahrzeuge für städtische Routen suchen. Führende Hersteller investieren in die Integration von Telematik, um die Routenüberwachung und vorausschauende Wartung zu unterstützen. Partnerschaften mit kommunalen Behörden und Abfallwirtschaftsunternehmen helfen, die regionale Präsenz auszubauen und langfristige Flottenverträge zu sichern. Dies treibt die kontinuierliche Innovation in hochkapazitiven, wartungsarmen und intelligenten Recyclingfahrzeugplattformen voran, die auf unterschiedliche Abfallsammelbedürfnisse zugeschnitten sind.

Aktuelle Entwicklungen:

- Im Juni 2025 bildeten Daimler Truck, die DHL Group und die hylane GmbH eine Partnerschaft zur Lieferung von 30 Mercedes-Benz eActros 600 Elektro-Lkw im Rahmen eines “Transport as a Service”-Modells für emissionsfreie Logistik.

- Im März 2025 unterzeichneten Daimler Truck und ARX Robotics eine Absichtserklärung für eine strategische Partnerschaft in der Verteidigungsmobilität, die den Schwerpunkt auf digitale Vernetzung und autonome militärische Fahrzeugsysteme legt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Kraftstoffart, Anwendung und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Elektrische und Hybrid-Recycling-Lkw werden breitere Akzeptanz finden, um den Übergang zu emissionsarmen Flotten und langfristiger Betriebskosteneffizienz zu unterstützen.

- Telematik, prädiktive Wartung und KI-gestützte Routenoptimierung werden Flottenmanagementstrategien prägen und Ausfallzeiten reduzieren.

- Automatisierung in Lade- und Handhabungsmechanismen wird helfen, die Abhängigkeit von Arbeitskräften zu begrenzen und die Sicherheit bei Sammelaktivitäten zu verbessern.

- Kompakte Lkw-Modelle, die für dichte urbane Gebiete konzipiert sind, werden in schnell wachsenden Metropolregionen eine höhere Nachfrage erfahren.

- Die Integration von intelligenten Sensoren und Lastüberwachungssystemen wird die Verdichtungsgenauigkeit verbessern und die Kontamination in getrennten Abfallströmen reduzieren.

- Kommunale Beschaffungsprogramme werden nachhaltige Flottenlösungen bevorzugen, die durch Lebenszyklus-Serviceverträge und geringere Wartungsintensität unterstützt werden.

- Das wachsende Bewusstsein für Recyclingpraktiken wird die Einführung spezialisierter Lkw für Elektroschrott, Bauschutt und hochwertige Recyclingmaterialien erweitern.

- Staatliche Anreize und strengere Emissionsvorschriften werden die Aufrüstung neuer Flotten und die Ausmusterung älterer Dieselmodelle beschleunigen.

- Hersteller werden Produktanpassungen für unterschiedliche Straßenbedingungen, Behältertypen und regionale regulatorische Standards verfolgen.

- Digitale und datengesteuerte Abfallbehandlungsplattformen werden sich mit Recyclingfahrzeugsystemen verbinden und skalierbare, intelligente Abfallsammelökosysteme schaffen.