Marktübersicht

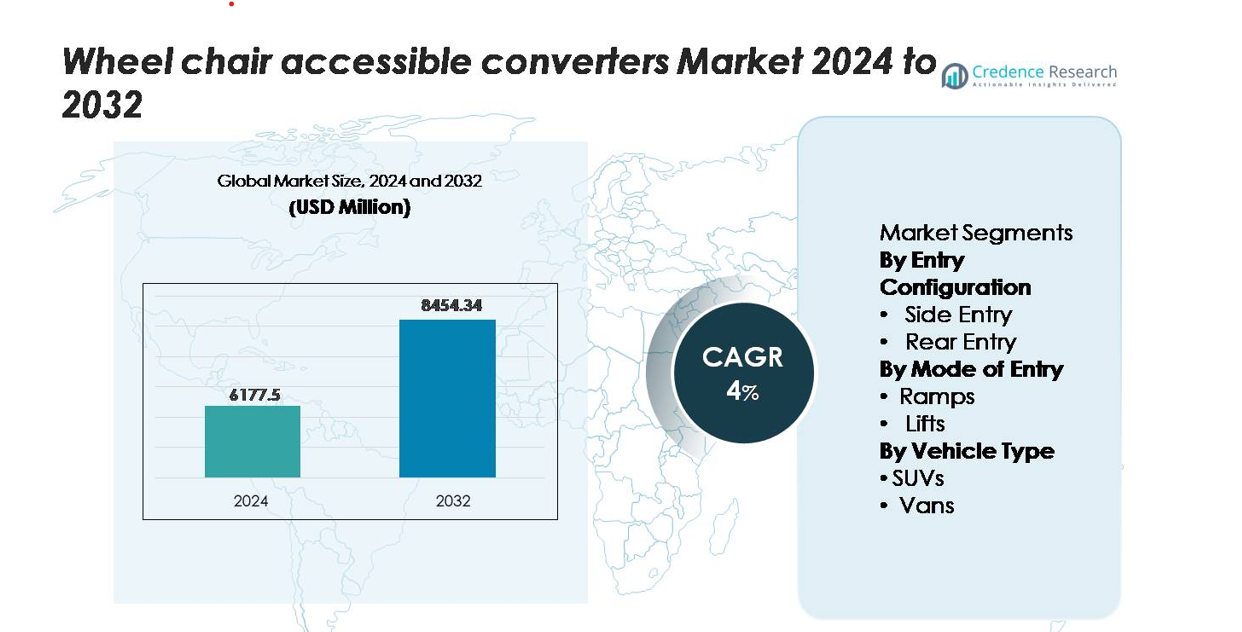

Der Markt für rollstuhlgerechte Umrüstungen wurde im Jahr 2024 auf 6.177,5 Millionen USD geschätzt und soll bis 2032 8.454,34 Millionen USD erreichen, was einem CAGR von 4,0 % während des Prognosezeitraums (2024–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für rollstuhlgerechte Umrüstungen 2024 |

6.177,5 Millionen USD |

| Markt für rollstuhlgerechte Umrüstungen, CAGR |

4% |

| Marktgröße für rollstuhlgerechte Umrüstungen 2032 |

8.454,34 Millionen USD |

Der Markt für rollstuhlgerechte Umrüstungen wird von spezialisierten Mobilitätsingenieurbüros und zertifizierten Umrüstern angetrieben, die fortschrittliche Rampen-, Lift- und Niedrigbodenlösungen für Vans, SUVs und kommerzielle Flotten anbieten. Führende Unternehmen wie BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors und Brotherwood zeichnen sich durch sicherheitszertifizierte Designs, OEM-ausgerichtete Umrüstungspartnerschaften und ein breites Portfolio an Einstiegskonfigurationen aus. Nordamerika dominiert den Markt mit einem geschätzten Anteil von 40–45 %, unterstützt durch starke Zugänglichkeitsvorschriften und eine ausgereifte NEMT-Adoption, gefolgt von Europa mit etwa 30–32 %, was die weit verbreitete Integration von barrierefreien Fahrzeugen in öffentlichen und privaten Flotten widerspiegelt.

Markteinblicke

- Der Markt für rollstuhlgerechte Umrüster wurde 2024 auf 6.177,5 Millionen USD geschätzt und soll bis 2032 8.454,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate von 4 %, unterstützt durch die steigende weltweite Nachfrage nach mobilitätsfreundlichen Fahrzeugmodifikationen.

- Wachsende regulatorische Druck für barrierefreien Transport, die Expansion von NEMT-Diensten und die starke Akzeptanz von Seiteneinstiegs-Rampensystemen – derzeit das dominierende Segment – treiben weiterhin das Marktwachstum in den Bereichen persönliche, kommerzielle und Gesundheitsmobilität an.

- Fortschritte bei leichten Rampen, automatisierten Hebesystemen und EV-fähiger Umrüstungstechnik prägen die aktuellen Markttrends, während OEM-Umrüster-Partnerschaften die strukturelle Konformität verbessern und die Verfügbarkeit auf Händlerebene erweitern.

- Der Wettbewerb verschärft sich unter führenden Umrüstern, die Niedrigboden-, hydraulische Hebe- und Mehrfacheinstiegslösungen anbieten, obwohl hohe Umrüstungskosten und begrenzte Fahrzeugkompatibilität die Akzeptanz in preissensiblen Märkten weiterhin einschränken.

- Regional führt Nordamerika mit einem Marktanteil von ~40–45 %, gefolgt von Europa mit ~30–32 %, während der asiatisch-pazifische Raum mit ~18–20 % das schnellste Wachstum zeigt, angetrieben durch steigende medizinische Mobilitätsbedürfnisse und stärkere Barrierefreiheitsstandards.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Einstiegskonfiguration

Seiteneinstiegs-Rollstuhl-Umrüster halten den dominierenden Marktanteil aufgrund ihrer überlegenen Manövrierfähigkeit, benutzerfreundlichen Ein- und Ausstiegsmöglichkeiten und Kompatibilität mit sowohl persönlichen als auch kommerziellen Mobilitätsfahrzeugen. Ihre breiteren Türöffnungen und die Fähigkeit, den gleichzeitigen Zugang von Betreuern zu unterstützen, machen sie besonders bevorzugt für Paratransit-Flotten und den täglichen persönlichen Mobilitätseinsatz. Heck-Einstiegsumrüstungen bleiben für Käufer relevant, die kosteneffiziente Lösungen und verbesserte Parkflexibilität suchen, aber Seiteneinstiegssysteme führen weiterhin, da OEMs und Mobilitätsumrüsterspezialisten sie zunehmend in aufgerüsteten Barrierefreiheitspaketen standardisieren.

- Zum Beispiel bietet BraunAbilitys Chrysler Pacifica Seiteneinstiegs-Power-Foldout-Umrüstung eine Türöffnungshöhe von 57 Zoll, eine Öffnungsbreite von 32,375 Zoll und eine elektrische Rampe mit 30,125 Zoll nutzbarer Breite bei einem etwa 9° geneigten Rampenwinkel, gepaart mit einem flachen Innenbodenabschnitt, der etwa 98,5 Zoll lang ist, um Betreuer neben großen elektrischen Rollstühlen unterzubringen.

Nach Eintrittsmodus

Rampensysteme stellen den führenden Eintrittsmodus dar, angetrieben durch ihre mechanische Einfachheit, geringeren Wartungsbedarf und schnellere Bereitstellung für routinemäßige Barrierefreiheitsoperationen. Sie werden weit verbreitet in Familienfahrzeugen, Ride-Sharing-Barrierefreiheitsprogrammen und nicht-notfallmedizinischen Transportflotten eingesetzt. Hebesysteme behalten starke Relevanz für Nutzer mit schweren elektrischen Rollstühlen und Umgebungen, die vertikale Unterstützung erfordern, aber ihre höheren Installationskosten und mechanische Komplexität begrenzen die breitere Akzeptanz. Da leichte Aluminium-Rampensysteme und integrierte Bodenabsenkungskits voranschreiten, sichern Rampenlösungen weiterhin den größten Anteil an neuen Mobilitätsumrüstungen.

- Zum Beispiel verwenden BraunAbilitys federunterstützte manuelle Rampen für die Toyota Sienna und Chrysler Voyager Plattformen leichte Aluminiumkonstruktionen, die für eine Tragfähigkeit von 1.000 Pfund ausgelegt sind, mit nutzbaren Rampenbreiten von 30–32 Zoll und Bereitstellungszeiten unter 5 Sekunden, wodurch Betriebsverzögerungen für Transportbetreiber reduziert werden.

Nach Fahrzeugtyp

Vans dominieren das Fahrzeugsegment und machen den größten Marktanteil aus, da sie geräumige Innenräume, strukturelle Kompatibilität mit abgesenkten Böden und eine starke Nachfrage sowohl von privaten Haushalten als auch von kommerziellen Transportunternehmen bieten. Vans unterstützen mehrere Umrüstungsarten—einschließlich Seiteneinstiegsrampen, Heck-Einstiegsrampen und Konfigurationen mit beidseitigem Einstieg—und machen sie zur vielseitigsten Wahl für Mobilitätsanbieter. SUVs gewinnen an Bedeutung für Verbraucher, die nach erstklassiger Zugänglichkeit und Geländetauglichkeit suchen, aber ihre strukturellen Einschränkungen begrenzen die Flexibilität der Umrüstung. Andere Fahrzeugtypen bleiben Nischenprodukte, wobei die Akzeptanz hauptsächlich in spezialisierten Flotten oder institutionellen Anwendungen erfolgt.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach inklusiver Mobilität und Einhaltung von Barrierefreiheitsvorgaben

Der zunehmende Fokus auf inklusive Mobilität beschleunigt weiterhin die Nachfrage nach rollstuhlgerechten Umrüstungen in den Bereichen persönlicher und kommerzieller Transport. Regierungen weltweit verstärken die Barrierefreiheitsvorgaben für den öffentlichen Nahverkehr, Paratransit-Flotten und geteilte Mobilitätsdienste, was Betreiber dazu zwingt, Fahrzeuge mit konformen Einstiegskonfigurationen und unterstützenden Mechanismen aufzurüsten. Alternde Bevölkerungen in großen Volkswirtschaften und die zunehmende Verbreitung von mobilitätsbezogenen Behinderungen erweitern die Nachfrage nach alltäglichen barrierefreien Transportlösungen weiter. Familien bevorzugen zunehmend umgebaute Vans und SUVs, die unabhängiges Reisen und sichere Unterstützung durch Pflegekräfte ermöglichen. Anbieter von nicht-notfallmedizinischem Transport (NEMT) wechseln ebenfalls zu speziell gebauten barrierefreien Fahrzeugen, um die betriebliche Effizienz zu verbessern und Risiken durch manuelle Handhabung zu verringern. Diese Konvergenz von demografischem Druck und strengeren regulatorischen Rahmenbedingungen positioniert Barrierefreiheitsumrüstungen als wesentliche Bestandteile moderner Mobilitätsökosysteme und treibt das anhaltende Marktwachstum in entwickelten und aufstrebenden Regionen voran.

- Zum Beispiel erreichen die kommerziellen Paratransit-Plattformen von BraunAbility, wie bestimmte Modelle der Century 2 Serie, eine Hubkapazität von 800 lbs, während sie den Betreibern helfen, die ADA-Fahrzeuganforderungen zu erfüllen und die Kraftstoffeffizienz zu erhalten, wobei einige Modelle für den persönlichen Gebrauch nur 330 lbs wiegen.

Erweiterung von Paratransit- und medizinischen Transportdiensten

Die rasche Ausweitung von Paratransit-, Gemeinschafts-Shuttle- und NEMT-Diensten fördert erheblich die Einführung von rollstuhlgerechten Fahrzeugumrüstungen. Kommunale Verkehrsbehörden vergeben zunehmend Aufträge an private Betreiber, um steigende Servicevolumina zu bewältigen, insbesondere für ältere Passagiere und Personen, die routinemäßige klinische Termine benötigen. Flottenbetreiber priorisieren Umrüstungen mit Seiteneinstiegsrampen, abgesenkten Böden und Hochleistungshubsystemen, um den Passagierdurchsatz zu erhöhen und die Einsteigezeiten zu minimieren. Versicherungsanbieter und Gesundheitsnetzwerke unterstützen ebenfalls Transporthilfeprogramme, die stark auf barrierefreie Vans angewiesen sind, um die Kontinuität der Versorgung sicherzustellen und verpasste Termine zu reduzieren. Erhöhte Finanzierungszuweisungen für Mobilitätsunterstützungsinitiativen—insbesondere in Nordamerika und Europa—fördern die Einführung standardisierter Fahrzeugplattformen, die auf Sicherheit, Haltbarkeit und hohe Nutzung ausgelegt sind. Da medizinische Mobilitätsdienste zunehmend mit digitaler Terminplanung, Telemedizin und KI-basierter Routenplanung integriert werden, investieren Flottenbetreiber zunehmend in fortschrittliche rollstuhlgerechte Umrüstungen, um die betriebliche Effizienz zu optimieren.

- Zum Beispiel verfügt das kommerzielle Seiteneinstiegsmodell von BraunAbility (z. B. der Chrysler Voyager® Commercial Side Entry) über eine 30 Zoll breite manuelle Rampe mit einer Tragfähigkeit von 1.000 lb, eine vertikale Türöffnung von 56 Zoll und eine Boden-zu-Decke-Höhe von 60 Zoll in der Mitte des Vans.

Technologische Fortschritte bei Rampen, Liften und Umrüsttechnik

Ständige Innovationen in der Fahrzeugumrüsttechnik erhöhen die Zuverlässigkeit, Sicherheit und Benutzerfreundlichkeit der Produkte erheblich und fördern eine starke Marktakzeptanz. Moderne Umrüsthersteller integrieren leichte Aluminiumrampen, korrosionsbeständige Materialien und automatisierte Bereitstellungssysteme, um die langfristige Haltbarkeit zu verbessern und Wartungszyklen zu reduzieren. Fortschritte im Niedrigboden-Design ermöglichen sanftere Einstiegswinkel und eine verbesserte Manövrierfähigkeit von Rollstühlen im Innenraum. Intelligente Liftsysteme, die mit elektronischen Stabilitätssensoren, Quetschschutzmechanismen und Fernbedienungsbetrieb ausgestattet sind, erhöhen den Benutzerkomfort und die Effizienz der Pflegekräfte. Automobilhersteller arbeiten zunehmend mit zertifizierten Mobilitätsingenieuren zusammen, um werksgeprüfte Umrüstpakete bereitzustellen, die die strukturelle Integrität und die Einhaltung von Garantien gewährleisten. Verbesserte Methoden zur Verstärkung des Fahrgestells unterstützen auch größere elektrische Rollstühle und erhöhte Tragfähigkeitsanforderungen. Da Verbraucher verfeinerte Ästhetik, bessere Ergonomie und nahtlose Integration mit OEM-Sicherheitssystemen verlangen, werden technologisch fortschrittliche Umrüstlösungen zu einem wichtigen Treiber für wettbewerbsfähige Differenzierung und Marktwachstum.

Wichtige Trends & Chancen

Wachsender Trend zu elektrifizierten und hybriden barrierefreien Fahrzeugen

Der beschleunigte Übergang zur elektrifizierten Mobilität schafft neue Möglichkeiten für Hersteller von rollstuhlgerechten Umrüstungen. EV-Plattformen bieten flache Böden, geräumige Innenräume und modulare Architekturen, die die Umrüstbarkeit im Vergleich zu herkömmlichen Verbrennungsmotorfahrzeugen verbessern. Mobilitätsingenieure entwerfen zunehmend Niedrigboden-EV-Rampen und batteriegerechte strukturelle Modifikationen, die die Reichweite und Integrität des Fahrzeugs erhalten. Kommunale Flotten und Paratransit-Dienste sehen in elektrischen barrierefreien Fahrzeugen ein Mittel zur Reduzierung von Betriebsemissionen und langfristigen Wartungskosten. Regierungen, die die Einführung von Elektrofahrzeugen durch Anreize fördern, stärken zusätzlich die Attraktivität von barrierefreien Elektro-Vans und SUVs. Da mehr Automobilhersteller speziell entwickelte elektrische kommerzielle Plattformen auf den Markt bringen, erhalten Umrüstspezialisten die Möglichkeit, fortschrittliche Barrierefreiheitssysteme direkt in EV-Fahrgestelle zu integrieren, um eine emissionsfreie Mobilität mit großer Reichweite für behinderte Passagiere zu unterstützen. Dieser Trend positioniert elektrifizierte barrierefreie Fahrzeuge als wichtigen zukünftigen Wachstumsbereich sowohl für Flottenbetreiber als auch für Verbrauchermobilitätsmärkte.

- Zum Beispiel integriert der eCab® von AMF-Bruns (basierend auf dem aktualisierten Mercedes-Benz eVito) ein vollständig elektrisches Kniesystem und eine Aluminium-Heckrampe mit hoher Tragfähigkeit, während die WLTP-zertifizierte Reichweite des Vans von 256 km (160 Meilen) bis über 300 km dank leichter Strukturkomponenten und einer neu gestalteten Unterbodenbaugruppe erhalten bleibt.

Zunehmende Zusammenarbeit zwischen OEMs und Umrüstspezialisten

Fahrzeughersteller gehen tiefere Partnerschaften mit zertifizierten Mobilitätsumrüstern ein, um barrierefreie Konfigurationen zu standardisieren und die Produktzuverlässigkeit zu verbessern. Diese Kooperationen ermöglichen werkseitig entwickelte Lösungen, die den Crash-Standards entsprechen, die strukturelle Integrität bewahren und eine nahtlose Integration mit OEM-Elektronik und Sicherheitssystemen sicherstellen. Automobilhersteller unterstützen Umrüster durch spezielle Chassis-Programme, verstärkte Karosseriestrukturen und vorab genehmigte Befestigungspunkte für Rampen oder Lifte. Diese Abstimmung reduziert die Komplexität von Nachrüstungen und beschleunigt die Beschaffungszyklen für Flotten von Paratransit-Betreibern und Gesundheitsdienstleistern. Verbraucher profitieren auch von verbesserten Finanzierungsmöglichkeiten, Garantieabdeckung und einer größeren Verfügbarkeit zertifizierter barrierefreier Fahrzeuge bei Händlern. Da OEMs fortschrittliche ADAS-Funktionen und digitale Schnittstellen integrieren, schafft die enge Zusammenarbeit mit Mobilitätsingenieuren Möglichkeiten für Barrierefreiheitsverbesserungen, die die Systemkompatibilität erhalten. Das expandierende OEM-Umrüster-Ökosystem entwickelt sich zu einem wichtigen Trend, der zukünftige Plattformen für Fahrzeugzugänglichkeit prägt.

- Zum Beispiel erfordert das Qualified Vehicle Modifier (QVM) Programm von Ford, dass Umrüster die FMVSS-Konformität einhalten, Haltbarkeitstests durchführen, die mindestens 150.000 Meilen Fahrzeugvalidierung entsprechen, und Fords Schweißqualitätsstandards befolgen, die eine Mindestbeibehaltung der Zugfestigkeit des Grundmetalls von 70% in modifizierten Bodenabschnitten vorschreiben.

Erweiterung von Mobilität-als-ein-Service (MaaS) Barrierefreiheitsmodellen

Das schnelle Wachstum von Mobilität-als-ein-Service-Plattformen schafft eine starke Nachfrage nach rollstuhlgerechten Fahrzeugen in Fahrgemeinschaften, Mikrotransit- und Gemeinschaftsshuttlenetzwerken. Städte fordern zunehmend Barrierefreiheitsquoten innerhalb von Ride-Hailing-Flotten, was erhebliche Chancen für Umrüstungsunternehmen eröffnet, Fahrzeuge zu liefern, die auf urbane Mobilität zugeschnitten sind. MaaS-Betreiber priorisieren Seiteneinstiegsrampen und hochfrequentierte Designs, die die Standzeiten reduzieren und kontinuierliche Servicezyklen unterstützen. Digitale Buchungs- und Dispositionssysteme helfen Betreibern auch, barrierefreie Fahrzeuge effizient zu routen, was die Verfügbarkeit für behinderte Passagiere verbessert. Da öffentliche Einrichtungen inklusive Smart-City-Transportstrategien verfolgen, werden Partnerschaften mit Lieferanten barrierefreier Fahrzeuge unerlässlich, um die Servicestandards zu erfüllen. Die Integration von abonnementbasierten Mobilitätsmodellen erweitert die kommerzielle Nachfrage nach zuverlässigen, leicht zu wartenden umgerüsteten Fahrzeugen, die für hochfrequente Einsätze geeignet sind.

Wichtige Herausforderungen

Hohe Umrüstungskosten und begrenzte Fahrzeugkompatibilität

Trotz steigender Nachfrage bleibt der Kostenfaktor ein erhebliches Hindernis für die weitverbreitete Einführung von rollstuhlgerechten Umrüstungen. Die Modifizierung von Fahrzeugen erfordert umfangreiche Arbeit, strukturelle Verstärkungen und die Installation spezieller Komponenten wie Niedrigbodensysteme, automatisierte Rampen und elektronische Hebemechanismen. Diese technischen Anforderungen erhöhen die Gesamtkosten für die Verbraucher erheblich, insbesondere in Märkten mit begrenzter Versicherungs- oder Erstattungsunterstützung. Kompatibilitätsprobleme bestehen weiterhin, da bestimmte SUVs und moderne Elektrofahrzeuge Batterieplatzierungen, Abgasführungen oder Chassiskonfigurationen aufweisen, die die Umrüstbarkeit einschränken. Betreiber stehen oft vor einer begrenzten Fahrzeugauswahl, die sowohl den Zugänglichkeits- als auch den Betriebsanforderungen entspricht. Kleine Flottenanbieter und private Haushalte könnten die Einführung aufgrund von Investitionsbeschränkungen verzögern, was die Marktdurchdringung verlangsamt. Ohne breitere staatliche Subventionen oder standardisierte OEM-fertige Zugänglichkeitsplattformen bleibt die Erschwinglichkeit von Umrüstungen eine zentrale Herausforderung für die langfristige Marktexpansion.

Wartungsbelastung und Zuverlässigkeitsbedenken in stark genutzten Flotten

Paratransit- und medizinische Transportflotten sind stark auf Rampen, Hebebühnen und abgesenkte Bodensysteme angewiesen, die während des täglichen Betriebs häufigem mechanischem Stress ausgesetzt sind. Stark genutzte Umgebungen führen oft zu beschleunigtem Verschleiß, der regelmäßige Wartung, Schmierung, Komponentenersatz und Systemneukalibrierung erfordert. Mechanische Ausfälle können die Servicekontinuität stören, Ausfallzeiten erhöhen und zusätzliche Betriebskosten verursachen. Die Gewährleistung einer zuverlässigen Leistung wird noch herausfordernder, da Flotten schwerere elektrische Rollstühle und unterschiedliche Passagierlasten bewältigen müssen. Umweltfaktoren wie Feuchtigkeit, Salzeinwirkung und Schmutzansammlung beeinträchtigen zusätzlich die Lebensdauer der Systeme. Kleinere Betreiber verfügen möglicherweise nicht über geschulte Techniker zur Wartung spezialisierter Zugänglichkeitsausrüstung, was Sicherheits- und Betriebsrisiken schafft. Mit dem Wachstum von Mobilitätsdiensten suchen Flottenbesitzer zunehmend nach robuster Technik, vorausschauenden Wartungswerkzeugen und langlebigen Komponenten, um Zuverlässigkeitsprobleme zu mindern, die die langfristige Einführung einschränken.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Marktanteil, geschätzt auf 40–45%, angetrieben durch fortschrittliche Zugänglichkeitsvorschriften, starke ADA-Durchsetzung und weitverbreitete Integration von rollstuhlgerechten Vans in die persönliche Mobilität und NEMT-Flotten. Die USA führen die regionale Nachfrage mit umfangreichen, versicherungsunterstützten Mobilitätsprogrammen und einem gut etablierten Netzwerk zertifizierter Umrüster, die Seiten- und Heckeinstiegsrampen sowie fortschrittliche Hebelösungen anbieten. Kanada trägt durch national finanzierte Mobilitätsschemata für Behinderte und die zunehmende Einführung von zugänglichen Gemeinschaftstransportfahrzeugen zu einem stetigen Wachstum bei. Die zunehmende Entwicklung von EV-basierten Zugänglichkeitsplattformen und OEM-unterstützten Umrüstungspaketen verstärkt die Führungsrolle Nordamerikas weiter.

Europa

Europa macht den zweitgrößten Marktanteil aus, geschätzt auf 30–32%, unterstützt durch strenge EU-Zugänglichkeitsrichtlinien, eine alternde Bevölkerung und eine starke Einführung von rollstuhlgerechten Vans im kommunalen Transport und privaten Anwendungen. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande führen die Nachfrage mit regulierten Umrüstungsstandards und hoher Integration von Niedrigbodenlösungen an. EU-Investitionen in inklusive Mobilität und emissionsfreien öffentlichen Verkehr beschleunigen die Einführung von zugänglichen Elektrofahrzeugen und stärken die Modernisierung des Marktes. Robuste OEM-Umrüster-Partnerschaften gewährleisten strukturelle Konformität und Sicherheitsausrichtung, wodurch Europa eine starke Position in globalen Zugänglichkeitsumrüstungen beibehält.

Asien-Pazifik

Asien-Pazifik hält einen geschätzten Marktanteil von 18–20% und entwickelt sich zur am schnellsten wachsenden Region, da Regierungen strengere Gesetze zur Barrierefreiheit durchsetzen und der Bedarf an Mobilität im Gesundheitswesen zunimmt. Japan und Australien verankern reife Märkte mit fortschrittlichen barrierefreien Taxisystemen und umfangreichen staatlichen Mobilitätsunterstützungsprogrammen. China und Indien zeigen ein schnelles Wachstum, angetrieben durch steigende ältere Bevölkerungen, expandierende Krankenhaus-Shuttle-Flotten und zunehmende Beschaffung von barrierefreien Vans für Rehabilitation und Gemeinschaftstransport. Urbanisierung und verbesserte öffentliche Verkehrsnetze fördern die Akzeptanz weiter. Diese Wachstumsfaktoren positionieren Asien-Pazifik als einen Markt mit hohem Potenzial, der seinen globalen Anteil stetig erhöht.

Lateinamerika

Lateinamerika hält einen geschätzten Marktanteil von 5–6%, was eine moderate, aber stetig wachsende Akzeptanz in wichtigen Ländern widerspiegelt. Brasilien, Mexiko und Chile führen die regionale Aktivität an, da Regierungen und kommunale Behörden Gemeinschaftstransportprogramme modernisieren und mehr rollstuhlgerechte Vans in die Mobilitätsflotten des Gesundheitswesens integrieren. In städtischen Zentren steigt die Nachfrage nach barrierefreien Taxis und mit Hebebühnen ausgestatteten Shuttles, um Bemühungen zur Inklusion von Menschen mit Behinderungen zu unterstützen. Obwohl hohe Umrüstungskosten und begrenzte Erstattungsrahmen Herausforderungen darstellen, tragen die verstärkte Beteiligung von NGOs und das größere Engagement privater medizinischer Transportanbieter dazu bei, das kontinuierliche Wachstum in der Region voranzutreiben.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen kleineren Marktanteil, geschätzt auf 3–4%, aber die Akzeptanz nimmt zu, da Länder die Barrierefreiheitsvorschriften stärken und in inklusive Transportrahmen investieren. Die VAE und Saudi-Arabien führen mit Smart-City-Programmen, aufgerüsteten Gesundheitsflotten und zunehmendem Einsatz von barrierefreien SUVs und Vans. In Afrika konzentriert sich die Akzeptanz auf große Metropolregionen, unterstützt durch von Spendern finanzierte Mobilitätsinitiativen und expandierende private medizinische Transportnetzwerke. Wachsende Bewusstseinsbildung für Behinderungen und Infrastrukturentwicklung positionieren die Region für eine allmähliche langfristige Verbesserung der Akzeptanz von Barrierefreiheitsumrüstungen.

Marktsegmentierungen:

Nach Einstiegskonfiguration

- Seiteneinstieg

- Heckeinstieg

Nach Art des Einstiegs

Nach Fahrzeugtyp

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für rollstuhlgerechte Umrüstungen ist geprägt von einer Mischung aus spezialisierten Mobilitätsingenieurbüros, zertifizierten Fahrzeugumrüstern und OEM-unterstützten Anbietern von Barrierefreiheitslösungen. Führende Unternehmen konkurrieren, indem sie vielfältige Umrüstungsoptionen anbieten – einschließlich seitlicher und hinterer Rampen, Niedrigbodensystemen und fortschrittlichen hydraulischen oder elektrischen Hebetechnologien – die für Vans, SUVs und kommerzielle Flotten maßgeschneidert sind. Marktführer legen Wert auf Sicherheitskonformität, Haltbarkeit und Integration mit OEM-Elektronik und strukturellen Standards, um die Zertifizierung und Garantiekompatibilität zu gewährleisten. Viele Unternehmen stärken ihr Portfolio durch Partnerschaften mit Automobilherstellern, die werkseitig fertige Mobilitätspakete und eine erweiterte Händlerverfügbarkeit ermöglichen. Innovationen in leichten Rampenmaterialien, automatisierten Bereitstellungsmechanismen und EV-kompatiblen Umrüstungsdesigns differenzieren die Hauptakteure weiter. Die steigende Nachfrage von Paratransit-Betreibern, Ride-Hailing-Flotten und mobilen Gesundheitsdiensten für zu Hause treibt die Unternehmen dazu, sich auf Zuverlässigkeit, Wartungseffizienz und benutzerzentriertes Design zu konzentrieren. Insgesamt nimmt der Wettbewerb weiter zu, da sich die globalen Barrierefreiheitsvorschriften und Verbrauchererwartungen weiterentwickeln.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Aktuelle Entwicklungen

- Im April 2025 ernannte Vantage Mobility International (VMI) Daryl Adams zum CEO, um das Führungsteam zu stärken und Produktentwicklungs- sowie Lieferketteninitiativen zu unterstützen.

- Im September 2023 stellte die autonome Fahrzeugabteilung Cruise LLC der General Motors Company eine rollstuhlgerechte Robotaxi-Variante vor, die das fahrerlose Fahrzeug Origin für behinderte Passagiere anpasst.

- Im Dezember 2022 brachte Sirus Automotive zwei neue rollstuhlgerechte Familienautos auf den Markt, darunter ein rollstuhlgerechtes Fahrzeug für Heckpassagiere basierend auf dem Dacia Jogger Kombi-Modell.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Einstiegskonfiguration, Eintrittsmodus, Fahrzeugtyp und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da globale Zugänglichkeitsvorschriften gestärkt werden und Mobilitätseinschluss zu einer zentralen Priorität im Transportwesen wird.

- Die Einführung von elektrischen und hybriden rollstuhlgerechten Fahrzeugen wird beschleunigt, da OEMs EV-Plattformen einführen, die für Niedrigboden- und Rampenumbauten geeignet sind.

- Seiteneinstiegs-Rampensysteme werden aufgrund ihrer überlegenen Benutzerfreundlichkeit, Manövrierfähigkeit und Integration in private und kommerzielle Mobilitätsflotten weiterhin die Nachfrage dominieren.

- Fortschrittliche Hebetechnologien und automatisierte Einsatzsysteme werden im medizinischen Transport und in Anwendungen für Hochkapazitätsflotten an Bedeutung gewinnen.

- OEM-Konverter-Partnerschaften werden sich ausweiten und werkseitig genehmigte Zugänglichkeitspakete mit verbesserter Sicherheitsausrichtung und Garantieeinhaltung ermöglichen.

- Paratransit-, Gesundheitsmobilitäts- und Rideshare-Zugänglichkeitsprogramme werden eine anhaltende Nachfrage auf Flottenebene nach umgebauten Vans und SUVs antreiben.

- Leichtbaumaterialien und modulare Umrüsttechnik werden Effizienz, Haltbarkeit und langfristige Wartungsleistung verbessern.

- Wachsende Urbanisierung und Modernisierung des öffentlichen Verkehrs in Entwicklungsländern werden neue Akzeptanzmöglichkeiten eröffnen.

- Die Verbrauchernachfrage nach hochwertigen zugänglichen SUVs und EVs wird steigen, da sich die Mobilitätspräferenzen in Richtung Komfort und Leistung verschieben.

- Vorausschauende Wartungstools, digitale Diagnosen und Telematik-Integration werden die Zuverlässigkeit und Betriebszeit für zugängliche Flotten verbessern.