Marktübersicht

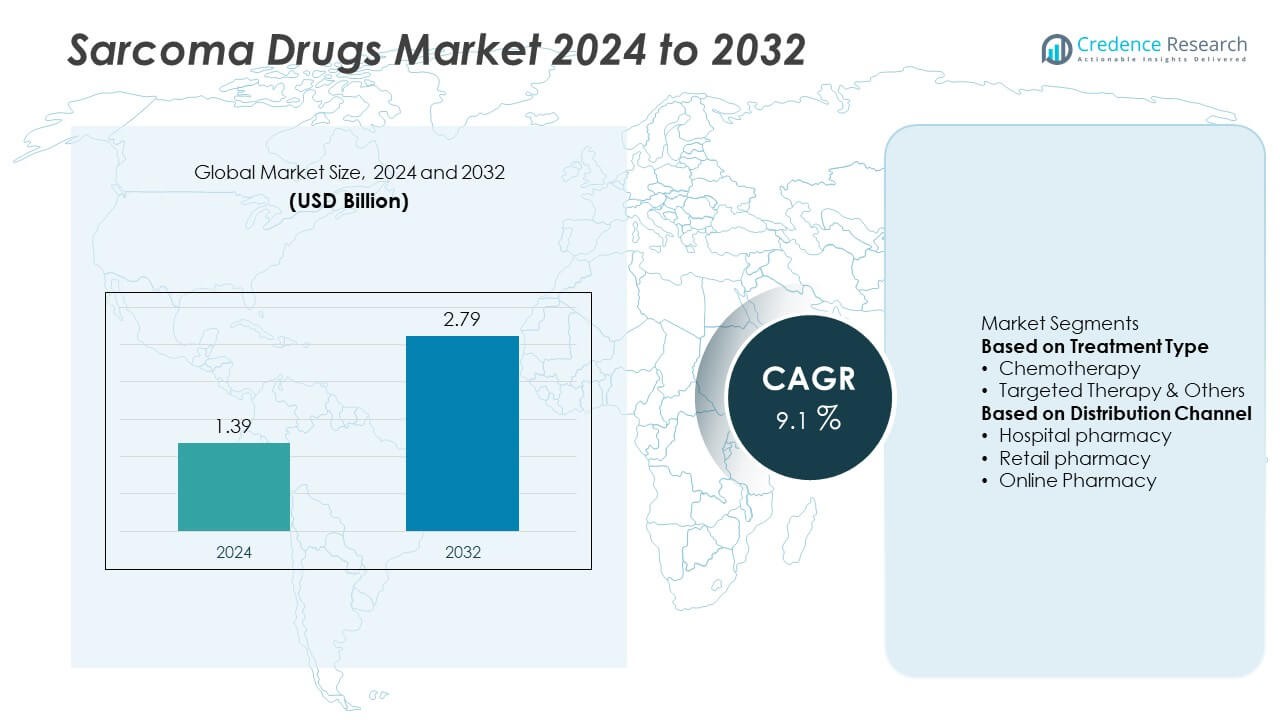

Der Markt für Sarkom-Medikamente wurde im Jahr 2024 auf 1,39 Milliarden USD geschätzt und soll bis 2032 auf 2,79 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Sarkom-Medikamente 2024 |

1,39 Milliarden USD |

| Sarkom-Medikamente Markt, CAGR |

9,1% |

| Marktgröße für Sarkom-Medikamente 2032 |

2,79 Milliarden USD |

Der Markt für Sarkom-Medikamente wird von wichtigen Akteuren wie Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited und GSK plc angeführt. Diese Unternehmen dominieren durch innovative Onkologie-Portfolios, starke F&E-Pipelines und strategische Kooperationen, die sich auf zielgerichtete und Immunonkologie-Therapien konzentrieren. Nordamerika hielt 2024 mit 42,6 % den größten Marktanteil, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Behandlungsakzeptanz. Europa folgte mit 29,3 %, unterstützt durch starke klinische Forschung und regulatorische Anreize, während der asiatisch-pazifische Raum 19,8 % ausmachte, befeuert durch die steigende Krebsprävalenz und den wachsenden Zugang zu fortschrittlichen Therapien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Sarkom-Medikamente wurde im Jahr 2024 auf 1,39 Milliarden USD geschätzt und soll bis 2032 auf 2,79 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum.

- Die steigende Inzidenz von Sarkom-Fällen und die verstärkte Akzeptanz von zielgerichteten und Immuntherapie-Behandlungen treiben das Marktwachstum an, wobei das Chemotherapie-Segment 2024 aufgrund seiner anhaltenden klinischen Relevanz einen Anteil von 62,4 % hält.

- Wichtige Markttrends umfassen wachsende Investitionen in Präzisionsonkologie, die Ausweitung von Orphan-Drug-Designationen und einen verstärkten Fokus auf Kombinationstherapien zur Verbesserung der Überlebensraten.

- Führende Akteure wie Bayer AG, Novartis AG, Pfizer Inc. und Eli Lilly and Company stärken ihre Pipelines durch Kooperationen und F&E in der Behandlung seltener Krebserkrankungen.

- Nordamerika führte den Markt mit einem Anteil von 42,6 % an, gefolgt von Europa (29,3 %) und dem asiatisch-pazifischen Raum (19,8 %), angetrieben durch wachsende Gesundheitsinvestitionen, klinische Forschung und den erweiterten Zugang zur Krebsversorgung.

Marktsegmentierungsanalyse:

Nach Behandlungstyp

Das Chemotherapie-Segment dominierte den Markt für Sarkom-Medikamente im Jahr 2024 mit einem Anteil von 62,4 %, angetrieben durch seine fortgesetzte Verwendung als Standardbehandlung für sowohl Weichteil- als auch Knochensarkome. Die Chemotherapie bleibt aufgrund ihrer breiten Wirksamkeit über mehrere Sarkom-Subtypen hinweg und ihrer Verwendung in Kombinationstherapien für fortgeschrittene Stadien weit verbreitet. Die Verfügbarkeit etablierter Medikamentenregime wie Doxorubicin und Ifosfamid unterstützt die Marktstabilität. In der Zwischenzeit expandieren zielgerichtete Therapien und andere fortschrittliche Behandlungen schnell, angetrieben durch Ansätze der personalisierten Medizin und die steigende Nachfrage nach verbesserten Überlebensraten mit weniger Nebenwirkungen.

- Zum Beispiel wurde die pegylierte liposomale Formulierung von Doxorubicin (Doxil® oder Caelyx®) entwickelt, um die Kardiotoxizität im Vergleich zu herkömmlichem Doxorubicin zu reduzieren, wodurch höhere kumulative Dosen ermöglicht und das Sicherheitsprofil für Patienten mit Krebsarten wie Eierstockkrebs, AIDS-assoziiertem Kaposi-Sarkom und multiplem Myelom verbessert werden.

Nach Vertriebskanal

Das Segment der Krankenhausapotheken führte den Markt für Sarkom-Medikamente im Jahr 2024 mit einem Anteil von 58,6% an, unterstützt durch die Dominanz von onkologischen Behandlungen in Krankenhäusern und der klinischen Arzneimittelverabreichung. Krankenhäuser bleiben wichtige Vertriebszentren für Chemotherapie und zielgerichtete Therapien, die Überwachung und infusionsbasierte Verabreichung erfordern. Einzelhandels- und Online-Apotheken zeigen ein stetiges Wachstum, unterstützt durch den erhöhten Patientenzugang zu oralen Antikrebsmitteln und Nachbehandlungen. Der Ausbau der digitalen Gesundheitsinfrastruktur und Tele-Onkologie-Plattformen fördert zusätzlich den Online-Apothekenverkauf, verbessert den Patientenkomfort und die Medikamentenadhärenz im langfristigen Krebsmanagement.

- Zum Beispiel hat die Einführung digitaler Gesundheitswerkzeuge, wie mobile Apps und Erinnerungssysteme, in verschiedenen onkologischen Umgebungen gezeigt, dass sie die Medikamentenadhärenzraten verbessern und die Lebensqualität von Krebspatienten erhöhen.

Wichtige Wachstumsfaktoren

Steigende Inzidenz von Sarkomfällen

Der weltweite Anstieg von Sarkomfällen, insbesondere Weichgewebe- und Knochensarkome, treibt die Nachfrage nach wirksamen Behandlungen an. Fortschritte in der diagnostischen Bildgebung und genetischen Profilierung verbessern die Früherkennungsraten und erweitern die Patientenbasis für die medikamentöse Therapie. Die zunehmende Prävalenz von Risikofaktoren wie Strahlenexposition und genetischen Mutationen trägt ebenfalls zu einem höheren Behandlungsbedarf bei. Diese steigende Belastung hat Pharmaunternehmen dazu ermutigt, in neue Arzneimittelformulierungen und klinische Studien zu investieren, die darauf abzielen, die Überlebensraten zu verbessern und die behandlungsbedingte Toxizität zu reduzieren.

- Zum Beispiel führte Eli Lilly and Company eine offene, randomisierte Phase-2-Multicenter-Studie zu Olaratumab durch, an der 133 Patienten mit fortgeschrittenem Weichgewebesarkom teilnahmen, bei der die Kombinationstherapie mit Doxorubicin eine Verbesserung des medianen Gesamtüberlebens um 11,8 Monate im Vergleich zu Doxorubicin allein zeigte, was zu einer beschleunigten behördlichen Zulassung führte.

Fortschritte in zielgerichteten und Immuntherapien

Ständige Fortschritte in der Molekularbiologie und Immunonkologie transformieren die Sarkombehandlung. Zielgerichtete Therapien, einschließlich Tyrosinkinase-Inhibitoren und monoklonaler Antikörper, gewinnen an Bedeutung aufgrund ihrer höheren Wirksamkeit und geringeren Nebenwirkungen im Vergleich zur herkömmlichen Chemotherapie. Immuntherapien wie Checkpoint-Inhibitoren erweitern die Behandlungsoptionen für resistente Sarkomtypen. Pharmaunternehmen führen aktiv klinische Studien durch, um zielgerichtete und immunbasierte Therapien zu kombinieren, was das langfristige Marktwachstum vorantreibt und personalisierte Behandlungsergebnisse für Patienten verbessert.

- Zum Beispiel berichtete Merck & Co., Inc. über Ergebnisse einer Phase-2-SARC028-Studie mit Pembrolizumab bei bestimmten Subtypen von Weichgewebesarkomen, die dauerhafte Tumorreaktionen bei einigen Patienten mit undifferenziertem pleomorphem Sarkom und dedifferenziertem Liposarkom zeigten.

Steigende F&E-Investitionen von Pharmaunternehmen

Pharmaunternehmen erhöhen signifikant ihre Ausgaben für Forschung und Entwicklung, um die ungedeckten Bedürfnisse im Bereich des Sarkom-Managements zu adressieren. Angesichts der begrenzten Anzahl zugelassener Medikamente liegt ein starker Fokus auf der Entwicklung neuer Moleküle, Orphan Drugs und Präzisionstherapien. Die Zusammenarbeit zwischen Biotech-Startups und Krebsforschungsinstituten beschleunigt die Innovation. Staatliche Anreize für die Entwicklung von Medikamenten gegen seltene Krebserkrankungen, einschließlich beschleunigter Zulassungsverfahren und verlängerter Exklusivitätszeiträume, fördern die Marktexpansion weiter. Diese Initiativen sollen in den kommenden Jahren neue Behandlungsoptionen bieten und das Wachstum nachhaltig fördern.

Wichtige Trends & Chancen

Verschiebung hin zu personalisierter und genomischer Medizin

Der Markt für Sarkom-Medikamente verzeichnet eine zunehmende Verschiebung hin zur personalisierten Medizin, angetrieben durch Fortschritte in der genetischen Sequenzierung und Biomarker-Analyse. Maßgeschneiderte Therapien, die darauf abzielen, spezifische Genmutationen wie PDGFR und KIT zu bekämpfen, verbessern die Behandlungseffizienz und reduzieren Nebenwirkungen. Pharmaentwickler konzentrieren sich auf präzisionsonkologische Ansätze, um die Patientenergebnisse zu optimieren. Dieser Trend unterstützt die Integration von molekularer Diagnostik mit der Entwicklung zielgerichteter Medikamente und schafft bedeutende Chancen für maßgeschneiderte und adaptive Behandlungsstrategien.

- Zum Beispiel entwickelte Novartis AG Imatinib-Mesylat (Gleevec), das speziell auf KIT- und PDGFRα-Genmutationen abzielt und bei über 80 % der GIST-Patienten mit Exon-11-Mutationen dauerhafte Ansprechraten erzielte und in langfristigen klinischen Nachuntersuchungen ein medianes progressionsfreies Überleben von über 50 Monaten zeigte.

Ausweitung klinischer Studien und Medikamentenzulassungen

Ein Anstieg globaler klinischer Studien, die sich auf seltene Sarkom-Subtypen konzentrieren, beschleunigt die Medikamenteninnovation. Unternehmen nutzen modernste Forschungstools und globale Partnerschaften, um Entwicklungszeitleisten zu verkürzen. Regulierungsbehörden wie die FDA und EMA gewähren Orphan-Drug-Designationen und Prioritätsprüfungsstatus für vielversprechende Sarkom-Behandlungen, was die Zulassungsraten erhöht. Diese Ausweitung der Studienaktivitäten und günstige regulatorische Wege sollen in den kommenden Jahren neue Therapien einführen und die gesamte Medikamentenpipeline stärken.

- Zum Beispiel initiierte Daiichi Sankyo Company, Limited eine Phase-1-Erst-in-Mensch-Studie ihres Antikörper-Wirkstoff-Konjugats DS-6157, das auf GPR20 im gastrointestinalen Stromatumor (GIST) abzielt und 34 Patienten mit fortgeschrittenem GIST zur Bewertung der Dosiseskalation und Sicherheit einschloss.

Wichtige Herausforderungen

Hohe Behandlungskosten und eingeschränkter Zugang

Die hohen Kosten fortschrittlicher Therapien, einschließlich zielgerichteter und Immunonkologie-Medikamente, schränken den Zugang in Entwicklungsländern ein. Viele Sarkom-Patienten stehen vor finanziellen Herausforderungen aufgrund verlängerter Behandlungszyklen und Kombinationstherapien. Begrenzte Versicherungsschutz und Erstattungsbarrieren schränken die Adoptionsraten weiter ein. Gesundheitsdienstleister und politische Entscheidungsträger stehen unter Druck, kosteneffiziente Preisgestaltungsmodelle zu etablieren und den Zugang zu lebensrettenden Behandlungen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, zu verbessern.

Begrenztes Bewusstsein und verzögerte Diagnose

Geringes Bewusstsein bei Patienten und Allgemeinärzten führt oft zu verzögerten Sarkom-Diagnosen, was die Wirksamkeit der Behandlung verringert. Sarkome machen einen kleinen Prozentsatz der gesamten Krebsfälle aus, was eine frühzeitige Erkennung erschwert. Verzögerte Überweisungen und Fehldiagnosen führen zu fortgeschrittenen Krankheitsstadien bei der Präsentation, die aggressive und kostspielige Interventionen erfordern. Die Verbesserung der diagnostischen Infrastruktur, die Ausbildung von Klinikern und öffentliche Aufklärungskampagnen sind entscheidend, um die Früherkennung zu verbessern und die Überlebensraten zu erhöhen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Sarkom-Medikamente im Jahr 2024 mit einem Anteil von 42,6 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Finanzierung der Onkologie-Forschung und hohe Behandlungsakzeptanz. Die Vereinigten Staaten führen die Region an, dank ihrer robusten klinischen Studienaktivitäten und der Verfügbarkeit von von der FDA zugelassenen zielgerichteten Therapien. Die Präsenz wichtiger Pharmaunternehmen und eine starke Versicherungsdeckung unterstützen das Marktwachstum weiter. Das steigende Bewusstsein für seltene Krebserkrankungen und die wachsende Nachfrage nach innovativen Behandlungen tragen zur anhaltenden Führungsrolle der Region in der Entwicklung und Vermarktung von Sarkom-Medikamenten bei.

Europa

Europa machte 2024 einen Anteil von 29,3 % am Markt für Sarkom-Medikamente aus, angetrieben durch etablierte Netzwerke zur Krebsbehandlung und den erweiterten Zugang zu Präzisionstherapien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen aufgrund gut finanzierter Gesundheitssysteme und laufender Forschungskollaborationen. Die Unterstützung der Europäischen Arzneimittelagentur für Orphan-Drug-Designationen fördert Innovationen und schnellere Zulassungen von Medikamenten gegen seltene Krebserkrankungen. Steigende Investitionen in klinische Studien und wachsende Patientenaufklärungskampagnen stärken weiterhin Europas Position auf dem globalen Markt für Sarkom-Medikamente.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt 2024 einen Anteil von 19,8 % am Markt für Sarkom-Medikamente, unterstützt durch die steigende Krebsprävalenz, die Verbesserung der Gesundheitsinfrastruktur und den wachsenden Zugang zu fortschrittlichen Onkologiebehandlungen. Japan und China sind führende Beitragszahler, profitieren von der Ausweitung der klinischen Forschung und der verstärkten Einführung zielgerichteter Therapien. Regierungsprogramme zur Förderung der Früherkennung von Krebs und größere Investitionen multinationaler Pharmaunternehmen beschleunigen das regionale Marktwachstum. Die Erweiterung der diagnostischen Fähigkeiten und die Verbesserung der Erschwinglichkeit von Krebsmedikamenten werden voraussichtlich die Zugänglichkeit der Behandlungen in den kommenden Jahren weiter verbessern.

Lateinamerika

Lateinamerika erfasste 2024 einen Anteil von 5,1 % am Markt für Sarkom-Medikamente, angetrieben durch allmähliche Verbesserungen der Gesundheitssysteme und des Zugangs zur Onkologieversorgung. Brasilien und Mexiko sind wichtige Beitragszahler, unterstützt durch öffentliche Gesundheitsinitiativen, die darauf abzielen, die Krebsdiagnose und -behandlungsabdeckung zu erweitern. Die wachsende Verfügbarkeit von Marken- und Generika-Chemotherapie-Medikamenten stärkt die Marktpräsenz in der Region. Hohe Behandlungskosten und begrenztes Bewusstsein stellen jedoch weiterhin Herausforderungen für das Wachstum dar. Laufende Regierungsbemühungen zur Stärkung der Infrastruktur für die Krebsversorgung sollen die Marktdurchdringung verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Anteil von 3,2 % am Markt für Sarkom-Medikamente aus. Das Marktwachstum wird durch steigende Gesundheitsausgaben, die Ausweitung von Onkologiezentren und die Einführung fortschrittlicher Krebstherapien in Ländern wie Saudi-Arabien, den VAE und Südafrika angetrieben. Regierungsinitiativen zur Verbesserung des Bewusstseins für seltene Krankheiten und des Zugangs zu Spezialmedikamenten unterstützen den stetigen Fortschritt. Begrenzte diagnostische Fähigkeiten und hohe Medikamentenkosten behindern jedoch die großflächige Einführung. Kooperationen mit globalen Pharmaunternehmen und regionalen Krebsprogrammen sollen das langfristige Wachstum fördern.

Marktsegmentierungen:

Nach Behandlungsart

- Chemotherapie

- Zielgerichtete Therapie & Andere

Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheke

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Sarkom-Medikamente wird von großen Akteuren wie Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited und GSK plc geprägt. Diese Unternehmen konzentrieren sich darauf, ihre Onkologie-Portfolios durch Forschungskollaborationen, klinische Studien und Produkteinführungen, die auf seltene Sarkom-Subtypen abzielen, zu erweitern. Strategische Initiativen wie Partnerschaften mit Krebsforschungsinstituten und Übernahmen von Biotech-Unternehmen stärken ihre Pipelines. Marktführer legen Wert auf Innovationen in zielgerichteten Therapien, Immunonkologie und personalisierten Behandlungsansätzen, um die Patientenergebnisse zu verbessern. Wachsende Investitionen in die Entwicklung von Orphan-Arzneimitteln und regulatorische Fast-Track-Zulassungen ermöglichen einen schnelleren Marktzugang. Unternehmen priorisieren auch die globale Expansion, insbesondere in Asien-Pazifik und Europa, wo die zunehmende Krebsprävalenz und Fortschritte im Gesundheitswesen starke Wachstumschancen im Bereich der Sarkombehandlung schaffen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Bayer AG

- Daiichi Sankyo Company, Limited

- Novartis AG

- Eisai Co., Ltd

- Pfizer Inc.

- Johnson & Johnson

- Eli Lilly and Company

- Merck & Co., Inc.

- Takeda Pharmaceutical Company Limited

- GSK plc

Jüngste Entwicklungen

- Im Januar 2025 gab Pfizer bekannt, dass sein experimenteller Ansatz für das Ewing-Sarkom mit Ibrance (Palbociclib) sich in der Phase-II-Entwicklung befindet, was das Engagement für Sarkom-Subtypen über die häufigeren STS (Weichteilsarkome) hinaus verstärkt.

- Im Dezember 2024 nahm Bayer AG ein Portfolio-Projekt ins Visier, das auf GIST (gastrointestinaler Stromatumor) abzielt — den häufigsten Sarkom-Subtyp — bei dem mehr als 80 % der Tumoren KIT-Mutationen aufweisen, wodurch der Fokus auf molekular gezielte Therapien bei Sarkomen verstärkt wird.

- Im November 2024 gaben Merck & Co., Inc. (MSD) und ein Forschungskonsortium die von der Sarcoma Alliance for Research through Collaboration (SARC) geleitete Studie zu Pembrolizumab bekannt, die ein krankheitsfreies Überleben von 67 % nach zwei Jahren bei 127 Erwachsenen mit lokal fortgeschrittenem Weichteilsarkom der Extremität zeigte, die mit Immuntherapie plus Standardversorgung behandelt wurden, verglichen mit 52 % in der Kontrollgruppe.

- Im August 2024 berichtete Adaptimmune plc (in Partnerschaft mit GSK plc), dass seine T-Zell-Therapie Afamitresgen Autoleucel in einer Phase-2-Studie, an der 44 Erwachsene mit nicht resezierbarem oder metastasiertem Synovialsarkom teilnahmen, die zuvor eine Chemotherapie erhalten hatten, eine Gesamtansprechrate von 43,2 % erreichte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungstyp, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich mit wachsendem Bewusstsein und früher Diagnose seltener Krebserkrankungen stetig erweitern.

- Zielgerichtete Therapien und Immunonkologie-Medikamente werden die Entwicklung von Behandlungen der nächsten Generation vorantreiben.

- Pharmaunternehmen werden die F&E-Ausgaben für Präzisions- und Kombinationstherapien erhöhen.

- Ansätze der personalisierten Medizin werden die Behandlungsergebnisse und Überlebensraten der Patienten verbessern.

- Orphan-Drug-Designationen werden Innovationen und schnellere behördliche Genehmigungen fördern.

- Nordamerika wird aufgrund starker Forschungsinfrastruktur und fortschrittlicher Gesundheitssysteme die Führung behalten.

- Europa wird mit der Ausweitung klinischer Studien und Unterstützung für Initiativen zu seltenen Krebserkrankungen wachsen.

- Asien-Pazifik wird als wachstumsstarke Region mit verbessertem Zugang zur Krebsversorgung hervortreten.

- Hohe Behandlungskosten und Erstattungsprobleme werden globale Marktstrategien beeinflussen.

- Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen wird die Entdeckung neuer Medikamente beschleunigen