Marktübersicht

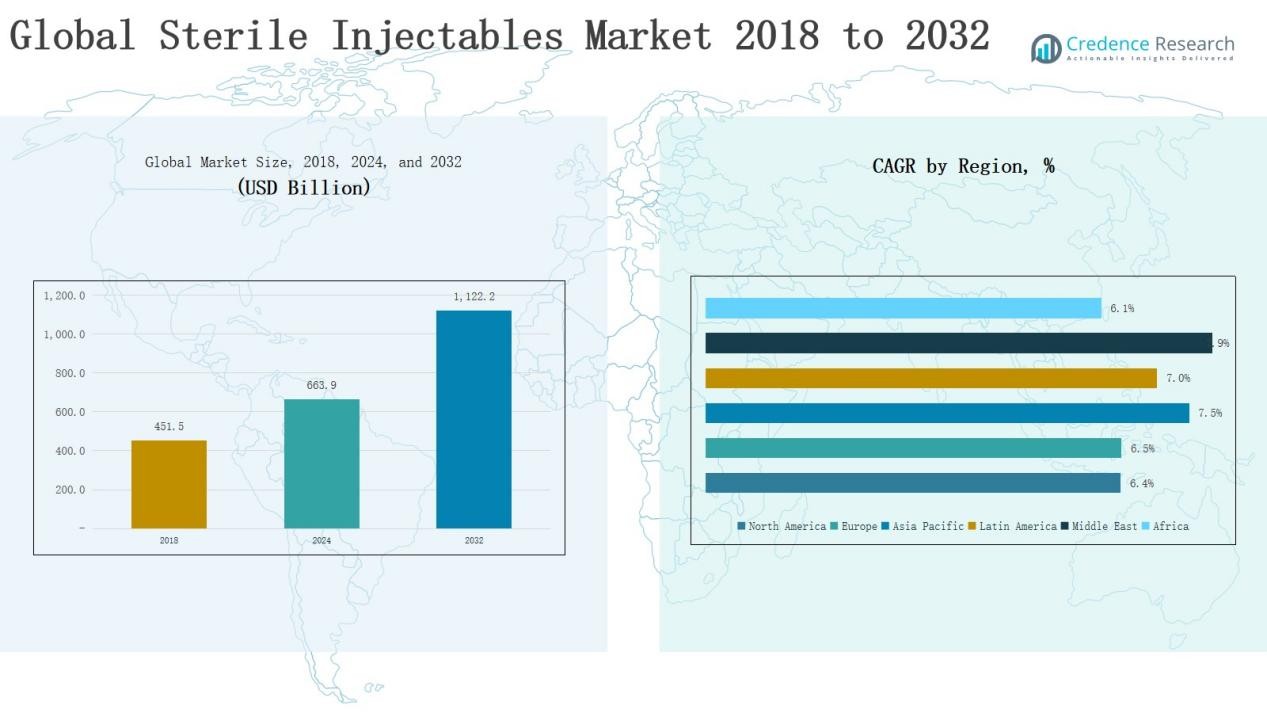

Die globale Marktgröße für sterile Injektionsmittel wurde 2018 mit 451,5 Milliarden USD bewertet und soll bis 2024 auf 663,9 Milliarden USD und bis 2032 auf 1.122,2 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,81 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für sterile Injektionsmittel 2024 |

USD 663,9 Milliarden |

| Markt für sterile Injektionsmittel, CAGR |

6,81% |

| Marktgröße für sterile Injektionsmittel 2032 |

USD 1.122,2 Milliarden |

Wie groß ist die aktuelle Marktgröße für den globalen Markt für sterile Injektionsmittel und wie wird sie 2032 prognostiziert? Der globale Markt für sterile Injektionsmittel wird durch die starke Präsenz führender Akteure wie Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter und Mylan geprägt, die jeweils umfangreiche Biologika-Pipelines, Onkologie-Portfolios und globale Vertriebsnetze nutzen, um die Wettbewerbsfähigkeit zu stärken. Diese Unternehmen investieren aktiv in F&E, die Entwicklung von Biosimilars und strategische Partnerschaften, um die Marktreichweite zu erweitern und die Erschwinglichkeit zu verbessern. Unter den Regionen führte Nordamerika den Markt im Jahr 2024 mit einem Anteil von 33 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungssysteme und die schnelle Einführung von Biologika und Biosimilars. Diese Dominanz spiegelt die starke klinische Nachfrage und Innovationsführerschaft der Region wider.

Markteinblicke

Markteinblicke

- Der globale Markt für sterile Injektionsmittel wuchs von 451,5 Milliarden USD im Jahr 2018 auf 663,9 Milliarden USD im Jahr 2024 und wird voraussichtlich bis 2032 1.122,2 Milliarden USD erreichen.

- Monoklonale Antikörper führten 2024 mit einem Anteil von 36%, unterstützt durch Onkologie- und Autoimmuntherapien, während Impfstoffe (14%) und Zytokine (12%) als starke Wachstumstreiber folgten.

- Nach therapeutischen Bereichen dominierte Krebs mit einem Anteil von 38%, gefolgt von Infektionskrankheiten (21%) und Diabetes (12%), was die entscheidende Rolle von Biologika und Biosimilars hervorhebt.

- Nordamerika hielt 2024 einen Anteil von 33%, gefolgt von Europa (28%) und dem asiatisch-pazifischen Raum (23%), was die starke Gesundheitsinfrastruktur und die steigende Akzeptanz von Biologika in den Regionen widerspiegelt.

- Führende Unternehmen wie Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter und Mylan treiben weiterhin Innovationen, die Entwicklung von Biosimilars und die wettbewerbsfähige Expansion voran.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

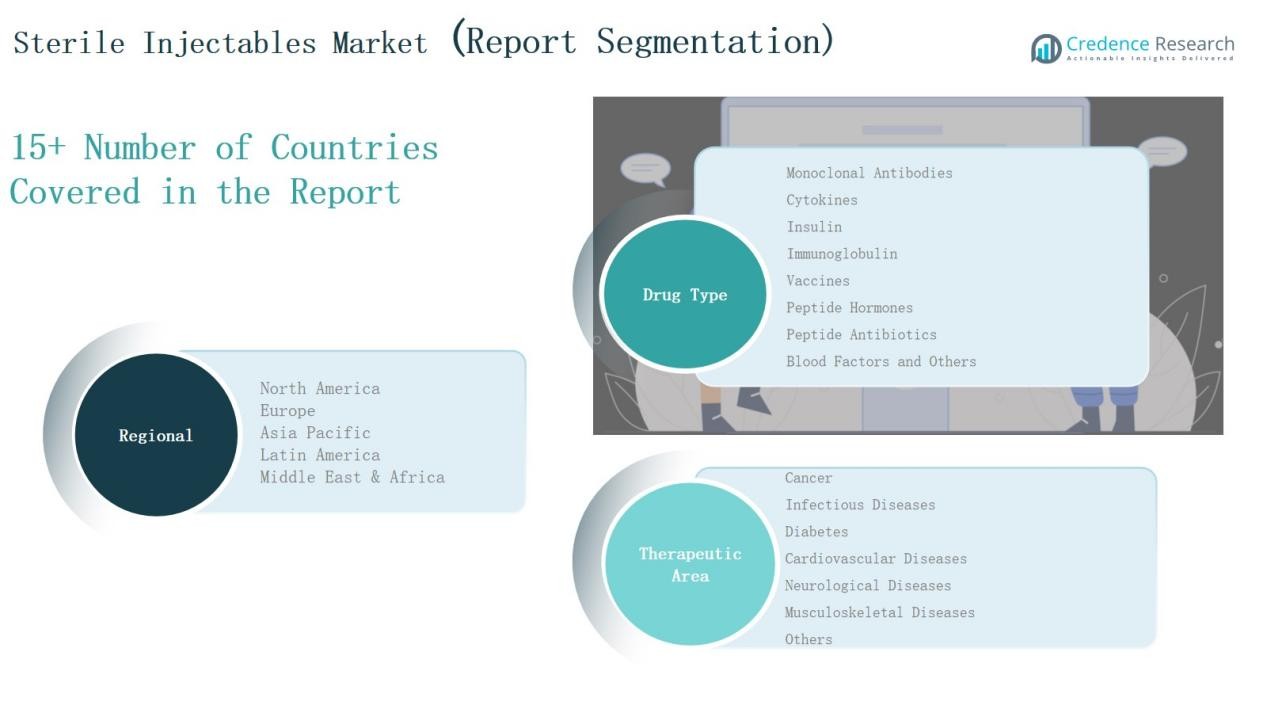

Einblicke in Marktsegmente

Nach Arzneimitteltyp

Im globalen Markt für sterile Injektionsmittel führen monoklonale Antikörper mit einem Anteil von 36% im Jahr 2024, angetrieben durch Onkologie- und Autoimmunbehandlungen sowie starke Biologika-Pipelines. Impfstoffe halten einen Anteil von 14%, unterstützt durch globale Immunisierungsbemühungen und Fortschritte bei mRNA. Zytokine repräsentieren 12%, während Insulin aufgrund der Diabetesbelastung 10% ausmacht. Immunglobulin sichert sich einen Anteil von 9% mit Nachfrage in Immundefizienztherapien. Peptidhormone und Peptidantibiotika erfassen 6% bzw. 5% und adressieren endokrine und antimikrobielle Bedürfnisse. Blutgerinnungsfaktoren machen 4% aus, gestützt durch Hämophiliebehandlungen, während andere Injektionsmittel 4% zu Anästhesie- und Diagnosezwecken beitragen.

Zum Beispiel wurden von Pfizer und BioNTechs Comirnaty, dem ersten mRNA-COVID-19-Impfstoff, der 2021 die volle FDA-Zulassung erhielt, weltweit Milliarden von Dosen verabreicht, was die entscheidende Rolle steriler Injektionsimpfstoffe im Bereich der öffentlichen Gesundheit unterstreicht.

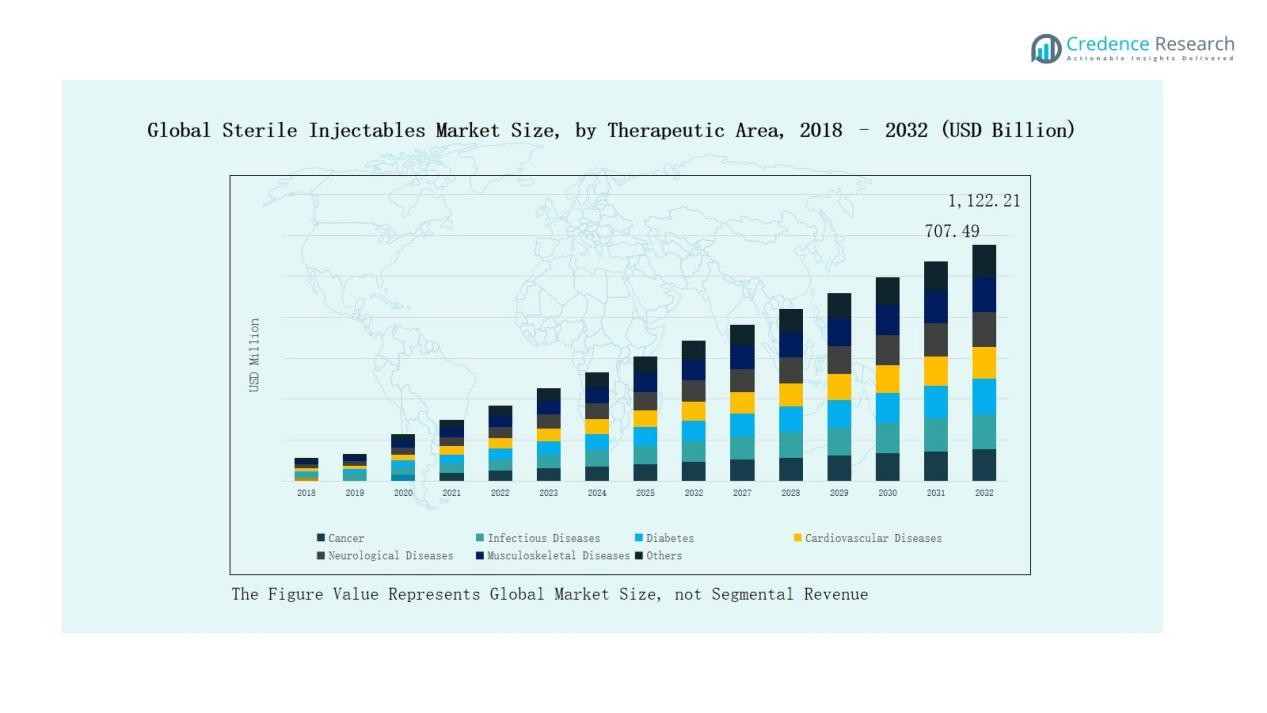

Nach therapeutischem Bereich

Krebs dominiert mit einem Anteil von 38% im Jahr 2024, angetrieben durch hohe Biologika-Akzeptanz und gezielte Onkologie-Therapien. Infektionskrankheiten folgen mit 21%, profitieren von der Impfstoffaufnahme und der Pandemievorbereitung. Diabetes hält 12%, angetrieben durch Insulin und GLP-1-Analoga, während Herz-Kreislauf-Erkrankungen 10% durch Antikoagulation und Biologika erfassen. Neurologische Erkrankungen machen 7% aus, muskuloskelettale Störungen 6% und andere Bedingungen 6%, die Ophthalmologie, Dermatologie und gastrointestinale Anwendungen abdecken. Die starke Prävalenz chronischer Krankheiten und steigende Biologika-Zulassungen verstärken das Wachstum in allen therapeutischen Segmenten.

Zum Beispiel generierte Mercks Immuntherapie-Medikament Keytruda im Jahr 2023 über 25 Milliarden USD Umsatz und machte es zu einem der weltweit meistverkauften Onkologie-Biologika.

Wichtige Wachstumstreiber

Steigende Prävalenz chronischer Krankheiten

Der zunehmende Auftritt chronischer Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Störungen treibt die starke Nachfrage nach sterilen Injektionsmitteln an. Diese Therapien bieten eine schnelle und gezielte Behandlung und sind daher in der Intensivpflege unverzichtbar. Die Onkologie dominiert die Nachfrage, unterstützt durch Biologika wie monoklonale Antikörper. Die Zunahme von lebensstilbedingten Krankheiten weltweit und eine wachsende alternde Bevölkerung verstärken zusätzlich den Bedarf an injizierbaren Biologika und Biosimilars. Dieser Trend positioniert sterile Injektionsmittel als eine wesentliche Behandlungsoption in mehreren therapeutischen Bereichen und sichert eine nachhaltige langfristige Marktexpansion.

Zum Beispiel wurde Amgens Repatha® (Evolocumab), ein injizierbares Biologikum zur Senkung des LDL-Cholesterins bei Herz-Kreislauf-Patienten, weit verbreitet angenommen, mit über 1 Milliarde behandelten Patienten weltweit bis 2021, was die zunehmende Bedeutung steriler Injektionsmittel in der Herz-Kreislauf-Versorgung widerspiegelt.

Erweiterung der Biologika- und Biosimilars-Pipeline

Die globale Pipeline von Biologika und Biosimilars wächst weiter und treibt die Einführung steriler Injektionsmittel voran. Biopharmazeutische Unternehmen priorisieren zunehmend injizierbare Formate für neue Markteinführungen, insbesondere in der Onkologie, Immunologie und bei Infektionskrankheiten. Patentabläufe von Blockbuster-Biologika schaffen Chancen für Biosimilars, wodurch Therapien erschwinglicher und zugänglicher werden. Regulatorische Zulassungen weltweit fördern die schnelle Kommerzialisierung. Da sich die Forschung auf personalisierte Medizin verlagert, bleiben injizierbare Biologika die bevorzugte Wahl für gezielte Therapien. Dieses wachsende Portfolio stärkt die Marktposition steriler Injektionsmittel in fortgeschrittenen und aufstrebenden Volkswirtschaften.

Zum Beispiel brachte Sandoz im Juni 2025 Wyost® und Jubbonti® auf den Markt, die ersten austauschbaren Biosimilars für Amgens Xgeva® und Prolia® (Denosumab) in den USA, und verbesserte den Zugang zu kostengünstigeren Osteoporose- und Onkologie-Therapien.

Regierungs- und institutionelle Unterstützung

Regierungsinitiativen im Gesundheitswesen und institutionelle Unterstützungsprogramme spielen eine entscheidende Rolle bei der Einführung steriler Injektionsmittel. Nationale Impfkampagnen, Pandemie-Vorbereitungspolitiken und die Finanzierung von Biologika-Infrastrukturen beschleunigen die Nachfrage. Öffentlich-private Partnerschaften fördern Innovationen und erweitern den Zugang zu injizierbaren Therapien in Ländern mit niedrigem und mittlerem Einkommen. Günstige Erstattungsrahmen in entwickelten Märkten fördern die Einführung zusätzlich. Erhöhte Investitionen in Kühlketteninfrastruktur und Krankenhausversorgungsnetze gewährleisten zudem eine zuverlässige Verteilung. Diese starke politische Unterstützung festigt die Position steriler Injektionsmittel als vorderste Behandlungsmodalität.

Wichtige Trends & Chancen

Verschiebung hin zu gezielten und personalisierten Therapien

Die personalisierte Medizin verändert den Markt für sterile Injektionsmittel, mit Biologika und Biosimilars, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind. Das Wachstum in der präzisionsonkologie, Immuntherapien und fortschrittlichen neurologischen Behandlungen unterstreicht diesen Trend. Pharmaunternehmen konzentrieren sich darauf, injizierbare Therapien mit höherer Wirksamkeit und weniger Nebenwirkungen zu entwickeln. Der zunehmende Einsatz von Biomarkern und genetischem Profiling unterstützt die Einführung. Dieser Wandel schafft Möglichkeiten für Arzneimittelentwickler, ihre Produktportfolios zu erweitern und gleichzeitig den Patienten verbesserte Ergebnisse zu bieten, was personalisierte sterile Injektionsmittel zu einem bedeutenden Chancenbereich macht.

Zum Beispiel wird Bristol Myers Squibbs Opdivo (Nivolumab), eine sterile injizierbare Immuntherapie, basierend auf PD-L1-Biomarker-Tests verschrieben, um Krebsarten wie nicht-kleinzelliges Lungenkarzinom zu behandeln und eine größere Behandlungspräzision zu ermöglichen.

Wachstum der Auftragsfertigung und Auslagerung

Vertragshersteller (CMOs) und Outsourcing-Partnerschaften gewinnen an Bedeutung, da Unternehmen nach kosteneffizienten Lösungen für die Produktion steriler Injektionsmittel suchen. Die zunehmende Komplexität der Herstellung von Biologika fördert das Outsourcing an spezialisierte Anbieter mit fortschrittlichen Fähigkeiten. CMOs unterstützen Skalierbarkeit, Compliance und globale Distribution, was entscheidend ist, um der steigenden Nachfrage gerecht zu werden. Schwellenmärkte, insbesondere im asiatisch-pazifischen Raum, bieten Chancen für kostengünstige Produktionszentren. Strategische Kooperationen helfen Biopharma-Unternehmen auch, Investitionsausgaben zu reduzieren und Produkteinführungen zu beschleunigen. Dieser Trend positioniert Outsourcing als langfristigen Wachstumstreiber für den Markt.

Zum Beispiel hat die Lonza Group, ein in der Schweiz ansässiger CMO, ihre Fähigkeiten in der Zell- und Gentherapieproduktion erweitert, um Biopharma-Unternehmen bei der effizienten Skalierung fortschrittlicher Therapien zu unterstützen.

Wichtige Herausforderungen

Hohe Produktions- und Entwicklungskosten

Die Herstellung steriler Injektionsmittel erfordert eine anspruchsvolle Infrastruktur, strikte Compliance und fortschrittliche aseptische Prozesse, was zu hohen Produktionskosten führt. Biopharmazeutische Unternehmen stehen vor erheblichen Anfangsinvestitionen in Einrichtungen, Qualitätssysteme und qualifiziertes Personal. Die Entwicklung von Biologika und Biosimilars erhöht die F&E-Ausgaben zusätzlich. Diese Kosten erhöhen das finanzielle Risiko, insbesondere für kleinere Akteure, und schränken die Erschwinglichkeit in einkommensschwachen Märkten ein. Die Herausforderung, Sicherheit, Wirksamkeit und Kosteneffizienz in Einklang zu bringen, bleibt entscheidend. Hersteller müssen Prozessinnovationen und Partnerschaften einführen, um die Kosten zu senken und gleichzeitig hohe Qualitätsstandards aufrechtzuerhalten.

Lieferketten- und Kühlkettenbeschränkungen

Sterile Injektionsmittel erfordern eine strenge Handhabung, wobei die Kühlketteninfrastruktur für Biologika und Impfstoffe von entscheidender Bedeutung ist. Unterbrechungen in globalen Lieferketten, wie während der COVID-19-Pandemie, haben Schwachstellen in den Vertriebsnetzen offengelegt. Viele Regionen verfügen noch nicht über ausreichende Lager- und Logistikkapazitäten, was den Zugang zu essenziellen Injektionsmitteln einschränkt. Die Aufrechterhaltung der Temperaturintegrität während des Transports ist eine große Herausforderung, insbesondere in Schwellenmärkten. Infrastrukturdefizite und hohe Logistikkosten schränken den gerechten Zugang ein. Die Stärkung globaler Liefernetze und Investitionen in fortschrittliche Kühlkettenlösungen bleiben entscheidend, um diese Hürden zu überwinden.

Regulatorische und Sicherheitskonformitätsbarrieren

Der Markt für sterile Injektionsmittel steht vor komplexen und sich entwickelnden regulatorischen Anforderungen, die strikte Compliance erfordern. Hersteller müssen sich an Gute Herstellungspraxis (GMP), Sterilitätssicherungsprotokolle und kontinuierliche Qualitätsüberwachung halten. Die Erfüllung dieser Anforderungen erhöht die betriebliche Komplexität und die Kosten. Regulatorische Verzögerungen bei Genehmigungen verlangsamen oft die Markteinführung neuer Medikamente. Darüber hinaus können Produktrückrufe oder Kontaminationsprobleme den Markenruf und die Patientensicherheit beeinträchtigen. Die Navigation durch unterschiedliche internationale Standards stellt weitere Herausforderungen für globale Akteure dar. Die Gewährleistung einer konsistenten Compliance bei gleichzeitiger Beschleunigung der Innovation bleibt ein dringendes Anliegen.

Regionale Analyse

Nordamerika

Nordamerika führt den globalen Markt für sterile Injektionsmittel an und wird 2024 einen Anteil von 33 % mit Einnahmen von 218,37 Milliarden USD erreichen, gegenüber 135,92 Milliarden USD im Jahr 2018. Eine starke Gesundheitsinfrastruktur, hohe Akzeptanz von Biologika und fortschrittliche Forschungspipelines sichern die regionale Dominanz. Die USA treiben die meiste Nachfrage an, unterstützt durch günstige Erstattungssysteme und die schnelle Einführung von Biosimilars. Eine starke Präsenz führender Pharmaunternehmen stärkt das Wachstum weiter. Mit einer CAGR von 6,4 % wird erwartet, dass der Markt bis 2032 359,11 Milliarden USD erreicht, was Nordamerikas anhaltende Führungsrolle in der Onkologie, Immunologie und Behandlung chronischer Krankheiten unterstreicht.

Europa

Europa erfasst einen Anteil von 28% im Jahr 2024, bewertet mit 182,58 Milliarden USD, gegenüber 112,65 Milliarden USD im Jahr 2018. Die steigende Nachfrage nach Biologika, Impfstoffen und Insulin-Injektionsmitteln treibt das regionale Wachstum an. Deutschland, Frankreich und das Vereinigte Königreich fungieren als Hauptbeitragszahler, unterstützt durch starke staatliche Gesundheitsinitiativen und die weit verbreitete Einführung von Biosimilars. Strategische Kooperationen mit Forschungseinrichtungen fördern Innovationen bei sterilen Injektionsmitteln. Mit einer prognostizierten CAGR von 6,5% soll der Markt bis 2032 300,53 Milliarden USD erreichen, womit Europa als beständiges Wachstumszentrum mit ausgewogener Nachfrage in den Bereichen Onkologie, Diabetes und kardiovaskuläre Therapien positioniert wird.

Asien-Pazifik

Der Asien-Pazifik-Raum hält 2024 einen Anteil von 23%, im Wert von 157,56 Milliarden USD, wachsend von 94,21 Milliarden USD im Jahr 2018, und ist die am schnellsten wachsende Region mit einer CAGR von 7,5%. Die steigende Prävalenz chronischer Krankheiten, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Penetration von Biosimilars treiben die Nachfrage an. China, Indien und Japan führen den Markt an, unterstützt durch Regierungsprogramme und steigende Investitionen in die Herstellung von Biologika. Erschwingliche Produktionskapazitäten und eine wachsende Patientengruppe fördern die regionale Expansion. Bis 2032 wird erwartet, dass der Markt 280,55 Milliarden USD erreicht, wodurch der Asien-Pazifik-Raum als wichtiger Treiber des globalen Wachstums bei sterilen Injektionsmitteln etabliert wird.

Lateinamerika

Lateinamerika macht 2024 einen Anteil von 8% aus, bewertet mit 52,98 Milliarden USD, gegenüber 32,86 Milliarden USD im Jahr 2018. Das Wachstum wird durch steigende Fälle von Diabetes und Herz-Kreislauf-Erkrankungen unterstützt, zusammen mit Regierungsinitiativen zur Erweiterung des Zugangs zur Gesundheitsversorgung. Brasilien dominiert die regionale Nachfrage, gefolgt von Argentinien, aufgrund starker Krankenhausnetzwerke und verbesserter Verfügbarkeit von Biologika. Lokale Partnerschaften und Importe unterstützen die Marktexpansion in kleineren Volkswirtschaften. Mit einer CAGR von 7,0% wird erwartet, dass der Markt bis 2032 90,90 Milliarden USD erreicht, wodurch Lateinamerika zu einer stetig wachsenden Region bei sterilen Injektionsmitteln wird.

Mittlerer Osten

Der Mittlere Osten trägt 2024 einen Anteil von 5% bei, bewertet mit 30,72 Milliarden USD, steigend von 18,04 Milliarden USD im Jahr 2018, und zeigt starke Dynamik mit der höchsten regionalen CAGR von 7,9%. Die GCC-Länder und Israel treiben die Nachfrage durch fortschrittliche Gesundheitssysteme und erhöhte Biologika-Adoption an. Steigende staatliche Ausgaben für die Modernisierung des Gesundheitswesens und den Ausbau von Kühlketteneinrichtungen stärken das Wachstum. Onkologie- und Infektionskrankheitsbehandlungen bleiben die Hauptnachfragetreiber. Bis 2032 wird erwartet, dass der Markt 56,22 Milliarden USD erreicht, wodurch der Mittlere Osten als schnell wachsender Markt innerhalb der globalen Landschaft für sterile Injektionsmittel positioniert wird.

Afrika

Afrika repräsentiert 2024 einen Anteil von 3%, bewertet mit 21,71 Milliarden USD, gegenüber 14,30 Milliarden USD im Jahr 2018, wobei das Wachstum durch die Verbesserung der Gesundheitsinfrastruktur und die steigende Prävalenz von Infektionskrankheiten angetrieben wird. Südafrika und Ägypten dienen als führende Beitragszahler, während andere Regionen stark von Importen von Biologika und Impfstoffen abhängen. Eingeschränkter Zugang und hohe Kosten stellen eine Herausforderung für die breitere Einführung dar, doch von Regierungen und NGOs geleitete Gesundheitsinitiativen erweitern die Reichweite. Der Markt wird voraussichtlich mit einer CAGR von 6,1% wachsen und bis 2032 34,90 Milliarden USD erreichen, was auf einen stetigen, aber eingeschränkten Fortschritt in der Region hinweist.

Marktsegmentierungen:

Nach Medikamententyp

- Monoklonale Antikörper

- Zytokine

- Insulin

- Immunglobulin

- Impfstoffe

- Peptidhormone

- Peptidantibiotika

- Blutfaktoren

- Andere

Nach therapeutischem Bereich

- Krebs

- Infektionskrankheiten

- Diabetes

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Muskuloskelettale Erkrankungen

- Andere

Nach Region

Nordamerika

Europa

- UK

- Frankreich

- Deutschland

- Italien

- Spanien

- Russland

- Rest von Europa

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Südostasien

- Rest von Asien-Pazifik

Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

Naher Osten

- GCC-Länder

- Israel

- Türkei

- Rest des Nahen Ostens

Afrika

- Südafrika

- Ägypten

- Rest von Afrika

Wettbewerbslandschaft

Der globale Markt für sterile Injektionsmittel ist hochgradig wettbewerbsfähig und wird durch die Präsenz führender multinationaler Pharmaunternehmen neben regionalen Akteuren geprägt. Wichtige Teilnehmer wie Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter und Mylan dominieren mit starken Portfolios in den Bereichen Biologika, Impfstoffe und Onkologie-Therapien. Diese Unternehmen nutzen umfangreiche F&E-Pipelines, strategische Akquisitionen und globale Vertriebsnetze, um ihre Führungsposition zu behaupten. Patentabläufe von Blockbuster-Biologika fördern die Entwicklung von Biosimilars, intensivieren den Wettbewerb und erweitern den Zugang in kostenempfindlichen Märkten. Regionale Hersteller, insbesondere im Asien-Pazifik-Raum, gewinnen an Dynamik, indem sie erschwingliche Biosimilars und Auftragsfertigungsdienste anbieten, was die Wettbewerbsdynamik weiter verändert. Strategische Kooperationen mit Auftragsfertigungsorganisationen und Technologiepartnerschaften spielen ebenfalls eine entscheidende Rolle bei der Aufrechterhaltung der Versorgungseffizienz und Innovation. Der Markt weist eine moderate Konzentration auf, wobei die Top-Akteure einen erheblichen Umsatzanteil halten, während kleinere Unternehmen in Nischen-Therapiebereichen und aufstrebenden Regionen konkurrieren, was eine dynamische und sich entwickelnde Wettbewerbslandschaft schafft.

Schlüsselakteure

- Amgen Limited

- AstraZeneca plc

- Baxter International, Inc.

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Nichi-Iko Pharmaceutical Co.

- Andere Schlüsselakteure

Jüngste Entwicklungen

- Im März 2025 starteten Eli Lilly, Merck und die Purdue University das Young Institute Pharmaceutical Manufacturing Consortium, um die Herstellung steriler Injektionsmittel durch KI, Robotik und Innovationen in der aseptischen Verarbeitung voranzutreiben.

- Im März 2025 gaben Mallinckrodt und Endo die Fusion ihrer Generika- und sterilen Injektionsmittelgeschäfte bekannt und gründeten Par Health, mit einer geplanten Ausgliederung im 4. Quartal 2025.

- Im Mai 2025 ging Amneal eine Partnerschaft mit Apiject ein, um spezielle Fertigungslinien zur Unterstützung der fortschrittlichen Liefersysteme von Apiject in den USA zu installieren, mit einer jährlichen Produktionskapazität, die auf bis zu 400 Milliarden Einheiten skalierbar ist, um die Notfall- und kommerzielle Bereitschaft zu unterstützen.

- Im Januar 2025 begann Akums Drugs & Pharmaceuticals mit der Entwicklung einer neuen Anlage, die sich der Herstellung von lyophilisierten und sterilen Darreichungsformen widmet, mit einem Fokus auf Injektionsmittel und Biologika.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, therapeutischem Bereich und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Biologika und Biosimilars wird weiterhin die Einführung steriler Injektionsmittel vorantreiben.

- Onkologie- und Immuntherapien werden die größten Beiträge zum Wachstum von Injektionsmitteln leisten.

- Impfstoffe und Behandlungen von Infektionskrankheiten werden eine konstante Nachfrage durch globale Gesundheitsinitiativen erfahren.

- Auftragsfertigungsorganisationen werden eine stärkere Rolle in der Großproduktion einnehmen.

- Personalisierte und zielgerichtete Therapien werden die Nutzung fortschrittlicher Injektionsformulierungen erweitern.

- Schwellenmärkte werden aufgrund von Verbesserungen der Gesundheitsinfrastruktur ein schnelles Wachstum erleben.

- Investitionen in Kühlkettenlogistik und Lieferketten werden die globale Zugänglichkeit von Injektionsmitteln verbessern.

- Strategische Partnerschaften und Übernahmen werden weiterhin zentral für die Wettbewerbspositionierung sein.

- Bemühungen zur Harmonisierung von Vorschriften werden die Zulassung von Biosimilars vereinfachen und den Markteintritt beschleunigen.

- Technologische Fortschritte in Liefersystemen werden die Patientencompliance und Behandlungsergebnisse verbessern.