Marktübersicht für Software im Bereich Verhaltens- und psychische Gesundheit:

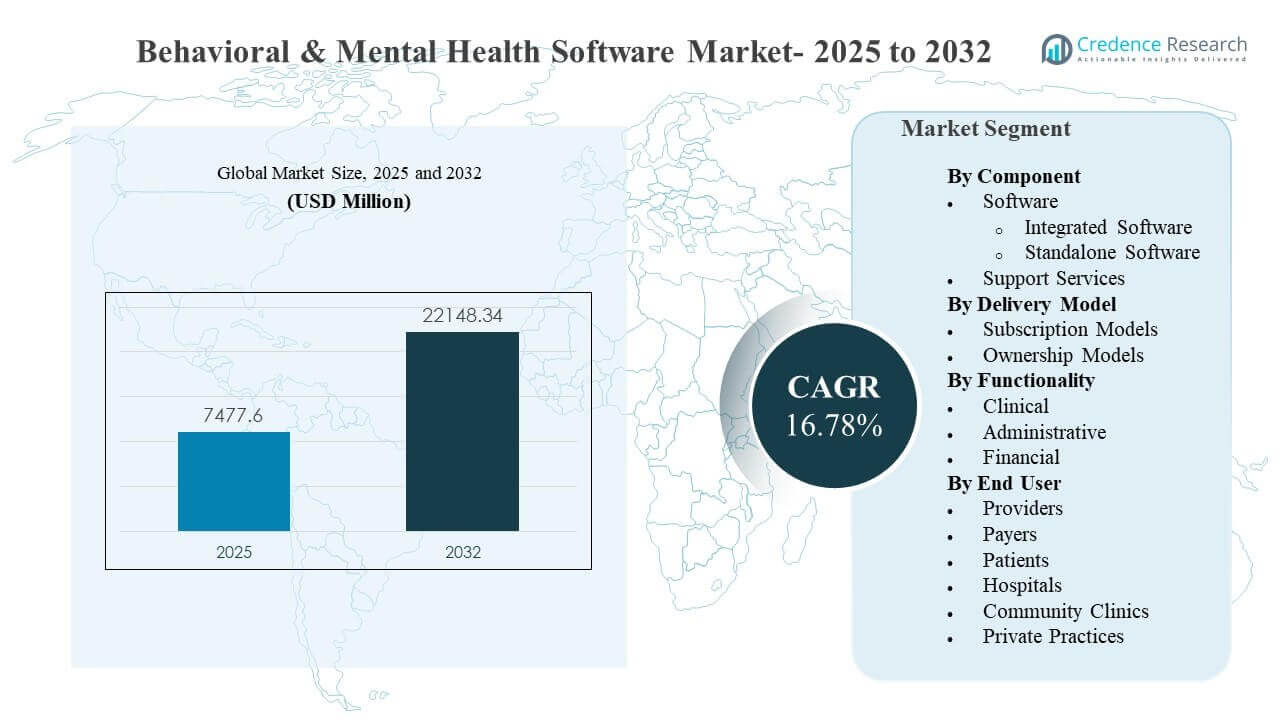

Die globale Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit wurde 2025 auf 7.477,6 Millionen USD geschätzt und soll bis 2032 22.148,34 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 16,78% von 2025 bis 2032. Das Wachstum wird hauptsächlich durch die Nachfrage der Anbieter nach digitalisierten klinischen Arbeitsabläufen getrieben, die die Dokumentationsbelastung reduzieren, Pflegepläne standardisieren und die Kontinuität der Verhaltenspflege über verschiedene Einrichtungen hinweg verbessern. Die Ausweitung der virtuellen Pflege, der Schwerpunkt der Kostenträger auf messbare Ergebnisse und umfassendere Modernisierungsprogramme für Unternehmen beschleunigen die Plattformadoption in Krankenhäusern, Gemeinschaftskliniken und privaten Praxen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit 2025 |

7.477,6 Millionen USD |

| Markt für Software im Bereich Verhaltens- und psychische Gesundheit, CAGR |

16,78% |

| Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit 2032 |

22.148,34 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll mit einer CAGR von 16,78% (2025–2032) expandieren, was die schnelle Modernisierung der Arbeitsabläufe in der Verhaltenspflege bei Anbieterorganisationen widerspiegelt.

- Software machte 2025 den größten Anteil von 62,3% aus, unterstützt durch Plattformkonsolidierung und die Nachfrage nach End-to-End-Fähigkeiten in Pflege und Betrieb.

- Klinische Funktionalität repräsentierte 2025 einen Anteil von 55,1%, was darauf hinweist, dass klinische Dokumentation, Pflegepläne und Behandlungsmanagement die am meisten monetarisierten Fähigkeitensets bleiben.

- Krankenhäuser hielten 2025 einen Anteil von 41,9% unter den Endnutzern, was die Einkaufsmacht von Unternehmen und den Bedarf an Integration über mehrere Abteilungen hinweg widerspiegelt.

- Nordamerika erfasste 2025 einen Anteil von 40,7%, was auf die größte installierte Basis und die stärkste kurzfristige Ausgabenintensität für Softwarelösungen im Bereich Verhaltenspflege hinweist.

Segmentanalyse

Der Kauf von Software im Bereich Verhaltens- und psychische Gesundheit konzentriert sich zunehmend darauf, die administrative Belastung der Kliniker zu reduzieren und den Zugang der Patienten zu verbessern, was die Nachfrage nach klinischer Dokumentation, messbasierter Pflege und integrierten Workflows von der Aufnahme bis zur Abrechnung erhöht. Höhere Besuchsvolumina, Personalmangel und die Skalierung von virtuellen und hybriden Pflegemodellen drängen Organisationen zu Plattformen, die klinische, administrative und finanzielle Prozesse vereinen, um Nacharbeit und Übergaben zu minimieren.

Adoptionsmuster spiegeln auch eine breitere Kundenmischung wider, wobei große Gesundheitssysteme Interoperabilität und Unternehmensanalysen priorisieren, während kleinere Praxen einfachere Implementierungen und vorhersehbare Preisgestaltung bevorzugen. Da die Implementierungskomplexität mit mehrseitigen Versorgungsnetzwerken und neuen Versorgungswegen zunimmt, bleiben Unterstützungsdienste für Onboarding, Schulung, Optimierung und Workflow-Neugestaltung unerlässlich. Im Laufe der Zeit verlagert sich die Differenzierung hin zu eingebetteter Intelligenz, konfigurierbaren Workflows und datengesteuertem Versorgungsmanagement, das sowohl klinische Ergebnisse als auch operative Leistung stärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Komponenten-Einblicken

Software machte den größten Anteil von 62,3 % im Jahr 2025 aus. Die Nachfrage konzentriert sich auf Plattformen, die Verhaltensdokumentation, Versorgungsplanung und Patientenbindung in einem einzigen System zentralisieren, um Fragmentierung zu reduzieren. Integrierte Lösungen werden bevorzugt, wo Organisationen konsistente Workflows über Standorte und Dienstleistungsbereiche hinweg benötigen. Laufende Produktaktualisierungen und compliance-gesteuerte Änderungen unterstützen auch weiterhin Investitionen in Kernsoftwareplattformen.

Nach Bereitstellungsmodell-Einblicken

Abonnementmodelle führen die Adoption an, da sie vorhersehbare Kosten, schnellere Implementierung und vereinfachte Upgrades bieten, die die interne IT-Belastung reduzieren. Die Abonnementbereitstellung stimmt mit dem Bedarf an kontinuierlichen Workflow-Verbesserungen und häufigen Feature-Releases überein, während sich Versorgungsmodelle weiterentwickeln. Dieses Modell unterstützt auch die Standardisierung an mehreren Standorten und zentralisierte Analysen, ohne dass große Vorabinvestitionen erforderlich sind. Eigentumsmodelle bestehen in einigen Umgebungen, in denen internes Hosting und eine engere Kontrolle über die Infrastruktur priorisiert werden.

Nach Funktionalität-Einblicken

Klinisch machte den größten Anteil von 55,1 % im Jahr 2025 aus. Klinische Module treiben die tägliche Nutzung voran und machen sie zum primären Wertzentrum für Anbieter, die standardisierte Dokumentation und Versorgung anstreben. Verhaltensorganisationen priorisieren Werkzeuge, die Fortschrittsnotizen, Behandlungspläne und evidenzbasierte Interventionen über Versorgungsteams hinweg optimieren. Klinische Funktionalität unterstützt auch Konsistenz in der Qualitätsberichterstattung und Versorgungskoordination, während Organisationen die Dienstleistungserbringung skalieren.

Nach Endbenutzer-Einblicken

Krankenhäuser machten den größten Anteil von 41,9 % im Jahr 2025 aus. Krankenhäuser investieren in Verhaltenssoftware, um psychiatrische Dienste in breitere klinische Operationen zu integrieren, Versorgungswege zu standardisieren und multidisziplinäre Workflows zu unterstützen. Unternehmenskäufe spiegeln auch den Bedarf an Interoperabilität mit anderen Systemen, Berichterstattung und Governance über Abteilungen hinweg wider. Während Krankenhäuser ambulante und virtuelle Verhaltensprogramme ausbauen, steigt die Nachfrage nach Plattformen, die die Kontinuität über verschiedene Einstellungen hinweg unterstützen.

Markttreiber für Verhaltens- und psychische Gesundheitssoftware

Erweiterte Zugangsbedürfnisse und Digitalisierung von Versorgungswegen

Die Bereitstellung von Verhaltenspflege verschiebt sich zunehmend hin zu skalierbaren, standardisierten Workflows, die schnellere Aufnahme, Triage und langfristiges Management unterstützen. Organisationen investieren in Software, um manuelle Prozesse zu reduzieren und Konsistenz über Klinikerteams und Standorte hinweg zu verbessern. Digitalisierte Dokumentation und strukturierte Versorgungspläne helfen, den Durchsatz zu erhöhen, ohne die klinische Qualität zu beeinträchtigen. Plattformbasierte Bereitstellung ermöglicht auch eine bessere Patientenbindung, Nachverfolgung und Koordination über Dienste hinweg. Diese Faktoren zusammen erhalten die Nachfrage nach umfassender Verhaltenssoftware.

- Zum Beispiel ermöglichte die AI-Dokumentationsebene von Eleos Health einem Netzwerk, ReachLink, die durchschnittliche Zeit für das Schreiben von Notizen von 12,7 Minuten auf 7,3 Minuten pro Sitzung zu verkürzen, was einer Reduzierung von 42,5 % entspricht.

Betrieblicher Druck auf Anbieter und Einschränkungen der Belegschaft

Kapazitätsbeschränkungen bei Klinikern und administrative Belastungen üben weiterhin Druck auf Anbieter von Verhaltensdiensten aus, ihre Abläufe zu modernisieren. Software hilft, die Zeit für routinemäßige Dokumentation, Koordinierung von Terminen und manuelle Kommunikation mit Patienten und Überweisungspartnern zu reduzieren. Bessere Aufgabenautomatisierung und Workflow-Standardisierung können die Nutzung des Personals verbessern und betriebliche Engpässe verringern. Da Organisationen mit Personalvariabilität und steigender Nachfrage konfrontiert sind, bleibt effizienzorientierter Einkauf ein zentraler Wachstumstreiber. Dies fördert die Einführung sowohl in Unternehmenssystemen als auch in kleineren Praxen.

Verschiebung hin zu integrierten klinischen, administrativen und finanziellen Workflows

Verhaltensorganisationen bevorzugen zunehmend Lösungen, die die klinische Dokumentation mit Aufnahme-, Abrechnungs- und Ertragszyklusprozessen verbinden. Integrierte Workflows reduzieren Duplikationen und verbessern die Datengenauigkeit vom Pflegepunkt bis zur Einreichung und Abstimmung von Ansprüchen. Dies ist besonders wichtig für Anbieter mit mehreren Standorten, die hohe Besuchsvolumina über verschiedene Zahlerregeln und Dienstleistungskonfigurationen hinweg verwalten. Eine bessere Verbindung zwischen klinischen und finanziellen Daten verbessert die betriebliche Kontrolle und Berichterstattung. Das Ergebnis ist eine anhaltende Nachfrage nach integrierten Plattformen.

Größerer Schwerpunkt auf messbaren Ergebnissen und Analysen

Pflegemodelle werden zunehmend durch Ergebnisverfolgung und Leistungsberichterstattungsanforderungen in Anbieter- und Zahlerumgebungen beeinflusst. Software unterstützt die konsistente Erfassung klinischer Kennzahlen, die Einhaltung von Pflegeplänen und die Nutzung von Dienstleistungen. Organisationen nutzen Dashboards und Analysen, um Lücken beim Zugang, der Einhaltung und der Nachverfolgung zu identifizieren, was sowohl die Pflegequalität als auch die Ressourcenplanung verbessert. Dies unterstützt organisatorische Initiativen zur Qualitätsverbesserung und zu bevölkerungsbezogenen Gesundheitsansätzen in der Verhaltenspflege. Stärkere Messungserwartungen erweitern weiterhin die Softwareeinführung.

- Zum Beispiel zeigen retrospektive Analysen von Lyra Health, dass jede zusätzliche Therapiesitzung und jede zusätzliche abgeschlossene digitale Videolektion unabhängig voneinander mit statistisch signifikanten Rückgängen in standardisierten Angst- und Depressionswerten bei Tausenden von Mitgliedern verbunden sind.

Herausforderungen des Marktes für Verhaltens- und psychische Gesundheitssoftware

Anbieter von Verhaltensdiensten arbeiten oft mit eingeschränkten IT-Ressourcen, was die Auswahl, Implementierung und Optimierung neuer Plattformen verlangsamen kann. Die Integrationskomplexität steigt, wenn Organisationen Verhaltenssysteme mit breiteren klinischen Plattformen, Abrechnungstools und externen Berichtsanforderungen verbinden müssen. Die Neugestaltung von Workflows erfordert die Zustimmung der Kliniker, und die Einführung kann ungleichmäßig sein, wenn Teams an alte Prozesse gewöhnt sind. Der Aufwand für Datenmigration und Konfiguration kann die Bereitstellungszeitleisten verlängern und die Realisierung des ROI verzögern.

- Zum Beispiel ergab eine EHR-Optimierungsstudie in 11 Praxen, die Verhaltensgesundheit und Primärversorgung integrieren, dass Kliniker mehrere Umgehungslösungen für Verhaltensvorlagen erstellten, was zu inkonsistenter Dokumentation in mehr als 30% der überprüften Begegnungen führte, bis neue standardisierte Arbeitsabläufe vereinbart und neu geschult wurden.

Datenschutz-, Sicherheits- und regulatorische Anforderungen schaffen zusätzliche Reibung, insbesondere wenn mehrere Versorgungseinstellungen und Drittanbieterdienste beteiligt sind. Die Aufrechterhaltung einer konsistenten Datenverwaltung über klinische Dokumentation, Patientenbindungsfunktionen und Analysen hinweg kann schwierig sein. Kleinere Anbieter können mit Änderungsmanagement, Schulung und Prozessstandardisierung zu kämpfen haben, was das Tempo der vollständigen Funktionsübernahme einschränkt. Diese Barrieren können die Abhängigkeit von Unterstützungsdiensten erhöhen und die Verkaufs- und Implementierungszyklen verlängern.

Trends und Chancen im Markt für Verhaltens- und psychische Gesundheitssoftware

Künstliche Intelligenz und Workflow-Automatisierung werden zunehmend in Verhaltenssoftware integriert, um die Belastung der Kliniker zu reduzieren und die Dokumentationsqualität zu verbessern. Tools, die Intake, Triage und Nachverfolgung rationalisieren, gewinnen an Aufmerksamkeit, da sie direkt auf Zugangs- und Betriebsbeschränkungen eingehen. Plattformanbieter erweitern konfigurierbare Vorlagen, strukturierte Bewertungen und geführte Arbeitsabläufe, die die Konsistenz über Versorgungsteams hinweg verbessern. Dieser Trend schafft Chancen für Anbieter, die Benutzerfreundlichkeit mit Governance und Prüfbarkeit kombinieren können.

- Zum Beispiel berichtete GRAND Mental Health in Oklahoma, dass innerhalb von sechs Monaten nach der Einführung eines KI-Assistenten, der über 80% jeder Fortschrittsnotiz automatisch vervollständigte, mehr als 400 Mitarbeiterstunden eingespart wurden und die Dokumentationszeit in seinem Netzwerk der zertifizierten Gemeinschaftsverhaltensgesundheitskliniken um mehr als 50% reduziert wurde.

Die Marktmöglichkeiten erweitern sich auch in unterversorgten Bereichen, in denen die Digitalisierung noch in den Anfängen steckt, einschließlich kleinerer Praxen und Gemeinschaftskliniken. Abonnementbasierte Bereitstellung und modulare Plattformdesigns reduzieren die Hürden für die Übernahme und ermöglichen eine schrittweise Erweiterung der Fähigkeiten. Während virtuelle und hybride Versorgungsmodelle reifen, steigt die Nachfrage nach Plattformen, die Patientenbindung, klinische Arbeitsabläufe und Betriebsmanagement über verschiedene Einstellungen hinweg vereinen. Anbieter, die Interoperabilität und skalierbare Analysen unterstützen, sind gut positioniert, um von diesen Übernahmeverschiebungen zu profitieren.

Regionale Einblicke

Nordamerika

Nordamerika hielt den größten Anteil mit 40,7% im Jahr 2025, unterstützt durch eine ausgereifte IT-Umgebung im Gesundheitswesen und eine starke Nachfrage nach betrieblichen Effizienzsteigerungen in der Bereitstellung von Verhaltenspflege. Anbieterorganisationen priorisieren integrierte Plattformen, die klinische und administrative Arbeitsabläufe über Standorte hinweg verbinden. Die Übernahme wird durch laufende Modernisierungsprogramme und einen hohen Fokus auf skalierbare Zugangsmodelle, einschließlich virtueller und hybrider Versorgung, verstärkt.

Europa

Europa repräsentierte 24,6% im Jahr 2025, was kontinuierliche Investitionen in digitalisierte Pflegebereitstellung und standardisierte Dokumentation über Gesundheitssysteme hinweg widerspiegelt. Anbieter suchen zunehmend nach Tools, die die Pflegekoordination, Berichterstattung und Konsistenz der Arbeitsabläufe über die Bereitstellung von Dienstleistungen an mehreren Standorten verbessern. Der Markt profitiert auch von Initiativen, die darauf abzielen, den Zugang und die Qualitätsmessung in Verhaltensgesundheitsdiensten zu verbessern.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 22,4 % im Jahr 2025 aus, angetrieben durch die zunehmende Akzeptanz digitaler Gesundheitslösungen und den steigenden Bedarf an Verhaltenspflege in verschiedenen Gesundheitsumgebungen. Organisationen priorisieren die skalierbare Softwarebereitstellung und die Optimierung der Betriebsabläufe, da die Nachfrage nach Dienstleistungen steigt. Die Chancen sind am größten, wo Anbieter aktiv ambulante Netzwerke modernisieren und Verhaltenspflege in breitere Pflegemodelle integrieren.

Lateinamerika

Lateinamerika hielt 7,9 % im Jahr 2025, unterstützt durch stetigen Fortschritt bei der Digitalisierung und zunehmende Nutzung strukturierter Arbeitsabläufe zur Verwaltung der Dienstleistungserbringung. Die Akzeptanz durch Anbieter wird durch Budgetbeschränkungen und Unterschiede in der Infrastrukturreife zwischen den Ländern beeinflusst. Abonnementmodelle und modulare Bereitstellungen sind typischerweise attraktiv für Organisationen, die schnellen Nutzen bei kontrollierten Kosten suchen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentierte 4,4 % im Jahr 2025, was eine frühe Phase der Akzeptanz widerspiegelt, aber ein zunehmendes Interesse an digitalisierten Pflegemodellen und Kapazitätserweiterungen zeigt. Das Wachstum wird durch Modernisierungsinitiativen, steigendes Bewusstsein und die Ausweitung privater Gesundheitsdienstleistungen unterstützt. Die Nachfrage tendiert zu Lösungen, die über Standorte hinweg skalierbar sind und standardisierte betriebliche Arbeitsabläufe unterstützen.

Wettbewerbslandschaft

Der Wettbewerb wird von Anbietern geprägt, die die Plattformbreite über klinische, administrative und finanzielle Funktionen hinweg erweitern, unterstützt durch Cloud-Bereitstellung und konfigurierbare Arbeitsabläufe. Die Differenzierung konzentriert sich zunehmend auf Benutzerfreundlichkeit, Implementierungsgeschwindigkeit, Interoperabilitätsbereitschaft und eingebettete Automatisierung, die die Arbeitsbelastung der Klinikärzte reduziert. Unternehmen konkurrieren durch Partnerschaften, Produktverbesserungen und die Erweiterung des Fußabdrucks in unterversorgten Anbietersegmenten wie Gemeinschaftskliniken und Privatpraxen. Konsolidierung und Portfolioerweiterung bleiben üblich, da Käufer weniger Systeme mit breiterer Abdeckung bevorzugen.

Oracle (Cerner) konkurriert typischerweise durch Plattformfähigkeiten auf Unternehmensniveau, die Skalierbarkeit, Arbeitsablaufstandardisierung und Integration in größere IT-Umgebungen im Gesundheitswesen betonen. Der Ansatz des Unternehmens stimmt mit Organisationen überein, die modernisierte EHR-Architekturen und mehr vereinheitlichte klinische und operative Datenebenen suchen. Die Wettbewerbsstärke wird durch eine breite Lösungsbreite und Erfahrung in der Unternehmensbereitstellung verstärkt. Der anhaltende Modernisierungsfokus unterstützt die Positionierung für große Anbieterorganisationen, die eine systemweite Standardisierung anstreben.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2026 kündigte Netsmart Technologies eine erweiterte Zusammenarbeit mit Pyramid Healthcare an, im Rahmen derer Pyramid das myAvatar EHR von Netsmart und die Bells KI-gestützte klinische Dokumentationssuite implementieren wird, um integrierte Verhaltensgesundheits- und Suchtbehandlungen in seinem multistaatlichen System zu unterstützen und die Telemedizin, das elektronische Verschreiben und die auf Genesung fokussierten Pflegeerfahrungen für mehr als 56.000 Personen jährlich zu verbessern.

- Im Januar 2026 erweiterte Core Solutions seine Cx360 Intelligence-Plattform um integrierte Berichts- und Compliance-Funktionen für zertifizierte Gemeinschaftsverhaltensgesundheitskliniken (CCBHC), mit dem Ziel, die regulatorische Berichterstattung zu erleichtern und Verhaltensgesundheitsorganisationen dabei zu helfen, KI-verbesserte Arbeitsabläufe für eine bessere operative und klinische Leistung zu nutzen.

- Im Oktober 2025 brachte AdvancedMD „AdvancedMD Now“ auf den Markt, eine cloudbasierte, selbstbedienbare Plattform für Praxismanagement, EHR und Patientenbindung, die speziell für kleine psychische Gesundheitspraxen mit bis zu drei Anbietern entwickelt wurde und DSM-5-ausgerichtete Arbeitsabläufe, Langform-Dokumentationstools und ergebnisorientierte Funktionen bietet, die auf die Bedürfnisse der Verhaltensgesundheit zugeschnitten sind.

- Im Juli 2025 stellte Core Solutions Cx360 Intelligence vor, eine KI-gestützte Verhaltensgesundheits-EHR-Plattform, die Echtzeit-Künstliche Intelligenz in klinische Arbeitsabläufe integriert—entweder zur Ergänzung bestehender EHRs oder als vollständiges KI-natives EHR-System—um die Dokumentation zu beschleunigen, die Entscheidungsfindung zu unterstützen und die Ergebnisse für Anbieter im Bereich der psychischen Gesundheit und der intellektuellen und entwicklungsbedingten Behinderungen (IDD) zu verbessern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 7477,6 Millionen |

| Umsatzprognose für 2032 |

USD 22148,34 Millionen |

| Wachstumsrate (CAGR) |

16,78% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Komponenten-Ausblick: Software (Integrierte Software, Standalone-Software), Unterstützungsdienste; Nach Bereitstellungsmodell-Ausblick: Abonnementmodelle, Eigentumsmodelle; Nach Funktionalitätsausblick: Klinisch, Administrativ, Finanziell; Nach Endbenutzer-Ausblick: Anbieter, Zahler, Patienten, Krankenhäuser, Gemeinschaftskliniken, Privatpraxen |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, Allscripts Unternehmen |

| Anzahl der Seiten |

327 |

Segmentierung

Komponente

- Software [Integrierte Software, Eigenständige Software]

- Support-Dienstleistungen

Liefermodell

- Abonnementmodelle

- Eigentumsmodelle

Funktionalität

- Klinisch

- Administrativ

- Finanziell

Endbenutzer

- Anbieter

- Zahler

- Patienten

- Krankenhäuser

- Gemeinschaftskliniken

- Privatpraxen

Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas