Marktübersicht

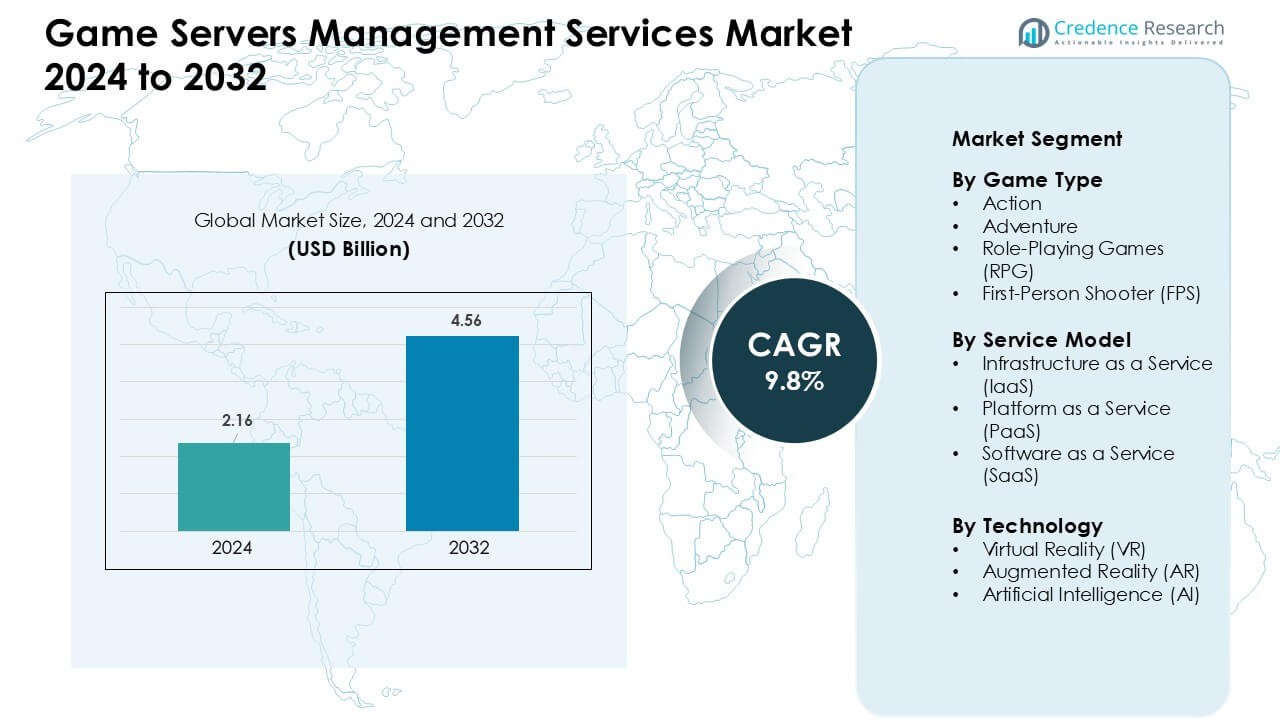

Der Markt für Game-Server-Management-Dienste wurde im Jahr 2024 mit 2,16 Milliarden USD bewertet und wird voraussichtlich bis 2032 4,56 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Game-Server-Management-Dienste 2024 |

2,16 Milliarden USD |

| Markt für Game-Server-Management-Dienste, CAGR |

9,8 % |

| Marktgröße für Game-Server-Management-Dienste 2032 |

4,56 Milliarden USD |

Der Markt für Game-Server-Management-Dienste wird von Schlüsselakteuren wie Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Amazon Web Services, Google Inc., Sony Corporation, Intel Corporation, Ubitus K.K., Utomik B.V. und Shadow SAS geprägt. Diese Unternehmen haben ihre Positionen durch den Ausbau der globalen Serverkapazität, die Verbesserung der automatisierten Skalierung und die Unterstützung der Echtzeit-Gaming-Nachfrage in Multiplayer- und Cloud-basierten Ökosystemen gestärkt. Ihr Fokus auf latenzarme Infrastrukturen und KI-gesteuerte Optimierung erhöhte die Zuverlässigkeit der Dienste für große Online-Communities. Nordamerika blieb mit einem Anteil von 38 % die führende Region, unterstützt durch starke Esports-Aktivitäten, weit verbreitete Cloud-Adoption und eine hohe Entwicklerkonzentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt wurde im Jahr 2024 mit 2,16 Milliarden USD bewertet und soll bis 2032 4,56 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,8 %.

• Das Wachstum nahm zu, da die Nutzer latenzarmen Cloud-Zugang und umfassendere Unterstützung für Multi-Device-Gaming forderten. Die steigende Einführung von 5G-Netzen erhöhte auch die Arbeitslasten, die auf schnelles, stabiles Streaming angewiesen sind.

• Trends zeigten eine verstärkte Nutzung von KI-basiertem Upscaling, plattformübergreifender Synchronisation und Edge-Delivery. Anbieter fügten mehr Echtzeit-Rendering-Funktionen hinzu, da Abonnementmodelle bei Gelegenheits- und Kernspielern stetig an Bedeutung gewannen.

• Der Wettbewerb verschärfte sich, als Tencent Holdings Limited, Intel Corporation, Shadow SAS, Amazon Web Services, Inc., Sony Corporation, Ubitus K.K., Google Inc., Utomik B.V., Microsoft Corporation und NVIDIA Corporation die Cloud-Infrastruktur erweiterten und GPU-Cluster optimierten, um die Streaming-Leistung zu stärken.

• Nordamerika hielt im Jahr 2024 etwa 41 % Marktanteil aufgrund des starken Breitbandzugangs, während Gaming-Dienste das Segment mit fast 55 % Anteil anführten, dank der hohen Akzeptanz auf Online- und Konsolen-gebundenen Plattformen.

Marktsegmentierungsanalyse:

Nach Spieltyp

Actionspiele dominierten den Markt für Game-Server-Management-Dienste im Jahr 2024 mit einem Anteil von fast 41 %. Diese Titel erforderten schnelle Reaktionszeiten, stabiles Matchmaking und hochkapazitive Lastverteilung. Dienstanbieter konzentrierten sich auf latenzarme Server-Cluster, um Echtzeitkämpfe, Open-World-Action und wettbewerbsfähige Multiplayer-Formate zu unterstützen. Ego-Shooter expandierten ebenfalls, da Esports-Events den globalen Verkehr erhöhten. Rollenspiele und Abenteuerspiele wuchsen in einem stetigen Tempo aufgrund größerer, storygetriebener Communities und der steigenden Nachfrage nach persistenten Welten.

- Zum Beispiel zeigte eine akademische Studie aus dem Jahr 2025, dass die Verwendung einer hybriden Fog-und-Edge-Lastverteilungsarchitektur für MMO-ähnliche Spiele die durchschnittliche Latenz um 67,5 %, die Spitzenlatenz um 60,3 % senken und die Latenzvariabilität um 65,8 % reduzieren kann – Benchmarks, die die Leistung von Echtzeit-Actionspielen unter hoher Last erheblich verbessern.

Nach Servicemodell

Infrastructure as a Service (IaaS) hielt 2024 mit etwa 47 % den führenden Anteil. Spieleentwickler nutzten IaaS für skalierbare Rechenleistung, globale Serverplatzierung und zuverlässige Verfügbarkeit während hoher Spielerlasten. Das Modell reduzierte die Kosten für Hardwarebesitz und ermöglichte schnellere Bereitstellungen für Live-Operationen. Platform as a Service (PaaS) gewann an Bedeutung, da Entwickler integrierte Analyse- und Matchmaking-Tools nutzten. Software as a Service (SaaS) entwickelte sich durch automatisierte Überwachungs- und Sicherheitsfunktionen, die für kleine und mittelgroße Studios geeignet sind, weiter.

- Zum Beispiel betreibt Epic Games, der Entwickler hinter Fortnite, fast seine gesamte globale Spieleserver-Flotte auf der Infrastruktur von Amazon Web Services (AWS). Zu Spitzenzeiten skaliert Epic die Rechenkapazität mit AWS EC2-Instanzen auf das bis zu 30-fache der Basislast.

Nach Technologie

Künstliche Intelligenz (KI) führte das Technologiesegment mit einem Anteil von fast 44 % im Jahr 2024 an. KI-unterstützte Lastvorhersage, automatisierte Skalierung und fortschrittliche Anti-Cheat-Systeme verbesserten die Stabilität in stark frequentierten Multiplayer-Spielen. VR-Plattformen expandierten, da immersive Titel optimierten Netzwerkdurchsatz und synchronisiertes Gameplay erforderten. AR-Titel profitierten von Edge-Servern, die Echtzeit-Interaktionen für standortbasiertes Gaming verbesserten. Anbieter investierten in KI-gesteuerte Orchestrierungswerkzeuge, um die Leistungskonsistenz zu verbessern und ein reibungsloses Gameplay während globaler Ereignisse zu gewährleisten.

Wichtige Wachstumstreiber:

Wachsende Multiplayer-Adoption und Nachfrage nach Echtzeit-Gaming

Multiplayer-Spiele expandierten weiter, was den Bedarf an stabilen und skalierbaren Server-Management-Diensten erhöhte. Spieler erwarteten schnelles Matchmaking, reibungsloses Gameplay und minimale Verzögerungen in verschiedenen Regionen. Anbieter optimierten globale Server-Cluster, um wettbewerbsfähiges Spielen, plattformübergreifende Titel und saisonale Inhaltsveröffentlichungen zu unterstützen. Der Aufstieg von Battle-Royale-Formaten und großen Open-World-Spielen erhöhte den Druck auf Entwickler, schwankenden Traffic zu bewältigen. Echtzeit-Spielupdates und häufige Inhalts-Patches zwangen Unternehmen auch dazu, automatisierte Lastverteilung zu übernehmen. Mit der Verbesserung des globalen Internetzugangs traten mehr Spieler in Online-Ökosysteme ein, was die Nachfrage nach zuverlässiger Server-Orchestrierung weiter erhöhte.

- Zum Beispiel gab es Ende 2023 weltweit über 1,5 Milliarden Spieler, die regelmäßig an Online-Multiplayer-Formaten teilnahmen.

Erweiterung von Esports- und wettbewerbsorientierten Gaming-Ökosystemen

Esports-Turniere wuchsen in Größe und Häufigkeit, was die Nachfrage nach leistungsstarken Serverfähigkeiten erhöhte. Wettbewerbsorientierte Matches erforderten strikte Latenzkontrolle, stabile Synchronisation und starke Anti-Cheat-Systeme. Spieleverleger investierten in spezialisierte Serverknoten, um offizielle Ligen und von der Community geführte Veranstaltungen zu unterstützen. Der Aufstieg von Live-Streaming-Plattformen verstärkte die Verkehrsspitzen, was Anbieter zwang, das Bandbreitenmanagement zu verbessern. Viele Studios arbeiteten mit Managed-Service-Anbietern zusammen, um reibungslose Erlebnisse für groß angelegte Wettbewerbe zu gewährleisten. Da Veranstalter in mehr Regionen expandierten, wurden Serverbereitstellungen stärker verteilt, was die langfristige Nachfrage nach umfassendem Server-Management steigerte.

- Zum Beispiel stellte die League of Legends Weltmeisterschaft 2024, ein Markenzeichen des kompetitiven Gamings, einen Rekord auf, indem sie weltweit 6,94 Millionen gleichzeitige Zuschauer anzog, was sie zum meistgesehenen einzelnen Esport-Event der Geschichte machte.

Verschiebung hin zu Cloud-nativer Bereitstellung und Automatisierung

Studios nahmen Cloud-native Architekturen an, um Abläufe zu vereinfachen, Kosten zu senken und Markteinführungen zu beschleunigen. Entwickler setzten auf containerisierte Umgebungen, Microservices und Orchestrierungstools, um die Resilienz zu verbessern. Automatisiertes Skalieren half, unvorhersehbare Spieleranstürme bei neuen Veröffentlichungen oder großen Updates zu bewältigen. Kontinuierliche Bereitstellungspipelines drängten Anbieter auch dazu, schnelle Serverkonfigurationen und Patch-Bereitstellungen zu unterstützen. Die Cloud-native Einführung ermöglichte es kleineren Studios, mit größeren Publishern zu konkurrieren, indem sie auf starke Rechenressourcen zugriffen. Dieser Wandel ermutigte Dienstleister, in flexible, automatisierungsgetriebene Plattformen zu investieren, die langfristige Leistung und globale Benutzerreichweite unterstützten.

Wichtige Trends & Chancen:

Wachstum der KI-gesteuerten Serveroptimierung

Die Integration von KI wurde zu einem wichtigen Trend, da Studios nach automatisierten Lösungen suchten, um den Verkehr vorherzusagen und Ausfälle zu verhindern. KI-Modelle identifizierten Latenzrisiken, optimierten Routing-Pfade und halfen, ausgewogene Arbeitslasten über Regionen hinweg aufrechtzuerhalten. Prädiktive Tools unterstützten reibungslosere Spielererlebnisse während Spitzenzeiten und großer Inhaltsveröffentlichungen. Anbieter nutzten KI auch, um die Sicherheit zu stärken, Betrugsmuster zu erkennen und verdächtiges Serververhalten zu kennzeichnen. Da mehr Publisher Live-Dienste einführten, reduzierte KI-gestützte Orchestrierung Ausfallzeiten und verbesserte die Kosteneffizienz.

- Zum Beispiel bedient Cast AI, ein Unternehmen zur Optimierung von Cloud-Infrastrukturen, nun weltweit etwa 2.100 Kunden ab April 2025.

Wachsende Chancen in VR, AR und plattformübergreifendem Gaming

VR- und AR-Titel erhöhten die Nachfrage nach Servern mit niedriger Latenz, die synchronisierte, immersive Interaktionen unterstützten. Plattformübergreifendes Gaming expandierte ebenfalls, da Spieler nahtlose Leistung auf PC, Konsole und mobilen Geräten erwarteten. Diese Formate benötigten fortschrittliche Lastverteilung und Edge-Computing-Bereitstellungen, um Echtzeit-Rendering und Spieler-Tracking zu unterstützen. Das Wachstum in Multiplayer-VR-Arenen und sozialen AR-Umgebungen schuf neue Dienstleistungsmöglichkeiten. Anbieter führten neue Frameworks ein, um konsistentes Gameplay über verschiedene Gerätetypen und Netzwerkbedingungen hinweg aufrechtzuerhalten.

- Zum Beispiel behauptet Edgegap, eine Plattform für Spielserver-Orchestrierung und -Hosting, dass durch den Einsatz seiner regionenlosen Edge-Netzwerk-Bereitstellung über 615+ Serverstandorte die Latenz für VR-/Multiplayer-Spiele im Vergleich zum traditionellen öffentlichen Cloud-Hosting um bis zu 58% reduziert werden kann.

Wichtige Herausforderungen:

Hohe Infrastrukturkosten und komplexe Skalierbarkeitsanforderungen

Viele Studios sahen sich mit hohen Infrastrukturkosten konfrontiert, insbesondere bei der Unterstützung unerwarteter Spieleranstürme. Das Skalieren von Servern erforderte eine starke Planung, zuverlässige Cloud-Partnerschaften und fortschrittliche Automatisierung. Kleinere Entwickler hatten mit Ressourcenbeschränkungen zu kämpfen, die ihre Fähigkeit zur globalen Bereitstellung einschränkten. Die Aufrechterhaltung der Leistung über mehrere Regionen hinweg erforderte auch kontinuierliche Überwachung und Optimierung. Diese Faktoren erhöhten die Abhängigkeit von externen Managementanbietern, führten jedoch zu langfristigen Betriebskosten.

Zunehmende Cybersicherheitsrisiken und Abhängigkeit von Anti-Cheat-Tools

Cyberangriffe, DDoS-Versuche und Betrugstools bedrohten weiterhin die Spielstabilität. Publisher waren auf Server-Management-Dienste angewiesen, um Sicherheitsschichten zu implementieren und faire Spielumgebungen zu gewährleisten. Da mehr Spiele Live-Service-Modelle nutzten, stieg das Risiko von Serververletzungen. Anbieter investierten in Echtzeitschutz und fortschrittliche Erkennungssysteme, aber die Aufrechterhaltung dieser Abwehrmaßnahmen erhöhte die Kosten. Stärkere Authentifizierung, verschlüsselte Verkehrsführung und kontinuierliche Überwachung wurden unerlässlich, jedoch ressourcenintensiv.

Regionale Analyse

Nordamerika

Nordamerika hielt mit etwa 38 % den führenden Anteil am Markt für Game-Server-Management-Dienste. Die starke Akzeptanz von Multiplayer-Titeln, die ausgereifte Cloud-Infrastruktur und große Esports-Netzwerke unterstützten ein stetiges Wachstum. Große Studios in den Vereinigten Staaten und Kanada verließen sich auf skalierbares Hosting, automatisches Lastenausgleich und starke Anti-Cheat-Systeme. Hohe Ausgaben für Online-Gaming und schnelle Upgrades in der Rechenzentrumstechnologie stärkten die Dominanz der Region weiter. Die Ausweitung des plattformübergreifenden Gamings und von VR-Testumgebungen veranlasste Anbieter zudem, mehr verteilte Servercluster in großen Städten einzusetzen.

Europa

Europa erfasste fast 27 % des Anteils aufgrund der starken Akzeptanz von wettbewerbsfähigem Gaming und weit verbreiteter Glasfaserverbindungen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder unterstützten die fortschrittliche Spieleentwicklung und große Online-Communities. Regionale Studios investierten in cloud-native Bereitstellungsmodelle, um die Serverorchestrierung zu verbessern und Startengpässe zu reduzieren. Die steigende Teilnahme an Esports und strengere Datenschutzbestimmungen erhöhten die Nachfrage nach lokalem Server-Hosting. Anbieter erweiterten Edge-Computing-Knoten, um eine geringere Latenz in den Gaming-Zentren West- und Osteuropas zu unterstützen.

Asien-Pazifik

Asien-Pazifik machte etwa 29 % des Anteils aus und blieb die am schnellsten wachsende Region. Die hohe Spielerdichte in China, Japan, Südkorea und Indien erzeugte eine starke Nachfrage nach Echtzeit-Hosting im großen Maßstab. Mobile-first-Gaming-Trends und ein stärkerer Breitbandzugang erhöhten den Bedarf an verteilten Servernetzen. Die Expansion von Esports in Südkorea und China erhöhte die Anforderungen an eine stabile, latenzarme Infrastruktur. Regionale Entwickler setzten KI-basierte Optimierungstools ein, um große Verkehrsspitzen während Spieleinführungen und saisonalen Updates zu bewältigen.

Lateinamerika

Lateinamerika hielt einen Anteil von knapp 4 %, angetrieben durch steigende Multiplayer-Teilnahme und verbesserte Konnektivität in Brasilien, Mexiko, Argentinien und Chile. Das Wachstum im mobilen Gaming und aufstrebende Esports-Ligen ermutigten Entwickler, ausgelagertes Server-Management zu übernehmen. Anbieter erweiterten lokale Rechenzentren, um die Latenz zu verringern und die Qualität des Matchmakings zu verbessern. Die Cloud-Akzeptanz stieg, da Studios kostengünstige Infrastrukturen suchten, um Echtzeit-Gameplay zu unterstützen. Trotz Fortschritten verlangsamten ungleichmäßige Breitbandqualität und höhere Infrastrukturkosten die breitere Marktdurchdringung.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte etwa 2 % des Anteils aus, unterstützt durch expandierende Gaming-Communities in den VAE, Saudi-Arabien, Südafrika und Nigeria. Investitionen in Rechenzentrumskapazitäten und verbesserte 5G-Netzwerke halfen, Latenzprobleme zu reduzieren. Regionale Entwickler nutzten Managed Services, um wettbewerbsfähige Gaming-Events und plattformübergreifende Einführungen zu unterstützen. Das Wachstum blieb aufgrund von Infrastrukturdefiziten in mehreren Ländern allmählich, aber von der Regierung geführte digitale Initiativen förderten eine breitere Akzeptanz. Steigendes Interesse an VR und mobilem Esports bot zukünftige Wachstumschancen für Serveranbieter.

Marktsegmentierungen:

Nach Spieltyp

- Action

- Abenteuer

- Rollenspiele (RPG)

- First-Person-Shooter (FPS)

Nach Servicemodell

- Infrastruktur als Dienstleistung (IaaS)

- Plattform als Dienstleistung (PaaS)

- Software als Dienstleistung (SaaS)

Nach Technologie

- Virtuelle Realität (VR)

- Erweiterte Realität (AR)

- Künstliche Intelligenz (KI)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Game-Server-Management-Dienste umfasst große Unternehmen wie Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Google Inc., Sony Corporation, Amazon Web Services, Intel Corporation, Ubitus K.K., Utomik B.V. und Shadow SAS. Diese Firmen stärkten ihre Positionen durch den Ausbau globaler Rechenzentrumsnetzwerke, die Verbesserung von Orchestrierungstools und die Unterstützung skalierbarer Spiele-Hosting-Dienste für Multiplayer- und plattformübergreifende Titel. Führende Anbieter konzentrierten sich auf latenzarme Infrastrukturen, KI-gesteuertes Lastmanagement und verbesserte Anti-Cheat-Systeme, um der steigenden Nachfrage nach Echtzeit-Gameplay gerecht zu werden. Viele Akteure investierten in cloud-native Plattformen, die automatisierte Skalierung, kontinuierliche Bereitstellung und starke Sicherheitslagen ermöglichten. Strategische Partnerschaften mit Spieleverlegern und E-Sport-Organisatoren halfen, die Servicepräsenz zu erweitern, während Edge-Computing-Knoten die Reaktionsfähigkeit in wichtigen Gaming-Regionen verbesserten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025, Microsoft Corporation (Azure PlayFab): PlayFab kündigte Game Saves (plattformübergreifender Fortschritt) als allgemein verfügbar an und veröffentlichte die neuesten PlayFab-Feature-Digests (Okt/Sep 2025) mit Verbesserungen am Game Manager, API-Ratenlimit-Ansichten und dem Unified SDK, die alle die Spielserver- und Live-Operations-Fähigkeiten von PlayFab stärken.

- Im Januar 2025, Utomik B.V.: Utomik kündigte die sofortige Schließung seiner Cloud-Gaming-/Abonnementplattform (Utomik Cloud) an, stellte den Dienst ein und kündigte Abonnements aufgrund des starken Wettbewerbs im Bereich Cloud-Gaming und Spielserver.

- Im April 2024, Microsoft Corporation (Azure PlayFab): Azure PlayFab hob auf der GDC 2024 Verbesserungen im Bereich Multiplayer und Live-Operations hervor, einschließlich neuer PlayFab-Features und Tools zur Skalierung dedizierter Multiplayer-Server, Matchmaking und Live-Operations für das Spielserver-Management.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Spieltyp, Servicemodell, Technologie und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da mehr Studios auf Always-Online- und Live-Service-Spielmodelle umsteigen.

- Anbieter werden stärkere Automatisierung hinzufügen, um Serverausfallzeiten zu reduzieren und die Skalierung zu verbessern.

- KI-basierte Lastvorhersage wird helfen, Verkehrsspitzen während Starts und Veranstaltungen zu bewältigen.

- Edge-Server werden sich ausweiten, um Latenzzeiten zu verringern und ein reibungsloseres globales Multiplayer-Spiel zu unterstützen.

- Sicherheitsschichten werden wachsen, da Unternehmen DDoS-Angriffe und Kontoverletzungen entgegenwirken.

- Hybride Cloud-Setups werden an Bedeutung gewinnen, da Publisher Kosten und Leistung ausbalancieren.

- Echtzeitanalysen werden schnellere Updates und bessere Einblicke in das Spielerverhalten unterstützen.

- Die plattformübergreifende Akzeptanz wird Anbieter dazu drängen, einheitliches Backend-Management bereitzustellen.

- Energieeffiziente Rechenzentren werden Priorität haben, da Unternehmen grünere Ziele verfolgen.

- Partnerschaften zwischen Spieleentwicklern und Cloud-Giganten werden die langfristige Service-Stabilität stärken.