Marktübersicht

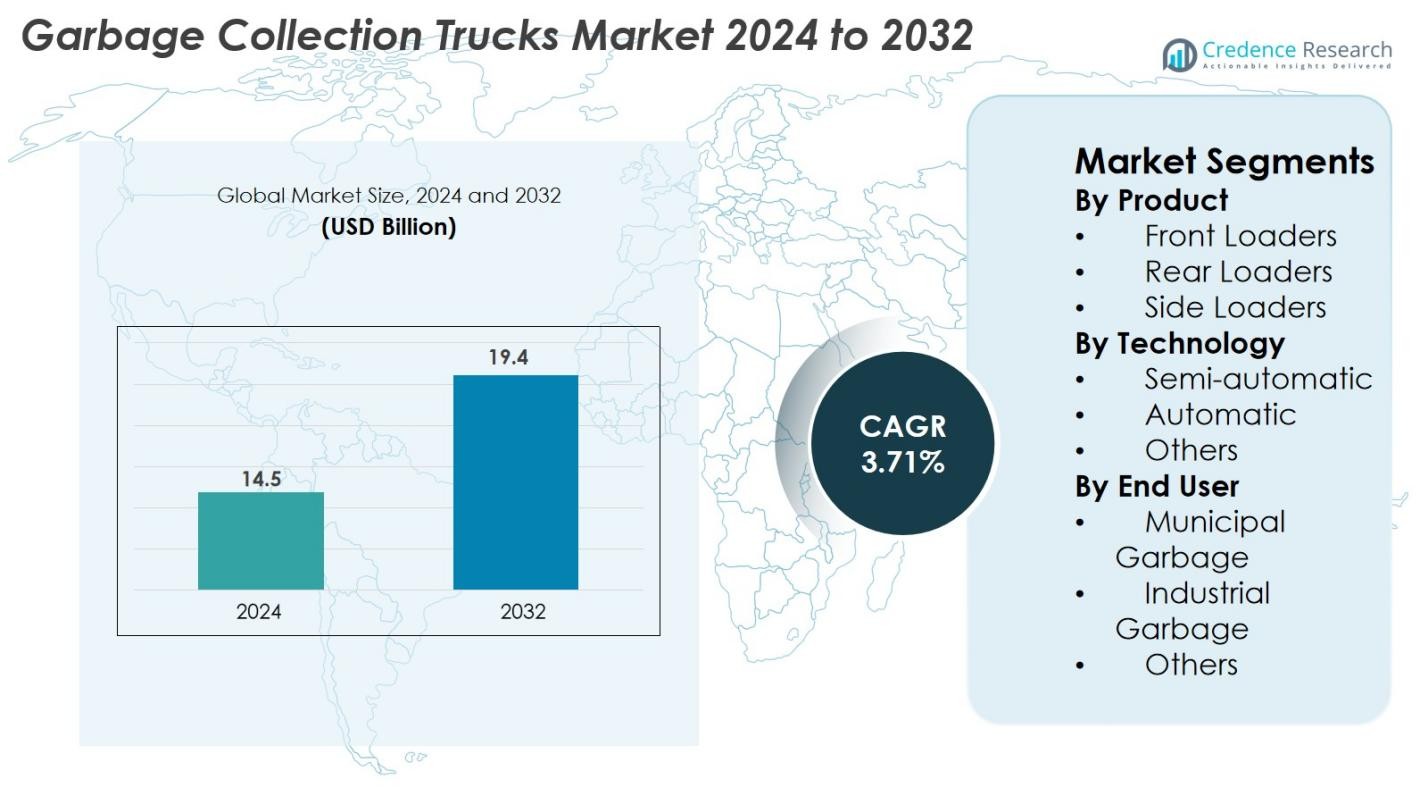

Der Markt für Müllsammelfahrzeuge wurde 2024 auf 14,5 Milliarden USD geschätzt und soll bis 2032 19,4 Milliarden USD erreichen, mit einer Wachstumsrate (CAGR) von 3,71 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Müllsammelfahrzeuge 2024 |

14,5 Milliarden USD |

| Müllsammelfahrzeuge Markt, CAGR |

3,71% |

| Marktgröße für Müllsammelfahrzeuge 2032 |

19,4 Milliarden USD |

Der Markt für Müllsammelfahrzeuge zeichnet sich durch eine starke Gruppe globaler und regionaler Hersteller aus, die das Wachstum der Branche durch fortschrittliche Produktportfolios und technologische Innovationen prägen. Führende Unternehmen wie McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions und Labrie Enviroquip Group dominieren den Markt mit einem Fokus auf automatisierte Systeme, hocheffiziente Verdichter und elektrische Müllsammelflotten. Regional dominiert Nordamerika mit einem Marktanteil von 34 %, unterstützt durch Flottenmodernisierung und Nachhaltigkeitsinitiativen, während Europa mit einem Anteil von 29 % durch strenge Emissionsnormen und die schnelle Einführung von elektrischen Müllfahrzeugen angetrieben wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Müllsammelfahrzeuge wurde 2024 auf 14,5 Milliarden USD geschätzt und soll bis 2032 19,4 Milliarden USD erreichen, mit einer Wachstumsrate (CAGR) von 3,71 % im Prognosezeitraum.

- Die steigende städtische Abfallerzeugung, die Modernisierung kommunaler Flotten und die Einführung automatisierter Hecklader mit einem Segmentanteil von 48 % treiben das starke Marktwachstum weltweit voran.

- Zu den wichtigsten Trends gehören die zunehmende Einführung von elektrischen und hybriden Müllfahrzeugen, KI-gestützte Routenoptimierung und intelligente Verdichtungstechnologien, die von führenden Herstellern übernommen werden.

- Führende Unternehmen wie McNeilus, Zoomlion, Dongfeng, Heil und FAUN steigern ihre Wettbewerbsfähigkeit durch Produktinnovationen, Flottenelektrifizierung und Partnerschaften mit kommunalen Behörden.

- Regional führt Nordamerika mit einem Anteil von 34 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, angetrieben durch Nachhaltigkeitsmandate, Urbanisierung und steigende Investitionen in fortschrittliche Abfallmanagementlösungen.

Analyse der Marktsegmentierung

Nach Produkt

Der Markt für Müllsammelfahrzeuge nach Produkttyp wird von Heckladern dominiert, die 2024 einen Anteil von 48 % halten, angetrieben durch ihre hohe betriebliche Flexibilität, geringeren Wartungsbedarf und weit verbreitete Akzeptanz in kommunalen Abfallmanagementsystemen. Frontlader machen etwa 32 % des Marktes aus, unterstützt durch starke Nachfrage von kommerziellen Einrichtungen, die eine effiziente Handhabung von Großabfällen erfordern. Seitenlader repräsentieren nahezu 20 % Anteil, profitieren von Automatisierungstrends und reduzierter Arbeitsabhängigkeit. Wachsende städtische Feststoffabfallmengen und die Modernisierung öffentlicher Sanitätsflotten stärken weiterhin die Nachfrage in allen Produktkategorien.

- Zum Beispiel lieferte Mack seinen LR Electric Müllwagen mit einer Standardbatteriekapazität von 376 kWh, zwei Elektromotoren mit 448 PS und einem maximalen Drehmoment von 4.051 lb-ft.

Nach Technologie

In Bezug auf Technologie führen halbautomatische Müllsammelwagen den Markt im Jahr 2024 mit einem Anteil von 46% an, unterstützt durch ihre Kosteneffizienz, die einfache Integration in bestehende Abfallsammelabläufe und die geringere technische Komplexität für Bediener. Automatische Systeme erfassen etwa 38% Marktanteil und erleben eine steigende Akzeptanz aufgrund von Fortschritten in hydraulischen Armen, intelligenten Steuerungen und autonomen Ladesystemen, die Effizienz und Arbeitssicherheit verbessern. Die verbleibenden 16% entfallen auf andere Technologien, angetrieben durch Nischenanwendungen und aufkommende Hybridlösungen, die darauf abzielen, die Energieeffizienz zu steigern und routenbasierte Operationen zu optimieren.

- Zum Beispiel verwendet der Sierra-Frontlader von Heil ein Hydrauliksystem, das typischerweise in der Lage ist, 2.500 psi (Pfund pro Quadratzoll) (oder bis zu 2.750 psi mit optionalen Odyssey-Steuerungen für den Verdichter) zu liefern, was schnelle, automatisierte Hebezyklen mit reduziertem Bedienereingriff ermöglicht.

Nach Endverbraucher

Das Segment der kommunalen Müllentsorgung dominiert den Markt für Müllsammelwagen und hält 2024 einen Anteil von 57%, angetrieben durch staatlich geführte Abfallmanagementprogramme, schnelle Urbanisierung und steigende öffentliche Infrastruktur-Budgets für Flottenaufrüstungen. Industrielle Müllanwendungen machen etwa 29% des Marktanteils aus, unterstützt durch die Expansion in Fertigungszentren und höhere Abfallhandhabungsanforderungen in den Bereichen Logistik, Bergbau und Bauwesen. Die verbleibenden 14% entfallen auf andere Endverbraucher, angetrieben durch institutionelle, kommerzielle und gemeinschaftlich betriebene Abfallsammelsysteme. Wachsende Vorschriften zur Abfalltrennung und Nachhaltigkeit erhöhen die Akzeptanz in allen Endverbrauchersegmenten weiter.

Wichtige Wachstumsfaktoren

Schnelle Urbanisierung und steigende kommunale Abfallproduktion

Schnelle städtische Expansion und zunehmende Bevölkerungsdichte erhöhen weiterhin signifikant die Volumina von kommunalen Feststoffabfällen, was Städte dazu zwingt, ihre Abfallsammelflotten zu modernisieren und zu erweitern. Da städtische Gebiete mehr Wohn-, Gewerbe- und Bauabfälle erzeugen, stehen die Gemeinden unter erhöhtem Druck, rechtzeitige und effiziente Sammelzyklen aufrechtzuerhalten. Dies treibt die Einführung fortschrittlicher Müllsammelwagen an, die mit höheren Verdichtungsverhältnissen, automatisierten Hebesystemen und größeren Routenhandhabungskapazitäten ausgestattet sind. Regierungen in Entwicklungsregionen investieren stark in Sanitärinfrastruktur, moderne Flottenbeschaffung und Abfallmanagementreformen im Rahmen von Smart-City- und Stadterneuerungsinitiativen. Öffentlich-private Partnerschaften beschleunigen die Flottenaufrüstungen weiter, insbesondere in Regionen mit unzureichender Abfallhandhabungsinfrastruktur. Darüber hinaus zwingen strengere Vorschriften zur Abfalltrennung, Reduzierung von Deponien und Sauberkeitsstandards auf Straßen die Gemeinden, effizientere Sammelfahrzeuge einzusetzen. Insgesamt wirken das Wachstum der städtischen Abfallvolumina und die Modernisierung der öffentlichen Sanitärsysteme als starker langfristiger Katalysator für die Marktexpansion.

- Zum Beispiel integrieren FARIDs Heckladesysteme Verdichter, die ein Kompressionsverhältnis von 6:1 erreichen können, was eine effiziente Handhabung dichter städtischer Abfallströme ermöglicht.

Verschiebung hin zu Automatisierung, Digitalisierung und intelligenten Abfallsammeltechnologien

Technologische Fortschritte verändern die Betriebslandschaft der Abfallsammlung und schaffen eine starke Nachfrage nach automatisierten und digital integrierten Müllfahrzeugen. Automatisierte Hebesysteme, hydraulische Arme und intelligente Verdichtungsmechanismen reduzieren die Abhängigkeit von Arbeitskräften, erhöhen die Arbeitssicherheit und verkürzen die Sammelzyklen – Vorteile, die sowohl von kommunalen Behörden als auch von privaten Auftragnehmern hoch geschätzt werden. Die Integration von Telematik, IoT-Sensoren und GPS-Tracking ermöglicht die Echtzeitüberwachung der Flotte, vorausschauende Wartung und Routenoptimierung basierend auf Abfallerzeugungsmustern. Digitale Dashboards und cloudbasierte Datenanalysen liefern umsetzbare Erkenntnisse, die den Betreibern helfen, die Betriebseffizienz zu verbessern, den Kraftstoffverbrauch zu senken und Ausfallzeiten zu minimieren. RFID-fähige Behältererkennung und automatisierungsbasierte Abfalltrennungssysteme optimieren die Abläufe weiter. Da Städte zunehmend intelligente Abfallmanagement-Rahmenwerke übernehmen, steigt die Nachfrage nach technologisch fortschrittlichen Müllfahrzeugen weiter an, wodurch Digitalisierung und Automatisierung zu einem der einflussreichsten Wachstumstreiber werden, die den Markt prägen.

- Zum Beispiel beinhalten die Ampliroll-Hakensysteme von Wastequip hydraulische Pumpen und Systeme, die bei 5.000 psi arbeiten (oder in einigen Fällen bis zu 5.700 psi max, mit einem maximalen Betriebsdruck von 4.800 psi).

Drang nach Nachhaltigkeit und Einführung von elektrischen & emissionsarmen Müllfahrzeugen

Wachsende Umweltbedenken und verschärfte Emissionsgesetze beschleunigen den Übergang zu elektrischen, hybriden und alternativen Kraftstoff-Müllsammelfahrzeugen. Traditionelle dieselbetriebene Flotten tragen erheblich zur städtischen Verschmutzung und Lärmbelastung bei, was die Gemeinden dazu veranlasst, saubere, leise und energieeffiziente Alternativen zu übernehmen. Elektrische Müllfahrzeuge bieten niedrigere Betriebskosten, reduzierte Wartungsanforderungen und die Einhaltung von Null-Emissionszonen in großen Städten. Regierungen weltweit bieten Subventionen, Steueranreize und grüne Flottenvorgaben an, um die schnelle Elektrifizierung der Flotten zu fördern. Hersteller reagieren mit verbesserten Batteriekapazitäten, erweiterten Reichweiten und Schnellladesystemen, die für hochfrequente städtische Abfallsammelrouten optimiert sind. Wasserstoffbetriebene Müllfahrzeuge tauchen ebenfalls als vielversprechende Option für Schwerlastanwendungen auf, die längere Betriebszyklen erfordern. Da Nachhaltigkeit zu einer Kernpriorität für Abfallmanagementrichtlinien wird, stellt der Übergang zu grünen Müllfahrzeugen einen wichtigen Wachstumstreiber dar, der die langfristige Marktentwicklung prägt.

Wichtige Trends & Chancen

Zunehmende Einführung von vollautomatisierten und KI-integrierten Abfallsammelsystemen

Der Markt erlebt einen starken Trend zur Vollautomatisierung und KI-gesteuerten betrieblichen Verbesserungen, was bedeutende Chancen für Hersteller und Flottenbetreiber schafft. Vollautomatisierte Müllfahrzeuge reduzieren den Bedarf an manuellen Ladern, erhöhen die Arbeitssicherheit und beschleunigen die Abfallsammelprozesse – entscheidende Vorteile für Städte, die mit Arbeitskräftemangel konfrontiert sind. KI-gestützte Routenoptimierungssysteme analysieren Echtzeitverkehr, Behälterdaten und historische Abfallmuster, um adaptive Sammelpläne zu erstellen. Die Integration in IoT-Netzwerke von Smart Cities ermöglicht es Müllfahrzeugen, mit verbundenen Sensoren zu kommunizieren, Füllstände zu melden und den Einsatz zu automatisieren. Die Chancen für Unternehmen, die fortschrittliche Roboterarme, autonome Navigationsfunktionen, Kollisionsvermeidungssysteme und digitale Flottenmanagement-Plattformen anbieten, wachsen. Da Städte die digitale Abfallverwaltung und intelligente Infrastruktur ausbauen, wird erwartet, dass die Einführung von vollautomatisierten, KI-verbesserten Fahrzeugen erheblich zunimmt, was eine langfristige Nachfrage nach hochmodernen Abfallsammeltechnologien schafft.

- Zum Beispiel verfügen die Ampliroll-Hakensysteme von Wastequip über Hochdruck-Hydraulikpumpen mit einem maximalen Betriebsdruck von 5.000 psi (oder manchmal 4.800 psi, je nach spezifischem Modell) für eine höhere Leistung, als Alternative zu den weniger effizienten, Niederdrucksystemen (3.000–3.500 psi), die von einigen anderen Herstellern verwendet werden.

Steigende Nachfrage nach elektrischen, hybriden und wasserstoffbetriebenen Müllfahrzeugen

Dekarbonisierungsziele und globale Nachhaltigkeitsverpflichtungen treiben das starke Interesse an elektrischen und alternativen Kraftstoff-Müllfahrzeugen voran. Gemeinden priorisieren zunehmend emissionsarme Flotten, um den CO2-Fußabdruck zu reduzieren, Umweltvorschriften einzuhalten und die Lärmbelastung in Wohngebieten zu minimieren. Dieser Wandel schafft erhebliche Chancen für Hersteller, elektrische Fahrzeuge mit höherer Batteriekapazität, schnellen Ladefunktionen und optimiertem Energieverbrauch zu entwickeln. Hybridmodelle unterstützen längere Routen und bieten betriebliche Flexibilität, während wasserstoffbetriebene Fahrzeuge als tragfähige Lösung für schwere und lang andauernde Abfallsammeloperationen aufkommen. Kooperationen zwischen OEMs, Batterieanbietern und Ladeinfrastruktur-Anbietern beschleunigen die Einführung grüner Flotten. Da Regierungen sauberere Flottenbeschaffungsrichtlinien, Subventionen für grüne Flotten und städtische Emissionsreduktionsmandate einführen, gewinnt der Markt für nachhaltige Müllfahrzeuge an Dynamik und eröffnet Wege für Innovationen in Antrieben und energieeffizienten Abfallsammelsystemen.

- Zum Beispiel arbeitet das FE Electric Müllmodell von Volvo Trucks mit zwei Elektromotoren, die eine kombinierte maximale Leistung von 370 kW (260 kW Dauerleistung) und bis zu 850 Nm Drehmoment erzeugen, was eine effiziente emissionsfreie Sammlung auf anspruchsvollen städtischen Routen ermöglicht.

Wichtige Herausforderungen

Hohe Anschaffungskosten und Infrastrukturdefizite für fortschrittliche und elektrische Flotten

Trotz der zunehmenden Betonung der Modernisierung bleiben hohe Anschaffungskosten für automatisierte und elektrische Müllfahrzeuge ein erhebliches Hindernis, insbesondere für kleinere Gemeinden und private Abfallentsorger mit begrenztem Budget. Elektrische Modelle erfordern teure Batteriesysteme, spezialisierte Ladeinfrastruktur und regelmäßige Ersetzungen, was die Gesamtkosten des Eigentums erhöht. Automatisierte Lkw erfordern Investitionen in fortschrittliche Hydraulik, robotische Mechanismen und digitale Steuerungen, was die Flottenmodernisierung teuer macht. Viele Regionen verfügen nicht über ausreichende Ladenetze, qualifizierte Techniker und Wartungseinrichtungen zur Unterstützung von elektrischen oder hochtechnologischen Flotten. Budgetbeschränkungen, lange Amortisationszeiten und unzureichende staatliche Anreize verlangsamen die Einführung weiter. Diese finanziellen und infrastrukturellen Einschränkungen bleiben kritische Herausforderungen, die die weit verbreitete Marktdurchdringung moderner Müllfahrzeuge beeinflussen.

Betriebskomplexität, Wartungsanforderungen und Fachkräftemangel

Da Müllsammelfahrzeuge technologisch immer anspruchsvoller werden, stehen Betreiber vor erhöhter Betriebskomplexität, höheren Wartungsanforderungen und einer wachsenden Abhängigkeit von qualifizierten Technikern. Automatisierte Mechanismen, intelligente Sensoren und digitale Systeme erfordern regelmäßige Wartung, Kalibrierung und Software-Updates, was kommunale Werkstätten ohne spezialisierte Expertise belasten kann. In Entwicklungsländern erschweren begrenzter Zugang zu Ersatzteilen, unzuverlässige Servicenetzwerke und unzureichende technische Ausbildungsprogramme den effizienten Flottenbetrieb weiter. Fachkräftemangel – insbesondere bei ausgebildeten Fahrern und technikversierten Technikern – verlangsamt die Einführung und erhöht die Ausfallzeiten. Der starke tägliche Einsatz beschleunigt auch den Verschleiß von Komponenten, was die Wartungshäufigkeit und Betriebskosten erhöht. Diese Herausforderungen beeinträchtigen gemeinsam die Flottenverfügbarkeit, die Servicekontinuität und die Kosteneffizienz, was es Betreibern mit weniger Ressourcen erschwert, fortschrittliche Abfallsammeltechnologien vollständig zu nutzen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Müllsammelfahrzeuge mit einem Anteil von 34 % im Jahr 2024, angetrieben durch robuste kommunale Ausgaben, frühe Einführung automatisierter Abfallsammelsysteme und starke Betonung der Nachhaltigkeit. Die Vereinigten Staaten führen das regionale Wachstum aufgrund großangelegter Flottenmodernisierungsprogramme, steigender Einführung elektrischer Müllfahrzeuge und strenger Vorschriften zu Emissionen und Abfallbehandlungseffizienz an. Kanada trägt durch zunehmende Investitionen in intelligente Stadtlösungen für Abfall und den Ersatz alternder Flotten bei. Fortschrittliche Infrastruktur, hohe Abfallerzeugung pro Kopf und starke Präsenz führender Hersteller unterstützen eine stabile, langfristige Marktexpansion.

Europa

Europa macht 29 % des Marktanteils aus, angetrieben durch strenge Umweltvorschriften, beschleunigte Einführung elektrischer und hybrider Müllfahrzeuge und starke staatliche Unterstützung für emissionsarme kommunale Flotten. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die nordische Region führen die Flottenelektrifizierung an, unterstützt durch Subventionen und CO2-Reduktionsvorgaben. Europas fortschrittliches Recycling-Ökosystem und strikte Abfalltrennungsrichtlinien erzeugen eine kontinuierliche Nachfrage nach hocheffizienten Heck- und Seitenladern. Laufende Investitionen in Kreislaufwirtschaftsinitiativen und intelligente Abfallmanagementtechnologien stärken die regionale Einführung weiter.

Asien-Pazifik

Asien-Pazifik hält 24% Marktanteil, angetrieben durch schnelle Urbanisierung, steigende Abfallmengen und wachsende kommunale Budgets in China, Indien, Japan und Südostasien. China führt die Region mit starken, von der Regierung geleiteten Sanierungsreformen und wachsender Akzeptanz von intelligenten, automatisierten Müllfahrzeugen an. Indien erlebt eine Flottenmodernisierung im Rahmen der Swachh Bharat-Initiativen, die Beschaffung von Kompaktoren und Heckladern nimmt zu. Japan und Südkorea tragen mit starken Ersatzzyklen und der Einführung von Elektro- und Hybridmodellen erheblich bei. Schnelles industrielles Wachstum, Bevölkerungswachstum und Infrastrukturentwicklung positionieren APAC als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika erfasst einen 7% Anteil, unterstützt durch allmähliche Verbesserungen in städtischen Abfallmanagementsystemen und zunehmende Investitionen in moderne Sanierungsflotten in Brasilien, Mexiko, Chile und Kolumbien. Gemeinden in großen Städten übernehmen Hecklader und Kompaktoren, um die steigenden Abfallerzeugungsraten durch das städtische Wachstum zu bewältigen. Budgetbeschränkungen verlangsamen die Einführung fortschrittlicher automatisierter Lkw, aber internationale Finanzierungsprogramme und öffentlich-private Partnerschaften erweitern die Bemühungen zur Flottenmodernisierung. Ein wachsender Fokus auf Umweltkonformität und Recycling-Infrastruktur wird voraussichtlich die Marktnachfrage in der gesamten Region weiter unterstützen.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika hält etwa 6% Marktanteil, wobei das Wachstum durch von der Regierung geleitete Stadtentwicklungsprojekte, die Erweiterung von Industriegebieten und die Modernisierung öffentlicher Sanierungsflotten angetrieben wird. Golfstaaten wie die VAE, Saudi-Arabien und Katar investieren in intelligente Abfallmanagementsysteme und automatisierte Lkw, um die sich schnell entwickelnden Städte zu unterstützen. In Afrika fördern steigende Urbanisierung und internationale Entwicklungshilfe allmähliche Flottenaufrüstungen. Herausforderungen wie ungleichmäßige Infrastruktur, Budgetbeschränkungen und regulatorische Fragmentierung bestehen fort, aber langfristige Chancen bleiben stark aufgrund steigender Abfallerzeugungsniveaus und öffentlicher Sauberkeitsinitiativen.

Marktsegmentierungen

Nach Produkt

- Frontlader

- Hecklader

- Seitenlader

Nach Technologie

- Halbautomatisch

- Automatisch

- Andere

Nach Endverbraucher

- Kommunaler Müll

- Industriemüll

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Müllsammelfahrzeuge ist geprägt von einer Mischung aus etablierten globalen Herstellern und regional starken Akteuren, die durch technologischen Fortschritt, Produktanpassung und Flottenelektrifizierung konkurrieren. Führende Unternehmen wie McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions und Labrie Enviroquip Group erweitern aktiv ihre Portfolios mit automatisierten, halbautomatisierten und elektrischen Müllfahrzeugen, um der steigenden Nachfrage nach effizienten Abfallmanagementlösungen gerecht zu werden. Hersteller investieren in hydraulische Innovationen, intelligente Kontrollsysteme und IoT-fähige Flottenmanagementtechnologien, um ihre Angebote zu differenzieren. Strategische Kooperationen mit Gemeinden, Flottenbetreibern und Smart-City-Programmen helfen, die Marktpräsenz zu stärken. Unternehmen konzentrieren sich auch auf leichte Designs, verbesserte Verdichtungsverhältnisse und reduzierte Wartungsanforderungen, um betriebliche und nachhaltige Ziele zu erreichen. Da die Umweltvorschriften weltweit verschärft werden, beschleunigen die Akteure die Entwicklung von elektrischen und emissionsarmen Fahrzeugen, was den Wettbewerb auf dem Markt intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Dongfeng Motor Corporation

- Sany Indien

- Heil

- EZ-Pack Refuse Hauling Solutions, LLC

- FAUN Umwelttechnik GmbH & Co. KG

- McNeilus Truck & Manufacturing, Inc.

- Fujian Longma Environmental Sanitation Equipment Co., Ltd.

- PAK-MOR LTD.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- Labrie Enviroquip Group

Jüngste Entwicklungen

- Im August 2025 setzten Republic Services zusammen mit Mack Trucks und ComEd die erste elektrische Müllflotte in Chicago ein, die mit den Mack LR Electric Müllwagen ausgestattet ist.

- Im Juli 2025 lieferte Mack Trucks (eine Einheit der Volvo Group) einen neuen LR Electric Müllwagen an Royal Waste Services in New York City.

- Im Oktober 2024 startete die Stadt Louisville (Colorado) die erste vollständig elektrische Wohnabfallsammelflotte des Landes, betrieben von Republic Services (vier Elektro-Lkw).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, angetrieben durch städtische Expansion und steigende kommunale Abfallmengen.

- Die Einführung von Elektro- und Hybrid-Müllfahrzeugen wird sich beschleunigen, da die Emissionsvorschriften weltweit verschärft werden.

- Automatisierung und KI-basierte Routenoptimierung werden den Flottenbetrieb umgestalten und die Sammel-Effizienz verbessern.

- Gemeinden werden zunehmend alternde Flotten durch Hochleistungspressen und automatisierte Hecklader ersetzen.

- Hersteller werden ihre Investitionen in leichte Materialien ausweiten, um die Kraftstoffeffizienz zu verbessern und Wartungskosten zu senken.

- Intelligente Abfallmanagementsysteme, die mit IoT-Sensoren integriert sind, werden in Städten breitere Akzeptanz finden.

- Öffentlich-private Partnerschaften werden zunehmen, da Regierungen nach kosteneffizienten Lösungen zur Flottenmodernisierung suchen.

- Die Nachfrage nach geräuscharmen und emissionsarmen Lkw wird in dicht besiedelten städtischen Zentren wachsen.

- Regionale Märkte in Asien-Pazifik und Lateinamerika werden sich aufgrund der Infrastrukturentwicklung schnell ausdehnen.

- Der Wettbewerbsdruck wird zunehmen, da globale und regionale Akteure mit vernetzten, sichereren und vollständig automatisierten Müllsammelfahrzeugen innovieren.