Marktübersicht

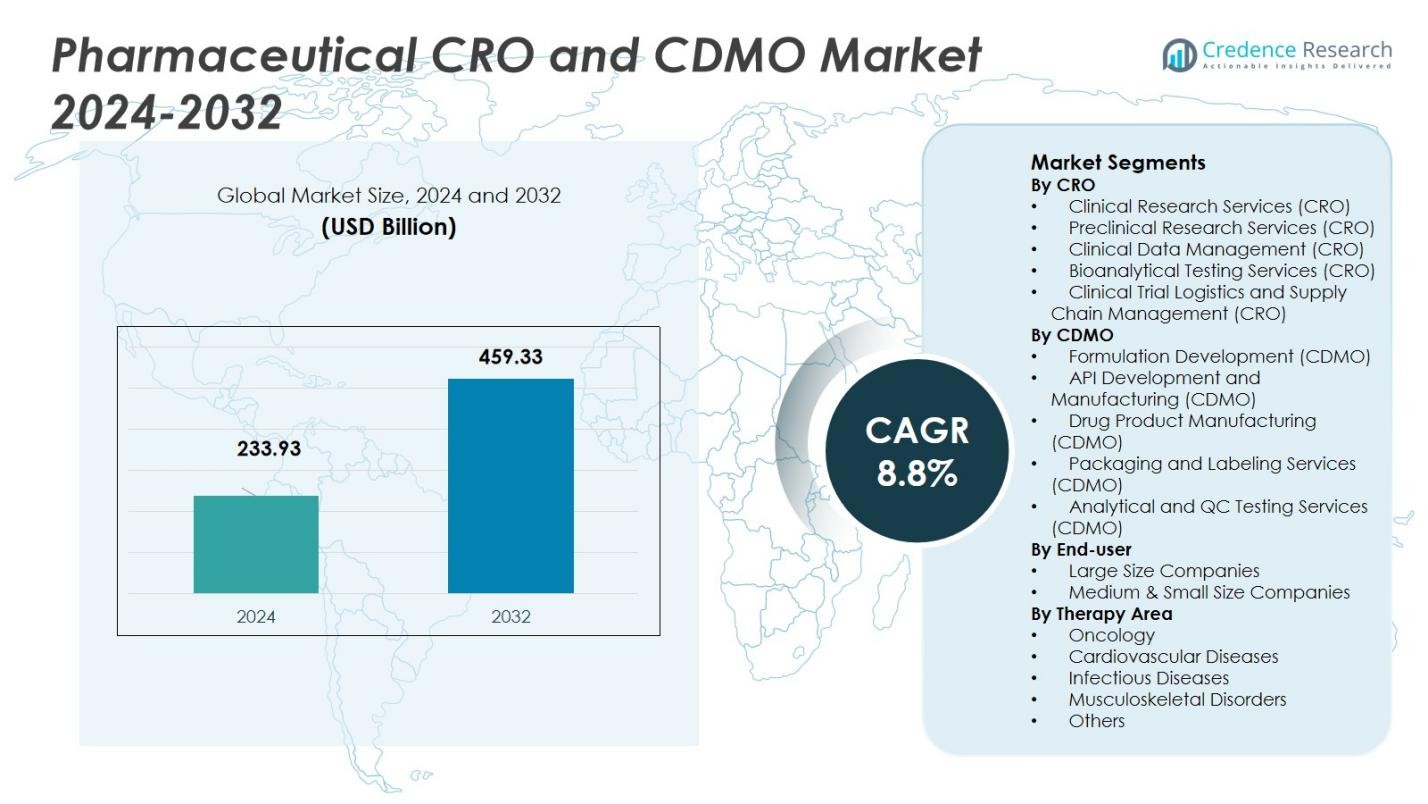

Der Markt für Pharmazeutische CRO und CDMO wurde im Jahr 2024 mit 233,93 Milliarden USD bewertet und wird voraussichtlich bis 2032 459,33 Milliarden USD erreichen, mit einer CAGR von 8,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pharmazeutische CRO und CDMO 2024 |

USD 233,93 Milliarden |

| Pharmazeutische CRO und CDMO Markt, CAGR |

8,8% |

| Marktgröße für Pharmazeutische CRO und CDMO 2032 |

USD 459,33 Milliarden |

Der Markt für Pharmazeutische CRO und CDMO wird von führenden Unternehmen wie Catalent Inc., Lonza Group, Boehringer Ingelheim Group, Pfizer CentreSource und Recipharm AB geprägt. Diese Firmen nutzen umfangreiche globale Netzwerke, diversifizierte Dienstleistungsportfolios in der Arzneimittelentwicklung und -herstellung sowie starke Qualitätskonformitätsfähigkeiten, um bedeutende Marktanteile zu gewinnen. Die Region, die diesen globalen Markt anführt, ist Nordamerika mit einem Marktanteil von 38,59 % im Jahr 2024, gefolgt von Asien-Pazifik mit 37,90 %. Diese Regionen dominieren aufgrund einer robusten pharmazeutischen Infrastruktur, hoher Outsourcing-Nachfrage, regulatorischer Reife in Nordamerika sowie kostengünstiger Fertigungsökosysteme und wachsender pharmazeutischer Nachfrage in der APAC-Region.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Pharmazeutische CRO und CDMO wurde im Jahr 2024 mit 233,93 Milliarden USD bewertet und soll bis 2032 459,33 Milliarden USD erreichen, mit einer Wachstumsrate von 8,8 % im Prognosezeitraum.

- Wichtige Treiber des Marktwachstums sind steigende Investitionen in die pharmazeutische Forschung und Entwicklung, ein wachsender Biologika-Markt und die steigende Nachfrage nach regulatorischer Konformität und hochwertigen Arzneimittelentwicklungsdiensten.

- Die Einführung digitaler Technologien wie KI und Datenanalysen transformiert klinische Studien und Herstellungsprozesse und bietet Wachstumschancen in Effizienz und Entscheidungsfindung.

- Nordamerika hält den größten Marktanteil mit 38,59 %, gefolgt von Asien-Pazifik mit 37,90 %. Diese Regionen profitieren von einer starken pharmazeutischen Infrastruktur und günstigen Outsourcing-Bedingungen, die das Marktwachstum vorantreiben.

- Wichtige Einschränkungen umfassen Bedenken hinsichtlich des Schutzes geistigen Eigentums und einen Mangel an qualifizierten Arbeitskräften, die das Wachstum und die betriebliche Skalierbarkeit im pharmazeutischen CRO- und CDMO-Sektor begrenzen könnten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach CRO (Clinical Research Organization)

Im Markt für pharmazeutische CROs ist das dominierende Segment der Bereich der klinischen Forschungsdienstleistungen (CRO), der 2024 einen Marktanteil von 40 % hält. Dieses Segment wird durch die steigende Nachfrage nach ausgelagerten klinischen Studien angetrieben, die aufgrund der hohen Kosten und Komplexität der Arzneimittelentwicklung entstehen. CROs unterstützen Pharmaunternehmen, indem sie klinische Studien verwalten, einschließlich Patientenrekrutierung, Überwachung und Einhaltung von Vorschriften, und beschleunigen so den Arzneimittelentwicklungsprozess. Der Fortschritt in der Technologie klinischer Studien und eine zunehmende Anzahl neuer Therapien und Arzneimittelentwicklungen fördern das Wachstum dieses Segments weiter.

- Zum Beispiel integriert Novartis KI, um die Machbarkeit von Studien und die Auswahl von Standorten zu verbessern, Prozesse zu optimieren und Zeitpläne durch adaptive Studienprotokolle für Autoimmunerkrankungen zu beschleunigen.

Nach CDMO (Contract Development and Manufacturing Organization)

Im Markt für pharmazeutische CDMOs ist das dominierende Segment die API-Entwicklung und -Herstellung (CDMO), das 2024 einen Anteil von 35 % hält. Dieses Segment profitiert von der zunehmenden Auslagerung der Produktion von aktiven pharmazeutischen Wirkstoffen (API), da Unternehmen bestrebt sind, Betriebskosten zu minimieren und gleichzeitig hohe Qualitätsstandards zu wahren. Die steigende Nachfrage nach komplexen Generika, Biologika und personalisierten Arzneimitteln trägt erheblich zum Wachstum dieses Segments bei. Der steigende Bedarf an kosteneffizienten, qualitativ hochwertigen Fertigungslösungen treibt Investitionen in API-Herstellungsdienste voran und stärkt die Dominanz dieses Segments.

- Zum Beispiel hat Thermo Fisher Scientific seine API-Herstellungskapazitäten durch den Erwerb eines spezialisierten europäischen CDMO erweitert, um die Produktion von hochwirksamen APIs und Peptiden zu steigern, was die wachsende Nachfrage nach komplexen Biologika widerspiegelt.

Nach Endnutzer

Im Markt für pharmazeutische CROs und CDMOs stellen große Unternehmen das dominierende Endnutzersegment dar und beanspruchen 2024 60 % des gesamten Marktanteils. Diese Dominanz ist auf die umfangreichen Ressourcen und Infrastrukturen zurückzuführen, die große Unternehmen besitzen, was es ihnen ermöglicht, ihre Forschungs-, Entwicklungs- und Herstellungsprozesse in großem Umfang auszulagern. Darüber hinaus profitieren diese Unternehmen von der Flexibilität und Kosteneffizienz der CRO- und CDMO-Dienstleistungen, die es ihnen ermöglichen, sich auf Kernaktivitäten zu konzentrieren und gleichzeitig eine qualitativ hochwertige Produktentwicklung und Einhaltung von Vorschriften sicherzustellen. Das Wachstum des Segments wird durch zunehmende Kooperationen mit spezialisierten CROs und CDMOs unterstützt, um die Produktion zu optimieren und die Markteinführungszeit zu verkürzen.

Wichtige Wachstumstreiber

Steigende F&E-Investitionen in der Pharmaindustrie

Einer der wichtigsten Wachstumstreiber im Markt für pharmazeutische CROs und CDMOs ist die steigende Investition in die pharmazeutische Forschung und Entwicklung (F&E). Pharmaunternehmen lagern zunehmend F&E-Prozesse an CROs und CDMOs aus, aufgrund der hohen Kosten und Komplexität interner Abläufe. Dieser Trend wird durch die steigende Nachfrage nach neuer Arzneimittelentwicklung, insbesondere in den Bereichen Biologika, personalisierte Medizin und seltene Krankheiten, befeuert. Da die Arzneimittelentwicklung immer komplexer wird, wenden sich Pharmaunternehmen an spezialisierte Partner, um kosteneffiziente und effektive Lösungen zur Beschleunigung des F&E-Prozesses zu finden.

- Zum Beispiel arbeitet AstraZeneca intensiv mit CROs zusammen, um klinische Studien für sein Biologika-Portfolio zu beschleunigen und die Entwicklungszeiten erheblich zu verkürzen.

Wachsender Biologika-Markt

Das schnelle Wachstum von Biologika und Biosimilars ist ein weiterer wichtiger Treiber für den CRO- und CDMO-Markt in der Pharmaindustrie. Biologika erfordern spezialisierte Fertigungskapazitäten und strenge Qualitätskontrollen, was zu einem Anstieg der Auslagerung an CDMOs mit Expertise in der Biologikaproduktion geführt hat. Da immer mehr biopharmazeutische Unternehmen in die Entwicklung komplexer Biologika wie monoklonale Antikörper und Gentherapien investieren, steigt die Nachfrage nach maßgeschneiderten Vertragsdienstleistungen weiter an. Dieser Wandel hin zu Biologika trägt erheblich zum wachsenden Markt für CRO- und CDMO-Dienstleistungen bei, da Unternehmen spezialisierte Partner suchen, um regulatorische und Produktionsanforderungen zu erfüllen.

- Zum Beispiel hat AGC Biologics seine Produktionsstätten für Säugetierzellkulturen in Kopenhagen, Dänemark, und Boulder, Colorado, erweitert, um der steigenden Nachfrage nach proteinbasierten Biologika und fortschrittlichen Therapien gerecht zu werden und bietet skalierbare kommerzielle Fertigungskapazitäten.

Regulatorische und Compliance-Anforderungen

Strenge regulatorische Anforderungen auf globalen Märkten drängen Pharmaunternehmen dazu, sich stärker auf CROs und CDMOs für compliance-bezogene Dienstleistungen zu verlassen. Die Einhaltung sich entwickelnder Vorschriften, wie Gute Herstellungspraxis (GMP) und Gute Klinische Praxis (GCP), erfordert erhebliche Investitionen in Infrastruktur und Fachwissen. Durch das Outsourcing dieser Dienstleistungen können Pharmaunternehmen die Einhaltung internationaler Standards sicherstellen, während sie Risiken mindern und Betriebskosten senken. Da regulatorische Rahmenbedingungen komplexer werden, wird erwartet, dass die Nachfrage nach Experten-CRO- und CDMO-Dienstleistungen zur Bewältigung der Compliance steigt, was das Marktwachstum weiter antreibt.

Wichtige Trends & Chancen

Einführung digitaler Technologien

Die Einführung digitaler Technologien, einschließlich künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Datenanalyse, revolutioniert den CRO- und CDMO-Markt in der Pharmaindustrie. Diese Technologien ermöglichen effizientere klinische Studien, schnellere Datenanalysen und verbesserte Entscheidungsfindung in Arzneimittelentwicklungsprozessen. CROs nutzen KI, um klinische Studiendesigns und Patientenrekrutierung zu optimieren, während CDMOs digitale Plattformen integrieren, um Fertigungsprozesse und Qualitätskontrolle zu straffen. Der zunehmende Einsatz dieser Technologien bietet CROs und CDMOs die Möglichkeit, ihr Dienstleistungsangebot zu erweitern und das Wachstum auf dem Markt voranzutreiben.

- Zum Beispiel verwendet Lambda CRO prädiktive KI-Modelle und Analysen auf realen Daten, um das Verständnis von Krankheiten zu beschleunigen und die Standortauswahl zu leiten. Diese Werkzeuge unterstützen innovative Studiendesigns, indem sie die Patientenabstimmung und die Effizienz der Studien in präklinischen und Designphasen verbessern.

Outsourcing in aufstrebende Märkte

Aufstrebende Märkte, insbesondere im asiatisch-pazifischen Raum, Lateinamerika und Osteuropa, bieten erhebliche Wachstumschancen für den CRO- und CDMO-Markt in der Pharmaindustrie. Mit niedrigeren Arbeitskosten, regulatorischen Verbesserungen und zunehmendem Zugang zu qualifizierten Talenten sind diese Regionen zu attraktiven Outsourcing-Zielen für Pharmaunternehmen geworden. CROs und CDMOs erweitern ihre Präsenz in diesen Märkten, um von Kosteneffizienzen zu profitieren und Zugang zu neuen Möglichkeiten zu erhalten. Die steigende Nachfrage nach Vertragsdienstleistungen in aufstrebenden Märkten bietet erhebliches Wachstumspotenzial für Unternehmen, die in diesen Regionen tätig sind.

- Zum Beispiel erweitern indische CROs und CDMOs wie Syngene und Dr. Reddy’s Laboratories ihre Arzneimittelentwicklungs- und Regulierungsdienstleistungen, angetrieben durch Regierungsinitiativen wie Make in India und F&E-Anreize.

Wichtige Herausforderungen

Risiken des Schutzes geistigen Eigentums (IP)

Eine große Herausforderung im Markt für Pharma-CROs und -CDMOs ist das Risiko für geistiges Eigentum (IP), wenn kritische Forschungs- und Herstellungsprozesse ausgelagert werden. Pharmaunternehmen zögern oft, proprietäre Informationen mit externen Partnern zu teilen, da die Gefahr von IP-Diebstahl oder Missbrauch besteht. Dieses Risiko wird verstärkt, wenn mit globalen Partnern in Regionen mit unterschiedlichen IP-Schutzstandards zusammengearbeitet wird. Um diese Bedenken zu mindern, müssen CROs und CDMOs robuste Sicherheitsmaßnahmen und rechtlich bindende Vereinbarungen implementieren, um sensible Informationen zu schützen, was komplex und kostspielig sein kann.

Mangel an qualifizierten Arbeitskräften

Der Markt für Pharma-CROs und -CDMOs sieht sich einem Mangel an hochqualifizierten Fachkräften gegenüber, insbesondere in spezialisierten Bereichen wie Biologika, Gentherapien und komplexer Herstellung. Da die Nachfrage nach fortschrittlichen F&E- und Produktionsfähigkeiten wächst, steigt der Bedarf an qualifizierten Wissenschaftlern, Technikern und Regulierungsexperten. Der Fachkräftemangel stellt eine Herausforderung für CROs und CDMOs dar, um den Betrieb zu skalieren und die Qualität der Dienstleistungen aufrechtzuerhalten. Unternehmen müssen in Schulung, Rekrutierung und Bindungsstrategien investieren, um diese Herausforderung zu überwinden und der wachsenden Nachfrage nach spezialisierten Dienstleistungen gerecht zu werden.

Regionale Analyse

Nordamerika

Nordamerika bleibt die größte Region im Markt für Pharma-CROs und -CDMOs und hält 2024 einen Anteil von 38,59 % am globalen Markt. Die Region profitiert von ihrer hochentwickelten pharmazeutischen Infrastruktur, einem etablierten regulatorischen Umfeld und der Konzentration großer Pharma- und Biotech-Unternehmen. Diese Bedingungen fördern umfangreiche Auslagerungen von sowohl F&E als auch Herstellung an CROs und CDMOs. Die starke Nachfrage nach komplexen APIs, Biologika und spezialisierten Arzneimittelprodukten in den USA treibt ebenfalls die Nachfrage der Region nach Vertragsdienstleistungen an, was ein stabiles Wachstum unterstützt und ihre Führungsposition weltweit festigt.

Asien-Pazifik

Die Asien-Pazifik-Region erfasste 2024 einen Anteil von 37,90 % am globalen Markt für pharmazeutische CDMOs. Eine kostengünstige Produktionsumgebung, die Verfügbarkeit qualifizierter Arbeitskräfte und die wachsende Kapazität sowohl in der API-Produktion als auch in der Herstellung von Fertigarzneimitteln ziehen globale Auslagerungen an. Länder wie China und Indien bieten erhebliche Kosten- und Skalenvorteile, was zu steigenden Investitionen multinationaler Pharmaunternehmen führt. In Kombination mit der steigenden inländischen Nachfrage nach erschwinglichen Medikamenten und günstigen Regierungspolitiken entwickelt sich Asien-Pazifik zu einem wichtigen Zentrum für die globale Arzneimittelentwicklung und -herstellung.

Europa

Europa hält 2024 einen Anteil von 15,24 % am globalen Markt für Pharma-CROs und -CDMOs. Die Region wird durch ihre regulatorische Strenge, wissenschaftliche Expertise und Nähe zu vielen Pharma-Hauptsitzen unterstützt. Europäische CDMOs, insbesondere in Schlüsselmärkten wie Deutschland, sind auf die Herstellung hochwertiger APIs, Biologika und fortschrittlicher Formulierungen spezialisiert, die den strengen EU-Regulierungsstandards und hohen Compliance-Anforderungen entsprechen. Da die Nachfrage nach komplexen Therapien, Zell- und Gentherapien sowie hochwirksamen APIs in Europa wächst, bleiben CRO- und CDMO-Dienstleistungen essenziell, um die Relevanz der Region trotz zunehmender Konkurrenz aus kostengünstigeren Regionen zu erhalten.

Lateinamerika

Lateinamerika hält 2024 einen Anteil von 4,87 % am globalen Marktanteil in der pharmazeutischen CRO- und CDMO-Branche. Die Region stellt eine wachsende Chance dar, angetrieben durch die steigende Nachfrage nach kostengünstigen Lösungen für die Arzneimittelentwicklung und -herstellung. Die Region profitiert von einer wachsenden Gesundheitsinfrastruktur, einer expandierenden Produktion von Generika und Biosimilars sowie einem zunehmenden Interesse multinationaler Pharmaunternehmen, die wettbewerbsfähigen Betriebskosten im Vergleich zu Nordamerika und Europa zu nutzen. Da Regierungen den Zugang zu erschwinglichen Medikamenten und die lokale Produktion vorantreiben, wird Lateinamerika zunehmend attraktiv für das Outsourcing sowohl von kleinen Molekül-APIs als auch von fertigen Arzneimittelprodukten.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika (MEA) hält 2024 einen Anteil von 3,40 % am globalen Marktanteil der pharmazeutischen CRO- und CDMO-Branche. Die Region entwickelt sich zu einem Nischenmarkt mit Wachstumspotenzial, unterstützt durch verbesserte regulatorische Rahmenbedingungen, eine wachsende Krankheitslast und eine steigende Nachfrage nach erschwinglichen Generika und Biologika. Multinationale Arzneimittelhersteller erkunden zunehmend Partnerschaften mit regionalen CDMOs, um Kosteneffizienzen und regionale Nachfrage zu nutzen. Obwohl der absolute Anteil niedriger bleibt als in führenden Regionen, bietet MEA Wachstumschancen, da sich Infrastruktur und regulatorische Standards weiterentwickeln.

Marktsegmentierungen:

Nach CRO

- Klinische Forschungsdienste (CRO)

- Präklinische Forschungsdienste (CRO)

- Klinisches Datenmanagement (CRO)

- Bioanalytische Testdienste (CRO)

- Logistik und Lieferkettenmanagement für klinische Studien (CRO)

Nach CDMO

- Formulierungsentwicklung (CDMO)

- API-Entwicklung und -Herstellung (CDMO)

- Arzneimittelproduktion (CDMO)

- Verpackungs- und Kennzeichnungsdienste (CDMO)

- Analytische und QC-Testdienste (CDMO)

Nach Endnutzer

- Großunternehmen

- Mittel- und Kleinunternehmen

Nach Therapiegebiet

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- Muskuloskelettale Erkrankungen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Pharmazeutische CROs und CDMOs ist stark umkämpft, wobei führende Unternehmen wie Catalent Inc., Lonza Group, Boehringer Ingelheim, Pfizer CentreSource und Recipharm AB im Jahr 2024 den Markt anführen. Diese Unternehmen dominieren aufgrund ihrer starken globalen Präsenz, umfangreichen Dienstleistungsportfolios und robusten Fähigkeiten in der Arzneimittelentwicklung, -herstellung und -verpackung. Catalent Inc. und Lonza Group sind besonders in der Produktion von Biologika und spezialisierten Arzneimittelabgabesystemen prominent, während Boehringer Ingelheim und Pfizer CentreSource sich auf hochwertige Vertragsfertigung für sowohl kleine Moleküle als auch biologische Arzneimittel konzentrieren. Darüber hinaus nutzen Unternehmen wie Recipharm AB und Patheon (Thermo Fisher Scientific) ihr umfangreiches Netzwerk von Einrichtungen, um kosteneffiziente Dienstleistungen anzubieten, die für große Pharma- und Biotechnologieunternehmen attraktiv sind. Die Wettbewerbslandschaft wird auch durch zunehmende Fusionen und Übernahmen, strategische Partnerschaften und technologische Fortschritte im Datenmanagement und in der Produktionsautomatisierung geprägt, die es den Unternehmen ermöglichen, ihre Dienstleistungsangebote zu stärken und den sich wandelnden Anforderungen der Pharmaindustrie gerecht zu werden. Da der Markt wächst, bleibt der Schwerpunkt auf regulatorischer Compliance und Qualitätssicherung von entscheidender Bedeutung.

Analyse der Hauptakteure

- Aenova Holding GmbH

- Boehringer Ingelheim Gruppe

- Pfizer CentreSource

- Baxter Biopharma Solutions (Baxter International Inc.)

- Lonza Gruppe

- Jubilant Pharmova Ltd

- Catalent Inc.

- Famar SA

- Recipharm AB

- Patheon Inc. (Thermo Fisher Scientific Inc.)

Aktuelle Entwicklungen

- Im September 2025 erwarb Symeres DGr Pharma, ein CRO/CDMO, das sich auf die Entdeckung und Entwicklung von niedermolekularen Arzneimitteln spezialisiert hat.

- Im Februar 2025 schloss Ardena die Übernahme einer Arzneimittelproduktionsanlage von Catalent Inc. in Somerset, NJ, ab und erweiterte damit seine bioanalytischen und Produktionsdienstleistungen in Nordamerika.

- Im Juni 2025 kündigte OneSource Speciality Pharma Limited eine Zusammenarbeit mit Xbrane Biopharma AB zur Herstellung des Biosimilar-Portfolios von Xbrane an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf CRO, CDMO, Endverbraucher, Therapiegebiet und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Pharmazeutische CROs und CDMOs wird voraussichtlich weiterhin wachsen, da Pharmaunternehmen zunehmend Outsourcing für die Arzneimittelentwicklung und -herstellung betreiben.

- Die Nachfrage nach Biologika und Biosimilars wird zu einem erheblichen Wachstum führen, wobei CROs und CDMOs auf komplexe Formulierungen und fortschrittliche Herstellungsprozesse spezialisiert sind.

- Der Aufstieg der personalisierten Medizin und Gentherapien wird neue Möglichkeiten für CROs und CDMOs schaffen, maßgeschneiderte Dienstleistungen wie Genbearbeitung und zellbasierte Therapien anzubieten.

- Die zunehmende regulatorische Komplexität auf globalen Märkten wird zu einem höheren Bedarf an spezialisierten CRO- und CDMO-Dienstleistungen führen, um die Einhaltung lokaler und internationaler Standards sicherzustellen.

- Technologische Fortschritte in Digitalisierung, KI und Automatisierung werden klinische Studien und Herstellungsprozesse revolutionieren, die Effizienz verbessern und Kosten senken.

- Die Nachfrage nach flexibler Fertigung und schnellen Durchlaufzeiten wird weiter wachsen, was CROs und CDMOs dazu ermutigt, in skalierbare und anpassungsfähige Produktionskapazitäten zu investieren.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten werden aufgrund von Kostenvorteilen und einer expandierenden Gesundheitsinfrastruktur erhebliche Wachstumschancen bieten.

- Strategische Fusionen und Übernahmen werden zunehmen, da Unternehmen ihre Dienstleistungsangebote stärken, ihre geografische Reichweite erweitern und ihre Fähigkeiten diversifizieren möchten.

- Der Bedarf an hochwertiger, hochwirksamer API-Herstellung wird stark bleiben, wobei CDMOs sich auf hohe Standards in Bezug auf Sicherheit, Reinheit und Compliance konzentrieren.

- Nachhaltigkeitsinitiativen und umweltfreundliche Praktiken werden zunehmend wichtig, wobei Unternehmen in grüne Technologien investieren und ihren CO2-Fußabdruck in der Produktion reduzieren.