Marktübersicht für Therapeutika und Diagnostik bei Blasenkrebs:

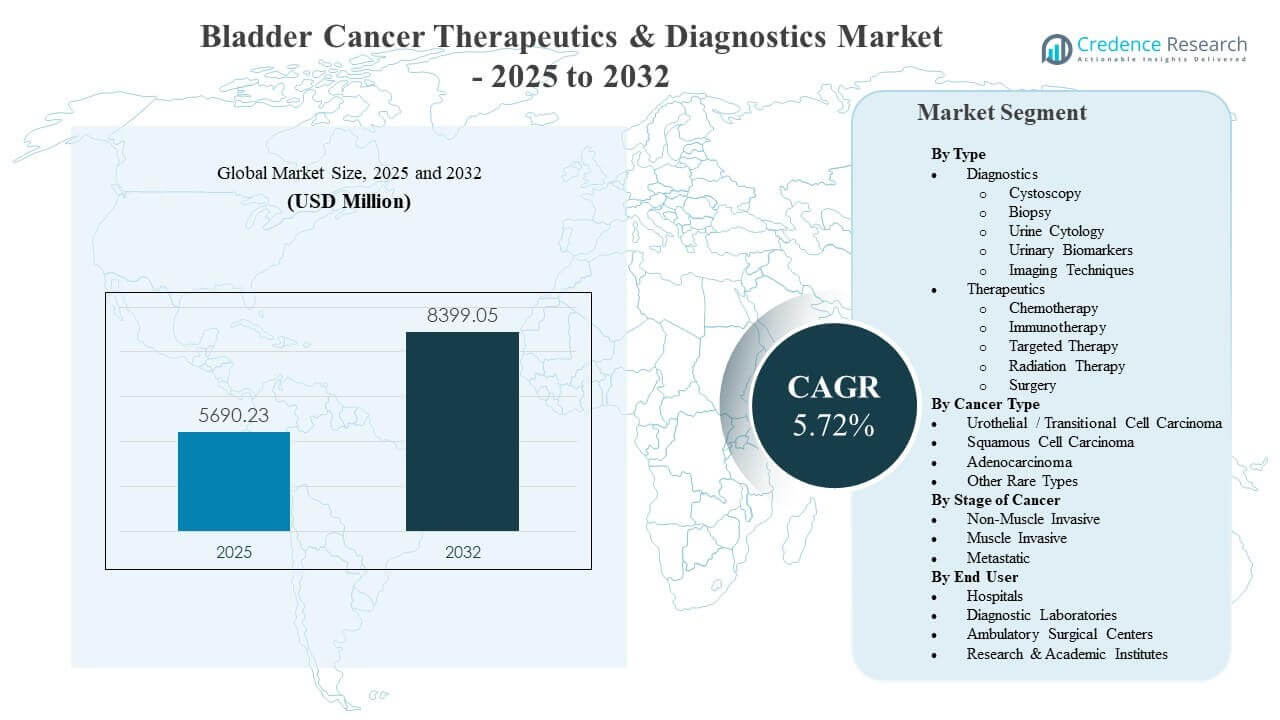

Die globale Marktgröße für Therapeutika und Diagnostik bei Blasenkrebs wurde im Jahr 2025 auf 5690,23 Millionen USD geschätzt und soll bis 2032 8399,05 Millionen USD erreichen, was einem CAGR von 5,72 % von 2025 bis 2032 entspricht. Die zunehmende Akzeptanz fortschrittlicher systemischer Therapien, unterstützt durch bessere Überlebensraten und erweiterte Berechtigung über alle Krankheitsstadien hinweg, ist eine treibende Kraft, die die Nachfragemuster in den onkologischen Versorgungspfaden prägt. Die Intensität der Überwachung von Blasenkrebs und das Rezidivrisiko sorgen weiterhin für wiederkehrende diagnostische Volumina und verstärken die Nachfrage nach Zystoskopie, Zytologie und aufstrebenden biomarkerbasierten Workflows in großen Gesundheitssystemen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Therapeutika & Diagnostik bei Blasenkrebs 2025 |

USD 5690,23 Millionen |

| Markt für Therapeutika & Diagnostik bei Blasenkrebs, CAGR |

5,72% |

| Marktgröße für Therapeutika & Diagnostik bei Blasenkrebs 2032 |

USD 8399,05 Millionen |

Wichtige Markttrends & Einblicke

- Therapeutika machten 2025 einen Anteil von 61,4 % aus, was auf einen höheren Wertzuwachs durch systemische Regime im Vergleich zu verfahrensgeführten Diagnosen hinweist.

- Urotheliales/transitionalzellkarzinom stellte 2025 einen Anteil von 83,3 % dar, wodurch die klinische Entwicklung und Kommerzialisierung auf das größte Patientenpool konzentriert bleibt.

- Krankenhäuser hielten 2025 einen Anteil von 54,2 %, unterstützt durch hochakute Verfahren, Onkologie-Infusionskapazität und interdisziplinäre Versorgung.

- Nordamerika trug 42,8 % des Umsatzes 2025 bei, unterstützt durch höhere Onkologieausgaben, schnellere Einführung neuer Regime und starken Zugang zu Spezialversorgungen.

- Der asiatisch-pazifische Raum ist mit einem CAGR von 10,40 % im Zeitraum 2026–2031 die am schnellsten wachsende Region, was auf einen erweiterten Zugang, steigende Diagnosequoten und eine breitere Verfügbarkeit von Behandlungen zurückzuführen ist.

Segmentanalyse

Die Nachfrage auf dem Markt für Therapeutika und Diagnostik bei Blasenkrebs wird durch die Kombination aus intensivem Überwachungsbedarf und zunehmender Nutzung fortschrittlicher systemischer Therapien geprägt. Wiederkehrende Überwachungspraktiken halten die Volumina von Zystoskopie und urinbasierten Tests hoch, insbesondere bei Erkrankungen im Frühstadium, bei denen eine langfristige Nachsorge üblich ist. Gleichzeitig wird der Verschreibungstrend in fortgeschrittenen Stadien durch bessere Ergebnisse aus Kombinationsansätzen verstärkt, was die Bereitschaft von Kostenträgern und Anbietern erhöht, hochpreisige Regime zu übernehmen.

Das kommerzielle Wachstum wird zunehmend durch Veränderungen in der Versorgung und den Bedarf an effizienteren Arbeitsabläufen beeinflusst. Krankenhäuser bleiben entscheidend für Operationen, stationäre Behandlungen und den Beginn systemischer Therapien, aber ambulante Umgebungen erweitern ihre Rolle bei diagnostischen Verfahren und der Nachsorge. Diagnostische Labore gewinnen an Bedeutung, da sich Harn-Biomarker und molekulare Arbeitsabläufe weiterentwickeln und die breitere Einführung nicht-invasiver und ergänzender Entscheidungshilfen in klinischen Pfaden unterstützen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Typ

Therapeutika machten den größten Anteil von 61,4 % im Jahr 2025 aus. Therapeutika führen, weil medikamentöse Behandlungen höhere Einnahmen pro Patient über längere Behandlungszeiträume erfassen, insbesondere bei muskelinvasiven und metastasierten Krankheitsverläufen. Der zunehmende Einsatz von Immuntherapien und gezielten Ansätzen stärkt die Annahme von Behandlungsregimen in berechtigten Bevölkerungsgruppen. Ein stärkerer Fokus auf die Verbesserung der Ergebnisse und die Senkung des Rückfallrisikos verstärkt weiterhin Investitionen und die Nutzung systemischer Behandlungsoptionen.

Einblicke nach Krebsart

Urothelkarzinom / Übergangszellkarzinom machte den größten Anteil von 83,3 % im Jahr 2025 aus. Urotheliale Erkrankungen dominieren, da die diagnostizierte Population erheblich größer ist als bei anderen Histologien, was die klinische Studienaktivität und den leitliniengestützten Einsatz in diesem Subtyp konzentriert. Die breitere Verfügbarkeit von Immuntherapien und neuartigen Kombinationen verstärkt die Behandlungsintensität in urothelialen Umgebungen. Der kommerzielle Fokus bleibt dort am stärksten, wo die Evidenztiefe am höchsten ist, und erhält die Führungsposition für das Urothelkarzinom in Therapeutika und Diagnostik.

Einblicke nach Krebsstadium

Nicht-muskelinvasive, muskelinvasive und metastasierte Blasenkrebsstadien schaffen unterschiedliche Nachfragepools in Bezug auf Überwachung, prozedurale Diagnostik und die Nutzung systemischer Therapien. Nicht-muskelinvasive Erkrankungen erfordern häufige Überwachung und wiederholte Tests, was einen konstanten diagnostischen Verbrauch unterstützt. Muskelinvasive Erkrankungen treiben eine höhere Interventionsintensität voran und unterstützen die Annahme perioperativer Behandlungsansätze neben der Chirurgie. Metastasierte Erkrankungen bleiben ein wichtiger Werttreiber für systemische Therapien, bei denen fortgeschrittene Regimen typischerweise einen bedeutenden Anteil der Behandlungsausgaben ausmachen.

Einblicke nach Endnutzer

Krankenhäuser machten den größten Anteil von 54,2 % im Jahr 2025 aus. Krankenhäuser führen, weil komplexe diagnostische Untersuchungen, chirurgische Eingriffe und der Beginn systemischer Therapien häufig in Akut- und tertiären Onkologieeinrichtungen zentralisiert sind. Multidisziplinäre Teams in Krankenhäusern unterstützen eine höhere Behandlungskomplexität und die Nutzung fortschrittlicher Bildgebung. Laufende Investitionen in die Onkologie-Infrastruktur und integrierte Versorgungspfade stärken weiterhin den Krankenhausanteil, auch wenn die ambulante Versorgung für Nachsorge und Routineverfahren expandiert.

Markttreiber für Blasenkrebs-Therapeutika und Diagnostik

Erweiterte Annahme fortschrittlicher systemischer Therapien

Das Wachstum des Marktes für Blasenkrebstherapeutika und -diagnostik wird durch die zunehmende Akzeptanz von Immuntherapie, zielgerichteter Therapie und Kombinationsregimen in fortgeschrittenen Krankheitsstadien unterstützt. Klinische Beweise, die stärkere Ergebnisse zeigen, fördern den früheren Einsatz in Behandlungssequenzen und eine breitere Patientenberechtigung. Die Präferenz der Anbieter verschiebt sich hin zu Regimen, die Überlebensendpunkte verbessern und das Fortschreitungsrisiko verringern. Die Standardisierung der Behandlungswege verbessert auch die Konsistenz der Einführung in führenden Onkologiezentren und stark frequentierten Gesundheitssystemen.

- Zum Beispiel haben Mercks Pembrolizumab und Bristol Myers Squibbs Nivolumab als adjuvante Therapie bei hochriskantem muskelinvasivem Urothelkarzinom 24-monatige Gesamtüberlebensraten von 72,5% bzw. 75,5% und 36-monatige Gesamtüberlebensraten von 60,9% bzw. 65,9% gezeigt, was den früheren Einsatz und die breitere Einführung in Behandlungswege unterstützt.

Hohe Rezidivraten erfordern langfristige Überwachung

Die Nachfrage nach dem Markt für Blasenkrebstherapeutika und -diagnostik wird durch intensive Überwachungsprotokolle, insbesondere bei nicht-muskelinvasiven Erkrankungen, verstärkt. Wiederholte Eingriffe und Nachuntersuchungen bleiben aufgrund des Rezidivrisikos und der Notwendigkeit einer fortlaufenden Bewertung üblich. Die Intensität der Überwachung unterstützt konstante Volumina für die Zystoskopie und ergänzende uringestützte Tests. Eine größere überwachte Patientenbasis unterstützt auch die schrittweise Einführung von Zusatz-Biomarkern, die darauf abzielen, unnötige Eingriffe zu reduzieren und die Risikostratifizierung zu verbessern.

Steigende diagnostische Innovation und Modernisierung der Arbeitsabläufe

Das Wachstum des Marktes für Blasenkrebstherapeutika und -diagnostik wird durch verbesserte Bildqualität, verbesserte endoskopische Visualisierung und die zunehmende Verfügbarkeit von uringestützten Biomarker-Tools unterstützt. Gesundheitsdienstleister konzentrieren sich zunehmend auf die Effizienz der Arbeitsabläufe und das diagnostische Vertrauen in den Phasen der Erkennung und Überwachung. Diagnostische Labore stärken die Kapazität für fortgeschrittene Tests, was eine breitere Nutzung standardisierter Testprozesse ermöglicht. Ständige Innovationen verbessern die klinische Entscheidungsunterstützung und fördern eine individuellere Pflegeplanung.

- Zum Beispiel hat Photocures Hexaminolevulinat-Blau-Licht-Zystoskopie gezeigt, dass sie das kurzfristige Rezidiv bei wiederholtem TURBT von 31,2% mit Standard-Weißlicht-Zystoskopie auf 11,1% mit Blau-Licht bei hochriskantem nicht-muskelinvasivem Blasenkrebs reduziert, was die Erkennungsqualität und die Arbeitsbelastung bei Nachuntersuchungen direkt verbessert.

Breiterer Zugang zu onkologischer Versorgung und spezialisierter Infrastruktur

Die Expansion des Marktes für Blasenkrebstherapeutika und -diagnostik ist auch mit einem breiteren Zugang zu spezialisierten onkologischen Dienstleistungen verbunden, insbesondere in schnell wachsenden Regionen. Das Wachstum der Urologiedienste, der Bildgebungskapazität und der Onkologie-Infusionsinfrastruktur erhöht die Diagnose- und Behandlungsdurchlaufzeiten. Politisch getriebene Verbesserungen bei der Erstattung und der Ausweitung von Krebsprogrammen unterstützen die Akzeptanz von Standarddiagnostik und -therapeutika. Größeres Bewusstsein und Screening-Praktiken in Risikopopulationen tragen ebenfalls zu steigenden Diagnoseraten und einem früheren Behandlungsbeginn bei.

Herausforderungen im Markt für Therapeutika und Diagnostik bei Blasenkrebs

Das Wachstum des Marktes für Therapeutika und Diagnostik bei Blasenkrebs steht vor Einschränkungen in Bezug auf die Erschwinglichkeit und die Variabilität der Erstattungen für fortschrittliche Regime und neuere Diagnosewerkzeuge. Hohe Therapiekosten können den Zugang in preissensiblen Gesundheitssystemen einschränken, insbesondere dort, wo die Erstattungspfade ungleichmäßig bleiben. Die Einführung von Diagnosen kann auch durch Störungen des klinischen Workflows und die Notwendigkeit einer stärkeren Validierung in der realen Welt verlangsamt werden. Beschaffungszyklen in Krankenhäusern und Anforderungen von Kostenträgern können die breitere Akzeptanz von Premium-Innovationen verzögern.

- Zum Beispiel wurde Mercks Checkpoint-Inhibitor Pembrolizumab, der bei fortgeschrittenem Blasenkrebs eingesetzt wird, mit inkrementellen Kosten-Nutzen-Verhältnissen in Verbindung gebracht, die so hoch wie 122.557–184.000 pro qualitätsangepasstem Lebensjahr bei Blasen- und anderen bösartigen Erkrankungen gemeldet wurden, was die Akzeptanz durch Kostenträger in kostenempfindlichen Gesundheitssystemen herausfordert.

Teilnehmer am Markt für Therapeutika und Diagnostik bei Blasenkrebs stehen auch vor Herausforderungen, die mit klinischer Komplexität und Patientenheterogenität über Stadien und Histologien hinweg verbunden sind. Variable Ansprechraten und Überlegungen zur Verträglichkeit können die Auswahl und Sequenzierung von Regimen erschweren. Diagnostische Pfade erfordern oft invasive Bestätigungen, und nicht-invasive Werkzeuge können auf Akzeptanzbarrieren stoßen, wenn Leistungsgrenzen nicht konsequent nachgewiesen werden. Regulatorische und evidenzbasierte Zeitpläne können die Kommerzialisierung neuer biomarkerbasierter Lösungen verlangsamen.

Trends und Chancen im Markt für Therapeutika und Diagnostik bei Blasenkrebs

Die Chancen im Markt für Therapeutika und Diagnostik bei Blasenkrebs nehmen zu, insbesondere bei Kombinationstherapien und dem perioperativen Einsatz von Immuntherapie und gezielten Regimen. Die frühere Integration von systemischer Therapie neben der Chirurgie erweitert die behandelte Population und erhöht die Gesamtintensität der Therapie pro Patient. Der fortgesetzte Fortschritt in der Pipeline unterstützt eine differenzierte Positionierung über Mechanismusklassen und Patientensubgruppen hinweg. Biomarker-gesteuerte Auswahl und Begleitdiagnostik bieten zusätzliche Wege zur Optimierung der Ergebnisse und zur Verbesserung der Akzeptanz durch Kostenträger.

- Zum Beispiel zeigten Phase-2-Studien von Janssens FGFR-Inhibitor Erdafitinib bei zuvor behandeltem fortgeschrittenem Urothelkarzinom mit FGFR2/3-Veränderungen eine objektive Tumoransprechrate von 40–46 %, einschließlich vollständiger und teilweiser Remissionen, was seine Positionierung als Post-Immuntherapie-Option in definierten genomischen Subgruppen ermöglicht.

Wachstumschancen im Markt für Therapeutika und Diagnostik bei Blasenkrebs entstehen auch im Bereich nicht-invasiver Tests, der langfristigen Überwachung und der Integration von Workflows in verschiedenen Versorgungseinstellungen. Urin-Biomarker und fortschrittliche Bildgebungsverbesserungen können die Erkennung von Rezidiven und die Risikostratifizierung unterstützen. Die erweiterte Kapazität für ambulante Versorgung schafft Möglichkeiten für optimierte Modelle der Endoskopie, Bildgebung und Nachuntersuchungstests. Regionale Expansionsstrategien, die sich auf den asiatisch-pazifischen Raum und ausgewählte aufstrebende Märkte konzentrieren, können steigende Diagnosequoten und verbesserten Zugang zur spezialisierten Versorgung erfassen.

Regionale Einblicke

Nordamerika

Nordamerika machte 42,8% des Umsatzes 2025 aus. Starke Ausgaben im Bereich Onkologie, höhere Akzeptanz fortschrittlicher Therapien und breiter Zugang zu spezialisierten Urologie- und Krebszentren unterstützen die regionale Führungsrolle. Regulatorische Klarheit und Kostendeckung durch Kostenträger für Standardbehandlungen helfen, die Nutzung über diagnostische und therapeutische Wege hinweg aufrechtzuerhalten. Die kontinuierliche Aufnahme von Innovationen wird durch etablierte klinische Studienökosysteme und integrierte Versorgungsmodelle verstärkt.

Europa

Europa machte 26,1% des Umsatzes 2025 aus. Reife Gesundheitssysteme und strukturierte Erstattungsrahmen unterstützen konstante diagnostische Volumina und die Einführung von Therapien in den wichtigsten Märkten. Der Schwerpunkt auf evidenzbasierten Leitlinien unterstützt die Einführung validierter therapeutischer und diagnostischer Fortschritte. Investitionen in Krankenhausnetzwerke und spezialisierte Onkologieprogramme sorgen weiterhin für eine stabile Nachfrage in den Bereichen Überwachung, Bildgebung und systemische Behandlung.

Asien-Pazifik

Asien-Pazifik machte 23,4% des Umsatzes 2025 aus. Eine große Patientenbasis, verbesserte Diagnosequoten und der Ausbau der spezialisierten Versorgungsinfrastruktur unterstützen einen steigenden regionalen Beitrag. Für Asien-Pazifik wird ein Wachstum von 10,40% CAGR in den Jahren 2026–2031 prognostiziert, unterstützt durch breiteren Zugang zu Onkologiediensten und zunehmende Akzeptanz fortschrittlicher Therapien. Der Ausbau von Diagnoselaboren und Bildgebungskapazitäten stärkt die Abdeckung der Wege in städtischen Gesundheitszentren.

Lateinamerika

Lateinamerika machte 4,9% des Umsatzes 2025 aus. Die regionale Nachfrage wird durch ungleichen Zugang zu spezialisierten Onkologiediensten und Variabilität in der Erstattung von Premiumtherapien geprägt. Das Wachstum wird durch den schrittweisen Ausbau von Krebszentren und Verbesserungen der diagnostischen Verfügbarkeit in einkommensstarken städtischen Märkten unterstützt. Der fortgesetzte Fokus auf Erschwinglichkeit und Zugang bleibt wichtig für eine breitere Akzeptanz.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2,8% des Umsatzes 2025 aus. Begrenzte Dichte an Spezialisten und Variabilität im Zugang zur Versorgung schränken die breite Einführung fortschrittlicher Diagnostik und Therapien ein. Die Nachfrage konzentriert sich auf ausgewählte Länder mit höheren Gesundheitsausgaben und etablierter Onkologieinfrastruktur. Investitionen in Krebsprogramme und verbesserte Überweisungswege können die schrittweise Ausweitung der Nutzung von Diagnostik und systemischer Therapie unterstützen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Blasenkrebstherapeutika & Diagnostik wird durch die Intensität der Pipeline in der Immuntherapie, gezielten Therapie und Kombinationsstrategien definiert, zusammen mit kontinuierlichen Innovationen in der Diagnostik und Biomarker-Workflows. Unternehmen konkurrieren durch klinische Differenzierung, Erweiterung der Zulassung über verschiedene Stadien hinweg und breitere Unterstützung der Akzeptanz durch reale Evidenz und Integration in Behandlungswege. Partnerschaften in den pharmazeutischen und diagnostischen Ökosystemen werden zunehmend wichtig, um biomarkergetriebene Positionierung zu stärken und die Akzeptanz zu beschleunigen. Marktteilnehmer konkurrieren auch in Zugangsstrategien, Erstattungsunterstützung und regionaler Expansion in wachstumsstarken Regionen.

Merck & Co., Inc. hält eine starke Position durch Führungsrolle in der Immuntherapie und kontinuierliche Expansion in urotelialen und muskelinvasiven Bereichen. Die Unternehmensstrategie betont die Generierung klinischer Evidenz, die Entwicklung von Kombinationen und die Erweiterung der Behandlungseignung in früheren und späteren Stadien der Blasenkrebsversorgung. Fortgesetzte Investitionen in die Onkologieentwicklung unterstützen eine differenzierte Positionierung gegenüber konkurrierenden Checkpoint-Inhibitoren und Kombinationsregimen. Die Integration in sich entwickelnde diagnostische Pfade stärkt die Auswahl der Behandlung und unterstützt die Konsistenz der Einführung in großen Onkologiezentren.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im März 2026 gaben Pfizer Inc. zusammen mit Merck neue Ergebnisse der späten Phase für die Kombination Padcev plus Keytruda bei muskelinvasivem Blasenkrebs bekannt, die zeigten, dass das Regime das Risiko eines Krankheitsfortschritts, eines Rückfalls oder Todes um 47 % senkte und das Sterberisiko um 35 % im Vergleich zur Standard-Cisplatin-basierten Chemotherapie reduzierte, was die Rolle dieses chemotherapiefreien Duos als bahnbrechende Blasenkrebstherapie stärkt.

- Im Februar 2026 berichtete Merck & Co., Inc. über späte Phase-3-Daten von KEYNOTE-B15/EV-304, die zeigten, dass seine Immuntherapie Keytruda, kombiniert perioperativ mit dem Antikörper-Wirkstoff-Konjugat Padcev für cisplatin-geeigneten muskelinvasiven Blasenkrebs, das ereignisfreie Überleben, das Gesamtüberleben und die pathologische Komplettremission im Vergleich zur Standard-Neoadjuvans-Chemotherapie und Operation signifikant verbesserte und eine potenzielle neue Standardtherapie in der Blasenkrebsbehandlung unterstützt.

- Im Oktober 2025 gab F. Hoffmann-La Roche Ltd. positive Ergebnisse der Phase 3 IMvigor011 bekannt, die zeigten, dass adjuvantes Tecentriq, geleitet durch den Signatera ctDNA-Test von Natera bei Patienten mit ctDNA-positivem muskelinvasivem Blasenkrebs nach Zystektomie, das Sterberisiko um 41 % und das Risiko eines Krankheitsrückfalls oder Todes um 36 % im Vergleich zu Placebo reduzierte, was einen ctDNA-gesteuerten Immuntherapieansatz hervorhebt, der Diagnostik und Therapie in der Blasenkrebsbehandlung integriert.

- Im Januar 2025 berichtete Pfizer Inc. auch, dass seine entscheidende Phase-3-CREST-Studie bei Hochrisiko-nicht-muskelinvasivem Blasenkrebs ihren primären Endpunkt erreichte, wobei der experimentelle PD-1-Inhibitor Sasanlimab plus BCG einen klinisch bedeutsamen und statistisch signifikanten Nutzen gegenüber BCG allein zeigte, was den ersten großen Fortschritt für BCG-naiven NMIBC seit über drei Jahrzehnten markiert und Pfizers Pipeline für Blasenkrebsimmuntherapien erweitert.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 5690,23 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 8399,05 Millionen |

| Wachstumsrate (CAGR) |

5,72 % (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Typ, Nach Krebsart, Nach Krebsstadium, Nach Endnutzer |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| Anzahl der Seiten |

340 |

Segmentierung

Nach Typ

- Diagnostik

- Zystoskopie

- Biopsie

- Urincytologie

- Urin-Biomarker

- Bildgebende Verfahren

- Therapeutika

- Chemotherapie

- Immuntherapie

- Zielgerichtete Therapie

- Strahlentherapie

- Chirurgie

Nach Krebsart

- Urothelkarzinom / Übergangszellkarzinom

- Plattenepithelkarzinom

- Adenokarzinom

- Andere seltene Typen

Nach Krebsstadium

- Nicht-muskelinvasiv

- Muskelinvasiv

- Metastatisch

Nach Endbenutzer

- Krankenhäuser

- Diagnoselabore

- Ambulante Operationszentren

- Forschungs- & Akademische Institute

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas