Big Data en el Mercado de Exploración y Producción de Petróleo y Gas Visión General:

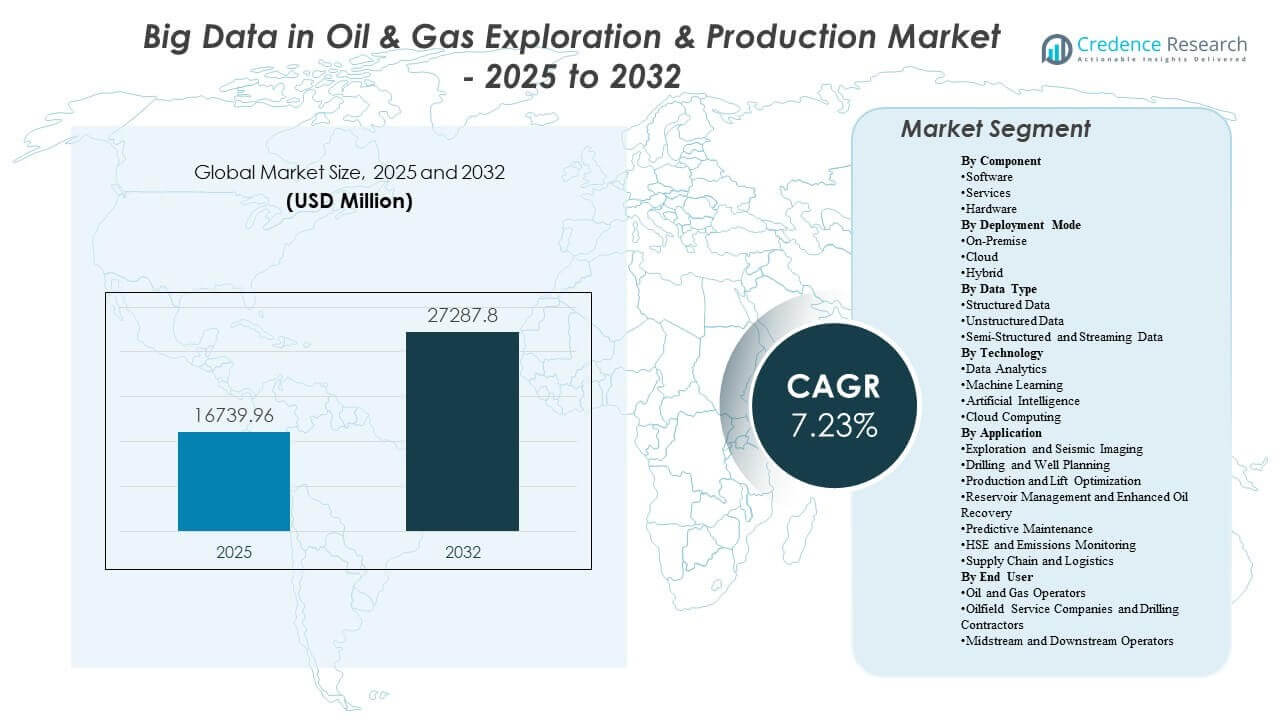

El tamaño del mercado global de Big Data en Exploración y Producción de Petróleo y Gas se estimó en USD 16,739.96 millones en 2025 y se espera que alcance los USD 27,287.8 millones para 2032, creciendo a una CAGR del 7.23% de 2025 a 2032. El principal impulsor del crecimiento es la creciente necesidad operativa de convertir datos de subsuelo y producción de alta frecuencia en decisiones más rápidas y seguras que mejoren los resultados de perforación, estabilicen el rendimiento de producción y reduzcan el tiempo no productivo en activos complejos. La adopción también se ve respaldada por la expansión de programas digitales en las principales cuencas y proyectos en alta mar, donde las pilas de análisis modernas integran cada vez más los flujos de trabajo de ingeniería con los requisitos de monitoreo de confiabilidad y emisiones.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Big Data en Exploración y Producción de Petróleo y Gas 2025 |

USD 16,739.96 millones |

| Big Data en Exploración y Producción de Petróleo y Gas, CAGR |

7.23% |

| Tamaño del Mercado de Big Data en Exploración y Producción de Petróleo y Gas 2032 |

USD 27,287.8 millones |

Tendencias Clave del Mercado & Perspectivas

- El software representó la mayor participación del 62% en 2025, reflejando la adopción liderada por plataformas en flujos de trabajo de interpretación, optimización y confiabilidad.

- Las implementaciones en las instalaciones representaron el 41.27% de la participación en 2025, respaldadas por prioridades de soberanía de datos y entornos operativos sensibles a la latencia.

- Los datos estructurados representaron el 38.74% de la participación en 2025, anclados en historiales de producción, registros de mantenimiento y requisitos de informes empresariales.

- La Gestión de Reservorios y la Recuperación Mejorada de Petróleo representaron el 34% de la participación en 2025, impulsadas por la mejora del factor de recuperación y las prioridades de optimización de inyección.

- El mercado se está expandiendo a una CAGR del 23% (2025–2032), respaldado por una integración más amplia de análisis en los ciclos centrales de planificación y operaciones upstream.

Análisis de Segmentos

La adopción de big data y análisis avanzados en entornos upstream está cada vez más vinculada a la escala y complejidad de los conjuntos de datos generados en los flujos de trabajo de exploración, perforación, producción y mantenimiento de activos. Una mayor densidad de sensores, la expansión de la cobertura SCADA y los modelos multidisciplinarios del subsuelo están aumentando la demanda de flujos de datos regulados que puedan apoyar decisiones casi en tiempo real y ciclos de optimización repetibles. Las organizaciones están priorizando arquitecturas que puedan manejar formatos de datos mixtos mientras imponen controles de seguridad y acceso en equipos y sitios. Como resultado, la creación de valor está cada vez más vinculada a la capacidad de operacionalizar las ideas en los flujos de trabajo de ingeniería en lugar de solo generar informes.

Las estrategias de implementación están evolucionando en torno a consideraciones de gobernanza, rendimiento y costo total de propiedad. Los operadores comúnmente persiguen una modernización escalonada que fortalece la calidad de los datos, la estandarización y la interoperabilidad en las aplicaciones utilizadas para la interpretación, planificación y operaciones. Los enfoques híbridos se utilizan cada vez más para equilibrar las necesidades de procesamiento de alto rendimiento con la gobernanza empresarial, manteniendo los conjuntos de datos sensibles controlados mientras se habilita el cómputo escalable cuando las cargas de trabajo aumentan. Con el tiempo, la automatización de flujos de trabajo y la reutilización de modelos se están convirtiendo en criterios de adquisición más importantes a medida que las organizaciones buscan reducir el esfuerzo de análisis manual y mejorar la velocidad de decisión a nivel de activos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Componente

El software representó la mayor participación de 38.62% en 2025. Las capacidades de la plataforma lideran porque estandarizan la ingestión, catalogación, modelado y ejecución de flujos de trabajo en equipos de subsuelo y operaciones. La adopción liderada por software también acelera la integración en funciones de interpretación, planificación, optimización de producción y fiabilidad, mejorando la repetibilidad y la gobernanza. A medida que el cómputo se vuelve más elástico y los ciclos de actualización de infraestructura se alargan, la diferenciación se desplaza cada vez más hacia la profundidad analítica, la automatización de flujos de trabajo y la interoperabilidad en ecosistemas de proveedores.

Por Perspectivas de Modo de Implementación

On-Premise representó la mayor participación de 41.27% en 2025. Los entornos on-premise siguen siendo preferidos donde la soberanía de los datos, la protección de la propiedad intelectual y el control de baja latencia son centrales para la continuidad operativa y la gestión de riesgos. Muchos sitios upstream requieren un rendimiento predecible para flujos de trabajo de monitoreo y control que dependen de una conectividad estable y permisos de acceso estrictamente gestionados. La implementación híbrida se utiliza cada vez más para retener conjuntos de datos sensibles localmente mientras se habilita el procesamiento escalable cuando la simulación, la interpretación o las cargas de trabajo analíticas se intensifican.

Por Perspectivas de Tipo de Datos

Los Datos Estructurados representaron la mayor participación de 38.74% en 2025. Los conjuntos de datos estructurados siguen siendo fundamentales porque los historiales de producción, los registros de mantenimiento y los registros operativos son insumos centrales para la optimización, planificación y evaluación comparativa del rendimiento. Los formatos estandarizados también apoyan la elaboración de informes empresariales y facilitan la integración en múltiples aplicaciones y unidades de negocio. Al mismo tiempo, el crecimiento en flujos de datos en tiempo real y semi-estructurados está aumentando la necesidad de arquitecturas que puedan unificar la telemetría, los datos de eventos y el contexto operativo en flujos de datos listos para la toma de decisiones.

Por Perspectivas de Tecnología

La adopción de tecnología en el mercado está determinada por la necesidad de pasar de la analítica descriptiva a un soporte de decisiones predictivo y prescriptivo a lo largo de los flujos de trabajo ascendentes. La analítica de datos sigue siendo una capacidad básica para la visibilidad del rendimiento, el análisis de causas raíz y los programas de mejora continua. El aprendizaje automático y la inteligencia artificial se utilizan cada vez más para mejorar la predicción de riesgos de perforación, automatizar tareas de interpretación y mejorar la fiabilidad de los activos mediante señales de advertencia temprana. La computación en la nube desempeña un papel crítico en la escalabilidad de cargas de trabajo intensivas en computación y permite una gobernanza centralizada a través de activos distribuidos, especialmente cuando se combina con modelos operativos híbridos seguros.

Por Perspectivas de Aplicación

La Gestión de Reservorios y la Recuperación Mejorada de Petróleo representaron la mayor participación de 21.34% en 2025. Estos flujos de trabajo lideran porque influyen directamente en la economía del campo a través de la mejora del factor de recuperación, la optimización de la estrategia de inyección y una vigilancia más estricta del reservorio. La modelación de reservorios impulsada por analítica apoya una evaluación más rápida de escenarios y mejora la alineación entre la comprensión del subsuelo y la ejecución operativa. A medida que aumenta la presión para maximizar la producción de activos maduros, la analítica de EOR y la monitorización continua de reservorios se convierten en áreas de inversión de mayor prioridad junto con la optimización de la producción y la analítica de fiabilidad.

Por Perspectivas de Usuario Final

La adopción por parte del usuario final está liderada por organizaciones con los conjuntos de datos operativos más grandes y los incentivos más fuertes para convertir los datos en decisiones más rápidas y repetibles. Los operadores de petróleo y gas generalmente impulsan la demanda a través de programas digitales a nivel empresarial destinados a mejorar los resultados de perforación, estabilizar el rendimiento de la producción y fortalecer las prácticas de fiabilidad y seguridad. Las empresas de servicios petroleros y los contratistas de perforación contribuyen al integrar la analítica en la prestación de servicios y ofrecer flujos de trabajo digitales estandarizados a través de clientes y cuencas. Los operadores de midstream y downstream adoptan capacidades similares donde el monitoreo de integridad, la analítica de fiabilidad y la optimización logística crean un valor operativo medible, a menudo respaldado por iniciativas integradas de gobernanza de datos.

Impulsores del Mercado de Big Data en Exploración y Producción de Petróleo y Gas

Aumento de la complejidad operativa y la intensidad de datos en activos ascendentes

Las operaciones ascendentes generan conjuntos de datos cada vez más densos a partir de la instrumentación de perforación, la telemetría de producción y los sistemas de vigilancia de reservorios. A medida que aumenta la complejidad de los activos, la interpretación manual se vuelve menos eficiente y más propensa a errores en los flujos de trabajo de ingeniería. Las plataformas de big data mejoran la capacidad de consolidar, limpiar y contextualizar entradas de múltiples fuentes en inteligencia procesable. Esto fortalece la velocidad de decisión en los ciclos de planificación y ejecución y mejora la repetibilidad en activos y equipos.

- Por ejemplo, el programa de perforación impulsado por datos integrados de Shell en el pozo Deep Sleep en el Golfo de México utilizó datos de perforación de alta frecuencia y analítica avanzada para aumentar la tasa de penetración en el fondo (ROP) a 275 ft/h, una mejora del 52% sobre el mejor pozo de referencia, mientras perforaba 4,230 pies en un solo día, más del doble del metraje diario promedio anterior.

Necesidad de reducir el tiempo no productivo y mejorar el rendimiento de perforación y producción

Los operadores priorizan las inversiones en analítica que reducen el tiempo de inactividad, optimizan los parámetros de perforación y estabilizan los sistemas de producción. Los modelos predictivos y las herramientas de apoyo a la decisión pueden identificar patrones anormales más temprano y permitir intervenciones más rápidas. La mejora en la integración del flujo de trabajo ayuda a alinear la interpretación del subsuelo con la ejecución de la perforación y los objetivos de producción. Este enfoque en el rendimiento sostiene la inversión incluso durante períodos de disciplina de costos porque el valor está vinculado a mejoras operativas medibles.

- Por ejemplo, una aplicación de campo de optimización de ROP basada en aprendizaje automático reportó un ahorro de tiempo de aproximadamente 30 horas en un solo pozo, equivalente a aproximadamente el 12,5% del tiempo total de perforación, ajustando continuamente el peso sobre la broca, RPM y tasa de flujo basándose en modelos predictivos.

Expansión de programas de confiabilidad y mantenimiento predictivo en equipos críticos

Los equipos rotativos, bombas, compresores y otros activos críticos requieren monitoreo constante para evitar paradas no planificadas. La analítica avanzada permite la detección temprana de advertencias utilizando firmas de presión, vibración, temperatura y flujo. Los programas de confiabilidad conectan cada vez más la planificación del mantenimiento con los datos operativos para priorizar intervenciones y reducir los costos del ciclo de vida. Esto amplía la demanda de canalizaciones de datos escalables y capacidades de gestión de modelos en sitios distribuidos.

Mayor énfasis en la integración de HSE, cumplimiento y monitoreo de emisiones

Las expectativas regulatorias y los compromisos corporativos están aumentando la necesidad de monitoreo e informes integrados. Las plataformas de datos ayudan a unificar flujos de sensores, registros operativos y registros de inspección en conjuntos de datos auditables. La analítica apoya la detección de anomalías, la prevención de incidentes y el seguimiento del rendimiento en objetivos de seguridad y medioambientales. Esto amplía la adopción más allá de los casos de uso de subsuelo y producción hacia flujos de trabajo más amplios de gobernanza operativa e informes.

Desafíos del Mercado de Big Data en Exploración y Producción de Petróleo y Gas

La calidad de los datos, la fragmentación y la interoperabilidad siguen siendo barreras persistentes para escalar la analítica en grandes organizaciones de upstream. Los sistemas heredados a menudo almacenan datos críticos en formatos inconsistentes, y la integración a través de múltiples aplicaciones de proveedores puede ser compleja y costosa. El etiquetado inconsistente, los metadatos incompletos y la estandarización limitada pueden reducir el rendimiento del modelo y ralentizar la adopción en los flujos de trabajo operativos. Estas limitaciones aumentan la dependencia de la experiencia especializada en integración y pueden retrasar el tiempo de valor para los despliegues empresariales.

- Por ejemplo, los flujos de trabajo de IA de OMV en DELFI solo alcanzaron plena eficiencia después de que las realizaciones de modelos estandarizadas permitieron al equipo de subsuelo generar y simular automáticamente 200 modelos de reservorios en una sexta parte del tiempo habitual, indicando cómo las entradas armonizadas mejoran directamente el rendimiento y la confiabilidad del modelo.

La ciberseguridad, la protección de la propiedad intelectual y las restricciones de gobernanza también limitan el ritmo de modernización, particularmente cuando los conjuntos de datos contienen información sensible del subsuelo y configuraciones operativas. Las organizaciones deben equilibrar la accesibilidad para equipos multidisciplinarios con controles estrictos sobre el uso, el intercambio y la retención. En entornos remotos, las limitaciones de conectividad pueden restringir los enfoques centrados en la nube y requerir arquitecturas resilientes con procesamiento local. Como resultado, muchos despliegues progresan en pasos escalonados que priorizan la gobernanza, la confiabilidad y el cumplimiento sobre la escala rápida.

Tendencias y Oportunidades del Mercado

Las arquitecturas híbridas se están convirtiendo en un camino preferido para las organizaciones que modernizan los patrimonios de datos upstream, permitiendo un control localizado para conjuntos de datos sensibles mientras proporcionan escalabilidad para cargas de trabajo intensivas en computación. Esto crea oportunidades para los proveedores que apoyan una gobernanza consistente en todos los entornos y simplifican la orquestación de cargas de trabajo en sitios distribuidos. Los esfuerzos de estandarización incrementados y las prácticas de datos abiertos mejoran aún más la portabilidad entre aplicaciones, lo que fortalece la adopción de plataformas a largo plazo. Con el tiempo, estos enfoques reducen la fricción de integración y permiten un mayor reutilización de análisis en diferentes clases de activos.

- Por ejemplo, bp estandarizó los datos operativos upstream en el Sistema AVEVA PI y PI Vision en sus activos del Mar del Norte, lo que apoyó análisis que aumentaron la producción en más de 20,000 barriles por día en un activo mediante un mejor acceso a datos de series temporales contextualizados.

La automatización de flujos de trabajo y la interpretación habilitada por IA se están expandiendo más allá de la experimentación hacia el despliegue operativo, particularmente donde los ciclos de decisión son frecuentes y los resultados son medibles. Las oportunidades son más fuertes en la predicción de riesgos de perforación, interpretación automática de registros, optimización de la producción y análisis de confiabilidad, donde los resultados de los modelos pueden integrarse en procedimientos operativos rutinarios. Los proveedores que ofrecen plantillas específicas de dominio, gobernanza de modelos y resultados explicables están posicionados para ganar cuota a medida que la adopción madura. Esta tendencia también apoya el crecimiento en servicios relacionados con la gestión del cambio, la gobernanza de datos y la operacionalización de flujos de trabajo analíticos.

Perspectivas Regionales

América del Norte

América del Norte representó un 36.68% de participación en 2025, respaldada por operaciones no convencionales intensivas en datos, flujos de trabajo digitales maduros y una fuerte adopción de plataformas entre grandes operadores y proveedores de servicios. La región se beneficia de ecosistemas profundos de proveedores de tecnología, especialistas en análisis y capacidades de servicios digitales en campos petroleros que aceleran los ciclos de implementación. Las prioridades operativas comúnmente se centran en la eficiencia de perforación, optimización de la producción y programas de confiabilidad que pueden escalarse en múltiples activos. A medida que las organizaciones continúan modernizando los patrimonios de datos, los modelos de implementación híbrida siguen siendo comunes para equilibrar las necesidades de rendimiento y los requisitos de gobernanza.

Europa

Europa representó un 21.87% de participación en 2025, reflejando una fuerte adopción en operaciones offshore complejas y organizaciones upstream establecidas con flujos de trabajo de ingeniería maduros. El monitoreo de emisiones y los análisis orientados a la seguridad se integran frecuentemente en hojas de ruta de transformación digital más amplias, apoyando inversiones en plataformas de uso múltiple. El énfasis de la región en la gobernanza y la estandarización respalda la gestión estructurada de datos y análisis repetibles a escala. La modernización continua se centra en la interoperabilidad, la automatización de flujos de trabajo y el soporte de decisiones de mayor calidad en equipos de subsuelo y operaciones.

Asia Pacífico

Asia Pacífico representó un 20.43% de participación en 2025, respaldado por la expansión de la actividad upstream y la aceleración de las agendas de inversión digital en los principales mercados. Las organizaciones están cada vez más enfocadas en mejorar las tasas de éxito en exploración, optimizar los programas de perforación y fortalecer la confiabilidad operativa a través de análisis. La adopción se ve reforzada por proyectos a gran escala que se benefician de plataformas de datos centralizadas y flujos de trabajo estandarizados. La trayectoria de crecimiento de la región está respaldada por el continuo desarrollo de infraestructura, el aumento de la madurez digital y el uso más amplio de análisis avanzados en los ciclos de decisión operativa.

América Latina

América Latina representó un 7.11% de participación en 2025, con la adopción concentrada en operadores y proyectos selectivos donde la complejidad offshore y las prioridades de confiabilidad de activos justifican las inversiones en plataformas. Los despliegues en la región a menudo enfatizan casos de uso prácticos relacionados con el rendimiento de producción, el monitoreo de integridad y la optimización del mantenimiento. La implementación puede ser desigual debido a las diferencias en la madurez organizacional, la preparación para la integración y los ciclos de inversión en los mercados. A medida que avanza la modernización, se expanden las oportunidades para ofertas de análisis escalables que reducen la carga de integración y mejoran el tiempo de valor.

Oriente Medio y África

Oriente Medio y África representaron un 13.91% de participación en 2025, respaldados por operaciones de grandes campos, extensos conjuntos de datos de producción y crecientes programas digitales liderados por importantes organizaciones upstream. La adopción de análisis está frecuentemente vinculada a la vigilancia de reservorios, la optimización de la producción y los requisitos de gobernanza operativa en activos de alto volumen. Los ciclos de adquisición y los enfoques de modernización por fases pueden influir en la velocidad de despliegue, pero las inversiones en plataformas siguen siendo estratégicas donde las ganancias de eficiencia y confiabilidad son medibles. La creciente integración de monitoreo de seguridad y emisiones también fortalece la demanda de tuberías de datos gobernadas y capacidades avanzadas de análisis.

Panorama Competitivo

La competencia se define por la capacidad de ofrecer plataformas de datos escalables que integren la interpretación del subsuelo, el soporte de decisiones de perforación, la optimización de la producción y los flujos de trabajo de confiabilidad de activos bajo una fuerte gobernanza. Los proveedores se diferencian a través de aceleradores de análisis específicos de dominio, interoperabilidad en ecosistemas de múltiples proveedores y flexibilidad de despliegue en entornos on-premise, en la nube e híbridos. La profundidad de la plataforma en la orquestación de flujos de trabajo, la gobernanza de modelos y las capacidades de operacionalización es cada vez más importante a medida que las organizaciones escalan más allá de los pilotos. La capacidad de servicio en integración, gestión del cambio y garantía de seguridad sigue siendo un habilitador clave de despliegues empresariales a gran escala.

El enfoque de IBM generalmente se posiciona en torno a la gestión de datos empresariales, plataformas de análisis y capacidades de IA que respaldan flujos de trabajo gobernados en organizaciones grandes y complejas. La fortaleza de la compañía a menudo está vinculada a la integración de diversas fuentes de datos, permitiendo una gobernanza impulsada por políticas y apoyando análisis escalables en unidades de negocio. Tales capacidades se alinean con las necesidades upstream de control de acceso seguro, tuberías estandarizadas y soporte de decisiones repetibles en activos distribuidos. Este posicionamiento puede ser relevante donde los operadores priorizan la integración empresarial y la extensibilidad a largo plazo de la plataforma en múltiples flujos de trabajo.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En noviembre de 2025, ADNOC y SLB lanzaron la solución de Optimización del Sistema de Producción impulsada por IA, que utiliza millones de puntos de datos en tiempo real junto con la plataforma de datos y IA Lumi de SLB y Cognite Data Fusion para mejorar la productividad y la toma de decisiones en operaciones upstream.

- En septiembre de 2025, SLB anunció su adquisición de RESMAN Energy Technology, afirmando que el acuerdo añadiría tecnologías de trazadores de reservorios y las combinaría con los flujos de trabajo digitales avanzados de SLB para ofrecer conocimientos más rápidos y decisiones de producción más inteligentes basadas en datos.

- En julio de 2025, SLB lanzó la plataforma de registro autónomo OnWave, un nuevo producto diseñado para optimizar el registro de pozos y acelerar los flujos de trabajo de exploración y producción basados en datos.

- En noviembre de 2024, PETRONAS, a través de Malaysia Petroleum Management, se asoció con Earth Science Analytics y Amazon Web Services para expandir el uso de IA y aprendizaje automático en el sector de petróleo y gas de Malasia, con el trabajo enfocado en mejorar la exploración en la Cuenca de Malay y fortalecer las capacidades de datos de la plataforma myPROdata para una mejor toma de decisiones upstream.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 16,739.96 millones |

| Pronóstico de ingresos en 2032 |

USD 27,287.8 millones |

| Tasa de crecimiento (CAGR) |

7.23% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Componente: Software, Servicios, Hardware;

Por Perspectiva de Modo de Implementación: En las instalaciones, Nube, Híbrido;

Por Perspectiva de Tipo de Datos: Datos Estructurados, Datos No Estructurados, Datos Semiestructurados y en Streaming;

Por Perspectiva de Tecnología: Análisis de Datos, Aprendizaje Automático, Inteligencia Artificial, Computación en la Nube;

Por Perspectiva de Aplicación: Exploración e Imágenes Sísmicas, Perforación y Planificación de Pozos, Optimización de Producción y Elevación, Gestión de Reservorios y Recuperación Mejorada de Petróleo, Mantenimiento Predictivo, Monitoreo de HSE y Emisiones, Cadena de Suministro y Logística;

Por Perspectiva de Usuario Final: Operadores de Petróleo y Gas, Empresas de Servicios Petroleros y Contratistas de Perforación, Operadores de Midstream y Downstream |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

IBM, Microsoft, Amazon Web Services (AWS), Google Cloud, Oracle, SAP SE, Schlumberger, Halliburton, Baker Hughes, Weatherford, Siemens, Honeywell, Accenture, AspenTech |

| Número de páginas |

338 |

Segmentación

Por Componente

- Software

- Servicios

- Hardware

Por Modo de Implementación

- En las instalaciones

- Nube

- Híbrido

Por Tipo de Datos

- Datos Estructurados

- Datos No Estructurados

- Datos Semi-Estructurados y en Streaming

Por Tecnología

- Análisis de Datos

- Aprendizaje Automático

- Inteligencia Artificial

- Computación en la Nube

Por Aplicación

- Exploración e Imágenes Sísmicas

- Perforación y Planificación de Pozos

- Optimización de Producción y Elevación

- Gestión de Reservorios y Recuperación Mejorada de Petróleo

- Mantenimiento Predictivo

- HSE y Monitoreo de Emisiones

- Cadena de Suministro y Logística

Por Usuario Final

- Operadores de Petróleo y Gas

- Empresas de Servicios Petroleros y Contratistas de Perforación

- Operadores de Midstream y Downstream

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África