Visión General del Mercado

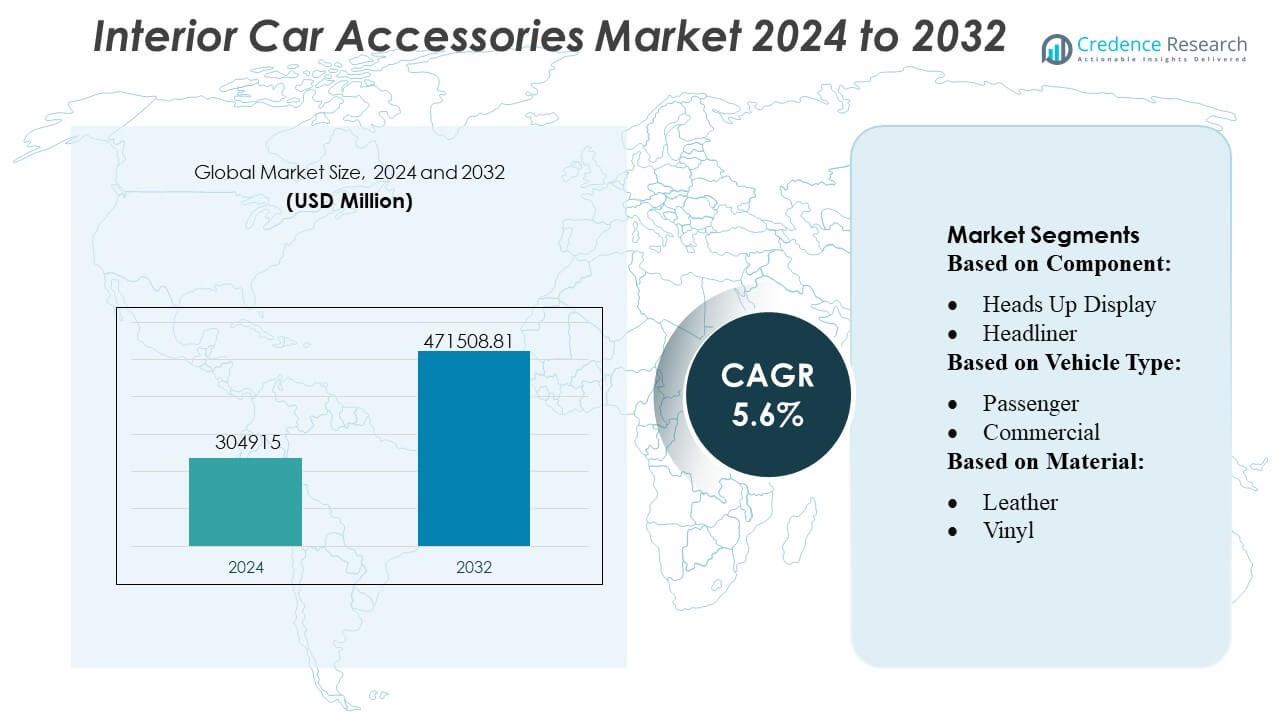

El tamaño del mercado de accesorios interiores para automóviles se valoró en 304,915 millones de USD en 2024 y se anticipa que alcanzará los 471,508.81 millones de USD para 2032, con un CAGR del 5.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Accesorios Interiores para Automóviles 2024 |

USD 304,915 Millones |

| Mercado de Accesorios Interiores para Automóviles, CAGR |

5.6% |

| Tamaño del Mercado de Accesorios Interiores para Automóviles 2032 |

USD 471,508.81 Millones |

El mercado de accesorios interiores para automóviles se caracteriza por una fuerte competencia entre proveedores OEM globales, fabricantes del mercado de accesorios, integradores de tecnología y proveedores de materiales premium que se centran en sistemas de cabina digital, soluciones avanzadas de asientos, acabados personalizables y componentes interiores sostenibles. Las empresas fortalecen sus carteras a través de diseños modulares, mejoras inteligentes de infoentretenimiento y materiales compuestos de alto rendimiento que mejoran la comodidad, la seguridad y la personalización. Asia-Pacífico emerge como la región líder con una participación exacta de mercado del 34-36%, impulsada por su gran base de producción automotriz, el aumento de la propiedad de vehículos de pasajeros y la creciente preferencia del consumidor por características de cabina premium mejoradas con tecnología en los segmentos de vehículos de gama media y compactos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de accesorios interiores para automóviles alcanzó los USD 304,915 millones en 2024 y se proyecta que llegue a USD 471,508.81 millones para 2032, avanzando a una CAGR del 5.6%, reflejando una demanda constante de mejoras en la comodidad, seguridad y calidad premium dentro de la cabina.

- La creciente adopción de sistemas de infoentretenimiento inteligentes, cabinas digitales, asientos ergonómicos e iluminación ambiental impulsa la expansión sostenida del mercado, respaldada por la personalización creciente de vehículos y la preferencia creciente de los consumidores por interiores con tecnología.

- Las tendencias indican una rápida integración de materiales sostenibles, arquitecturas de tablero modulares y compuestos ligeros, mientras que las características avanzadas de conectividad fortalecen la diferenciación en los canales OEM y de posventa.

- La intensidad competitiva se profundiza a medida que los fabricantes priorizan la innovación en diseño, interiores con sensores integrados y funciones de cabina habilitadas por IA, mientras que las restricciones incluyen altos costos de integración y complejidades en la cadena de suministro relacionadas con componentes electrónicos.

- Asia-Pacífico lidera con una participación regional del 34–36%, respaldada por una fuerte producción automotriz, mientras que el segmento de componentes de asientos mantiene la mayor participación debido a su papel central en la integración de comodidad y seguridad.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

- Por Componente

El mercado de accesorios interiores para automóviles está dominado por el segmento de asientos, que representa más del 22–24% de la demanda total de componentes debido a su papel central en la comodidad, ergonomía e integración de seguridad. Los fabricantes de automóviles despliegan cada vez más asientos de contorno múltiple, módulos de ventilación, funciones de memoria y estructuras ligeras para mejorar las experiencias de cabina premium. La fuerte inclinación de los consumidores hacia un mejor soporte postural y sistemas de comodidad personalizados impulsa la adopción sostenida. El crecimiento se acelera aún más a medida que los sistemas avanzados de asistencia al conductor integran sensores de ocupación y módulos de airbags inteligentes dentro de los ensamblajes de asientos, convirtiéndolos en una plataforma crítica para la seguridad, conveniencia y diferenciación del vehículo.

- Por ejemplo, Tesla ofrece un sistema Supercharger V3 capaz de entregar hasta 250 kW de salida, permitiendo que un vehículo Tesla gane aproximadamente 200 millas de autonomía en 15 minutos bajo condiciones óptimas.

- Por Tipo de Vehículo

El segmento de vehículos de pasajeros lidera el mercado de accesorios interiores para automóviles con una participación dominante superior al 70%, respaldada por el aumento de la propiedad de automóviles a nivel mundial, ciclos rápidos de renovación de modelos y una fuerte demanda de características de cabina habilitadas por tecnología. Los consumidores priorizan las actualizaciones de infoentretenimiento, materiales de asiento mejorados y sistemas de iluminación ambiental, impulsando la adopción generalizada de accesorios. Los OEM y proveedores de posventa responden introduciendo interiores modulares, paquetes de acabados personalizables e interfaces digitales intuitivas. El crecimiento se refuerza con la expansión de SUV y hatchbacks de segmento medio, que integran cada vez más elementos interiores premium tradicionalmente reservados para categorías de lujo, impulsando la penetración en el mercado masivo.

- Por ejemplo, Siemens presentó recientemente el sistema llamado SICHARGE FLEX. La unidad de potencia central entrega entre 480 kW y 1.68 MW de potencia DC. Proporciona hasta 1,500 A de corriente de carga a través de sus dispensadores MCS. El sistema es compatible con los estándares de carga CCS y MCS.

- Por Material

El cuero sigue siendo el material líder en el Mercado de Accesorios para el Interior de Automóviles con una cuota de mercado superior al 28–30%, impulsado por su durabilidad, sensación táctil premium y capacidad para mejorar el valor percibido del vehículo. Los fabricantes de automóviles utilizan cuero de alta calidad para asientos, volantes y revestimientos de puertas para fortalecer el posicionamiento de la marca y satisfacer la creciente preferencia del consumidor por una estética de cabina de lujo. El crecimiento también es impulsado por alternativas de cuero transpirables, resistentes a las manchas y ligeras que apoyan una mejor ergonomía interior. Los compuestos de cuero híbrido y las tecnologías avanzadas de curtido amplían aún más la adopción en modelos de gama media, fortaleciendo el liderazgo sostenido del material.

Principales Impulsores de Crecimiento

1. Aumento de la Demanda de Experiencias de Cabina Conectadas y Digitalizadas

Las crecientes expectativas de los consumidores por entornos de cabina conectados, intuitivos y ricos en tecnología impulsan significativamente la demanda de accesorios avanzados para el interior de automóviles. Los fabricantes de automóviles integran características como sistemas de infoentretenimiento, paneles de instrumentos digitales, iluminación ambiental y módulos de carga inalámbrica para diferenciar modelos y mejorar la experiencia del usuario. El cambio hacia cabinas inteligentes fomenta la adopción de asistentes de voz impulsados por IA, interfaces de control por gestos y configuraciones de personalización basadas en aplicaciones. Este aumento en la digitalización posiciona a los accesorios interiores como componentes estratégicos que aumentan la comodidad, conveniencia y compromiso del conductor en todas las principales categorías de vehículos.

- Por ejemplo, Blink Charging anunció oficialmente a finales de septiembre/principios de octubre de 2024 que había superado un hito significativo de 100,000 cargadores vendidos, desplegados o contratados a nivel mundial.

2. Fuerte Crecimiento en Ventas de Vehículos de Pasajeros y Cultura de Personalización

El aumento de la propiedad de vehículos de pasajeros a nivel mundial, particularmente en mercados emergentes, fortalece la demanda de accesorios interiores que mejoran la comodidad, la estética y la utilidad. Los consumidores personalizan cada vez más los vehículos con fundas de asiento premium, molduras de tablero, organizadores y módulos de entretenimiento para reflejar preferencias de estilo de vida. El crecimiento de las ventas de SUV y crossovers estimula aún más la adopción, ya que estos modelos ofrecen espacios de cabina más grandes adecuados para la personalización. Los fabricantes de automóviles y proveedores del mercado de accesorios capitalizan esta tendencia ofreciendo paquetes interiores modulares y personalizables, creando una demanda sostenida tanto para accesorios de fábrica como del mercado de accesorios.

- Por ejemplo, Eaton en asociación con ChargePoint presentó recientemente una arquitectura de carga ultrarrápida DC modular bajo un sistema que entrega hasta 600 kW para vehículos eléctricos de pasajeros y escala a una salida de nivel megavatio para vehículos comerciales pesados.

3. Enfoque Creciente en Seguridad, Comodidad y Ergonomía

Las regulaciones que promueven entornos de conducción más seguros y la creciente conciencia del consumidor sobre la comodidad impulsan la rápida expansión de los accesorios interiores ergonómicos. Características como sistemas de asientos avanzados, pantallas de visualización frontal, iluminación interior adaptativa y revestimientos de techo acolchados apoyan el enfoque del conductor y reducen la fatiga durante viajes de larga distancia. La integración de sensores en asientos, cinturones y tableros mejora la protección de los ocupantes al tiempo que apoya las tecnologías de asistencia al conductor. A medida que la comodidad y la seguridad se convierten en factores de compra prioritarios, los fabricantes aceleran la innovación en materiales, tecnologías de amortiguación e interfaces hombre-máquina para ofrecer un mayor bienestar en la cabina.

Tendencias Clave y Oportunidades

1. Expansión de Materiales Sostenibles y Componentes de Cabina Ecológicos

Una tendencia notable que está dando forma al mercado es el cambio hacia materiales interiores sostenibles, incluyendo cuero a base de plantas, plásticos reciclados, tela hecha de botellas PET y adhesivos de bajo VOC. Los fabricantes de equipos originales (OEM) priorizan cada vez más la fabricación neutra en carbono y los componentes de cabina reciclables para alinearse con las regulaciones ambientales y las expectativas de sostenibilidad del consumidor. Esta transición abre oportunidades para proveedores especializados en compuestos bio-basados, acabados reciclados ligeros y soluciones de tapicería ecológicas. La preferencia por interiores ecológicos acelera la I+D colaborativa entre fabricantes de automóviles y empresas de tecnología de materiales, expandiendo el mercado para innovaciones de cabina de bajo impacto.

- Por ejemplo, las estaciones de carga EVlink Pro AC de Schneider Electric cuentan con recintos con clasificación IP55 y operan eficientemente en temperaturas de –30 °C a 50 °C, con una capacidad de carga de hasta 22 kW por unidad, permitiendo un despliegue confiable en entornos comerciales al aire libre.

2. Crecimiento de la Personalización Avanzada y Mejoras de Interiores Premium

Los consumidores buscan cada vez más entornos interiores altamente personalizados, lo que anima a los fabricantes de automóviles y a los actores del mercado de accesorios a ofrecer opciones de personalización ampliadas. Mejoras premium como iluminación ambiental personalizable, asientos multi-contorno, sistemas de audio de alta gama y acabados de tablero a medida ganan fuerte tracción. Las plataformas de venta digital permiten a los clientes configurar acabados, texturas y características del interior antes de la compra, fortaleciendo la preferencia por interiores a medida. Las marcas de lujo y de segmento medio aprovechan esta tendencia ofreciendo paquetes de acabados curados, elevando la demanda de accesorios y estableciendo la personalización como un diferenciador competitivo clave.

- Por ejemplo, el cargador Terra HP Generation III de ABB admite voltajes de salida de 150 V a 920 V DC y una corriente máxima de 500 A a través de un conector CCS. Un sistema completamente configurado puede entregar hasta 350 kW a un solo vehículo.

3. Integración de AR/VR e IA para Experiencias de Cabina de Próxima Generación

El mercado experimenta nuevas oportunidades a medida que los fabricantes de automóviles despliegan sistemas de monitoreo de cabina impulsados por IA, pantallas de visualización frontal basadas en AR, asistentes virtuales y características de confort predictivo. Estas tecnologías permiten ajustes personalizados de asientos, detección de fatiga, superposiciones de navegación inmersivas e iluminación adaptativa basada en el comportamiento del usuario. Las herramientas AR/VR en el diseño y venta de vehículos también agilizan los flujos de trabajo de personalización. A medida que las cabinas digitales evolucionan hacia ecosistemas inmersivos e inteligentes, los proveedores de sensores, procesadores y componentes de interfaz hombre-máquina ganan oportunidades para apoyar la arquitectura interior de próxima generación.

Desafíos Clave

1. Alto Costo de Tecnologías y Materiales de Interiores Premium

La integración de materiales premium, sistemas de cabina digital y características avanzadas de confort aumenta significativamente el costo del vehículo, limitando la adopción en mercados sensibles al precio. Los componentes de alta gama como los compuestos de fibra de carbono, los módulos de infoentretenimiento avanzados y la tapicería de lujo elevan los gastos de producción y restringen la escalabilidad. Equilibrar la asequibilidad con las expectativas de cabina premium sigue siendo difícil para los OEM, especialmente en modelos compactos y de entrada. Las presiones de costos obligan a los fabricantes a optimizar las cadenas de suministro, explorar materiales híbridos y rediseñar los diseños interiores para ofrecer valor sin comprometer la calidad.

2. Aumento de la Complejidad en las Cadenas de Suministro y la Integración de Componentes

El cambio hacia sistemas de cabina conectados, digitalizados y multifuncionales introduce desafíos de integración para los fabricantes de automóviles. La coordinación de electrónica, software, tapicería, componentes estructurales y sistemas de iluminación de diversos proveedores complica el ensamblaje y aumenta los riesgos de fallos. La escasez de semiconductores, las restricciones de disponibilidad de materiales y las interrupciones logísticas globales retrasan aún más los ciclos de producción. Asegurar una compatibilidad impecable entre sensores, pantallas y unidades de control se vuelve crítico para evitar problemas de seguridad y garantías. Los OEM deben fortalecer la colaboración con proveedores, estandarizar módulos y adoptar arquitecturas interiores modulares para mitigar riesgos.

Análisis Regional

Norteamérica

Norteamérica lidera el Mercado de Accesorios para Interiores de Automóviles con una cuota de mercado del 31–33%, respaldada por una fuerte demanda de interiores tecnológicamente avanzados, alta adopción de características de confort premium y un robusto ecosistema de posventa. Los consumidores priorizan pantallas conectadas, materiales de asiento mejorados, sistemas de iluminación ambiental e interfaces digitales centradas en el conductor. La presencia de grandes fabricantes de automóviles y fabricantes de accesorios acelera la introducción de tecnologías innovadoras para cabinas. El aumento de ventas de SUV y camionetas amplía aún más las oportunidades para interiores personalizados. El creciente uso de vehículos eléctricos también impulsa la inversión en diseños de cabina rediseñados equipados con sistemas de infoentretenimiento avanzados, asientos ergonómicos y soluciones de almacenamiento inteligentes.

Europa

Europa representa el 27–29% de la cuota de mercado global, impulsada por un fuerte énfasis regulatorio en seguridad, ergonomía y materiales interiores sostenibles. Los fabricantes de automóviles integran textiles de alta calidad, eco-cuero y componentes de bajo VOC para cumplir con estrictos estándares ambientales, fortaleciendo la demanda de accesorios de cabina premium. La producción de vehículos de lujo en Alemania, Italia y el Reino Unido apoya la adopción de pantallas de alta gama, acabados personalizables y sistemas de confort avanzados. La creciente popularidad de los vehículos eléctricos compactos acelera la necesidad de diseños interiores ligeros y modulares. La expansión del comercio electrónico impulsa aún más las ventas de posventa, particularmente para actualizaciones de infoentretenimiento, organizadores de almacenamiento y mejoras estéticas en los segmentos de automóviles de pasajeros.

Asia-Pacífico

Asia-Pacífico posee una dominante cuota de mercado del 34–36%, convirtiéndose en la región de más rápido crecimiento debido a la rápida expansión en la propiedad de vehículos de pasajeros, el aumento del ingreso disponible y los fuertes centros de producción automotriz en China, Japón, India y Corea del Sur. Los consumidores demandan cada vez más materiales de asiento premium, actualizaciones de infoentretenimiento y accesorios centrados en el confort en los segmentos de gama media y compactos. Los OEM locales y proveedores invierten fuertemente en tecnologías interiores rentables pero de alta calidad para satisfacer las expectativas del mercado masivo. El agresivo cambio de la región hacia vehículos eléctricos acelera la adopción de cabinas digitales, compuestos ligeros y tableros modulares, consolidando a Asia-Pacífico como el motor central de la expansión del mercado global.

América Latina

América Latina captura una participación del 6-7% del mercado global, respaldada por el creciente urbanismo, el aumento de la propiedad de vehículos de ingresos medios y la expansión de redes de posventa. Los consumidores muestran un fuerte interés en accesorios asequibles como fundas para asientos, complementos de infoentretenimiento, módulos de carga móvil y kits de iluminación interior. Brasil y México lideran la demanda regional debido a sus fuertes operaciones de ensamblaje y la presencia de marcas automotrices globales. Las fluctuaciones económicas afectan moderadamente la adopción de accesorios premium, pero el cambio hacia autos compactos y SUV pequeños apoya un crecimiento constante. La creciente penetración de plataformas de comercio electrónico mejora aún más el acceso a mejoras interiores personalizadas y económicas.

Oriente Medio y África

La región de Oriente Medio y África posee una participación de mercado del 4-5%, impulsada por la demanda de accesorios de lujo y orientados al confort en los países del Golfo y el aumento de la propiedad de vehículos en los mercados africanos. Los SUV premium dominan las compras de accesorios en los EAU, Arabia Saudita y Qatar, donde los consumidores prefieren interiores de cuero, sistemas de infoentretenimiento digital y sistemas de iluminación ambiental. Mientras tanto, el segmento de posventa de África crece de manera constante debido a la alta demanda de fundas para asientos rentables, molduras de tablero y organizadores de cabina enfocados en la utilidad. La expansión de redes de concesionarios y la introducción de marcas automotrices globales apoyan el desarrollo del mercado, aunque las limitaciones económicas limitan la penetración de tecnologías interiores de alta gama.

Segmentaciones del Mercado:

Por Componente:

- Pantalla de Visualización Frontal

- Revestimiento del Techo

Por Tipo de Vehículo:

Por Material:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de accesorios interiores para automóviles refleja un ecosistema diverso de marcas de lujo globales como Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A., y Hermès International S.A. El mercado de accesorios interiores para automóviles presenta un panorama competitivo altamente fragmentado pero impulsado por la innovación, moldeado por la intensa rivalidad entre proveedores OEM, fabricantes del mercado de accesorios, integradores de tecnología y especialistas en materiales. Las empresas compiten mediante avances en sistemas de infoentretenimiento inteligentes, soluciones de asientos ergonómicos, acabados personalizables, módulos de iluminación ambiental y materiales compuestos de alto rendimiento. Las actualizaciones de cabinas digitales, las características de conectividad inalámbrica y las arquitecturas modulares de tableros de instrumentos se han convertido en áreas centrales de diferenciación, impulsando a las empresas a acelerar las inversiones en I+D. La sostenibilidad también emerge como una prioridad competitiva, con proveedores desarrollando eco-cuero, telas recicladas y adhesivos de bajo VOC para cumplir con las expectativas regulatorias y las cambiantes preferencias de los consumidores. A medida que la personalización se convierte en una expectativa estándar, los participantes del mercado ofrecen cada vez más diseños configurables, actualizaciones basadas en suscripción y plataformas de mejora interior habilitadas digitalmente. La capacidad de equilibrar estética, comodidad, integración de seguridad y compatibilidad tecnológica determina en última instancia la ventaja competitiva en ambos canales OEM y del mercado de accesorios.

Análisis de Jugadores Clave

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Desarrollos Recientes

- En septiembre de 2024, Toyoda Gosei Co., Ltd. anunció el desarrollo de un nuevo sistema que permite a los desarrolladores automotrices experimentar y comparar los sonidos interiores de los vehículos resultantes de diversas combinaciones de componentes de sellado (burletes).

- En julio de 2024, HIE lanzó una colección de bolsos veganos personalizables que permite a los clientes personalizar sus bolsos según sus preferencias. La colección presenta una variedad de estilos y colores hechos de materiales sostenibles, enfatizando el compromiso de la marca con la moda ecológica. Los clientes pueden elegir diferentes componentes, como correas y adornos, para crear combinaciones únicas que reflejen su estilo.

- En julio de 2024, Antolin y MIT ADT University colaboran en proyectos de diseño de interiores automotrices. 2024-07-18. Antolin ha firmado una asociación con MIT Art. En esta asociación, compartirían el conocimiento de ambas organizaciones para crear soluciones innovadoras para interiores de vehículos.

- En mayo de 2024, Yanfeng y Trinseo anunciaron una asociación para acelerar sus esfuerzos en el desarrollo de materiales circulares para interiores automotrices. La asociación implica la creación de materiales para el cumplimiento de vehículos al final de su vida útil y el desarrollo de materiales circulares.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Tipo de Vehículo, Material y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se orientará fuertemente hacia entornos de cabina inteligentes habilitados por IA con características avanzadas de personalización.

- La demanda de materiales interiores sostenibles y reciclados se acelerará a medida que los fabricantes de equipos originales prioricen la fabricación ecológica.

- La expansión del cockpit digital impulsará una mayor adopción de pantallas inteligentes, sistemas de infoentretenimiento integrados y paneles de control conectados.

- El crecimiento de los vehículos eléctricos influirá en el rediseño de las distribuciones de cabina centradas en la optimización del espacio y componentes modulares.

- Las características de confort premium, como los sistemas avanzados de asientos y la iluminación adaptativa, se convertirán en estándar en vehículos de gama media.

- Los canales del mercado de accesorios se expandirán a través de la venta al por menor en línea y paquetes de accesorios personalizables.

- Los estándares de seguridad mejorados impulsarán una mayor integración de interiores con sensores y sistemas de monitoreo del conductor.

- Los materiales compuestos ligeros ganarán terreno para apoyar la eficiencia del vehículo y la durabilidad de la cabina.

- Las tecnologías de mejora de cabina habilitadas por AR y VR fortalecerán la experiencia de personalización y navegación.

- La colaboración entre fabricantes de automóviles y marcas de estilo de vida de lujo aumentará la demanda de acabados interiores premium y estéticas exclusivas de cabina.