Visión General del Mercado

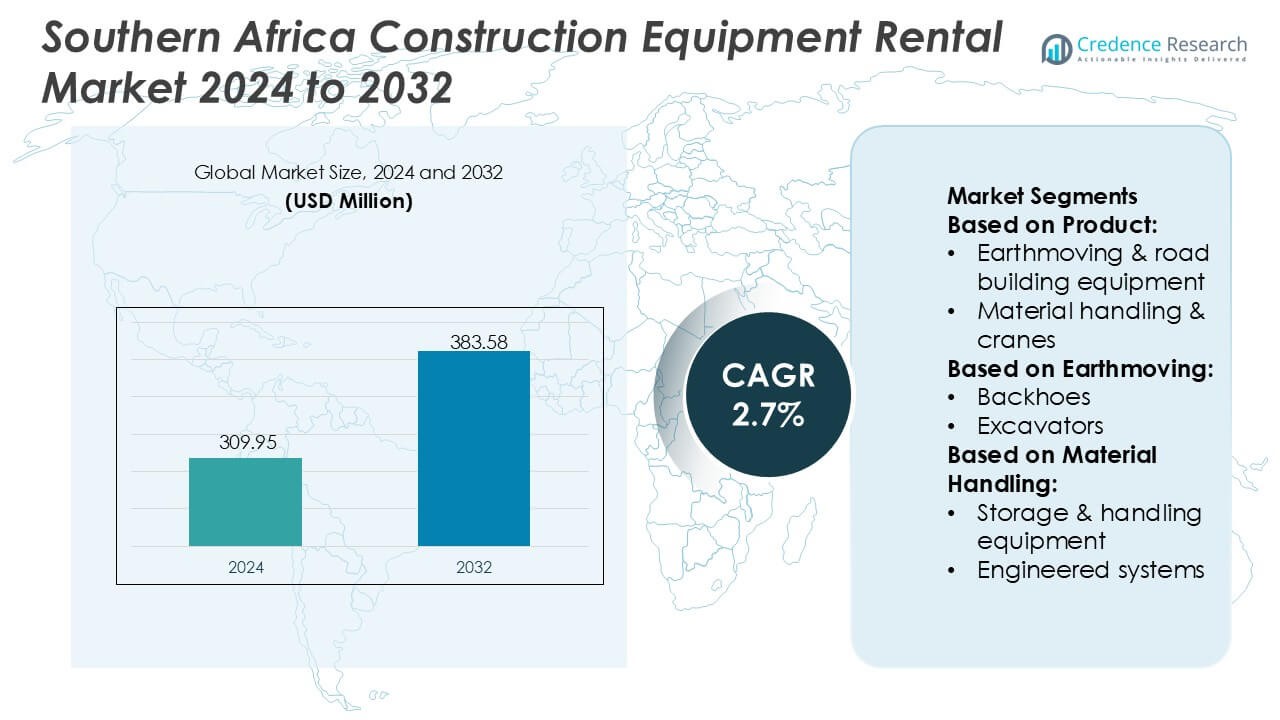

El tamaño del mercado de alquiler de equipos de construcción en el sur de África se valoró en USD 309.95 millones en 2024 y se anticipa que alcanzará USD 383.58 millones para 2032, con un CAGR del 2.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Alquiler de Equipos de Construcción en el Sur de África 2024 |

USD 309.95 Millones |

| Mercado de Alquiler de Equipos de Construcción en el Sur de África, CAGR |

2.7% |

| Tamaño del Mercado de Alquiler de Equipos de Construcción en el Sur de África 2032 |

USD 383.58 Millones |

El mercado de alquiler de equipos de construcción en el sur de África está conformado por una mezcla de proveedores de alquiler multinacionales, distribuidores regionales y empresas de servicios especializadas que compiten a través de flotas diversificadas, fuerte soporte postventa y capacidades de mantenimiento habilitadas por tecnología. Los principales actores se centran en expandir las carteras de movimiento de tierras, manejo de materiales y grúas mientras integran telemática y diagnósticos predictivos para mejorar la fiabilidad operativa para los contratistas en proyectos de minería e infraestructura. El mercado está geográficamente dominado por Sudáfrica, que posee una participación exacta del 48%, respaldada por su extensa cartera de construcción, un ecosistema de alquiler maduro y redes de servicio bien establecidas que aseguran una alta disponibilidad de equipos y un rendimiento consistente de proyectos en toda la región.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de alquiler de equipos de construcción en el sur de África se valoró en USD 309.95 millones en 2024 y se proyecta que alcance USD 383.58 millones para 2032, registrando un CAGR del 2.7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de alquiler de equipos de movimiento de tierras y manejo de materiales, ya que los contratistas priorizan modelos ligeros en activos para gestionar la variabilidad de los proyectos y reducir los compromisos de capital.

- Las tendencias enfatizan una adopción más amplia del monitoreo de flotas habilitado por telemática y el mantenimiento predictivo, mejorando el tiempo de actividad para trabajos de minería y grandes infraestructuras en toda la región.

- La competencia se intensifica a medida que los proveedores de alquiler expanden flotas diversificadas y centros de servicio, mientras que las restricciones incluyen altos costos de mantenimiento y disponibilidad limitada de técnicos calificados en grupos de proyectos remotos.

- El rendimiento regional está liderado por Sudáfrica con un 48% de participación, mientras que el segmento de equipos de movimiento de tierras domina con un 52%, respaldado por una fuerte utilización en la construcción de carreteras, apoyo a la minería y desarrollo de corredores logísticos.

Análisis de Segmentación del Mercado:

Por Producto

El mercado de alquiler de equipos de construcción en el sur de África está liderado por el segmento de equipos de movimiento de tierras y construcción de carreteras, que posee una participación estimada del 52%, impulsado por la expansión de mejoras en infraestructuras, actividad minera y programas de rehabilitación de carreteras en Sudáfrica, Botsuana y Namibia. Los contratistas prefieren cada vez más alquilar excavadoras, motoniveladoras y compactadoras para reducir el gasto de capital y mejorar la flexibilidad de la flota en ciclos de proyectos fluctuantes. El manejo de materiales y grúas sigue como el segundo segmento más grande debido a la demanda de centros logísticos y modernización de puertos, mientras que los equipos de concreto ganan tracción constante en proyectos de construcción comercial y renovación urbana.

- Por ejemplo, Finning International Inc. mejoró la eficiencia de la flota de alquiler al desplegar más de 50,000 activos conectados de Caterpillar con sistemas telemáticos capaces de transmitir múltiples parámetros de salud de la máquina en tiempo real, mejorando significativamente el tiempo de actividad en las operaciones de movimiento de tierras.

Por Movimiento de Tierras

Dentro de la maquinaria de movimiento de tierras, las excavadoras dominan con casi un 45% de participación, respaldadas por una alta utilización en la remoción de sobrecarga minera, excavación de zanjas y obras de ingeniería civil a gran escala. La penetración del alquiler aumenta a medida que los contratistas buscan acceso a múltiples clases de tonelaje sin compromisos de financiamiento a largo plazo. Las cargadoras representan la siguiente categoría significativa, beneficiándose de la extracción en canteras, manejo de agregados y tareas de construcción urbana. Las retroexcavadoras siguen siendo relevantes para trabajos municipales de mediana escala, mientras que los equipos de compactación y otras máquinas utilitarias demuestran una demanda constante en proyectos de construcción de carreteras, instalación de tuberías y mantenimiento que requieren un despliegue de flota específico para proyectos a corto plazo.

- Por ejemplo, Maxim Crane Works, L.P. fortaleció la capacidad de proyectos de equipos pesados al operar una flota de grúas sobre orugas con capacidades de elevación que alcanzan las 2,535 toneladas métricas, respaldadas por longitudes de pluma que se extienden hasta 188 metros, permitiendo actividades de movimiento de tierras de alta precisión y soporte de infraestructura.

Por Manejo de Materiales

En el segmento de manejo de materiales, los camiones industriales lideran con aproximadamente un 48% de participación, impulsados por su papel esencial en el almacenamiento, logística minera y movimiento de materiales de construcción en centros de distribución y zonas industriales. Las crecientes inversiones en corredores logísticos regionales y zonas económicas especiales aceleran la adopción de alquileres de montacargas y carretillas elevadoras. El equipo de almacenamiento y manejo sigue debido a las crecientes capacidades de inventario en el comercio minorista y la manufactura. Los sistemas diseñados ganan tracción en nichos en medio de actualizaciones enfocadas en la automatización, mientras que el equipo de manejo de materiales a granel muestra una demanda constante en cinturones mineros que requieren un movimiento eficiente de minerales, agregados e insumos de construcción.

Principales Impulsores de Crecimiento

Creciente Preferencia por Modelos de Construcción Ligeros en Activos

Los contratistas en el sur de África se están inclinando cada vez más hacia modelos de alquiler para reducir el gasto de capital inicial, limitar los riesgos de financiamiento a largo plazo y mejorar la flexibilidad de la flota. La creciente fragmentación de proyectos en rehabilitación de carreteras, mejoras en infraestructuras municipales y desarrollo de viviendas aumenta la dependencia de alquileres a corto y mediano plazo para excavadoras, cargadoras y grúas. Las empresas aprovechan los alquileres para escalar el tamaño de la flota según la carga de trabajo mientras evitan las cargas de mantenimiento y depreciación. Este enfoque ligero en activos fortalece la demanda de maquinaria de alquiler moderna y eficiente en combustible que apoya una ejecución más rápida de proyectos y minimiza las interrupciones operativas.

- Por ejemplo, la empresa United Rentals, Inc. fortaleció su liderazgo digital al operar la flota de alquiler habilitada con telemática más grande del mundo, con más de 375,000 unidades de equipos conectados que permiten el monitoreo remoto del tiempo de funcionamiento, ubicación, uso de combustible y alertas de mantenimiento a través de su plataforma propietaria.

Expansión de Infraestructura y Actividades Mineras

Las expansiones mineras a gran escala en Sudáfrica, Botsuana y Zambia, combinadas con las inversiones en corredores de transporte y energía en curso, aceleran significativamente la demanda de alquiler de equipos. Excavadoras, máquinas de compactación y unidades de manejo de materiales experimentan alta utilización a medida que los gobiernos priorizan las mejoras de carreteras, instalaciones de energía renovable y la expansión de redes logísticas. Las empresas de alquiler se benefician de los ciclos de adquisición basados en proyectos, donde los contratistas requieren diversas clases de maquinaria sin comprometerse a compras directas. El creciente énfasis en la productividad, la confiabilidad del tiempo de actividad y el cumplimiento de la seguridad impulsa aún más la preferencia por flotas de alquiler profesionalmente mantenidas en los dominios de minería e infraestructura.

- Por ejemplo, Byrne Equipment Rental mejoró su capacidad operativa al desplegar más de 14,000 activos de alquiler en su red, incluidos sistemas de energía diseñados para entregar salidas continuas de hasta 1,250 kVA, respaldados por unidades de monitoreo remoto capaces de transmitir diagnósticos operativos, lo que permite un rendimiento de alta confiabilidad para cargas de trabajo de minería e infraestructura.

Cambio Hacia la Gestión de Flotas de Alquiler Habilitadas por Tecnología

La digitalización fortalece el rendimiento del mercado de alquiler a medida que los proveedores de equipos integran herramientas de telemática, seguimiento GPS, monitoreo de combustible y mantenimiento predictivo en sus flotas. Los contratistas valoran cada vez más las perspectivas en tiempo real sobre la utilización de máquinas, tiempo de inactividad y métricas de rendimiento para reducir retrasos en los proyectos y costos operativos. Los diagnósticos remotos mejoran la programación del mantenimiento y minimizan los riesgos de averías, mejorando la confiabilidad de la flota de alquiler para tareas críticas de minería y construcción. La transparencia habilitada por la tecnología apoya la evaluación de costos y fortalece la confianza del cliente, reforzando la ventaja competitiva de las empresas de alquiler que ofrecen soluciones de flota gestionadas digitalmente y basadas en datos.

Tendencias y Oportunidades Clave

Creciente Adopción de Equipos Eco-Eficientes y de Baja Emisión

Las prioridades de sostenibilidad crean oportunidades para los proveedores de alquiler que ofrecen excavadoras eficientes en energía, cargadores híbridos y maquinaria de compactación de baja emisión. La presión regulatoria para reducir el consumo de combustible y las huellas de carbono influye en los contratistas para alquilar equipos de nueva generación en lugar de usar flotas antiguas propias. Las empresas de alquiler que invierten en maquinaria conforme a Tier-3/Tier-4 y unidades de combustible alternativo obtienen diferenciación competitiva. El cambio hacia la contratación de proyectos más ecológicos, especialmente en la construcción urbana, abre caminos para paquetes de alquiler premium vinculados a un menor impacto ambiental y una mejor economía operativa.

- Por ejemplo, Caterpillar demostró una adaptación híbrida de la Cargadora de Ruedas Cat 972 de 55,000 libras completada en solo 12 semanas, ilustrando cómo su solución de Máquina Electrificada (EREM) ofrece un rendimiento cercano al diésel en un formato electrificado, apoyando la electrificación del sitio de trabajo sin requerir infraestructura de carga de CC.

Crecimiento de Servicios de Alquiler Integrados y Soluciones de Soporte de Proyectos

Las empresas de alquiler se diferencian cada vez más al ofrecer servicios integrados como técnicos en el sitio, capacitación de operadores, asistencia en la planificación de flotas y contratos de alquiler que incluyen mantenimiento. La demanda crece por soluciones de alquiler llave en mano que aseguran la disponibilidad del equipo y minimizan el tiempo de inactividad durante grandes proyectos de ingeniería civil y minería. Las empresas que ofrecen modelos de arrendamiento flexibles, paquetes de múltiples equipos y paneles de monitoreo de rendimiento capturan oportunidades en expansión a medida que los contratistas buscan simplicidad operativa y estructuras de costos predecibles. Esta tendencia mejora las relaciones a largo plazo con los clientes y genera flujos de ingresos recurrentes para los jugadores de alquiler establecidos.

- Por ejemplo, el Catéter IV de Control de Sangre de Henry Schein de calibre 20 tiene una punta biselada de 1 pulgada y viene con 50 unidades por caja, 4 cajas por caso, asegurando la estandarización y la facilidad en el manejo de la cadena de suministro.

Expansión de la Construcción Transfronteriza y Colaboración Regional

A medida que los países del sur de África persiguen programas de infraestructura colaborativa y marcos de desarrollo armonizados, las oportunidades se expanden para las empresas de alquiler capaces de atender proyectos transfronterizos. Las mejoras en los corredores viales, la modernización de los puestos fronterizos y la infraestructura logística regional crean una demanda sostenida de flotas móviles que pueden ser redistribuidas en diferentes mercados. Los proveedores de alquiler con fuertes redes de distribución y capacidades de servicio en varios países ganan ventaja estratégica. Esta tendencia fomenta la estandarización de flotas, las asociaciones operativas y la expansión de centros de servicio alineados con las iniciativas de integración económica regional.

Desafíos Clave

Altos Costos de Mantenimiento de Equipos y Escasez de Técnicos Calificados

Las empresas de alquiler enfrentan costos de mantenimiento crecientes debido a las duras condiciones operativas en sitios de minería e infraestructura que aceleran el desgaste de las máquinas. La disponibilidad limitada de técnicos calificados en varios mercados del sur de África aumenta los retrasos en el servicio y afecta la utilización de la flota. Los proveedores deben invertir fuertemente en programas de mantenimiento preventivo, capacitación de técnicos y inventario de repuestos para mantener la confiabilidad del tiempo de actividad. Estas cargas operativas tensan la rentabilidad, particularmente para los operadores de alquiler más pequeños con tamaños de flota restringidos y acceso limitado al talento técnico.

Fragmentación del Mercado y Competencia Intensa de Precios

El mercado sigue siendo altamente fragmentado, con numerosas empresas de alquiler pequeñas y medianas compitiendo junto a distribuidores establecidos. La competencia de precios presiona los márgenes ya que los contratistas a menudo priorizan el ahorro de costos a corto plazo sobre las ofertas de equipos premium. Los jugadores más pequeños luchan por diferenciarse debido a capacidades digitales limitadas, flotas más pequeñas y calidad de servicio inconsistente. Los proveedores más grandes deben actualizar continuamente la maquinaria y expandir las ofertas de servicios para retener a los clientes, aumentando aún más las estructuras de costos. Este entorno competitivo desafía la escalabilidad a largo plazo y requiere consolidación estratégica para lograr eficiencia operativa y estabilidad en el mercado.

Análisis Regional

Norteamérica

Norteamérica posee una 32% de participación en el panorama más amplio de alquiler de equipos de construcción y sirve como un punto de referencia clave para el sur de África debido a sus prácticas avanzadas de alquiler, fuerte gestión digital de flotas y redes de alquiler altamente profesionalizadas. El liderazgo de la región en equipos habilitados con telemática, modelos de alquiler que incluyen mantenimiento y estándares de seguridad estrictos influye en el comportamiento de adquisición entre los contratistas del sur de África que buscan eficiencia operativa. Los OEMs y proveedores de alquiler norteamericanos también suministran una parte sustancial de maquinaria importada al sur de África, moldeando las expectativas del mercado en torno a la eficiencia de combustible, la confiabilidad del tiempo de actividad y las ofertas de flotas compatibles con las emisiones.

Europa

Europa mantiene una participación de mercado estimada del 28% a nivel mundial y desempeña un papel importante en la configuración de las tendencias de alquiler de equipos adoptadas en el sur de África. El énfasis de la región en flotas de bajas emisiones, maquinaria compacta electrificada y estándares de sostenibilidad impulsados por la regulación acelera la demanda de unidades de alquiler modernas y eficientes en combustible en los mercados africanos. Los proveedores europeos dominan categorías como equipos de movimiento de tierras, compactación y manipulación de materiales, influyendo en la composición de las flotas de alquiler locales. La creciente colaboración entre los OEM europeos y los distribuidores del sur de África fortalece el acceso a máquinas avanzadas, mientras que la experiencia en modelos de alquiler circular mejora la eficiencia operativa y las prácticas de gestión del ciclo de vida adoptadas por los proveedores de alquiler regionales.

Asia-Pacífico

Asia-Pacífico representa alrededor del 24% del mercado global de alquiler de equipos, respaldado por una fuerte capacidad de fabricación y precios competitivos que influyen significativamente en el ecosistema de alquiler del sur de África. El dominio de la región en la producción de excavadoras, cargadores, grúas y equipos compactos crea canales de abastecimiento rentables para las empresas de alquiler del sur de África. China, Japón y Corea del Sur continúan suministrando modelos de alta demanda adecuados para proyectos de minería, construcción de carreteras e infraestructura en toda África. Los proveedores de alquiler se benefician de la amplia disponibilidad de máquinas de APAC, ciclos de entrega más rápidos y asociaciones de soporte postventa en expansión, lo que permite una expansión escalable de flotas en los sectores de construcción y agricultura del sur de África.

América Latina

América Latina posee aproximadamente el 9% de participación de mercado y ofrece condiciones de mercado emergentes comparables que reflejan la trayectoria de crecimiento del alquiler en el sur de África. Ambas regiones enfrentan desafíos similares de ciclicidad económica, brechas de infraestructura y fuerte dependencia de proyectos mineros y del sector público, lo que hace que las estrategias de alquiler latinoamericanas sean referentes relevantes para los operadores del sur de África. El auge de los modelos de arrendamiento flexible, la preferencia de los contratistas por operaciones con pocos activos y el crecimiento de empresas de alquiler de nivel medio en América Latina paralelizan el cambio del sur de África hacia un acceso optimizado a equipos. Los perfiles climáticos y de terreno compartidos también informan los patrones de selección de equipos, incluida la demanda de maquinaria duradera de movimiento de tierras y manipulación de materiales.

Oriente Medio y África

La región de Oriente Medio y África representa colectivamente el 27% de participación, con el sur de África sirviendo como uno de sus submercados de más rápido crecimiento debido a la intensificación de la minería y la modernización de la infraestructura. La alta utilización de equipos en proyectos de energía, transporte e industrial fortalece la demanda de excavadoras, grúas y maquinaria de compactación. Las prácticas de alquiler de la región del Golfo, como el arrendamiento a largo plazo, los contratos de mantenimiento y la adopción de flotas de alta especificación, influyen cada vez más en los estándares de alquiler del sur de África. El acceso al capital regional, una mayor presencia de OEM y asociaciones de alquiler transfronterizas apoyan la madurez del mercado. El sur de África se beneficia de canales de adquisición compartidos, centros de capacitación regionales y prácticas estandarizadas de gestión de flotas.

Segmentaciones del Mercado:

Por Producto:

- Equipos de movimiento de tierras y construcción de carreteras

- Manejo de materiales y grúas

Por Movimiento de Tierras:

- Retroexcavadoras

- Excavadoras

Por Manejo de Materiales:

- Equipos de almacenamiento y manejo

- Sistemas diseñados

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de alquiler de equipos de construcción en el sur de África incluye jugadores como Finning International Inc., Maxim Crane Works, L.P., Kanamoto Co., Ltd., Cramo Plc, United Rentals, Inc., Byrne Equipment Rental, AKTIO Corporation, Liebherr-International AG, Caterpillar Inc., y Ahern Rentals Inc. El mercado de alquiler de equipos de construcción en el sur de África refleja una mezcla de proveedores de alquiler multinacionales, distribuidores regionales y empresas especializadas en servicios de grúas y movimiento de tierras que compiten en profundidad de flota, fiabilidad del equipo y servicios de soporte de valor añadido. Los participantes del mercado priorizan la expansión de sus carteras con excavadoras avanzadas, cargadores, unidades de manejo de materiales y equipos de compactación adecuados para entornos exigentes de minería e infraestructura. La adopción digital acelera la diferenciación a medida que las empresas de alquiler integran telemática, monitoreo de utilización en tiempo real y herramientas de mantenimiento predictivo para mejorar el tiempo de actividad y la eficiencia operativa. Las empresas fortalecen su presencia regional a través de centros de servicio estratégicamente ubicados, contratos de alquiler con mantenimiento incluido y modelos de arrendamiento flexibles que abordan los requisitos de los contratistas para la optimización de costos y la adaptabilidad específica del proyecto. La creciente competencia fomenta la modernización continua de la flota, las actualizaciones de cumplimiento de seguridad y la introducción de maquinaria ambientalmente eficiente para alinearse con las expectativas emergentes de sostenibilidad en los sectores de construcción y minería.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Finning International Inc.

- Maxim Crane Works, L.P.

- Kanamoto Co., Ltd.

- Cramo Plc

- United Rentals, Inc.

- Byrne Equipment Rental

- AKTIO Corporation

- Liebherr-International AG

- Caterpillar Inc.

- Ahern Rentals Inc.

Desarrollos Recientes

- En mayo de 2025, Vandalia Rental lanzó sus “Servicios Especializados en Sitio (SOS)” para apuntalamiento de zanjas, ampliando su oferta para incluir una gama completa de equipos de seguridad como cajas de zanja, placas de carretera y apuntalamientos hidráulicos para ayudar a los contratistas a prevenir derrumbes y mejorar la seguridad en el lugar de trabajo.

- En abril de 2025, CASE Construction Equipment lanzó nuevos productos y actualizaciones tecnológicas para el mercado de alquiler, incluyendo modelos específicos nuevos de cargadoras compactas de ruedas (una eléctrica) y una pequeña cargadora articulada con un brazo telescópico.

- En diciembre de 2024, United Rentals lanzó su “Programa de Capacitación en Seguridad de Excavaciones para Personas Competentes” interactivo (desarrollado con Mosaic Learning) para enseñar los estándares 1926 Subparte P de OSHA, cubriendo evaluación de suelos, sistemas de protección (apuntalamiento, blindaje), y más, utilizando métodos atractivos como VR y la aplicación de Seguridad de Zanjas de United Rentals para mejorar la seguridad en el lugar de trabajo para supervisores y trabajadores.

- En octubre de 2023, Komatsu comenzó a introducir nuevas excavadoras eléctricas de clase de 20 toneladas (PC200LCE-11/PC210LCE-11) en Japón y Europa como unidades de alquiler, con planes de expansión gradual hacia Asia, América del Norte y Australia como parte de su objetivo de neutralidad de carbono para 2050 de electrificar equipos de construcción.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Movimiento de Tierras, Manejo de Materiales y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Se espera que el mercado experimente una penetración constante del alquiler a medida que los contratistas adopten cada vez más modelos operativos ligeros en activos.

- Las soluciones de gestión de flotas digitales ganarán una adopción más amplia, mejorando la utilización del equipo y reduciendo el tiempo de inactividad.

- La demanda de equipos eficientes en consumo de combustible y de bajas emisiones se acelerará a medida que las prioridades de sostenibilidad se expandan en toda la región.

- Las mejoras en infraestructura de transporte, energía y desarrollo urbano continuarán impulsando una alta utilización de flotas de movimiento de tierras y manejo de materiales.

- La expansión del sector minero creará una demanda recurrente de maquinaria de alquiler de alta resistencia en múltiples categorías de tonelaje.

- Las empresas de alquiler fortalecerán las redes de servicio con centros de mantenimiento adicionales y unidades móviles de soporte técnico.

- Los modelos de arrendamiento flexible y los contratos que incluyen mantenimiento se volverán más preferidos por los contratistas.

- Aumentarán las asociaciones regionales de alquiler transfronterizo, permitiendo la movilidad de flotas para grandes proyectos de infraestructura.

- La adopción de programas de capacitación de operadores y servicios enfocados en la seguridad aumentará para satisfacer las necesidades de cumplimiento normativo y de proyectos.

- La modernización de flotas se acelerará a medida que los proveedores de alquiler reemplacen máquinas antiguas con unidades tecnológicamente avanzadas y habilitadas con telemática.