Visión General del Mercado

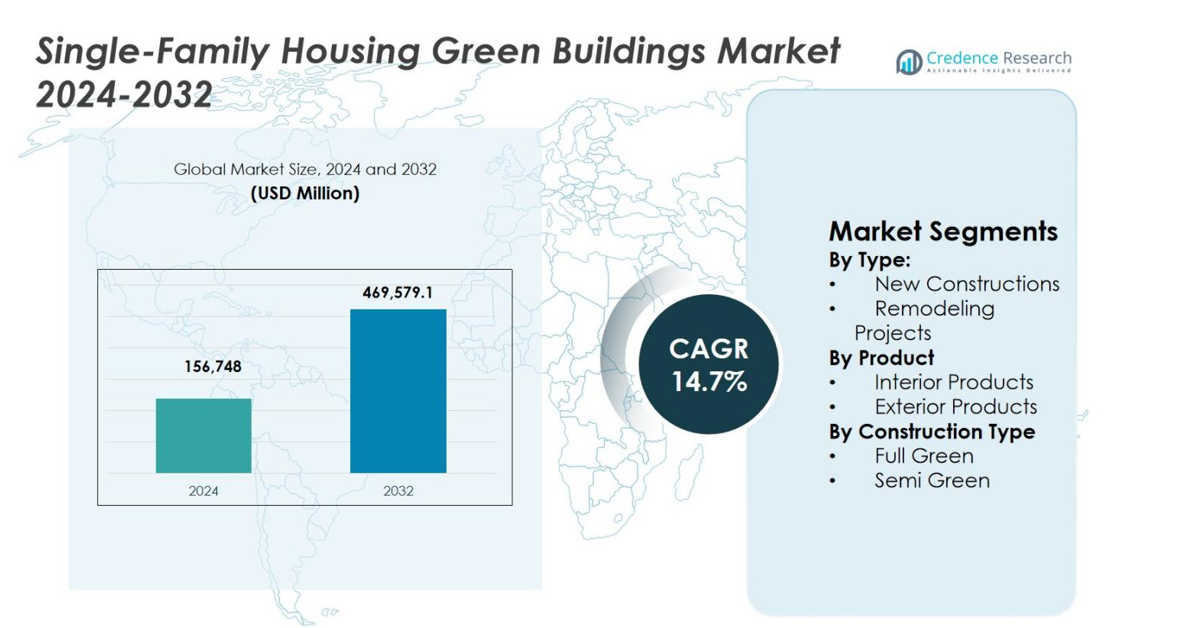

El tamaño del mercado de edificios verdes para viviendas unifamiliares fue valorado en USD 156,748 millones en 2024 y se anticipa que alcanzará USD 469,579.1 millones para 2032, creciendo a una CAGR del 14.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Edificios Verdes para Viviendas Unifamiliares 2024 |

USD 156,748 millones |

| Mercado de Edificios Verdes para Viviendas Unifamiliares, CAGR |

14.7% |

| Tamaño del Mercado de Edificios Verdes para Viviendas Unifamiliares 2032 |

USD 469,579.1 millones |

El mercado de edificios verdes para viviendas unifamiliares está conformado por la fuerte presencia de empresas de construcción e ingeniería establecidas como Turner Construction Co., Skanska USA, AECOM, The Gilbane Building Co., Clark Group, Hensel Phelps, Whiting-Turner Contracting Co., Holder Construction, Webcor Builders y Structure Tone. Estas compañías se centran en diseños residenciales energéticamente eficientes, experiencia en certificación verde e integración de tecnologías de construcción inteligentes y sostenibles para apoyar el desarrollo de viviendas unifamiliares. América del Norte lidera el mercado con una participación del 34.6%, impulsada por estrictas regulaciones energéticas, alta conciencia del consumidor y prácticas avanzadas de construcción verde. Europa sigue con una participación del 29.8%, respaldada por políticas centradas en el clima y estándares de sostenibilidad obligatorios, mientras que Asia-Pacífico representa un 24.1% de participación, reflejando la acelerada adopción de viviendas unifamiliares verdes en economías emergentes y desarrolladas.

Perspectivas del Mercado

- El mercado de edificios verdes para viviendas unifamiliares fue valorado en USD 156,748 millones en 2024 y se proyecta que alcanzará USD 469,579.1 millones para 2032, creciendo a una CAGR del 14.7% durante el período de pronóstico.

- El crecimiento del mercado es impulsado por estrictas regulaciones de eficiencia energética, incentivos gubernamentales, aumento de los costos energéticos y una creciente preferencia por viviendas unifamiliares sostenibles y de bajo carbono.

- Las principales tendencias del mercado incluyen una mayor adopción de sistemas de gestión energética inteligentes, materiales con certificación verde y diseño sostenible integrado, con las nuevas construcciones liderando con una participación del 64.2% en el segmento en 2024.

- El mercado presenta una fuerte participación de grandes empresas de construcción centradas en certificaciones verdes, tecnologías inteligentes y eficiencia del ciclo de vida, mientras que los altos costos iniciales y las brechas de mano de obra calificada actúan como restricciones.

- Regionalmente, América del Norte lidera con una participación de mercado del 34.6%, seguida por Europa con un 29.8% y Asia-Pacífico con un 24.1%, reflejando un fuerte apoyo regulatorio y una creciente adopción de viviendas verdes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

El mercado de edificios verdes para viviendas unifamiliares muestra un claro dominio de nuevas construcciones, que representaron el 64.2% de la cuota de mercado en 2024, impulsado por la creciente adopción de diseños energéticamente eficientes en la etapa de planificación. Las nuevas casas verdes integran paneles solares, aislamiento avanzado, sistemas HVAC inteligentes y materiales sostenibles de manera más efectiva que las remodelaciones, asegurando el cumplimiento con los códigos y certificaciones de construcción verde. Los incentivos gubernamentales, beneficios fiscales y regulaciones más estrictas de eficiencia energética apoyan aún más los nuevos desarrollos residenciales verdes. En contraste, los proyectos de remodelación siguen siendo importantes pero están limitados por costos de remodelación más altos y restricciones estructurales en comparación con las casas verdes construidas con ese propósito.

- Por ejemplo, Nathan Good Architects diseñó la Casa Cannon Beach en Oregón con un sistema solar fotovoltaico de 5.9kW, alto aislamiento, materiales sostenibles recuperados y un jardín en la azotea para la filtración de agua de lluvia, priorizando la reducción del impacto ambiental desde el principio.

Por Producto:

Dentro del mercado de edificios verdes para viviendas unifamiliares, los productos interiores dominaron con un 58.6% de la cuota de mercado en 2024, respaldados por una fuerte demanda de iluminación energéticamente eficiente, aislamiento, pisos, pinturas de bajo VOC y sistemas de hogar inteligente. Los propietarios priorizan las mejoras interiores que reducen directamente el consumo de energía, mejoran la calidad del aire interior y aumentan el confort de vida. La creciente conciencia de los beneficios para la salud y el ahorro de costos operativos a largo plazo sigue impulsando la adopción de productos interiores. Los productos exteriores, incluidos techos verdes y revestimientos sostenibles, mantienen un crecimiento constante pero contribuyen con una cuota menor debido a los costos de instalación iniciales más altos.

- Por ejemplo, la pintura interior Eco Spec de Benjamin Moore presenta una fórmula sin VOC con menos de 5g de compuestos orgánicos volátiles por litro, certificada por Green Seal y amigable para el asma/alergia para minimizar las emisiones y mejorar la calidad del aire interior.

Por Tipo de Construcción:

El segmento de totalmente verde lideró el mercado de edificios verdes para viviendas unifamiliares con un 61.8% de la cuota de mercado en 2024, impulsado por la integración integral de sostenibilidad en los sistemas de energía, agua, materiales y gestión de residuos. Las casas totalmente verdes logran niveles de certificación más altos y ofrecen ahorros superiores en costos de ciclo de vida, haciéndolas atractivas para compradores conscientes del medio ambiente. La creciente disponibilidad de financiamiento verde y marcos de políticas de apoyo acelera la adopción. Mientras tanto, las construcciones semi verdes siguen siendo relevantes para compradores sensibles al costo pero ofrecen beneficios de rendimiento limitados en comparación con las estructuras residenciales verdes totalmente integradas.

Principales impulsores de crecimiento

Regulaciones gubernamentales y programas de incentivos

El mercado de edificios verdes para viviendas unifamiliares se beneficia fuertemente de las regulaciones gubernamentales de apoyo y programas de incentivos financieros que promueven la construcción residencial sostenible. Las políticas que exigen estándares más altos de eficiencia energética, objetivos de reducción de carbono y certificaciones de construcción verde alientan a los desarrolladores a adoptar diseños ambientalmente responsables. Los créditos fiscales, subsidios y hipotecas verdes de bajo interés reducen los costos iniciales para propietarios y constructores, mejorando la asequibilidad. Las iniciativas del sector público centradas en viviendas de cero emisiones netas y resiliencia climática aceleran aún más la adopción, creando un entorno regulatorio favorable que estimula constantemente la demanda de viviendas unifamiliares verdes en mercados desarrollados y emergentes.

- Por ejemplo, Ashok B Lall Architects desarrolló el piloto de Net Zero Carbon Homes con cinco unidades unifamiliares de 2BHK que lograron una Intensidad de Desempeño Energético de 32 kWh/m²/año mediante materiales de bajo carbono y tecnologías inteligentes.

Costos Energéticos en Aumento y Ahorros a Largo Plazo

El aumento de los precios de la energía impulsa significativamente el crecimiento del Mercado de Edificios Verdes para Viviendas Unifamiliares al incrementar el atractivo económico de las viviendas energéticamente eficientes. Los edificios verdes reducen el consumo de electricidad y agua a través de aislamiento de alto rendimiento, integración solar, sistemas HVAC eficientes y gestión inteligente de energía. Estas características disminuyen los gastos de servicios públicos a largo plazo y protegen a los propietarios de la volatilidad de los precios de la energía. La creciente conciencia sobre los beneficios del costo del ciclo de vida fortalece la preferencia de los compradores por viviendas sostenibles, alentando a los desarrolladores a incorporar tecnologías verdes como características estándar en lugar de mejoras opcionales.

- Por ejemplo, Chinburg Properties construyó viviendas verdes de alto rendimiento en desarrollos de la costa de New Hampshire utilizando aislamiento avanzado y sistemas energéticamente eficientes.

Creciente Conciencia del Consumidor y Preferencias de Sostenibilidad

El aumento de la conciencia del consumidor sobre el impacto ambiental y los beneficios para la salud apoya fuertemente la expansión del Mercado de Edificios Verdes para Viviendas Unifamiliares. Los compradores de viviendas priorizan cada vez más la calidad del aire interior, la iluminación natural, los materiales no tóxicos y la reducción de huellas de carbono. La sostenibilidad se ha convertido en un criterio clave de compra, particularmente entre los propietarios más jóvenes y las familias conscientes del medio ambiente. Este cambio en el comportamiento de los compradores motiva a los constructores a diferenciar proyectos a través de certificaciones verdes y características ecológicas, reforzando la demanda y fomentando una adopción más amplia de prácticas de construcción sostenible en el sector de viviendas unifamiliares.

Tendencias y Oportunidades Clave

Integración de Tecnologías de Hogar Inteligente y Gestión Energética

El Mercado de Edificios Verdes para Viviendas Unifamiliares está presenciando una fuerte tendencia hacia la integración de tecnologías de hogar inteligente con la construcción verde. Los sistemas avanzados de gestión energética, termostatos inteligentes, iluminación automatizada y monitoreo de energía en tiempo real optimizan el consumo de recursos y mejoran la conveniencia del usuario. Estas tecnologías mejoran la eficiencia energética al tiempo que permiten a los propietarios rastrear y controlar los patrones de uso. La convergencia de la digitalización y la sostenibilidad crea oportunidades para que los proveedores de tecnología y constructores ofrezcan hogares verdes con valor agregado, listos para el futuro, que se alineen con las expectativas cambiantes de los consumidores.

- Por ejemplo, el Termostato de Aprendizaje Nest de Google logró un ahorro promedio del 12% en electricidad para calefacción en 174 hogares de Oregón equipados con bombas de calor, al aprender patrones de ocupación y ajustar las temperaturas automáticamente.

Expansión de Soluciones de Financiamiento y Hipotecas Verdes

La creciente disponibilidad de soluciones de financiamiento verde presenta una gran oportunidad dentro del Mercado de Edificios Verdes para Viviendas Unifamiliares. Las instituciones financieras ofrecen cada vez más tasas hipotecarias preferenciales, plazos de préstamo extendidos y financiamiento vinculado a la sostenibilidad para hogares verdes certificados. Estos instrumentos reducen los costos de propiedad y amplían la accesibilidad para compradores de ingresos medios. A medida que los prestamistas integran criterios ambientales en los modelos de evaluación de riesgos, las viviendas verdes obtienen ventajas financieras sobre la vivienda convencional, fomentando una adopción más amplia del mercado y apoyando el crecimiento a largo plazo.

- Por ejemplo, el préstamo Union Green Home de Union Bank of India ofrece una concesión de 10 puntos básicos en la tasa de interés para viviendas verdes certificadas por IGBC u otras, sin límite regulatorio en el monto del préstamo y con elegibilidad que se extiende tanto a nuevas construcciones como a la compra de propiedades residenciales certificadas.

Desafíos Clave

Altos Costos Iniciales de Construcción y Materiales

Los altos costos iniciales siguen siendo un desafío significativo en el mercado de edificios verdes para viviendas unifamiliares. Los materiales sostenibles, los sistemas energéticamente eficientes y los procesos de certificación a menudo aumentan los gastos iniciales de construcción en comparación con las viviendas convencionales. Estos costos pueden disuadir a los compradores sensibles al precio y a los desarrolladores a pequeña escala, especialmente en mercados emergentes. Aunque los ahorros a largo plazo compensan las inversiones iniciales, la limitada conciencia y las brechas de financiamiento restringen la adopción generalizada, ralentizando la penetración del mercado en regiones conscientes de los costos.

Fuerza Laboral Limitada y Brechas de Estandarización

El mercado de edificios verdes para viviendas unifamiliares enfrenta desafíos relacionados con la escasez de mano de obra calificada y estándares de construcción inconsistentes. Las prácticas de construcción verde requieren experiencia especializada en modelado energético, materiales sostenibles y diseño de sistemas integrados. Los programas de capacitación y certificación insuficientes limitan la preparación de la fuerza laboral, aumentando los plazos y costos de los proyectos. Además, los estándares regionales variables y los marcos de certificación crean complejidad para los desarrolladores que operan en múltiples mercados, dificultando la escalabilidad y la implementación uniforme de soluciones de vivienda verde.

Análisis Regional

Norteamérica

El mercado de edificios verdes para viviendas unifamiliares en Norteamérica representó un 34.6% de la cuota de mercado en 2024, apoyado por una fuerte aplicación regulatoria y una alta conciencia de sostenibilidad. La región ha demostrado una expansión constante desde 2018, impulsada por estrictos códigos de construcción de eficiencia energética y la adopción generalizada de viviendas verdes certificadas. Estados Unidos lidera la demanda regional debido a incentivos favorables, prácticas de construcción avanzadas y el creciente desarrollo de viviendas unifamiliares de cero emisiones netas. La alta penetración de sistemas de energía inteligente y los objetivos de descarbonización a largo plazo continúan reforzando el crecimiento del mercado.

Europa

Europa mantuvo un 29.8% de la cuota del mercado de edificios verdes para viviendas unifamiliares en 2024, respaldada por políticas climáticas estrictas y estándares obligatorios de construcción verde. El mercado ha crecido consistentemente desde 2018, liderado por Alemania, el Reino Unido y Francia. Un fuerte énfasis en viviendas de bajas emisiones, materiales sostenibles y programas de renovación energéticamente eficientes apoya la adopción. La alineación con los objetivos ESG y los requisitos de cumplimiento regulatorio continúan posicionando a Europa como un mercado regional maduro y estable para la vivienda unifamiliar verde.

Asia-Pacífico

Asia-Pacífico capturó un 24.1% de la cuota de mercado en 2024, emergiendo como una región clave de crecimiento en el mercado de edificios verdes para viviendas unifamiliares. La región ha experimentado una rápida expansión desde 2018, impulsada por la urbanización, el aumento de los ingresos familiares y las iniciativas gubernamentales de vivienda verde. China, India, Japón y Australia desempeñan roles centrales en el avance del desarrollo residencial sostenible. El aumento de la conciencia sobre la eficiencia energética y la expansión de inversiones en infraestructura de vivienda ecológica continúan fortaleciendo la adopción regional.

América Latina

América Latina representó un 6.8% de la cuota de mercado en 2024, reflejando un progreso constante en la adopción de viviendas unifamiliares sostenibles desde 2018. Brasil, México y Chile lideran la actividad regional a través de programas de sostenibilidad urbana y mejorando el acceso a financiamiento verde. El aumento de los costos de energía y la alineación con estándares internacionales de construcción verde alientan a los desarrolladores a incorporar diseños energéticamente eficientes. A pesar de una adopción más lenta en comparación con las regiones desarrolladas, el mercado muestra un impulso consistente respaldado por mejoras en políticas e infraestructura.

Oriente Medio y África

Oriente Medio y África mantuvieron un 4.7% de la cuota del mercado de edificios verdes de viviendas unifamiliares en 2024, con una expansión gradual desde 2018. El crecimiento se concentra en los países del Golfo, donde las políticas de vivienda impulsadas por la sostenibilidad y las iniciativas de eficiencia energética están ganando importancia. El aumento de la inversión en infraestructura verde y proyectos residenciales resilientes al clima apoya el desarrollo del mercado, mientras que la adopción regional más amplia sigue influenciada por la sensibilidad al costo y la madurez regulatoria variable.

Segmentaciones del Mercado:

Por Tipo:

- Nuevas Construcciones

- Proyectos de Remodelación

Por Producto

- Productos de Interior

- Productos de Exterior

Por Tipo de Construcción

- Totalmente Verde

- Semi Verde

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo del mercado de edificios verdes de viviendas unifamiliares incluye a participantes importantes como Turner Construction Co., Skanska USA, AECOM, The Gilbane Building Co., Clark Group, Hensel Phelps, Whiting-Turner Contracting Co., Holder Construction, Webcor Builders y Structure Tone. El mercado presenta una mezcla de grandes empresas de construcción integradas y contratistas especializados en edificios verdes enfocados en el desarrollo residencial energéticamente eficiente. Las empresas compiten a través de la experiencia en diseño sostenible, capacidades de certificación verde y la adopción de tecnologías avanzadas de construcción. Las asociaciones estratégicas con proveedores de materiales, proveedores de tecnología y desarrolladores locales fortalecen la ejecución y escalabilidad de los proyectos. La inversión en sistemas de energía inteligente, prefabricación y materiales de construcción de bajo carbono mejora la diferenciación. Las empresas enfatizan cada vez más el cumplimiento de los estándares verdes regionales y la eficiencia de costos del ciclo de vida para atraer a los propietarios de viviendas conscientes del medio ambiente. La innovación continua, la diversificación de la cartera y la expansión en mercados emergentes de viviendas sostenibles siguen siendo centrales para mantener una posición competitiva a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Webcor Builders

- Skanska USA

- Holder Construction

- Turner Construction Co.

- Structure Tone

- Whiting-Turner Contracting Co.

- Hensel Phelps

- Clark Group

- The Gilbane Building Co.

- AECOM

Desarrollos Recientes

- En abril de 2025, el Consejo de la Construcción Verde de EE. UU. lanzó LEED v5, un sistema de clasificación de edificios verdes actualizado que refuerza los criterios de rendimiento y tecnología para proyectos residenciales, incluidas las viviendas unifamiliares verdes.

- En octubre de 2025, Turner Construction Company fue clasificada como el Constructor Verde #1 en los Estados Unidos por Engineering News-Record por el 18º año consecutivo, reforzando su liderazgo en prácticas de construcción sostenibles.

- En agosto de 2025, la Corporación Financiera Internacional (IFC) y HDFC Capital se asociaron para impulsar la financiación de viviendas asequibles verdes en India a través de un fondo dedicado a la vivienda sostenible, avanzando en el desarrollo residencial verde.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Producto, Tipo de Construcción y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de Edificios Verdes de Viviendas Unifamiliares seguirá expandiéndose a medida que la sostenibilidad se convierta en un requisito estándar en la construcción residencial.

- El diseño eficiente en energía y los materiales de bajo carbono ganarán una adopción más amplia en nuevos proyectos de viviendas unifamiliares.

- Las políticas gubernamentales y los códigos de construcción exigirán cada vez más el cumplimiento verde, apoyando la estabilidad a largo plazo del mercado.

- Las tecnologías de hogares inteligentes y gestión de energía se convertirán en componentes integrales de los desarrollos residenciales verdes.

- La demanda de viviendas unifamiliares net-zero y resilientes al clima se fortalecerá tanto en regiones desarrolladas como emergentes.

- La financiación verde y los esquemas de hipotecas preferenciales mejorarán la asequibilidad y ampliarán la participación de los compradores.

- Los constructores se centrarán en enfoques de diseño integrados para optimizar el rendimiento del ciclo de vida y la eficiencia operativa.

- Los métodos de prefabricación y construcción modular apoyarán una entrega de proyectos más rápida y sostenible.

- La preferencia del consumidor por entornos interiores más saludables impulsará la adopción de materiales no tóxicos y de baja emisión.

- La colaboración entre desarrolladores, proveedores de tecnología y responsables políticos acelerará la innovación y la madurez del mercado.