Mercado de Analizadores de Gases en Sangre y Electrolitos

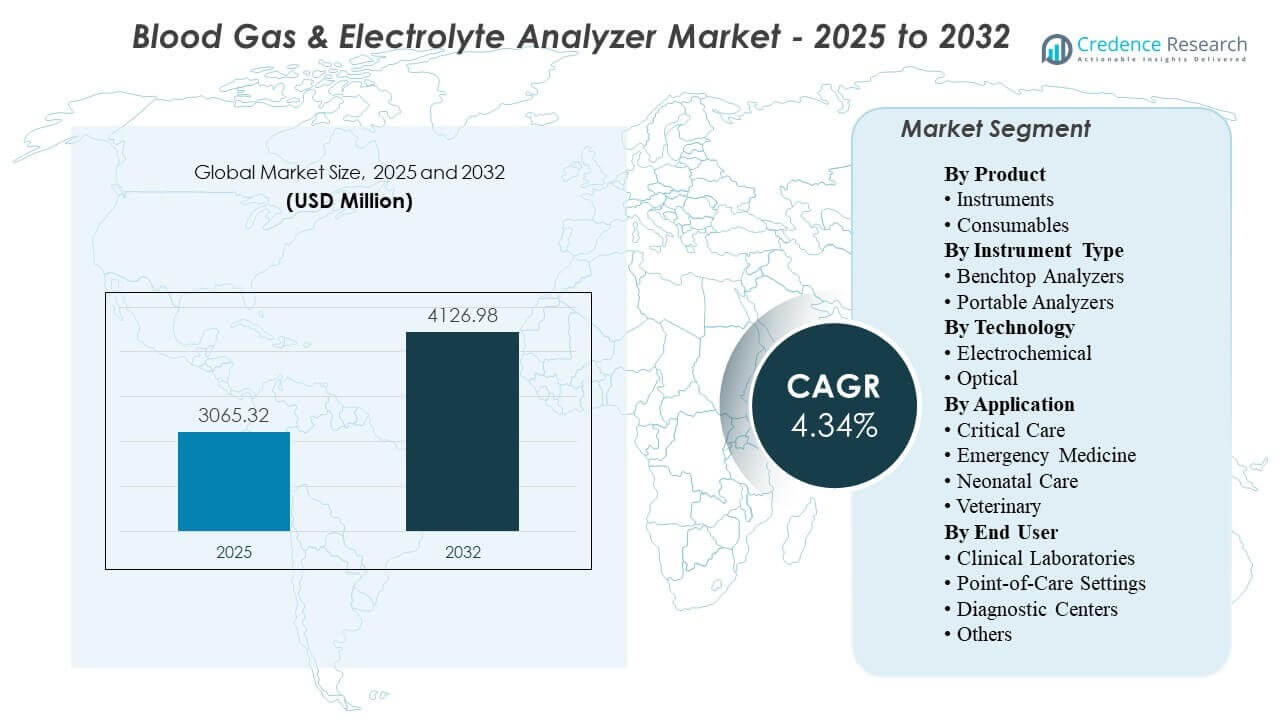

Se estimó que el tamaño del mercado global de Analizadores de Gases en Sangre y Electrolitos fue de USD 3065.32 millones en 2025 y se espera que alcance los USD 4126.98 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.34% de 2025 a 2032. El crecimiento está impulsado principalmente por la demanda sostenida de soporte de decisiones rápidas sobre ácido-base y electrolitos en vías de alta agudeza, donde un tiempo más corto para obtener resultados apoya directamente la ventilación, la reanimación y la gestión perioperatoria. La adopción también está respaldada por una colocación más amplia en entornos de cuidados críticos y emergencias, junto con ciclos de reemplazo continuos y la estandarización del flujo de trabajo en entornos hospitalarios y de punto de atención.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2025 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Analizadores de Gases en Sangre y Electrolitos 2025 |

USD 3065.32 Millones |

| Mercado de Analizadores de Gases en Sangre y Electrolitos, CAGR |

4.34% |

| Tamaño del Mercado de Analizadores de Gases en Sangre y Electrolitos 2032 |

USD 4126.98 Millones |

Tendencias e Información Clave del Mercado

- Se proyecta que el mercado se expanda de USD 3065.32 millones en 2025 a USD 4126.98 millones para 2032 a una CAGR del 4.34% durante 2025–2032.

- Los consumibles representaron la mayor participación del 56.8% en 2025, respaldados por el uso recurrente por prueba y modelos operativos basados en cartuchos.

- Los analizadores de sobremesa representaron el 49.1% de los ingresos de 2025, reflejando una preferencia continua por el rendimiento centralizado y el control de calidad estandarizado.

- Los laboratorios clínicos lideraron la demanda de usuarios finales con una participación del 43.7% en 2025 debido a los flujos de trabajo de pruebas liderados por la gobernanza y la integración con los sistemas de laboratorio.

- América del Norte mantuvo el 37.40% de los ingresos globales en 2025, reflejando una adopción madura de diagnósticos de atención aguda y una fuerte penetración de la base instalada.

Análisis de Segmentos

Los patrones de demanda en el Mercado de Analizadores de Gases en Sangre y Electrolitos están determinados por la urgencia clínica, la ubicación del flujo de trabajo y el equilibrio entre el rendimiento centralizado y las pruebas cercanas al paciente. Los sistemas de salud priorizan soluciones que reduzcan el tiempo de respuesta, estandaricen los procesos de calidad y se ajusten a los requisitos de conectividad LIS/EMR en flujos de trabajo de UCI y emergencias. Los consumibles siguen siendo centrales en la economía de compras porque la utilización escala con la frecuencia de las pruebas, y los formatos basados en cartuchos simplifican el manejo rutinario. Las decisiones sobre instrumentos generalmente reflejan las limitaciones del entorno de atención, donde los laboratorios centralizados enfatizan el rendimiento y la gobernanza, y los entornos junto a la cama enfatizan la rapidez y la usabilidad.

Las dinámicas de adopción también reflejan realidades operativas como las limitaciones de personal, la gestión de inventario y la supervisión de calidad impulsada por el cumplimiento. Los analizadores portátiles ganan relevancia en entornos donde el transporte, las pruebas descentralizadas y las decisiones inmediatas son frecuentes, incluyendo la medicina de emergencia y el cuidado neonatal. La elección de tecnología está influenciada por la estabilidad, las prácticas de calibración y la fiabilidad bajo condiciones ambientales y de operador variables. La compra por parte del usuario final está cada vez más influenciada por la capacidad de respuesta del servicio y las capacidades de supervisión a nivel de flota, especialmente en redes hospitalarias de múltiples sitios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Producto

Los consumibles representaron la mayor participación con un 56.8% en 2025. Los consumibles lideran porque el volumen de pruebas está estructuralmente ligado a las vías de atención aguda, haciendo que los cartuchos, reactivos y calibradores recurrentes sean un requisito operativo predecible. Los formatos de un solo uso reducen los pasos del operador y apoyan flujos de trabajo de calidad consistentes, lo cual es importante en entornos de alta agudeza con personal variable. Los equipos de adquisiciones también valoran la gestión simplificada del inventario y los ciclos de reposición estandarizados que alinean el gasto con la utilización en lugar de con el momento de renovación del capital.

Por Perspectivas de Tipo de Instrumento

Los analizadores de sobremesa representaron la mayor participación con un 49.1% en 2025. Los sistemas de sobremesa lideran donde los laboratorios centralizados requieren un rendimiento constante, manejo de múltiples muestras y gestión de calidad controlada bajo la gobernanza del laboratorio. Estas plataformas a menudo se integran más fácilmente en los flujos de trabajo de información de laboratorio y en las rutinas de control de calidad estandarizadas, apoyando resultados repetibles en grandes volúmenes. La base instalada en hospitales también sostiene la demanda de reemplazo y actualización, especialmente donde la centralización del laboratorio sigue siendo el modelo operativo dominante.

Por Perspectivas de Tecnología

La adopción de tecnología está moldeada por la precisión, estabilidad, requisitos de calibración y simplicidad operativa en los flujos de trabajo clínicos del mundo real. Los enfoques electroquímicos siguen siendo ampliamente utilizados debido a la familiaridad clínica establecida y al fuerte rendimiento en parámetros clave, especialmente en la utilización impulsada por hospitales. Los enfoques ópticos ganan terreno donde la estabilidad y la reducción de la carga de recalibración apoyan operaciones consistentes en sitios descentralizados. La selección de tecnología está cada vez más influenciada por la fiabilidad bajo condiciones operativas variables, junto con la capacidad de apoyar procesos de calidad estandarizados.

Por Perspectivas de Aplicación

La demanda de aplicaciones está anclada en entornos de atención aguda y sensibles al tiempo donde los resultados rápidos influyen en decisiones terapéuticas inmediatas. El cuidado crítico impulsa la utilización rutinaria porque la ventilación y la gestión ácido-base requieren monitoreo frecuente en cohortes de pacientes inestables. La medicina de emergencia sostiene una alta intensidad de pruebas debido a los flujos de trabajo de triaje y resucitación que se benefician de la visibilidad rápida de electrolitos y gases en sangre. El cuidado neonatal apoya la demanda dedicada donde el micro-muestreo y los umbrales de decisión estrictamente controlados fomentan el monitoreo frecuente, mientras que el uso veterinario se expande con un acceso más amplio a analizadores compactos en clínicas especializadas.

Por Perspectivas de Usuario Final

Los laboratorios clínicos representaron la mayor cuota de 43.7% en 2025. Los laboratorios clínicos lideran porque la gobernanza de pruebas centralizadas y la supervisión de calidad estandarizada siguen siendo requisitos fundamentales en muchos hospitales y redes de prestación integrada. El alto rendimiento de muestras y la comparabilidad a nivel del sistema favorecen los flujos de trabajo dirigidos por laboratorios, particularmente donde se prioriza la integración de LIS y las prácticas de control de calidad impulsadas por el cumplimiento. Incluso a medida que se expande la colocación en el punto de atención, los laboratorios continúan influyendo en las especificaciones de compra, los requisitos de conectividad y los protocolos de calidad en las flotas de analizadores distribuidos.

Impulsores del mercado de analizadores de gases en sangre y electrolitos

Expansión de vías de atención de alta agudeza y sensibles al tiempo

Los flujos de trabajo de cuidados críticos, medicina de emergencia y perioperatorios dependen de conocimientos rápidos sobre gases en sangre y electrolitos para guiar decisiones de tratamiento inmediatas. Estos entornos crean una intensidad de pruebas estructuralmente alta porque el estado del paciente puede cambiar rápidamente y requiere monitoreo repetido. Los hospitales priorizan cada vez más un tiempo más corto para obtener resultados para apoyar decisiones clínicas más rápidas y reducir retrasos en iniciar o ajustar la terapia. La expansión continua de la capacidad de alta agudeza en muchos sistemas de salud sostiene la demanda básica tanto de instrumentos como de consumibles. La creciente disponibilidad de camas en UCI y el aumento de volúmenes quirúrgicos incrementan aún más la frecuencia de pruebas rutinarias en unidades de alta dependencia.

- Por ejemplo, Radiometer afirma que su ABL90 FLEX PLUS puede entregar 19 resultados en 35 segundos a partir de solo 65 μμL de sangre completa, opera con un tiempo de actividad de más de 23.5 horas por día y está listo para la siguiente muestra después de 60 segundos, lo que lo hace altamente relevante para flujos de trabajo en UCI, departamentos de emergencia y perioperatorios.

Crecimiento de la colocación de pruebas en el punto de atención y flujos de trabajo descentralizados

Los modelos de prestación de atención enfatizan cada vez más las pruebas junto a la cama y cerca del paciente para reducir los retrasos en el transporte y mejorar la velocidad de decisión. Los analizadores portátiles apoyan a los equipos clínicos en entornos donde la movilidad, la velocidad y la operación sencilla son críticas, incluidos los módulos de emergencia, las salas de operaciones y los flujos de trabajo de transporte. La colocación descentralizada también apoya la continuidad en redes hospitalarias multisede, donde las pruebas rápidas permiten una ejecución de vías más consistente. A medida que se expande la colocación en el punto de atención, la conectividad y la supervisión de flotas se convierten en impulsores clave de compra. Los hospitales también valoran la capacitación y los protocolos estandarizados que mantienen la consistencia de los resultados en múltiples ubicaciones de pruebas descentralizadas.

Economía impulsada por consumibles e intensidad de utilización recurrente

Los cartuchos, reactivos y calibradores escalan con la frecuencia de pruebas, creando un modelo de ingresos recurrentes que respalda la inversión del proveedor en la expansión de la base instalada. Los formatos de consumibles a menudo simplifican los pasos de manejo y reducen la carga de preparar reactivos o ejecutar rutinas de mantenimiento complejas. Los sistemas de salud valoran el suministro predecible y los flujos de trabajo estandarizados que alinean el uso de consumibles con el volumen clínico. Esta utilización recurrente también apoya las relaciones a largo plazo con los proveedores a través de acuerdos de servicio y suministro. Los contratos de reactivos a varios años y los modelos de servicio empaquetados cada vez más dan forma a las decisiones de compra al mejorar la previsibilidad de costos.

Conectividad, integración del flujo de trabajo y estandarización de calidad

Los hospitales requieren cada vez más que los analizadores se integren con los sistemas de información de laboratorio y clínicos para reducir la transcripción manual y mejorar la trazabilidad. Las rutinas de control de calidad estandarizadas y la supervisión a nivel de sistema reducen la variabilidad entre operadores y ubicaciones, especialmente a medida que los dispositivos se extienden más allá de los laboratorios centrales. La conectividad apoya el cumplimiento, la preparación para auditorías y el control operativo en flotas de múltiples dispositivos. Estos factores aumentan la importancia del software, middleware y las capacidades de servicio junto con el rendimiento analítico central. La monitorización remota y los paneles centralizados están ganando terreno a medida que los hospitales buscan un control más estricto del rendimiento y el tiempo de inactividad de los dispositivos distribuidos.

- Por ejemplo, Abbott afirma que el sistema de calidad a bordo del i-STAT Alinity monitorea automáticamente casi 150 características del sensor, mientras que la plataforma admite la transmisión de resultados tanto inalámbrica como por cable a un EMR o gestor de datos, fortaleciendo la trazabilidad y el control de calidad en ubicaciones de prueba distribuidas.

Desafíos del Mercado de Analizadores de Gases en Sangre y Electrolitos

La presión sobre los costos operativos sigue siendo una gran limitación, particularmente donde los hospitales buscan reducir el gasto por prueba mientras mantienen una alta disponibilidad en vías críticas. Los costos de consumibles pueden ser examinados de cerca durante los ciclos de adquisición, y las escaseces o la variabilidad en el suministro pueden interrumpir las pruebas rutinarias. La necesidad de mantener la garantía de calidad en dispositivos descentralizados también aumenta la carga de personal y supervisión cuando la gobernanza no está estandarizada. Estos factores pueden retrasar las decisiones de expansión o cambiar las compras hacia plataformas con una mayor previsibilidad de costos y suministro. El ajuste del presupuesto también aumenta la presión competitiva sobre los proveedores para justificar precios premium a través de beneficios medibles en el flujo de trabajo y resultados.

- Por ejemplo, Siemens Healthineers afirma que su Sistema de Análisis de Sangre epoc ofrece resultados de calidad de laboratorio en menos de 1 minuto, con el análisis de muestras tomando aproximadamente 35 segundos en una sola tarjeta de prueba a temperatura ambiente, proporcionando a los hospitales un punto de referencia concreto del flujo de trabajo al evaluar si un tiempo de respuesta más rápido puede compensar los mayores costos de la plataforma.

La complejidad de la gestión de calidad también puede ralentizar la adopción en entornos con personal capacitado limitado o rutinas de mantenimiento inconsistentes. La expansión en el punto de atención puede introducir variabilidad en las prácticas de muestreo y manejo de dispositivos, lo que puede afectar la consistencia a menos que los protocolos estén bien controlados. Los requisitos de conectividad añaden complejidad a la implementación cuando los entornos de TI están fragmentados en diferentes sitios. Los proveedores deben abordar la capacitación, la capacidad de respuesta del servicio y la preparación para la integración para reducir la fricción operativa para los compradores. La rotación frecuente de personal en salas de alta agudeza puede aumentar aún más las necesidades de capacitación y aumentar el riesgo de un uso inconsistente de los dispositivos.

Tendencias y Oportunidades del Mercado de Analizadores de Gases en Sangre y Electrolitos

Los sistemas de salud favorecen cada vez más las plataformas que simplifican los pasos del flujo de trabajo y reducen la dependencia del operador en entornos de alta agudeza. La gestión de calidad integrada, las verificaciones automáticas y la supervisión a nivel de flota apoyan operaciones más consistentes en despliegues en múltiples sitios. La demanda también aumenta por soluciones que mejoran la trazabilidad y reducen la documentación manual a través de una integración más estrecha con LIS/EMR. Estas necesidades crean oportunidades para los proveedores que combinan análisis robustos con conectividad y modelos de servicio confiables. Los proveedores que empaquetan análisis, automatización de control de calidad y conectividad como una solución unificada pueden fortalecer la diferenciación más allá del rendimiento central del analizador.

- Por ejemplo, el GEM Premier 5000 de Werfen combina iQM2, que realiza un ciclo continuo de 5 controles de calidad antes, durante y después de cada muestra y reduce la detección de errores de horas a minutos, con GEMweb Plus 500, que proporciona una base de datos unificada y conectividad personalizable a sistemas EHR y ADT para una trazabilidad completa.

La adopción de pruebas portátiles y cercanas al paciente se expande a medida que las vías de atención acercan la toma de decisiones al lado de la cama. La modernización del flujo de trabajo apoya una colocación más amplia más allá de los laboratorios centrales, especialmente en medicina de emergencia y atención neonatal, donde el tiempo de resultado tiene un alto valor clínico. Los modelos de servicio que reducen el tiempo de inactividad y apoyan costos operativos predecibles se vuelven cada vez más importantes. Los proveedores que ofrecen un rendimiento sólido y una fiabilidad en el suministro están bien posicionados a medida que los hospitales amplían sus flotas de analizadores distribuidos. La expansión hacia configuraciones de atención ambulatoria, de transporte y satelital también crea una demanda incremental de analizadores compactos con conectividad robusta.

Perspectivas Regionales

América del Norte

América del Norte representó el 37.40% de los ingresos de 2025, respaldada por una infraestructura de diagnóstico de atención aguda madura y una gran base instalada en hospitales y entornos de alta complejidad. La demanda sigue anclada en flujos de trabajo de cuidados críticos y emergencias donde los resultados rápidos apoyan la toma de decisiones clínicas inmediatas. El énfasis del sistema de salud en la supervisión de calidad estandarizada y la conectividad también impulsa las compras hacia plataformas que se integran bien en entornos de información clínica y de laboratorio. La demanda de reemplazo y las actualizaciones de la base instalada apoyan una utilización constante tanto en laboratorios centrales como en ubicaciones de punto de atención.

Europa

Europa representó el 24.10% de los ingresos de 2025, moldeada por modelos de compra a nivel de país heterogéneos y un ritmo variable de despliegue de punto de atención. La gobernanza hospitalaria y los procesos de calidad impulsados por protocolos influyen en los patrones de adopción, particularmente en laboratorios centralizados y salas de alta complejidad. La demanda está respaldada por una capacidad de atención aguda estable y la necesidad continua de optimizar la eficiencia del flujo de trabajo bajo controles de costos. Los proveedores que ofrecen costos operativos predecibles, una cobertura de servicio sólida y preparación para la integración tienden a desempeñarse bien en sistemas de salud multinacionales.

Asia Pacífico

Asia Pacífico representó el 26.60% de los ingresos de 2025, respaldada por la expansión de la capacidad hospitalaria, la modernización de los diagnósticos agudos y una colocación más amplia de pruebas cercanas al paciente en centros de alto volumen. El crecimiento está impulsado por inversiones en infraestructura de cuidados críticos y un énfasis creciente en decisiones clínicas más rápidas en flujos de trabajo de emergencia y perioperatorios. Los sistemas de salud grandes y diversos crean demanda de soluciones escalables que pueden desplegarse en múltiples sitios con una gobernanza de calidad consistente. La fiabilidad del suministro y la capacidad de servicio siguen siendo diferenciadores importantes a medida que los hospitales expanden sus bases instaladas.

América Latina

América Latina representó el 7,50% de los ingresos de 2025, donde la adopción está influenciada por restricciones de adquisición, acceso desigual a diagnósticos de alta complejidad y variabilidad en la modernización hospitalaria entre países. La demanda se concentra en los principales hospitales urbanos y redes privadas que priorizan la toma de decisiones más rápida en vías críticas. La sensibilidad al costo pone mayor énfasis en el costo total de propiedad y la asequibilidad de los consumibles. Los proveedores con fuertes redes de distribución y soporte postventa estable tienden a ganar terreno en despliegues en expansión.

Oriente Medio y África

Oriente Medio y África representaron el 4,40% de los ingresos de 2025, reflejando una base instalada más pequeña pero con una expansión continua de la capacidad de atención aguda en países selectos. La demanda está impulsada por la construcción de hospitales, programas de modernización y esfuerzos para fortalecer los diagnósticos de emergencia y atención crítica. La adopción varía significativamente según el país, basándose en la disponibilidad de presupuesto, ciclos de adquisición y cobertura de servicios. Se priorizan las plataformas con un rendimiento de tiempo de actividad sólido y cadenas de suministro de consumibles confiables donde las instalaciones buscan estandarizar vías de alta complejidad.

Panorama Competitivo

La competencia en el mercado de analizadores de gases en sangre y electrolitos se centra en la expansión de la base instalada, el consumo de consumibles y la integración del flujo de trabajo que apoya operaciones consistentes en entornos críticos. Los proveedores se diferencian a través de la fiabilidad del analizador, la economía de los cartuchos, la capacidad de respuesta del servicio y la capacidad de integrar resultados en los flujos de trabajo de información hospitalaria. Las capacidades de supervisión de flotas y las características de estandarización de calidad son cada vez más importantes a medida que los despliegues se extienden más allá de los laboratorios centrales hacia áreas de atención descentralizadas. El posicionamiento estratégico a menudo enfatiza el costo total de propiedad, las garantías de tiempo de actividad y el valor clínico específico de la vía en UCI, ED y entornos perioperatorios.

Abbott Laboratories / Abbott Point of Care Inc. compite alineando la colocación de analizadores con los flujos de trabajo de toma de decisiones cerca del paciente y enfatizando la simplicidad operativa para entornos de alta complejidad. El enfoque de la compañía generalmente se centra en un tiempo de respuesta rápido, procesos estandarizados y despliegues escalables que pueden gestionarse en múltiples ubicaciones de atención. La conectividad y la alineación del flujo de trabajo se utilizan para reducir pasos manuales y apoyar la trazabilidad en puntos de prueba distribuidos. El soporte de servicio y la disponibilidad de consumibles siguen siendo centrales para mantener la utilización de la base instalada y la retención de cuentas a largo plazo.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En mayo de 2024, Radiometer anunció una asociación comercial con Etiometry para mejorar la toma de decisiones clínicas y los flujos de trabajo en entornos de cuidados críticos hospitalarios. En esta asociación, la plataforma de inteligencia clínica de Etiometry se integró con las soluciones de diagnóstico de cuidados agudos de Radiometer para que los médicos pudieran ver los resultados de gases en sangre, parámetros fisiológicos, datos clínicos clave y análisis de riesgo del paciente basados en IA en una sola pantalla.

- En mayo de 2024, Nova Biomedical recibió la autorización 510(k) de la FDA de EE. UU. para un modo de muestra de microcapilar en su analizador Stat Profile Prime Plus Critical Care. La actualización permite que el analizador ejecute un panel de 11 pruebas a partir de 90 microlitros de sangre capilar o un perfil completo de 22 pruebas a partir de 135 microlitros, fortaleciendo su valor en pruebas de gases en sangre y electrolitos para pacientes de cuidados críticos.

- En mayo de 2024, F. Hoffmann-La Roche Ltd. y Hitachi High-Tech extendieron su asociación de diagnóstico por otros 10 años para desarrollar y fabricar conjuntamente soluciones de diagnóstico. Roche dijo que esta asociación renovada apoyaba los próximos lanzamientos, incluidos las unidades cobas c 703 y cobas ISE neo, y Roche lanzó formalmente esas dos unidades analíticas en países que aceptan la marca CE el 24 de junio de 2024.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 3065.32 millones |

| Pronóstico de ingresos en 2032 |

USD 4126.98 millones |

| Tasa de crecimiento (CAGR) |

4.34% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto: Instrumentos, Consumibles; Por Perspectiva de Tipo de Instrumento: Analizadores de Sobremesa, Analizadores Portátiles; Por Perspectiva de Tecnología: Electroquímica, Óptica; Por Perspectiva de Aplicación: Cuidados Críticos, Medicina de Emergencia, Cuidado Neonatal, Veterinaria; Por Perspectiva de Usuario Final: Laboratorios Clínicos, Entornos de Punto de Atención, Centros de Diagnóstico, Otros |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Número de páginas |

338 |

Segmentación

Por Producto

Por Tipo de Instrumento

- Analizadores de Sobremesa

- Analizadores Portátiles

Por Tecnología

Por Aplicación

- Cuidados Críticos

- Medicina de Emergencia

- Cuidado Neonatal

- Veterinaria

Por Usuario Final

- Laboratorios Clínicos

- Entornos de Punto de Atención

- Centros de Diagnóstico

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África