Visión General del Mercado

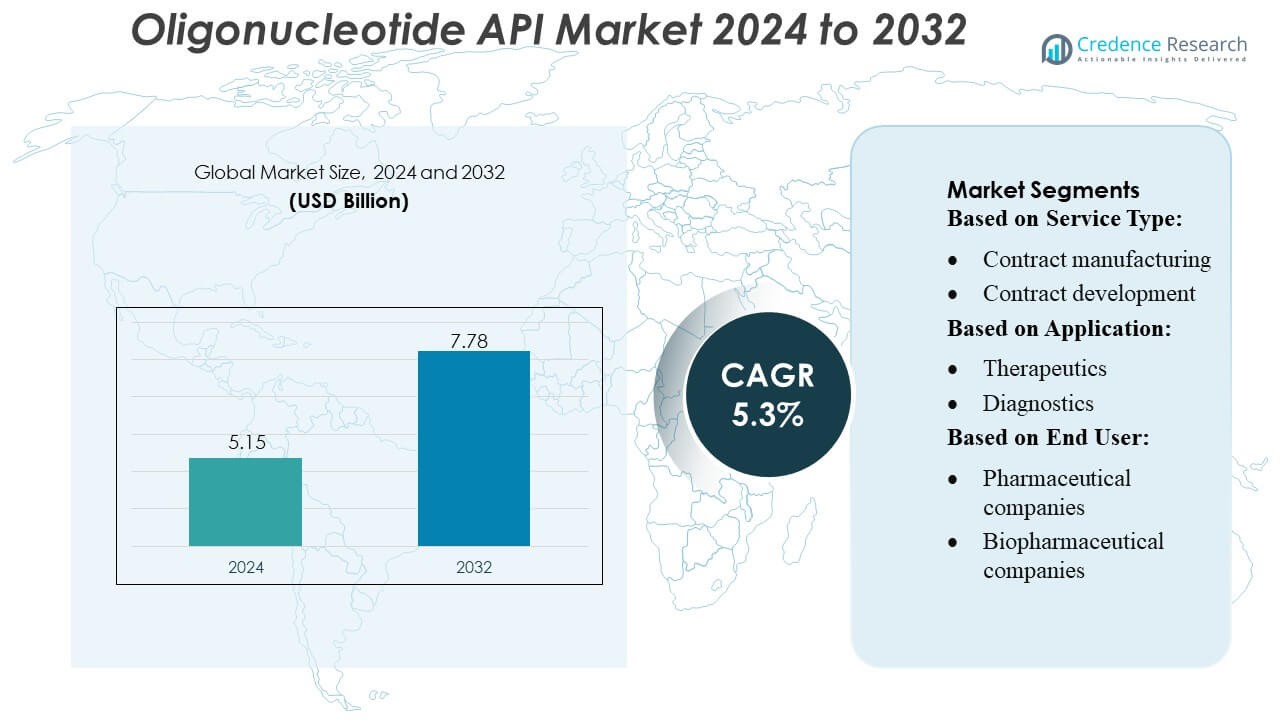

El tamaño del mercado de API de oligonucleótidos se valoró en 5.15 mil millones de USD en 2024 y se anticipa que alcance los 7.78 mil millones de USD para 2032, con un CAGR del 5.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de API de Oligonucleótidos 2024 |

5.15 mil millones de USD |

| Mercado de API de Oligonucleótidos, CAGR |

5.3% |

| Tamaño del Mercado de API de Oligonucleótidos 2032 |

7.78 mil millones de USD |

El mercado de API de oligonucleótidos está conformado por un sólido grupo de CDMOs y fabricantes especializados, incluyendo Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., y Aurigene Pharmaceutical Services Ltd., cada uno avanzando en tecnologías de síntesis, capacidades de purificación y producción conforme a GMP. Estas empresas fortalecen la competitividad a través de la automatización, la expansión de capacidades y asociaciones estratégicas con innovadores biofarmacéuticos que desarrollan terapias basadas en ARN, antisense y siRNA. América del Norte lidera el mercado global con aproximadamente un 38–40% de participación, respaldado por infraestructura avanzada, sólidas tuberías clínicas y alta adopción de medicina de precisión y diagnósticos moleculares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de API de oligonucleótidos se valoró en 5.15 mil millones de USD en 2024 y se proyecta que alcance los 7.78 mil millones de USD para 2032, registrando un CAGR del 3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de terapias basadas en ARN, antisense y siRNA, respaldada por el aumento de tuberías clínicas y el incremento de la subcontratación a CDMOs con capacidades avanzadas de fabricación conforme a GMP.

- Las tendencias clave incluyen la automatización en la síntesis, la purificación de alto rendimiento, los oligos químicamente modificados y una adopción más amplia de diagnósticos moleculares en flujos de trabajo de PCR, NGS y CRISPR.

- La actividad competitiva se intensifica a medida que los principales actores expanden la capacidad, mejoran el cumplimiento regulatorio y fortalecen las asociaciones; sin embargo, la complejidad de la fabricación y las restricciones de materias primas continúan limitando la escalabilidad.

- América del Norte lidera con un 38–40% de participación, seguida por Europa y Asia-Pacífico, mientras que el segmento de terapias representa la mayor participación de aplicación, respaldado por una fuerte inversión en medicina de precisión y tratamiento de trastornos genéticos.

Análisis de Segmentación del Mercado:

Por Tipo de Servicio

El segmento de fabricación por contrato domina el mercado de API de oligonucleótidos con una participación estimada del 62–65%, impulsado por el aumento de la subcontratación de producción a gran escala a CDMOs especializados con plataformas de síntesis avanzadas y experiencia regulatoria. Las empresas farmacéuticas y biotecnológicas dependen de socios de fabricación por contrato para lograr eficiencia de costos, producción de grado GMP y tiempos acelerados para suministros clínicos y comerciales. El desarrollo por contrato continúa expandiéndose de manera constante a medida que los innovadores buscan optimización de formulaciones, validación analítica y diseño de procesos escalables, pero la fabricación sigue siendo el principal contribuyente de ingresos debido a sus mayores requisitos de volumen y extensas necesidades de infraestructura.

- Por ejemplo, Curia opera una red global de más de 23 instalaciones de fabricación e investigación en América del Norte, Europa e India, respaldada por más de 3,500 profesionales.

Por Aplicación

Los terapéuticos ocupan la posición dominante con alrededor del 68–72% de la cuota de mercado, respaldados por la creciente adopción de oligonucleótidos antisentido, terapias de siRNA y tratamientos basados en ARNm en trastornos genéticos, oncología y enfermedades raras. Las crecientes líneas clínicas y el aumento de aprobaciones regulatorias impulsan significativamente la demanda de API de alta pureza adaptados para la entrega sistémica y dirigida. Los diagnósticos representan un segmento en crecimiento debido al aumento en las pruebas moleculares, mientras que las aplicaciones de investigación se benefician de la continua exploración académica e industrial. Sin embargo, la categoría terapéutica sigue siendo el principal impulsor a medida que los medicamentos basados en oligonucleótidos pasan de aplicaciones de nicho a la medicina de precisión convencional.

- Por ejemplo, Creative Peptides no solo sintetiza péptidos estándar — desde 2018, la empresa ha ofrecido un servicio completo de síntesis de Ácido Peptídico Nucleico (PNA), permitiendo a los clientes encargar oligómeros de PNA que van de 3 a 100 monómeros.

Por Usuario Final

Las empresas biofarmacéuticas lideran el mercado con una participación estimada del 55–58%, impulsadas por su fuerte inversión en terapéuticos basados en ácidos nucleicos, la rápida expansión de plataformas tecnológicas de ARN y el aumento de colaboraciones con CDMOs para el suministro de API de grado GMP. Las empresas farmacéuticas también contribuyen significativamente a medida que diversifican sus líneas con candidatos basados en oligos y buscan adquisiciones estratégicas en medicina genética. Otros usuarios finales, incluidos institutos académicos y organizaciones de investigación por contrato, apoyan una demanda constante de oligonucleótidos de pequeño lote y grado de investigación. No obstante, las empresas biofarmacéuticas siguen siendo la base de clientes dominante debido a su participación activa en el desarrollo clínico y la producción a escala comercial.

Principales Impulsores del Crecimiento

1. Rápida Expansión de Terapéuticos Basados en Oligonucleótidos

La expansión de la línea de oligonucleótidos antisentido, medicamentos de siRNA, aptámeros y terapias basadas en ARNm sigue siendo un impulsor central del crecimiento para el Mercado de API de Oligonucleótidos. El aumento de aprobaciones para medicamentos genéticos dirigidos, particularmente para enfermedades raras y oncología, incrementa significativamente la demanda de oligos de grado GMP con requisitos estrictos de pureza. Las empresas farmacéuticas y biotecnológicas aceleran la inversión en terapéuticos de ácidos nucleicos para apoyar iniciativas de medicina de precisión, lo que lleva a mayores volúmenes de ensayos clínicos y producción a escala comercial. Este cambio hacia medicamentos basados en ARN y ADN impulsa fuertemente la capacidad de fabricación de API y la innovación tecnológica.

- Por ejemplo, Sylentis opera una instalación dedicada a la fabricación de oligonucleótidos cerca de Madrid que cubre aproximadamente 10,000 m², capaz de apoyar la producción desde una escala de miligramos hasta una producción a escala de kilogramos para satisfacer tanto las necesidades clínicas como comerciales.

2. Aumento de la Subcontratación a CDMOs para Eficiencia de Costos y Calidad

La creciente dependencia de CDMOs especializados impulsa la expansión del mercado a medida que las empresas buscan reducir la complejidad operativa y garantizar el cumplimiento de los estándares regulatorios en evolución. La subcontratación permite el acceso a plataformas de síntesis avanzadas, tecnologías de purificación automatizadas y capacidades de fabricación a gran escala que apoyan tanto el suministro clínico como comercial. Los CDMOs ofrecen capacidad flexible, ventajas de costo y documentación regulatoria sólida, lo que los convierte en socios preferidos para innovadores con capacidades internas limitadas. La creciente demanda de oligos escalables y de alta pureza refuerza las estrategias de subcontratación a largo plazo, particularmente entre las empresas emergentes de biotecnología y desarrolladores de terapia génica.

- Por ejemplo, el sitio dedicado a la fabricación de oligonucleótidos de CordenPharma en Boulder, Colorado, opera reactores de síntesis capaces de producir lotes de hasta 1.5 mol en fase sólida, lo que permite una producción de API de varios kilogramos adecuada para el suministro en etapas avanzadas y comerciales.

3. Creciente Adopción de Diagnósticos Moleculares y Pruebas Genómicas

El aumento en las pruebas moleculares para enfermedades infecciosas, biomarcadores oncológicos y cribado genético impulsa una demanda constante de oligos de grado de investigación y diagnóstico. La creciente adopción de ensayos basados en PCR, qPCR, NGS y CRISPR en laboratorios clínicos expande el consumo de cebadores, sondas y secuencias diseñadas a medida. Las aplicaciones diagnósticas de alto volumen requieren APIs rentables pero aseguradas en calidad, alentando a los fabricantes a escalar la capacidad y mejorar la precisión de la producción. El papel cada vez más amplio de la medicina genómica en la estratificación de pacientes, la detección temprana y la selección de terapias personalizadas apoya aún más el crecimiento sostenido en los requisitos de API de oligonucleótidos en todo el mundo.

Tendencias y Oportunidades Clave

1. Avances en Tecnologías de Síntesis Automatizada y a Gran Escala

El mercado se beneficia de la innovación continua en sintetizadores automatizados, plataformas microfluídicas y sistemas de purificación de alto rendimiento que permiten una producción más rápida y rentable de oligonucleótidos complejos. Los fabricantes adoptan nuevos métodos de síntesis en fase sólida y líquida para mejorar el rendimiento, reducir el consumo de solventes e integrar la fabricación continua. Estos avances ayudan a superar las limitaciones tradicionales de escala y abren oportunidades para producir secuencias largas, químicamente modificadas y altamente estables. Las inversiones en automatización también fortalecen la fiabilidad del suministro, posicionando a los proveedores para satisfacer la creciente demanda global de aplicaciones terapéuticas y diagnósticas.

- Por ejemplo, el sitio de Torrance, California, está construido alrededor de varias líneas de síntesis OP400 para la producción GMP, una configuración de plataforma diseñada para una producción escalable y de alto rendimiento.

2. Crecientes Oportunidades de Terapias de ARN y Desarrollo de Vacunas

La rápida evolución de las vacunas de ARNm y las terapias de interferencia de ARN crea oportunidades sustanciales a largo plazo en el mercado de API de oligonucleótidos. El creciente interés en el ARN autoamplificante, el ARN circular y los sistemas de entrega de próxima generación acelera la demanda de bloques de construcción de alta calidad. Las empresas farmacéuticas y biotecnológicas están ampliando asociaciones para asegurar cadenas de suministro de oligos estables para vacunas contra enfermedades infecciosas, inmunoterapias contra el cáncer y tratamientos para enfermedades raras. El éxito de las plataformas basadas en ARN fomenta una adopción más amplia en la industria e impulsa la inversión en fabricación de alta capacidad, desbloqueando un fuerte potencial comercial en la próxima década.

- Por ejemplo, EUROAPI informa un portafolio de proyectos CDMO que incluye 18 proyectos de moléculas grandes (péptidos, oligonucleótidos, lípidos) de un total de 79 proyectos CDMO en varias modalidades.

3. Expansión del Uso de Oligos en Tecnologías CRISPR y Edición Genética

La edición genética basada en CRISPR continúa creando nuevas vías de crecimiento, ya que los ARN guía y los oligos donantes son componentes esenciales de los flujos de trabajo de modificación del genoma. El uso creciente en biotecnología agrícola, genómica funcional y edición genética terapéutica impulsa la demanda de secuencias diseñadas con precisión, alta fidelidad y bajo potencial fuera de objetivo. La expansión de I+D en corrección genética ex vivo e in vivo acelera la necesidad de APIs de oligos de alta calidad que cumplan con estrictos criterios regulatorios. Esta tendencia fortalece las oportunidades de mercado a medida que la edición genética pasa de entornos de investigación a líneas clínicas.

Desafíos Clave

1. Alta Complejidad de Fabricación y Requisitos de Cumplimiento de Calidad

La producción de oligonucleótidos de grado terapéutico implica procesos de síntesis altamente complejos, sistemas de purificación sofisticados y controles de calidad estrictos para cumplir con las expectativas regulatorias globales. Los fabricantes enfrentan desafíos técnicos relacionados con la gestión de impurezas, las limitaciones de longitud de secuencia y la necesidad de herramientas analíticas avanzadas. Escalar la producción manteniendo la consistencia entre lotes aumenta los costos operativos y requiere inversiones de capital significativas. Las agencias regulatorias continúan endureciendo los estándares para APIs basados en ácidos nucleicos, creando cargas de cumplimiento que pueden limitar la entrada de productores más pequeños y llevar a cuellos de botella de capacidad en toda la industria.

2. Restricciones de la Cadena de Suministro y Disponibilidad Limitada de Materias Primas

El mercado enfrenta desafíos persistentes en la cadena de suministro debido a la disponibilidad global limitada de materias primas clave como fosforamiditas de alta calidad, reactivos especiales y nucleótidos modificados. La dependencia de un pequeño grupo de proveedores aumenta la vulnerabilidad a interrupciones y fluctuaciones de precios, particularmente durante períodos de aumento de la demanda. Los largos tiempos de entrega y la escasez de capacidad dificultan la planificación de la producción tanto para proyectos a escala clínica como comercial. Estas restricciones impulsan a los fabricantes a invertir en integración hacia atrás, diversificación de proveedores y gestión estratégica de inventarios para asegurar la disponibilidad ininterrumpida de APIs.

Análisis Regional

Norteamérica

Norteamérica domina el mercado de API de oligonucleótidos con un estimado 38–40% de participación, respaldado por fuertes inversiones en I+D biofarmacéutica, capacidades avanzadas de fabricación y rápida adopción de terapias de ácidos nucleicos. La región se beneficia de una alta concentración de CDMOs, vías regulatorias favorables de la FDA para medicamentos basados en oligos y la expansión de pipelines clínicos en trastornos genéticos, oncología y enfermedades raras. El aumento de aprobaciones para terapias antisentido y siRNA acelera la demanda de APIs de grado GMP, mientras que la infraestructura establecida de pruebas diagnósticas continúa impulsando el consumo de cebadores y sondas. Las colaboraciones estratégicas y los proyectos de expansión de capital refuerzan aún más el liderazgo regional.

Europa

Europa posee aproximadamente 27–29% del mercado, impulsada por fuertes centros de biotecnología, creciente inversión en investigación genómica y creciente adopción de diagnósticos moleculares avanzados. El énfasis regulatorio de la región en estándares de producción de alta calidad acelera la demanda de fabricación de API certificados por GMP, mientras que el creciente interés en terapias para enfermedades raras apoya el desarrollo de medicamentos basados en oligos. Los CDMOs en Alemania, Suiza y el Reino Unido continúan mejorando la capacidad para oligos largos y químicamente modificados, atrayendo asociaciones de externalización de la industria farmacéutica global. El aumento de la financiación para la investigación CRISPR, vacunas de ARNm e ingeniería genética fortalece la posición de la región como un contribuyente significativo al crecimiento del mercado.

Asia-Pacífico

Asia-Pacífico representa 24–26% de participación de mercado y se destaca como la región de más rápido crecimiento debido a la expansión de la infraestructura biofarmacéutica, menores costos de producción y creciente apoyo gubernamental para la medicina genómica. Países como China, India, Corea del Sur y Japón escalan rápidamente las capacidades de síntesis de oligonucleótidos para satisfacer la creciente demanda regional y global. El creciente enfoque de la región en terapias de ARN, diagnósticos de enfermedades infecciosas y medicina de precisión impulsa el consumo de APIs tanto de grado terapéutico como de investigación. La expansión de la capacidad de CDMO y la inversión extranjera aceleran aún más la penetración en el mercado, posicionando a Asia-Pacífico como un centro clave de fabricación e innovación para tecnologías de oligonucleótidos.

América Latina

América Latina tiene una participación de mercado más pequeña de 6–7% , pero la región está experimentando un crecimiento constante impulsado por la creciente adopción de diagnósticos moleculares y el aumento de la inversión en investigación clínica. Países como Brasil y México están expandiendo las capacidades de pruebas PCR y NGS, lo que aumenta la demanda de cebadores y sondas. El desarrollo biofarmacéutico sigue siendo limitado, pero las colaboraciones con CDMOs globales y las iniciativas de transferencia de tecnología están aumentando el acceso a APIs de alta calidad. El creciente interés en la medicina personalizada y la vigilancia de enfermedades infecciosas fortalece aún más el potencial del mercado de la región, aunque las limitaciones de infraestructura y las barreras de costos continúan ralentizando la adopción terapéutica a gran escala.

Oriente Medio y África

La región de Oriente Medio y África captura una participación del 4–5% , respaldada por los esfuerzos de modernización del sector salud en expansión y el aumento en la utilización de herramientas de diagnóstico molecular. El crecimiento se concentra principalmente en los países del Golfo, donde las inversiones en medicina genómica, infraestructura de laboratorio avanzada e iniciativas de salud digital están acelerando la demanda de reactivos basados en oligos. Aunque el desarrollo de oligonucleótidos a nivel terapéutico sigue siendo incipiente, el aumento de las pruebas de detección de cáncer, las pruebas de enfermedades infecciosas y la investigación académica contribuyen al consumo constante de API. La capacidad de fabricación limitada y la dependencia de las importaciones presentan desafíos, pero las crecientes iniciativas gubernamentales para fortalecer las capacidades biotecnológicas señalan oportunidades a largo plazo en la región.

Segmentaciones del Mercado:

Por Tipo de Servicio:

- Fabricación por contrato

- Desarrollo por contrato

Por Aplicación:

Por Usuario Final:

- Empresas farmacéuticas

- Empresas biofarmacéuticas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de API de oligonucleótidos presenta un panorama competitivo conformado por líderes como Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., y Aurigene Pharmaceutical Services Ltd. El mercado de API de oligonucleótidos se define por una mezcla de CDMOs globales, fabricantes especializados en oligos y proveedores de servicios biofarmacéuticos integrados que expanden continuamente sus carteras de capacidades para satisfacer la creciente demanda terapéutica y diagnóstica. Las empresas se enfocan en escalar la producción conforme a GMP, adoptar tecnologías avanzadas de síntesis en fase sólida y líquida, y mejorar los procesos de purificación para apoyar oligonucleótidos de alta pureza, químicamente modificados y complejos. La competencia se intensifica en torno a la experiencia técnica, la preparación regulatoria y la capacidad de ofrecer capacidades flexibles en volúmenes clínicos y comerciales. Los participantes del mercado fortalecen sus posiciones a través de colaboraciones estratégicas, expansiones de instalaciones e inversiones en automatización que mejoran el rendimiento, reducen costos y aceleran los tiempos de entrega. El creciente énfasis en los servicios de desarrollo de extremo a extremo, plataformas analíticas robustas y cadenas de suministro seguras también moldea la diferenciación competitiva, mientras que los fabricantes regionales emergentes añaden presión al ofrecer soluciones competitivas en costos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Desarrollos Recientes

- En enero de 2025, Maravai LifeSciences adquirió activos relevantes y propiedad intelectual de Molecular Assemblies (MAI). Se espera que la tecnología de Síntesis Enzimática Completa (propietaria de Molecular Assemblies) mejore las capacidades de fabricación de oligonucleótidos y ARNm dentro de TriLink BioTechnologies.

- En diciembre de 2024, Co-Dx y CoSara Diagnostics Pvt. Ltd abrieron una instalación de síntesis de oligonucleótidos en Ranoli, India. Alineada con la iniciativa “Make in India”, la instalación está diseñada para fabricar oligos Co-Primers internamente.

- En abril de 2024, Aurigene Pharmaceutical Services Ltd. firmó un acuerdo de asociación con Vipergen ApS, un proveedor de servicios de descubrimiento de fármacos de moléculas pequeñas que busca acelerar la innovación en el descubrimiento de fármacos aumentando las tasas de éxito y reduciendo los plazos mediante el cribado de más de mil millones de compuestos de moléculas pequeñas.

- En mayo de 2023, PolyPeptide y Numaferm anunciaron una asociación para aprovechar su experiencia en la producción más sostenible de APIs basados en péptidos. Esta asociación tenía como objetivo aprovechar las capacidades de fabricación cGMP de PolyPeptide, su experiencia regulatoria y acceso al mercado junto con la plataforma de producción bioquímica de Numaferm y su experiencia en la fabricación sostenible de péptidos.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo de Servicio, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante a medida que las terapias basadas en oligonucleótidos ganen mayor aceptación clínica en enfermedades genéticas y raras.

- Los fabricantes aumentarán la inversión en tecnologías de síntesis automatizadas y de alto rendimiento para mejorar la escalabilidad y la pureza.

- Las CDMOs fortalecerán su papel como socios de subcontratación debido a la creciente demanda de oligos de grado GMP y capacidad de producción flexible.

- Las agencias reguladoras refinarán las directrices para las terapias de ácidos nucleicos, impulsando requisitos de mayor calidad y análisis.

- Las plataformas basadas en ARN, incluyendo siRNA, antisentido y ARNm, acelerarán la demanda comercial de capacidades avanzadas de API.

- Los diagnósticos moleculares contribuirán a un crecimiento sostenido a medida que las pruebas basadas en PCR, NGS y CRISPR se vuelvan más rutinarias.

- La resiliencia de la cadena de suministro se convertirá en una prioridad, lo que llevará a las empresas a diversificar las fuentes de materias primas y expandir la integración hacia atrás.

- La innovación en oligonucleótidos modificados químicamente y largos ampliará el potencial de aplicación en el desarrollo de fármacos.

- La expansión geográfica en Asia-Pacífico aumentará la competitividad en la fabricación y la capacidad de producción global.

- Las asociaciones estratégicas y los proyectos de expansión de capacidad darán forma al posicionamiento competitivo y a las trayectorias de crecimiento a largo plazo.