Visión General del Mercado

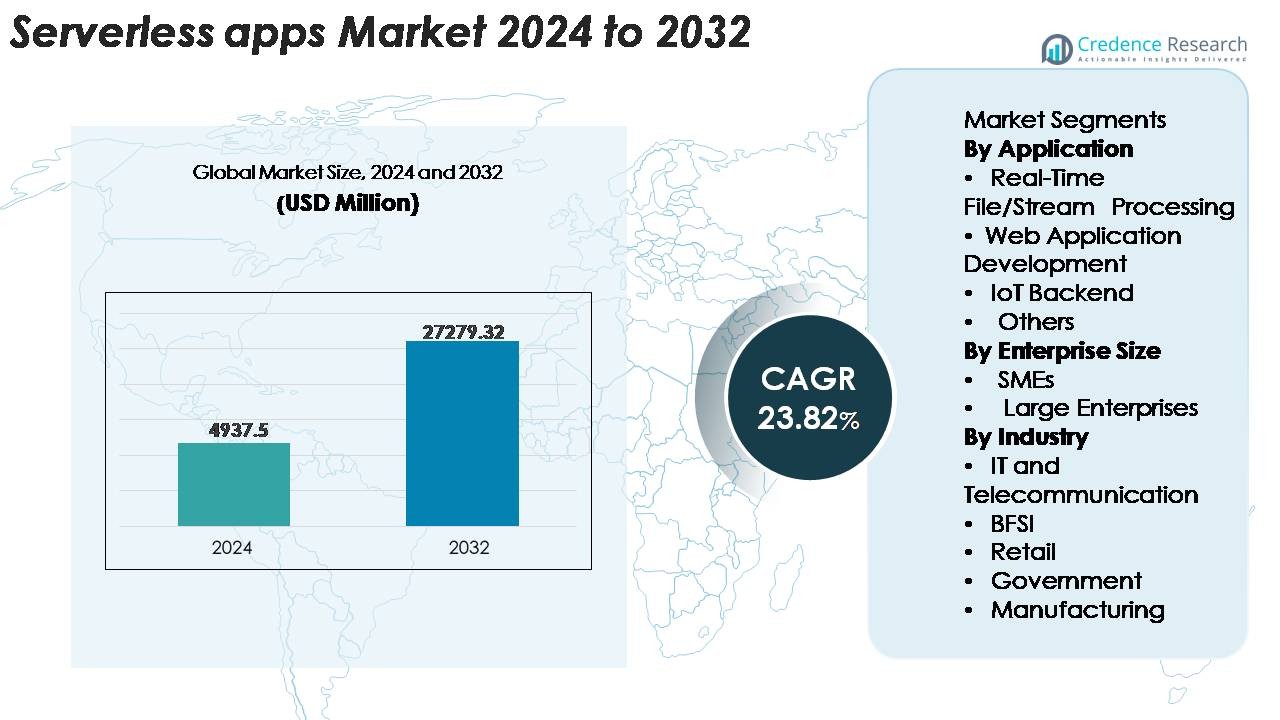

El mercado global de aplicaciones sin servidor fue valorado en USD 4,937.5 millones en 2024 y se proyecta que alcance los USD 27,279.32 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 23.82% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Apps Sin Servidor 2024 |

USD 4,937.5 Millones |

| Mercado de Apps Sin Servidor, CAGR |

23.82% |

| Tamaño del Mercado de Apps Sin Servidor 2032 |

USD 27,279.32 Millones |

El mercado de aplicaciones sin servidor está conformado por los principales proveedores de tecnología y nube que dominan la adopción global a través de amplias capacidades de FaaS, gestión de API y computación orientada a eventos. Los principales actores incluyen Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco y Nutanix, cada uno fortaleciendo sus carteras con automatización, herramientas integradas para desarrolladores y entornos de ejecución sin servidor de alto rendimiento. América del Norte sigue siendo el mercado regional dominante, con una participación exacta del 38%, impulsada por la madurez avanzada de la nube y fuertes iniciativas de modernización empresarial. Europa y Asia-Pacífico siguen como regiones de alto crecimiento a medida que las empresas aceleran la transformación digital y expanden arquitecturas nativas de la nube y orientadas a eventos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de aplicaciones sin servidor fue valorado en 4,937.5 millones de USD en 2024 y se proyecta que alcance los 27,279.32 millones de USD para 2032, registrando un fuerte CAGR del 23.82% durante el período de pronóstico.

- La demanda está impulsada por la rápida migración empresarial a microservicios, la automatización de flujos de trabajo basados en eventos y la necesidad de modelos de ejecución en la nube escalables y rentables en los sectores de BFSI, telecomunicaciones, retail y manufactura.

- Las tendencias clave incluyen la expansión del procesamiento en tiempo real habilitado por IA, la adopción creciente de marcos sin servidor multi-nube e híbridos, y una integración más profunda con la computación en el borde para cargas de trabajo IoT de baja latencia.

- El panorama competitivo está dominado por AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud y Cisco, con las soluciones sin servidor moldeando la diferenciación de productos a través de un rendimiento mejorado en tiempo de ejecución, seguridad y herramientas para desarrolladores; sin embargo, los desafíos incluyen la dependencia de proveedores y la complejidad de la observabilidad.

- Regionalmente, América del Norte lidera con un 38% de participación, seguida por Europa con un 27% y Asia-Pacífico con un 24%, mientras que el segmento de Procesamiento de Archivos/Flujos en Tiempo Real posee la mayor participación de aplicación debido a la demanda de análisis de eventos de alto volumen.

Análisis de Segmentación del Mercado:

Por Aplicación

El procesamiento de archivos y flujos en tiempo real sigue siendo el segmento de aplicación dominante, representando la mayor cuota de mercado debido a su papel crítico en arquitecturas impulsadas por análisis, agregación de registros, detección de fraudes y automatización basada en eventos. Las organizaciones prefieren las funciones sin servidor por su capacidad para escalar instantáneamente durante picos de tráfico y manejar la ejecución paralela sin gestión de infraestructura. El desarrollo de aplicaciones web también crece de manera constante a medida que los desarrolladores adoptan FaaS para acelerar los ciclos de implementación. El segmento de backend de IoT se beneficia de requisitos de cómputo livianos y flujos de trabajo activados por dispositivos, mientras que la categoría “Otros” incluye trabajos por lotes, tareas programadas y orquestación de flujos de trabajo que ganan tracción en las empresas digitales.

- Por ejemplo, AWS Lambda admite hasta 10,240 MB de memoria y 6 vCPUs por función, lo que permite un procesamiento paralelo de alto rendimiento para flujos de eventos.

Por Tamaño de Empresa

Las grandes empresas poseen la participación dominante en el mercado de aplicaciones sin servidor, impulsadas por sus rápidas iniciativas de modernización en la nube, extensos sistemas basados en API y la necesidad de procesar cargas de trabajo de alto volumen y sensibles a la latencia. Aprovechan las arquitecturas sin servidor para reducir la sobrecarga operativa, mejorar la utilización de recursos y acelerar la entrega de aplicaciones en entornos multi-nube. Sin embargo, las PYMEs representan un segmento de rápido crecimiento a medida que adoptan plataformas sin servidor para evitar inversiones iniciales en infraestructura y acceder a escalabilidad de nivel empresarial a un costo mínimo. Los modelos de precios flexibles, DevOps simplificado y la integración con bases de datos gestionadas y herramientas de análisis amplían aún más la adopción en ambas categorías empresariales.

- Por ejemplo, AWS permite a las empresas aumentar sus límites de concurrencia de Lambda a decenas de miles, muy por encima de las 1,000 ejecuciones concurrentes predeterminadas, para apoyar cargas de trabajo críticas.

Por Industria

La industria de TI y telecomunicaciones es el segmento líder, manteniendo la mayor cuota de mercado debido a su gran dependencia en la gestión de API, análisis de redes en tiempo real, modernización de microservicios y flujos de trabajo de aprovisionamiento automatizado. BFSI aumenta rápidamente la adopción para el procesamiento de transacciones basadas en eventos, monitoreo de seguridad y detección de fraudes. El sector minorista aprovecha el serverless para la visibilidad del inventario, recomendaciones personalizadas y cargas de trabajo omnicanal. Las agencias gubernamentales lo utilizan para servicios públicos digitales y eficiencia informática basada en la demanda, mientras que la manufactura integra arquitecturas serverless en mantenimiento predictivo, monitoreo de producción y ecosistemas de fábricas conectadas, apoyando la automatización escalable en diversas operaciones industriales.

Principales Impulsores de Crecimiento

Aumento del Cambio Empresarial hacia Arquitecturas Basadas en Eventos y Microservicios

Las empresas están pasando cada vez más de sistemas monolíticos a arquitecturas de microservicios y basadas en eventos, creando un fuerte impulso para la adopción de serverless. Las organizaciones priorizan la agilidad, el despliegue modular y la capacidad de respuesta en tiempo real, que las plataformas serverless ofrecen a través de escalado automático, ejecución distribuida y diseño de funciones sin estado. A medida que los ecosistemas digitales se expanden, las aplicaciones generan flujos de eventos continuos desde disparadores de API hasta señales de IoT e interacciones de usuarios que requieren un procesamiento rápido sin cuellos de botella en la infraestructura. La computación serverless apoya estas necesidades ejecutando funciones granulares de manera independiente, reduciendo los ciclos de despliegue y acelerando la innovación. Los proveedores de nube potencian aún más este cambio a través de herramientas de orquestación integradas, puertas de enlace API gestionadas y capacidades de monitoreo integradas que simplifican la gestión del ciclo de vida. A medida que las empresas intensifican las iniciativas de modernización en el comercio minorista, BFSI, telecomunicaciones y manufactura, la demanda de aplicaciones ligeras y sensibles a eventos fortalece el papel de serverless en el apoyo a operaciones digitales escalables y tolerantes a fallos.

- Por ejemplo, Amazon EventBridge admite un rendimiento predeterminado específico de la región para la ingestión de eventos, que es de hasta 10,000 eventos por segundo por bus de eventos en las principales regiones (como us-east-1, us-west-2 y eu-west-1), mientras que otras regiones tienen valores predeterminados más bajos. Estas son cuotas ajustables, lo que permite a las empresas procesar flujos de eventos a gran escala solicitando aumentos a través de la consola de Cuotas de Servicio de AWS sin necesidad de aprovisionamiento manual de la infraestructura subyacente.

Necesidad Creciente de Optimización de Costos y Eficiencia Operativa en Cargas de Trabajo en la Nube

Las organizaciones de todos los sectores priorizan la optimización de costos a medida que el gasto en la nube se convierte en una parte más grande de los presupuestos de TI. Los modelos sin servidor abordan este requisito al eliminar el consumo de recursos inactivos, permitir precios por ejecución y reducir la sobrecarga de mantenimiento de infraestructura. Las empresas evitan el aprovisionamiento, escalado y parcheo de servidores, permitiendo que los equipos de desarrollo se concentren completamente en la lógica de la aplicación y en ciclos de lanzamiento más rápidos. Esta eficiencia operativa reduce significativamente el costo total de propiedad para cargas de trabajo intensivas en cómputo y variables. Los marcos sin servidor también integran escalado automático, recuperación ante fallos y facturación basada en uso, lo que beneficia a las empresas con patrones de demanda fluctuantes, como picos de tráfico de comercio electrónico, trabajos por lotes de análisis y flujos de trabajo periódicos de backend. A medida que las empresas consolidan los flujos de trabajo de DevOps y reducen las dependencias de hardware, las plataformas sin servidor se convierten en herramientas estratégicas para ahorrar costos. El cambio hacia marcos de gobernanza financiera (FinOps) acelera aún más la adopción, ya que las organizaciones identifican lo sin servidor como un mecanismo clave para optimizar el consumo de la nube y mejorar la eficiencia del cómputo.

- Por ejemplo, AWS Lambda factura la ejecución en incrementos tan pequeños como 1 milisegundo, permitiendo a las empresas pagar solo por el tiempo de cómputo exacto consumido en lugar de por capacidad preasignada.

Expansión del Desarrollo Nativo de la Nube y Rápida Adopción de Prácticas Modernas de DevOps

El aumento global del desarrollo nativo de la nube respalda un fuerte crecimiento en aplicaciones sin servidor. Las empresas adoptan cada vez más la contenedorización, la automatización CI/CD, el diseño API-first y los flujos de trabajo GitOps, todos los cuales se alinean naturalmente con entornos sin servidor. Lo sin servidor permite a los desarrolladores construir funciones modulares y desacopladas que se integran sin problemas en ecosistemas nativos de la nube, acelerando los ciclos de entrega y aumentando la frecuencia de implementación. Los equipos de DevOps se benefician de la reducción de la complejidad, pruebas más rápidas y monitoreo en tiempo real integrado en las plataformas sin servidor. La aparición de herramientas de desarrollo de bajo código y basadas en funciones democratiza aún más la creación de aplicaciones, permitiendo a equipos multifuncionales construir servicios ligeros sin servidor rápidamente. A medida que las organizaciones escalan sus productos digitales y adoptan canalizaciones de entrega continua, la necesidad de arquitecturas que soporten iteraciones rápidas, escalabilidad instantánea y gestión operativa automatizada se vuelve esencial. La computación sin servidor cumple con estos requisitos, fortaleciendo su papel como un componente fundamental de las estrategias de transformación moderna de DevOps y nativas de la nube.

Tendencias Clave y Oportunidades

Expansión de Casos de Uso Impulsados por IA, Intensivos en Datos y de Procesamiento en Tiempo Real

Las plataformas sin servidor se utilizan cada vez más para manejar flujos de trabajo de IA, análisis de transmisión y tareas de procesamiento en tiempo real, abriendo nuevas oportunidades de crecimiento. A medida que las empresas implementan canalizaciones de aprendizaje automático, sistemas de telemetría IoT y análisis en el borde, la necesidad de computación instantánea se vuelve crítica. Las funciones sin servidor apoyan estas demandas ejecutando tareas paralelas a gran escala, ingiriendo ráfagas de datos y activando canalizaciones automatizadas sin aprovisionamiento con alta latencia. Los proveedores de la nube mejoran esta capacidad integrando sin servidor con motores de inferencia de IA, bases de datos vectoriales y sistemas de orquestación autónomos. Esta tendencia permite la detección de fraude en tiempo real, experiencias personalizadas para el cliente, optimización de redes en tiempo real y automatización industrial impulsada por sensores. La convergencia de sin servidor con IA/ML y computación en el borde crea una oportunidad sustancial para las industrias que buscan sistemas de decisión impulsados por inteligencia y baja latencia. A medida que la adopción se acelera en BFSI, telecomunicaciones, retail y logística, sin servidor se convierte en un habilitador clave de aplicaciones de próxima generación centradas en datos.

- Por ejemplo, Cloudflare Workers AI ejecuta inferencias en su red global de borde de más de 310 centros de datos, reduciendo los tiempos de respuesta del modelo a menos de 20 milisegundos para tareas sensibles a la latencia.

Aumento de la Adopción de Sin Servidor para Despliegues Multi-Nube, Nube Híbrida y en el Borde

Las empresas adoptan cada vez más modelos multi-nube y nube híbrida para reducir la dependencia de proveedores, fortalecer la resiliencia y optimizar la distribución de cargas de trabajo. Este cambio amplía las oportunidades para los marcos sin servidor que pueden operar sin problemas en diversos entornos. Los proveedores ahora ofrecen tiempos de ejecución sin servidor interoperables, motores de funciones de código abierto y capas de computación descentralizadas que extienden las capacidades sin servidor a nodos de borde y sistemas locales. Las plataformas sin servidor en el borde permiten el procesamiento de datos en tiempo real más cerca de la fuente en plantas de fabricación, redes de telecomunicaciones, instalaciones de salud y puntos de venta. La adopción de sin servidor híbrido apoya el cumplimiento, la seguridad y la ejecución localizada para entornos regulados mientras asegura escalabilidad a nivel de nube. A medida que las organizaciones persiguen estrategias de computación distribuida, las funciones sin servidor sirven como capas de ejecución flexibles capaces de operar en infraestructuras geográficamente dispersas. Esta tendencia posiciona a sin servidor como un componente central de los ecosistemas digitales empresariales que requieren agilidad, resiliencia y portabilidad de cargas de trabajo.

- Por ejemplo, Anthos de Google Cloud puede gestionar cargas de trabajo sin servidor en instalaciones locales y múltiples nubes públicas, admitiendo hasta 15,000 nodos dentro de un solo clúster gestionado.

Desafíos Clave

Complejidad en la Depuración, Monitoreo y Gestión de Sistemas Distribuidos Basados en Funciones

A pesar de sus ventajas, la computación sin servidor introduce desafíos operativos relacionados con la depuración, la observabilidad y el seguimiento de dependencias. Dado que las aplicaciones se ejecutan como numerosas funciones independientes, identificar problemas de rendimiento, cuellos de botella de latencia o puntos de fallo se vuelve más complejo que en las arquitecturas tradicionales. Los inicios en frío, la ejecución asíncrona y las interacciones multiservicio añaden capas adicionales de complejidad para los equipos de ingeniería. Aunque los proveedores de la nube ofrecen herramientas de monitoreo, a menudo carecen de visibilidad granular a través de cadenas de funciones y despliegues híbridos. Las organizaciones deben adoptar soluciones avanzadas de observabilidad que soporten el seguimiento distribuido, la agregación de registros y el mapeo de flujo de extremo a extremo. La creciente complejidad requiere prácticas DevOps más maduras y conjuntos de habilidades especializadas, creando obstáculos de adopción para los equipos que están en transición desde arquitecturas monolíticas o basadas en máquinas virtuales. A medida que las cargas de trabajo aumentan en escala, estos desafíos operativos se intensifican, requiriendo mejores herramientas y disciplina arquitectónica.

Dependencia de Proveedores, Limitaciones de Portabilidad y Restricciones de Cumplimiento

La dependencia de proveedores sigue siendo un desafío destacado en la adopción de soluciones sin servidor, ya que las organizaciones corren el riesgo de volverse dependientes de entornos de ejecución, API e integraciones de ecosistemas propietarios vinculados a proveedores de nube específicos. Migrar cargas de trabajo sin servidor entre nubes requiere mucho trabajo debido a las diferencias en desencadenantes, formatos de eventos, marcos de identidad y herramientas de orquestación. Esto limita la flexibilidad para estrategias multicloud y aumenta los costos de cambio a largo plazo. Industrias como BFSI, gobierno y salud también enfrentan desafíos regulatorios que requieren localización de datos, auditabilidad y controles de gobernanza estrictos, áreas donde los entornos sin servidor varían ampliamente entre regiones. Además, el control limitado sobre la infraestructura subyacente complica el cumplimiento de estándares de seguridad y garantías de rendimiento. Estas restricciones obligan a las empresas a evaluar cuidadosamente la portabilidad, los marcos de gobernanza y el diseño arquitectónico antes de escalar despliegues sin servidor.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado global de aplicaciones sin servidor, representando alrededor del 38% en 2024. La fuerte madurez en la nube, la rápida modernización empresarial y la adopción extensiva de arquitecturas impulsadas por eventos refuerzan el liderazgo de la región. Grandes proveedores de nube como AWS, Microsoft y Google dominan los despliegues regionales a través de extensos portafolios sin servidor y ecosistemas de desarrolladores integrados. Industrias como BFSI, retail, telecomunicaciones y tecnología lideran la migración a microservicios y sistemas centrados en API. Las crecientes inversiones en análisis en tiempo real, automatización y aceleración de DevOps continúan apoyando el crecimiento del mercado. Además, el robusto gasto empresarial en cargas de trabajo impulsadas por IA mejora la adopción de soluciones sin servidor tanto en empresas digitales nativas como en grandes empresas con legado.

Europa

Europa representa aproximadamente el 27% del mercado de aplicaciones serverless, respaldada por una fuerte digitalización empresarial y una creciente adopción de la nube centrada en el cumplimiento normativo. Las organizaciones en Alemania, el Reino Unido, Francia y los países nórdicos impulsan la demanda de cargas de trabajo serverless, particularmente para análisis de IoT, automatización de redes y aplicaciones de experiencia del cliente. La región se beneficia de estrictos marcos regulatorios como el GDPR, que empujan a las empresas hacia arquitecturas que optimizan la eficiencia mientras aseguran la integridad de los datos y la transparencia operativa. Las industrias de BFSI, sector público y manufactura lideran la adopción, impulsadas por la modernización de sistemas heredados. El creciente énfasis en cargas de trabajo de borde de baja latencia y entornos de nube híbrida fortalece aún más la integración serverless en las empresas europeas.

Asia-Pacífico

Asia-Pacífico es el mercado regional de más rápido crecimiento, con aproximadamente un 24% de participación y se espera que se expanda rápidamente a medida que la adopción nativa de la nube se acelera. Iniciativas de transformación digital fuertes en China, India, Japón, Corea del Sur y el sudeste asiático impulsan el consumo a gran escala de plataformas serverless para comercio electrónico, fintech, telecomunicaciones y aplicaciones móviles. La región se beneficia de inversiones significativas en 5G, IoT e infraestructura de borde, permitiendo a las empresas desplegar cargas de trabajo de procesamiento en tiempo real y basadas en eventos de manera eficiente. Las pymes que adoptan estrategias de nube primero contribuyen sustancialmente al crecimiento debido a la flexibilidad de costos y modelos de desarrollo simplificados. A medida que los hiperescaladores expanden los centros de datos regionales, la adopción de serverless gana tracción en los sectores público y privado.

América Latina

América Latina captura alrededor del 6% del mercado de aplicaciones serverless, con una adopción emergente en Brasil, México, Colombia y Chile. Las empresas regionales adoptan cada vez más arquitecturas nativas de la nube para mejorar la agilidad, reducir los costos de infraestructura y modernizar entornos heredados. El crecimiento es impulsado por la expansión de los ecosistemas fintech, el aumento de la actividad de comercio electrónico y una transformación digital más amplia en los sectores de telecomunicaciones y minorista. Los gobiernos locales e instituciones públicas migran gradualmente los servicios hacia flujos de trabajo serverless escalables para mejorar la entrega de servicios. Aunque la adopción es más lenta debido a la falta de habilidades en la nube y la madurez desigual de la infraestructura, el aumento de la inversión en la nube por parte de hiperescaladores globales continúa fortaleciendo el ecosistema serverless de la región.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 5% del mercado de aplicaciones serverless, respaldada por crecientes inversiones en la nube en los EAU, Arabia Saudita, Sudáfrica y Egipto. Los programas de transformación digital liderados por el gobierno, las iniciativas de ciudades inteligentes y la modernización a gran escala en banca, telecomunicaciones y servicios públicos impulsan la demanda de plataformas serverless escalables. Las empresas despliegan cada vez más análisis basados en eventos, servicios basados en API y backends de IoT para mejorar la eficiencia operativa. Los proveedores de nube están expandiendo los centros de datos regionales, permitiendo que los sectores impulsados por el cumplimiento normativo trasladen cargas de trabajo a arquitecturas serverless seguras. A pesar de las limitaciones de infraestructura en partes de África, la adopción sigue aumentando a medida que las organizaciones priorizan soluciones digitales rentables.

Segmentaciones del Mercado:

Por Aplicación

- Procesamiento de Archivos/Flujos en Tiempo Real

- Desarrollo de Aplicaciones Web

- Backend de IoT

- Otros

Por Tamaño de Empresa

Por Industria

- TI y Telecomunicaciones

- BFSI

- Minorista

- Gobierno

- Manufactura

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de aplicaciones sin servidor está definido por la fuerte presencia de proveedores globales de nube y proveedores de tecnología que ofrecen plataformas avanzadas de función como servicio (FaaS), ecosistemas de API y capacidades de computación impulsadas por eventos. AWS Lambda, Microsoft Azure Functions y Google Cloud Functions lideran el mercado a través de integraciones extensas, amplio soporte de tiempo de ejecución y entornos de desarrollo maduros. Jugadores como IBM, Oracle, Alibaba Cloud y Cisco fortalecen la competencia al expandir marcos sin servidor híbridos y multi-nube adaptados para industrias reguladas y cargas de trabajo de nivel empresarial. Los proveedores se diferencian cada vez más a través de un rendimiento mejorado de arranque en frío, observabilidad en tiempo real, automatización de seguridad y soporte para cargas de trabajo impulsadas por IA. Las asociaciones estratégicas con empresas de herramientas DevOps, proveedores de orquestación de contenedores y plataformas de computación en el borde amplían aún más su alcance en el mercado. A medida que la transformación digital empresarial se acelera, la competencia se intensifica en torno a la facilidad de adopción, interoperabilidad, profundidad de gestión de API y madurez del ecosistema, impulsando la innovación continua en el panorama global de aplicaciones sin servidor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Cloudflare anunció que adquirirá Replicate para permitir a los desarrolladores desplegar y ejecutar modelos de IA globalmente a través de su plataforma serverless Workers.

- En octubre de 2025, Oracle lanzó mejoras para su servicio Autonomous AI Database Serverless (incluyendo cargas de trabajo nativas de IA, almacenamiento en caché de tablas externas y reproducción de cargas de trabajo) bajo su portafolio de bases de datos serverless.

- En marzo de 2025, Rackspace anunció su “Rackspace AI Business”, una plataforma de nube híbrida de alto rendimiento optimizada para entrenamiento e inferencia de IA, dirigida a aplicaciones modernas nativas de la nube, incluyendo patrones de cómputo serverless.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tamaño de la empresa, Industria y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de serverless se acelerará a medida que las empresas modernicen aplicaciones y prioricen microservicios y arquitecturas impulsadas por eventos.

- El procesamiento de datos en tiempo real y los flujos de trabajo impulsados por IA se trasladarán cada vez más a plataformas serverless para una escalabilidad instantánea.

- Las implementaciones serverless híbridas y multi-nube se expandirán a medida que las organizaciones reduzcan la dependencia de un solo proveedor de nube.

- La computación serverless en el borde crecerá a medida que las aplicaciones de baja latencia en IoT, manufactura y telecomunicaciones se conviertan en la norma.

- La productividad de los desarrolladores mejorará a través de tiempos de ejecución mejorados, herramientas de observabilidad integradas y canalizaciones de despliegue automatizadas.

- Las características de seguridad como la ejecución de confianza cero y la detección automática de vulnerabilidades se convertirán en estándar.

- Los sectores de BFSI, telecomunicaciones, retail y gobierno impulsarán la adopción a gran escala para servicios digitales críticos.

- La integración de contenedores serverless se profundizará a medida que las organizaciones equilibren la portabilidad con las necesidades de cómputo de alto rendimiento.

- Los marcos de funciones de código abierto ganarán tracción, reduciendo el bloqueo de proveedores y apoyando implementaciones personalizables.

- Las asociaciones de ecosistemas a través de DevOps, gestión de API y plataformas de borde fortalecerán la diferenciación competitiva.