Visión General del Mercado de Arcos en C:

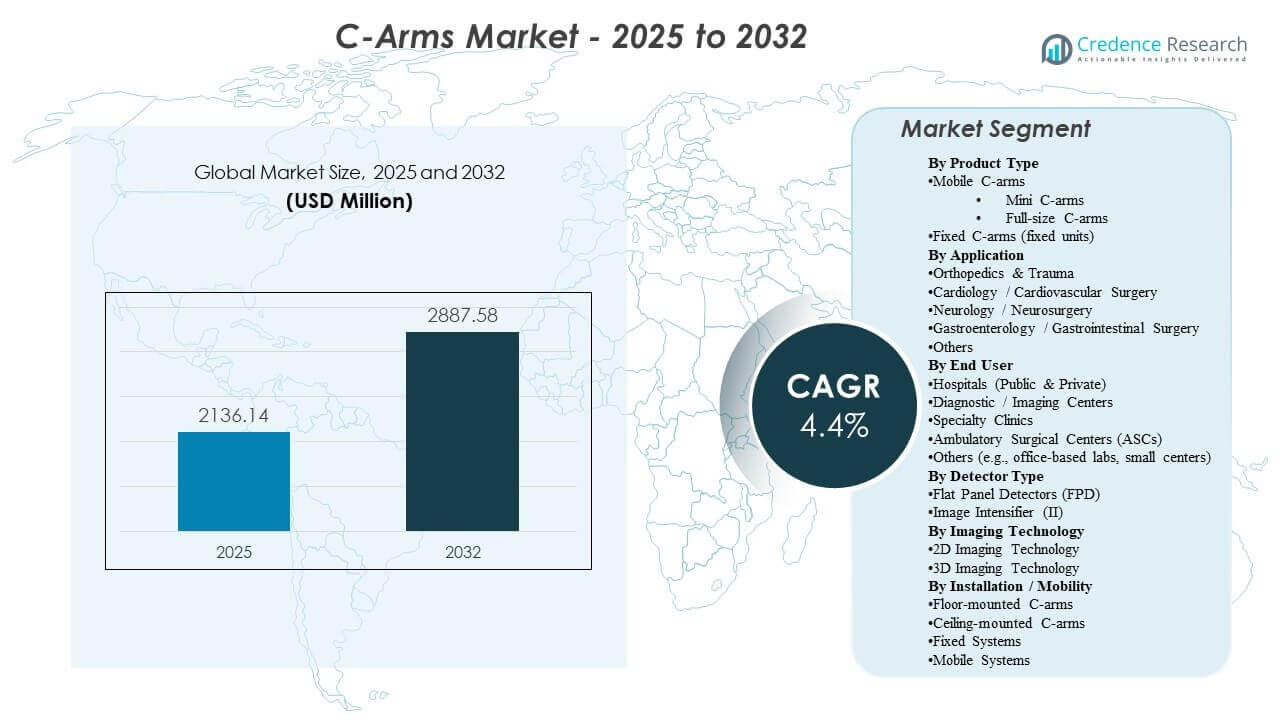

Se estimó que el tamaño del mercado global de Arcos en C fue de USD 2,136.14 millones en 2025 y se espera que alcance los USD 2,887.58 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.4% de 2025 a 2032. El crecimiento está impulsado principalmente por la expansión sostenida en procedimientos mínimamente invasivos y guiados por imágenes en flujos de trabajo ortopédicos, cardiovasculares y de dolor, donde la visualización intraoperatoria mejora la precisión y reduce el retrabajo. La demanda se ve aún más respaldada por la modernización continua de la infraestructura de imágenes quirúrgicas, incluidas las actualizaciones de flotas heredadas y la adopción más amplia de sistemas móviles optimizados para el flujo de trabajo en hospitales y entornos ambulatorios.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Arcos en C 2025 |

USD 2,136.14 millones |

| Mercado de Arcos en C, CAGR |

4.4% |

| Tamaño del Mercado de Arcos en C 2032 |

USD 2,887.58 millones |

Tendencias Clave del Mercado & Perspectivas

- América del Norte representó el 52.90% en 2025, respaldada por una gran base instalada, mayor intensidad de capital y ciclos de reemplazo y actualización más rápidos.

- Europa representó el 20.80% en 2025, reflejando una demanda constante de sistemas hospitalarios maduros y adquisiciones estructuradas para la modernización de imágenes.

- Los arcos en C móviles representaron la mayor cuota del 74.20% en 2025, indicando que el despliegue flexible y la utilización en múltiples salas siguen siendo la lógica de compra dominante.

- Los hospitales (públicos y privados) mantuvieron el 62.80% en 2025, reforzando a los hospitales como el principal sitio de colocación debido a la amplitud de la mezcla de casos quirúrgicos y la complejidad.

- Ortopedia & Trauma lideró con el 32.40% en 2025, reflejando una alta utilización de fluoroscopía en la fijación de fracturas, intervenciones articulares y de trauma.

Análisis de Segmentos

El mercado de arcos en C está conformado por una combinación de crecimiento en el volumen de procedimientos y ciclos de renovación tecnológica, con compradores que priorizan la calidad de imagen consistente, la gestión de dosis y la rotación más rápida de salas. Las decisiones de adquisición se centran cada vez más en sistemas que reducen el tiempo de posicionamiento, apoyan flujos de trabajo repetibles e integran sin problemas en los procesos de la sala de operaciones. La capacidad de servicio, el tiempo de actividad y el costo total de propiedad predecible siguen siendo criterios de evaluación centrales, particularmente para entornos de alta utilización.

Entre los usuarios finales, los hospitales continúan anclando la demanda debido a casos de alta agudeza y utilización multispecialidad, pero la migración ambulatoria está expandiendo constantemente el conjunto de oportunidades en instalaciones ambulatorias y clínicas especializadas. A medida que los proveedores persiguen la productividad y la estandarización, los vendedores están enfatizando la automatización del flujo de trabajo, plataformas configurables y vías de actualización que extienden la vida útil del sistema y mejoran la versatilidad clínica sin requerir un reemplazo completo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los C-arms móviles representaron la mayor cuota de 74.20% en 2025. Este liderazgo se apoya en su flexibilidad para servir a múltiples salas y departamentos, permitiendo una mayor utilización en comparación con las instalaciones fijas. Las configuraciones móviles también se alinean con salas de operaciones orientadas a la productividad, donde el posicionamiento rápido y los flujos de trabajo repetibles reducen el tiempo de procedimiento y la carga del personal. Además, las plataformas móviles a menudo son preferidas en entornos que equilibran las restricciones de capex con una amplia cobertura de procedimientos, lo que las convierte en la opción más práctica en una amplia gama de instalaciones.

Por Perspectivas de Aplicación

Ortopedia & Trauma representaron la mayor cuota de 32.40% en 2025. El segmento lidera porque los procedimientos ortopédicos y de trauma comúnmente requieren imágenes en tiempo real para alineación, fijación y verificación durante intervenciones complejas. La alta frecuencia de procedimientos y la dependencia de casos de emergencia crean una utilización constante de C-arms en este entorno. La amplitud de los flujos de trabajo ortopédicos también respalda actualizaciones recurrentes a medida que los proveedores buscan mejor claridad de imagen, configuración más rápida y protocolos optimizados para la dosis.

Por Perspectivas de Usuario Final

Los hospitales (públicos & privados) representaron la mayor cuota de 62.80% en 2025. Los hospitales lideran debido a sus amplias líneas de servicio quirúrgico, cargas de pacientes de mayor gravedad y demanda continua en especialidades que dependen de la imagen intraoperatoria. La adquisición en hospitales también refleja un mayor énfasis en la interoperabilidad, gobernanza y cobertura de servicios para proteger el tiempo de actividad. Los ciclos de reemplazo se mantienen por las altas tasas de utilización y la modernización continua de las flotas de imágenes en salas de operaciones, emergencias y entornos intervencionistas.

Por Perspectivas de Detector

Los detectores de panel plano lideran la adopción en muchas nuevas adquisiciones debido a su fuerte rendimiento de imagen y eficiencia en el flujo de trabajo para procedimientos exigentes. La preferencia del comprador está influenciada por las capacidades de gestión de dosis y la consistencia de visualización en una amplia gama de casos de uso clínico. Sin embargo, los sistemas de intensificador de imagen siguen presentes en compras sensibles al costo y flotas heredadas, particularmente donde los presupuestos priorizan la funcionalidad básica de fluoroscopia. Como resultado, la elección del detector a menudo es una función de la mezcla de casos, el presupuesto de la instalación y el momento de la actualización.

Por Perspectivas de Tecnología

La tecnología de imagen 2D sigue siendo el enfoque más utilizado en los flujos de trabajo intraoperatorios de rutina porque se adapta a las necesidades de procedimientos de alto volumen y respalda los protocolos estandarizados de la sala de operaciones. La adopción de la imagen 3D es más fuerte donde la visualización avanzada mejora materialmente los resultados, como en flujos de trabajo ortopédicos complejos, de columna vertebral e intervencionistas. Las decisiones de asignación de capital a menudo sopesan el beneficio clínico incremental frente al costo del sistema y la preparación de la infraestructura. Con el tiempo, se espera que la automatización del flujo de trabajo y las configuraciones listas para navegación fortalezcan el papel de la imagen avanzada en entornos de mayor gravedad.

Por Perspectivas de Instalación / Movilidad (Modelo)

Los sistemas móviles continúan viendo una fuerte preferencia porque maximizan la flexibilidad de despliegue y permiten cobertura en múltiples salas sin cambios importantes en la infraestructura. Las configuraciones fijas y montadas se seleccionan típicamente en suites especializadas donde el diseño del flujo de trabajo, la planificación del espacio y la alta intensidad de procedimientos justifican instalaciones dedicadas. Los enfoques montados en el techo y el suelo están influenciados por el diseño de las instalaciones, consideraciones de esterilidad y la necesidad de reducir el desorden en salas de procedimientos complejas. En general, la elección del modelo refleja un equilibrio entre la intensidad de utilización, las limitaciones de infraestructura y la estrategia de línea de servicio a largo plazo de la instalación.

Impulsores del Mercado de Arcos en C

Expansión de procedimientos mínimamente invasivos y guiados por imagen

Las técnicas mínimamente invasivas dependen de la visualización en tiempo real para mejorar la precisión y reducir las intervenciones repetidas. A medida que los volúmenes de procedimientos se expanden en ortopedia, atención cardiovascular y manejo del dolor, la demanda de imágenes intraoperatorias sigue estando estructuralmente respaldada. Los proveedores también buscan la fiabilidad del flujo de trabajo para reducir la variabilidad del tiempo en las salas de operaciones. Esto refuerza la actividad de reemplazo y actualización en las flotas de arcos en C instaladas. Además, los hospitales estandarizan cada vez más los protocolos de imagen en todas las líneas de servicio para mejorar la consistencia y reducir la variabilidad del operador. A medida que aumenta la complejidad de los casos, la demanda se fortalece para sistemas que ofrecen calidad de imagen estable y rendimiento optimizado en dosis a lo largo de procedimientos más largos.

- Por ejemplo, el arco en C móvil Vision RFD 3D de Ziehm ha demostrado una exposición a la radiación sustancialmente menor que el O-arm O2 de Medtronic en escaneos cervicales 3D, manteniendo una calidad de imagen suficiente para el control intraoperatorio, apoyando flujos de trabajo de columna mínimamente invasivos compatibles con ALARA.

Modernización y reemplazo de flotas de imágenes envejecidas

Muchas instalaciones operan flotas mixtas con niveles de rendimiento y perfiles de servicio variables. Los ciclos de reemplazo están impulsados por la necesidad de mejorar la claridad de imagen, las características de gestión de dosis y mayores expectativas de tiempo de actividad. La estandarización en salas y sitios fomenta aún más la adquisición de plataformas consistentes. Los contratos de servicio y la economía del ciclo de vida juegan un papel significativo en las decisiones de modernización. Las instalaciones también priorizan equipos que reducen el tiempo de inactividad no planificado y apoyan la planificación de mantenimiento predecible, especialmente en salas de operaciones de alta utilización. Las actualizaciones a menudo se justifican por ganancias medibles en el flujo de trabajo, como un posicionamiento más rápido, menos repeticiones y un mayor rendimiento clínico.

Requisitos de productividad y rendimiento hospitalario

Los entornos quirúrgicos de alto volumen priorizan sistemas que reducen el tiempo de configuración y mejoran la repetibilidad del posicionamiento. La optimización del flujo de trabajo mejora la fiabilidad de la programación y aumenta la utilización de las salas. Estas prioridades operativas crean demanda de configuraciones que agilizan los pasos de imagen y reducen la carga de trabajo del personal. La adquisición impulsada por la productividad apoya una demanda constante incluso en entornos presupuestarios restringidos. Los hospitales evalúan cada vez más los arcos en C basándose en el impacto total del tiempo de procedimiento, incluida la frecuencia de reposicionamiento y la facilidad de gestión del flujo de trabajo estéril. A medida que persisten las carencias de personal, la demanda aumenta para sistemas que simplifican la operación y reducen la dependencia de personal de imagen altamente especializado.

Migración ambulatoria y prestación de atención distribuida

Una creciente proporción de procedimientos se está trasladando hacia entornos ambulatorios y clínicas especializadas, expandiendo el mercado accesible más allá de los grandes hospitales. Estos sitios suelen priorizar espacios compactos, facilidad de uso y modelos de propiedad rentables. La naturaleza distribuida de la atención incrementa la demanda de soluciones de imagen flexibles y móviles. Los proveedores que alinean las configuraciones de productos con los flujos de trabajo ambulatorios obtienen una ventaja. Los ASC y las clínicas especializadas también prefieren sistemas con configuración rápida y controles intuitivos para apoyar la rápida rotación de salas con personal reducido. La financiación, los paquetes de servicios y las vías de actualización se están convirtiendo en diferenciadores clave a medida que los proveedores ambulatorios buscan costos predecibles y tiempo de actividad confiable.

- Por ejemplo, el OEC One CFD de GE HealthCare integra una pantalla 4K y un panel de control en un solo arco en C móvil todo en uno con una función de energía en espera de cinco minutos, permitiendo transportes rápidos entre salas de cirugía ambulatoria sin pérdida de datos y apoyando el despliegue flexible en flujos de trabajo ambulatorios.

Desafíos del mercado de Arcos en C

Las restricciones presupuestarias y los ciclos de adquisición de capital continúan influyendo en el momento de la compra y las elecciones de configuración. Las instalaciones a menudo priorizan las actualizaciones esenciales, lo que puede retrasar la adopción de sistemas de gama alta a menos que el valor clínico esté claramente establecido. Además, los largos ciclos de licitación y los requisitos de aprobación pueden ralentizar la toma de decisiones, particularmente en los sistemas públicos. Estos factores crean variabilidad en la demanda anual a pesar de los fundamentos estables a largo plazo.

- Por ejemplo, en el programa de radiología PPP del Gobierno de Maharashtra, las licitaciones para centros de TC/RM se estructuraron en tres grupos hospitalarios bajo un proceso de una sola etapa con una validez de oferta de al menos 180 días, lo que llevó a ciclos de decisión prolongados antes de que se finalizaran los premios de equipos.

La complejidad operativa y la dependencia del servicio también plantean desafíos. El riesgo de inactividad, la disponibilidad de piezas y la capacidad de respuesta del servicio pueden afectar materialmente el valor entregado por las plataformas de imagen. Las instalaciones con personal técnico limitado pueden tener dificultades para mantener un rendimiento consistente sin un sólido apoyo del proveedor. Como resultado, los compradores examinan cada vez más el costo total de propiedad, la cobertura del servicio y las garantías de ciclo de vida.

Tendencias y oportunidades del mercado de Arcos en C

El posicionamiento de productos centrado en el flujo de trabajo está ganando más prominencia, con proveedores que enfatizan características que reducen el tiempo de posicionamiento, agilizan los pasos de imagen y mejoran la repetibilidad en los tipos de procedimientos. Los sistemas que apoyan protocolos estandarizados y reducen la variabilidad del operador son cada vez más favorecidos. El cambio hacia métricas de productividad en el quirófano crea oportunidades para plataformas diseñadas en torno al rendimiento, no solo a la calidad de imagen. Las vías de actualización y las mejoras modulares también pueden fortalecer la retención de clientes a lo largo del tiempo.

- Por ejemplo, el flujo de trabajo basado en cámara habilitado por IA de Precise Position de Philips para TC demostró una reducción del 54% en el tiempo promedio de preparación, de 79.4 segundos con posicionamiento manual a 36.8 segundos, mientras mejoraba la precisión de centrado del 68% al 93% en uso clínico real.

Las oportunidades están expandiéndose en entornos de atención ambulatoria y especializada donde el espacio, la facilidad de uso y la eficiencia económica impulsan la adquisición. Las configuraciones portátiles y amigables con dispositivos móviles permiten una utilización más amplia en salas de procedimientos más pequeñas y redes distribuidas. Los proveedores pueden capturar crecimiento alineando paquetes de productos con presupuestos ambulatorios y realidades de personal. Las asociaciones que apoyan la capacitación, la cobertura de servicios y la integración del flujo de trabajo pueden mejorar aún más la adopción en estos entornos.

Perspectivas Regionales

América del Norte

América del Norte representó el 52.90% en 2025, respaldada por una fuerte capacidad de inversión de capital, altos volúmenes de procedimientos y grandes bases instaladas en hospitales y entornos ambulatorios. La adquisición está fuertemente influenciada por las expectativas de tiempo de actividad, la cobertura de servicios y la estandarización del flujo de trabajo en sistemas de salud multisede. Los ciclos de reemplazo y actualización se refuerzan por los objetivos de productividad en quirófanos y la necesidad de mantener un rendimiento de imagen consistente. Las configuraciones avanzadas ganan tracción donde la complejidad clínica y los requisitos de rendimiento justifican un mayor costo total de propiedad.

Europa

Europa representó el 20.80% en 2025, reflejando una demanda constante de sistemas de salud maduros y programas de modernización estructurados. Los compradores a menudo priorizan la estandarización, el cumplimiento de adquisiciones y el valor del ciclo de vida a largo plazo. Los ciclos de reemplazo se mantienen consistentes debido a la necesidad de renovar flotas mixtas y mantener la fiabilidad en entornos quirúrgicos de alta utilización. La demanda se mantiene tanto en grandes hospitales como en centros especializados a medida que los proveedores continúan optimizando los flujos de trabajo quirúrgicos.

Asia Pacífico

Asia Pacífico representó el 17.60% en 2025, respaldada por la expansión de la capacidad quirúrgica, el crecimiento en volúmenes de procedimientos y la adopción progresiva de flujos de trabajo guiados por imágenes. La región incluye una amplia variedad de perfiles de adquisición, que van desde instalaciones premium en grandes centros urbanos hasta demanda enfocada en el valor en mercados en desarrollo. La expansión de infraestructura y el acceso más amplio a servicios quirúrgicos apoyan la colocación continua de equipos. Con el tiempo, se espera que la modernización de redes hospitalarias y el aumento de la capacidad de procedimientos ambulatorios refuercen el impulso de crecimiento.

América Latina

América Latina representó el 5.20% en 2025, con la demanda concentrada en redes privadas más grandes y principales centros públicos. La adquisición está influenciada por la sensibilidad al presupuesto, la cobertura de servicios y la disponibilidad de modelos de financiamiento. El momento del reemplazo puede ser irregular, pero los programas de modernización dirigidos apoyan picos de demanda periódicos. Las oportunidades de crecimiento persisten donde la expansión del sector privado y el crecimiento de procedimientos especializados aumentan la necesidad de imágenes intraoperatorias.

Oriente Medio y África

Oriente Medio y África representaron 3.50% en 2025, con la demanda concentrada en sistemas de salud bien financiados y centros urbanos. La adquisición a menudo está impulsada por proyectos, vinculada a la expansión de capacidad y modernización de la infraestructura quirúrgica. La variabilidad entre países sigue siendo una característica clave, influyendo en la previsibilidad del mercado. Las oportunidades son más fuertes donde los programas de inversión hospitalaria y la expansión de la atención especializada aumentan la intensidad de los procedimientos.

Panorama Competitivo

La competencia está determinada por la amplitud del portafolio, la presencia de servicios y la capacidad de ofrecer resultados de flujo de trabajo consistentes en diversos entornos de procedimientos. Los proveedores se diferencian a través del rendimiento de imagen, la facilidad de uso, las capacidades de gestión de dosis y las vías de actualización que protegen el valor del ciclo de vida. La posición de los productos enfatiza cada vez más la productividad en las salas de operaciones, la preparación para la integración y la capacidad de servicio a largo plazo. Las redes de distribución y servicio sólidas siguen siendo críticas para ganar licitaciones y mantener la expansión de la base instalada.

GE HealthCare Technologies Inc. está posicionada como un proveedor líder con una amplia cobertura de imágenes quirúrgicas y un énfasis en la escalabilidad de la plataforma en diversos casos de uso clínico. El enfoque de la compañía generalmente alinea el desarrollo de productos con la eficiencia del flujo de trabajo y la optimización de la utilización, apoyando la adopción en entornos de alto volumen. Su fortaleza competitiva también se ve respaldada por la infraestructura de servicio y la capacidad de estandarizar implementaciones en redes de múltiples sitios. Este posicionamiento ayuda a mantener la relevancia tanto en ciclos de reemplazo como en la expansión de nueva capacidad.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, Siemens Healthineers lanzó un sistema C-arm de nueva generación con imágenes 3D y visualización mejorada por IA para apoyar cirugías mínimamente invasivas y procedimientos de cardiología intervencionista.

- En diciembre de 2025, GE Healthcare introdujo una nueva solución C-arm posicionada para los mercados de América del Norte, enfocándose en un rendimiento avanzado de imágenes para aplicaciones quirúrgicas e intervencionistas.

- En noviembre de 2025, Philips Healthcare (Koninklijke Philips N.V.) anunció la instalación de su sistema móvil C-arm Zenition número 5,000 a nivel mundial, destacando el acceso global ampliado a su plataforma de imágenes quirúrgicas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Nombre del Mercado |

Mercado de C-Arms |

| Valor del tamaño del mercado en 2025 |

USD 2,136.14 millones |

| Pronóstico de ingresos en 2032 |

USD 2,887.58 millones |

| Tasa de crecimiento (CAGR) |

4.4% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Período histórico |

2021–2025 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo de Producto; Por Aplicación; Por Usuario Final; Por Detector; Por Tecnología; Por Instalación / Movilidad (Modelo); Por Región |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Participación regional líder (2025) |

América del Norte: 52.90% |

| Empresas clave perfiladas |

14 empresas |

| Empresas cubiertas |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Número de Páginas |

340 |

Segmentos

- Por Tipo de Producto

- C-arms Móviles

- Mini C-arms

- C-arms de tamaño completo

- C-arms Fijos (Unidades fijas)

- Por Aplicación

- Ortopedia y Trauma

- Cardiología / Cirugía Cardiovascular

- Neurología / Neurocirugía

- Gastroenterología / Cirugía Gastrointestinal

- Oncología

- Urología

- Manejo del Dolor

- Cirugía General

- Dental

- Otros

- Por Usuario Final

- Hospitales (Públicos y Privados)

- Centros de Diagnóstico / Imagenología

- Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios (ASCs)

- Otros (por ejemplo, laboratorios basados en oficinas, pequeños centros)

- Por Detector

- Detectores de Panel Plano

- Intensificador de Imagen

- Por Tecnología

- Tecnología de Imagen 2D

- Tecnología de Imagen 3D

- Por Instalación / Movilidad (Modelo)

- C-arms Montados en el Suelo

- C-arms Montados en el Techo

- Sistemas Fijos

- Sistemas Móviles

- Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África