Visión General del Mercado de Bancos de Sangre

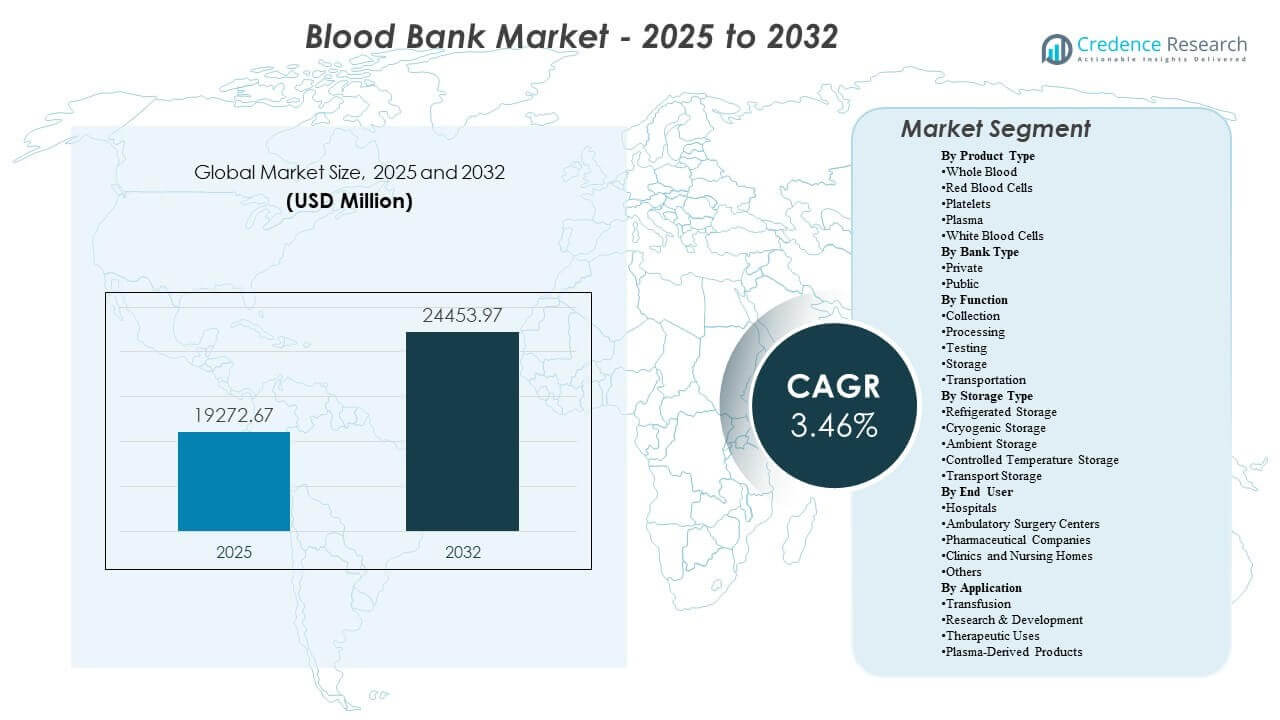

Se estimó que el tamaño del mercado global de Bancos de Sangre fue de USD 19,272.67 millones en 2025 y se espera que alcance los USD 24,453.97 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3.46% de 2025 a 2032. El crecimiento del mercado de Bancos de Sangre está impulsado principalmente por la demanda sostenida de transfusiones en cirugías, atención a traumatismos, oncología y manejo de anemia crónica, lo que mantiene los volúmenes de recolección, prueba y distribución estructuralmente consistentes en los sistemas de salud. La expansión del mercado de Bancos de Sangre también se apoya en la continua modernización de los flujos de trabajo de detección y la infraestructura de cadena de frío que mejora la seguridad, trazabilidad y disponibilidad en las redes hospitalarias.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Bancos de Sangre 2025 |

USD 19,272.67 millones |

| Mercado de Bancos de Sangre, CAGR |

3.46% |

| Tamaño del Mercado de Bancos de Sangre 2032 |

USD 24,453.97 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de Bancos de Sangre se expanda a una tasa compuesta anual (CAGR) del 3.46% durante 2025–2032, reflejando una demanda constante apoyada por patrones de utilización de atención esencial.

- América del Norte representó el 44% de la participación en 2025, respaldada por redes de donación maduras, alta intensidad de pruebas y densa cobertura hospitalaria.

- Los glóbulos rojos representaron la mayor participación del 41% en 2025, reflejando la dependencia clínica rutinaria de los componentes de RBC para necesidades de transfusión agudas y crónicas.

- Las pruebas representaron el 38% de la participación en 2025 dentro de las funciones del mercado de Bancos de Sangre, reflejando el cribado obligatorio, los requisitos de cumplimiento y los sistemas de calidad por unidad manejada.

- Los bancos de sangre públicos mantuvieron el 56% de la participación en 2025, indicando el dominio continuo de la infraestructura pública de donación y distribución en muchos sistemas de salud.

Análisis de Segmentos

El rendimiento del segmento del mercado de Bancos de Sangre está determinado por las preferencias de terapia de componentes, la intensidad de las pruebas lideradas por el cumplimiento y la realidad operativa de que un flujo de donantes confiable es la restricción vinculante en muchos sistemas. Los operadores del mercado de Bancos de Sangre priorizan cada vez más los programas de adquisición y retención de donantes porque los volúmenes de recolección predecibles estabilizan el procesamiento posterior y la planificación de inventarios. La demanda del mercado de Bancos de Sangre también refleja cambios en la mezcla de procedimientos, con un mayor rendimiento quirúrgico y el manejo de enfermedades crónicas que sustentan la utilización de RBC y plaquetas, mientras que el plasma sigue siendo importante tanto para el apoyo a transfusiones como para las cadenas de valor derivadas del plasma.

El comportamiento del comprador en el mercado de bancos de sangre otorga gran importancia a la seguridad, trazabilidad y tiempo de respuesta, lo que aumenta la adopción de flujos de trabajo estandarizados y prácticas de almacenamiento validadas en instalaciones interconectadas. La participación de donantes en el mercado de bancos de sangre puede verse materialmente influenciada por factores de conveniencia, con evidencia de encuestas que indican que el apoyo de tiempo libre puede aumentar la intención de donación entre las cohortes en edad laboral. Los socios institucionales del mercado de bancos de sangre también continúan expandiendo sus huellas de distribución y acuerdos de servicio, mejorando la disponibilidad en grandes redes hospitalarias y permitiendo un mejor equilibrio de inventario durante picos de demanda.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los glóbulos rojos representaron la mayor cuota del 41% en 2025. La demanda del mercado de bancos de sangre se concentra en los componentes de glóbulos rojos porque la transfusión de glóbulos rojos sigue siendo central para el apoyo quirúrgico, la estabilización de traumas, las vías de atención oncológica y el manejo de la anemia crónica. Los flujos de trabajo del mercado de bancos de sangre también favorecen la terapia de componentes, permitiendo la separación, etiquetado estandarizado y almacenamiento predecible para el inventario de glóbulos rojos. Los sistemas de distribución del mercado de bancos de sangre frecuentemente priorizan la disponibilidad de glóbulos rojos porque las carencias de glóbulos rojos tienen un impacto clínico inmediato en servicios de alta gravedad.

Por Perspectivas de Tipo de Banco

El público representó la mayor cuota del 56% en 2025. La estructura del mercado de bancos de sangre sigue anclada por redes de donación y distribución públicas que operan a gran escala y apoyan el equilibrio de suministro nacional o regional. Los sistemas públicos del mercado de bancos de sangre a menudo mantienen amplios puntos de acceso para donantes y capacidades de procesamiento centralizadas que mejoran la estandarización. El dominio público del mercado de bancos de sangre se refuerza donde la regulación, la supervisión de seguridad y los marcos de financiamiento público priorizan el acceso universal y la continuidad del suministro en los hospitales.

Por Perspectivas de Función

Las pruebas representaron la mayor cuota del 38% en 2025. La concentración de costos y valor del mercado de bancos de sangre en las pruebas refleja el cribado obligatorio de enfermedades infecciosas, los controles de compatibilidad y los requisitos de aseguramiento de calidad que se aplican a la mayoría de las unidades recolectadas. Los operadores del mercado de bancos de sangre invierten en flujos de trabajo de pruebas validadas porque la fiabilidad del cribado impacta directamente en los resultados de seguridad y el cumplimiento normativo. La diferenciación de servicios en el mercado de bancos de sangre depende cada vez más de la trazabilidad y los sistemas listos para auditorías, lo que eleva aún más la importancia de las pruebas y la documentación.

Por Perspectivas de Tipo de Almacenamiento

La actividad de almacenamiento en el mercado de bancos de sangre sigue siendo una capa operativa crítica porque los componentes sanguíneos requieren condiciones específicas de temperatura y manejo para preservar la viabilidad y reducir el desperdicio. Los sistemas del mercado de bancos de sangre generalmente dependen del almacenamiento refrigerado para el inventario de componentes de rutina, con capacidad congelada o criogénica expandiéndose donde se priorizan los programas de plasma, el suministro para fraccionamiento o necesidades especiales. El crecimiento del mercado de bancos de sangre en la distribución en red aumenta la dependencia del monitoreo de temperatura controlada, sistemas de alarma y almacenamiento de transporte validado. Los proveedores del mercado de bancos de sangre también enfatizan la rotación de inventario y la integridad de la cadena de frío para reducir caducidades y mejorar la disponibilidad en modelos de suministro hospitalario de centro y radio.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor parte con un 63% en 2025. La demanda del mercado de bancos de sangre se concentra en los hospitales porque estos gestionan casos de uso intensivos en transfusiones, incluyendo cirugía, trauma, cuidados intensivos, oncología y obstetricia de alto riesgo. Los requisitos del mercado de bancos de sangre en hospitales también elevan la demanda de pruebas cruzadas rápidas, disponibilidad confiable de componentes y un rendimiento consistente de la cadena de frío para prevenir retrasos en los procedimientos. Las redes hospitalarias del mercado de bancos de sangre a menudo moldean los estándares de adquisición y los criterios de calificación de proveedores, influyendo en una adopción más amplia de pruebas y flujos de trabajo de distribución estandarizados.

Por Perspectivas de Aplicación

La mezcla de aplicaciones del mercado de bancos de sangre está liderada por las necesidades de transfusión que están estructuralmente vinculadas a la atención aguda y la gestión de enfermedades crónicas en los sistemas de salud. La actividad del mercado de bancos de sangre también incluye usos terapéuticos respaldados por protocolos habilitados por aféresis y vías clínicas especializadas que requieren un control de procesos más estricto. La relevancia del mercado de bancos de sangre para los productos derivados del plasma aumenta donde los programas de recolección apoyan la fraccionación posterior y la seguridad del suministro de biológicos. El uso en investigación y desarrollo del mercado de bancos de sangre sigue siendo menor pero apoya la innovación en el cribado, la trazabilidad y la optimización de procesos en las operaciones de recolección y laboratorio.

Impulsores del Mercado de Bancos de Sangre

Expansión de la demanda clínica para vías de atención respaldadas por transfusiones

La demanda del mercado de bancos de sangre se mantiene por la necesidad continua de apoyo transfusional en cirugías, incidentes traumáticos, atención oncológica y manejo de anemia crónica. La utilización del mercado de bancos de sangre sigue siendo estructuralmente resistente porque la transfusión es una necesidad clínica más que un consumo discrecional. Los volúmenes del mercado de bancos de sangre también siguen el rendimiento de los procedimientos y la ocupación hospitalaria, apoyando una demanda constante de componentes incluso durante ciclos económicos moderados. El crecimiento del mercado de bancos de sangre se beneficia de la expansión de centros de atención especializados que requieren acceso confiable y rápido a glóbulos rojos, plaquetas y plasma.

- Por ejemplo, el ecosistema de Aragón optimizó el procesamiento de sangre a través de niveles de actividad fluctuantes mediante soporte de decisiones basado en software y conectividad de datos, mejorando la productividad y reduciendo el desperdicio al tiempo que aseguraba un suministro oportuno para los procedimientos hospitalarios.

Expectativas de seguridad más estrictas e intensidad de flujo de trabajo impulsada por el cumplimiento

Las operaciones del mercado de bancos de sangre están fuertemente moldeadas por los requisitos de seguridad, aumentando la importancia de los sistemas de pruebas validadas, documentación y trazabilidad. Los interesados del mercado de bancos de sangre priorizan el rigor en el cribado para minimizar los riesgos transmitidos por transfusión y asegurar la precisión de la compatibilidad. Las prácticas de cumplimiento del mercado de bancos de sangre aumentan la demanda operativa recurrente porque cada unidad debe pasar pruebas estandarizadas y controles de calidad. Los proveedores del mercado de bancos de sangre que invierten en automatización e interoperabilidad pueden reducir errores y mejorar el tiempo de respuesta para los socios hospitalarios.

- Por ejemplo, la implementación de un sistema de seguimiento digital de muestras basado en la nube en CBT Bonn en Alemania redujo los tubos de ensayo perdidos del 13.72% al 2.31% en más de 50,000 muestras procesadas, mientras que los errores relacionados con contenedores inapropiados cayeron del 0.34% a cero, mostrando cómo la trazabilidad digital fortalece directamente la seguridad.

Modernización de la infraestructura de la cadena de frío y gestión de inventarios

El rendimiento del mercado de bancos de sangre depende de mantener la integridad de la temperatura durante el almacenamiento y el transporte para preservar la calidad de los componentes y reducir el desperdicio. Los operadores del mercado de bancos de sangre continúan mejorando las capacidades de almacenamiento refrigerado, de temperatura controlada y de transporte para apoyar redes de distribución más amplias. Las mejoras en la gestión de inventario del mercado de bancos de sangre ayudan a abordar las limitaciones de vida útil de los componentes al permitir una mejor rotación de existencias y pronóstico de demanda. La expansión del mercado de bancos de sangre a través de redes hospitalarias aumenta la necesidad de un monitoreo constante de la cadena de frío y prácticas logísticas validadas.

Fortalecimiento del compromiso de los donantes, la conveniencia y los puntos de acceso a la recolección

La estabilidad del suministro del mercado de bancos de sangre depende de la participación de los donantes, lo que hace que los programas de reclutamiento y retención de donantes sean centrales para la capacidad de recolección. El rendimiento de recolección del mercado de bancos de sangre mejora cuando la donación es conveniente y está alineada con las restricciones de la vida laboral, lo que aumenta las tasas de donantes repetidos y reduce el riesgo de escasez. Las organizaciones del mercado de bancos de sangre también expanden los centros fijos y las campañas móviles para mejorar la cobertura geográfica y reducir las barreras de acceso. Los sistemas del mercado de bancos de sangre que coordinan la programación de donantes, el cribado de elegibilidad y el alcance pueden estabilizar los flujos de entrada y reducir la volatilidad posterior en el procesamiento y la distribución.

Desafíos del mercado de bancos de sangre

El mercado de bancos de sangre enfrenta una volatilidad persistente del suministro impulsada por la disponibilidad de donantes, patrones estacionales y aumentos de demanda localizados que desafían el equilibrio del inventario. Los operadores del mercado de bancos de sangre deben gestionar las limitaciones de corta vida útil de ciertos componentes, lo que aumenta el riesgo de desperdicio y la presión operativa para alinear la recolección y la distribución. La complejidad del mercado de bancos de sangre aumenta cuando las redes hospitalarias se expanden a múltiples sitios, requiriendo estándares de prueba consistentes y visibilidad logística integrada. Las limitaciones de capacidad del mercado de bancos de sangre pueden volverse agudas durante brotes, emergencias o escasez de personal que reducen el rendimiento de recolección.

- Por ejemplo, la transición de Carter BloodCare a la plataforma de procesamiento automatizado de sangre completa Reveos de Terumo BCT redujo más de 20 pasos manuales en la preparación de componentes y permitió el procesamiento de hasta cuatro unidades de sangre completa por ciclo, ayudando a los centros a hacer más con la misma base de donantes y estabilizar el suministro durante las ventanas de alta demanda.

Las operaciones del mercado de bancos de sangre también tienen una alta sensibilidad al costo porque los requisitos de seguridad y cumplimiento no son negociables, aunque los modelos de financiación varían ampliamente en los sistemas de salud. Las organizaciones del mercado de bancos de sangre deben absorber los costos de pruebas, sistemas de calidad, infraestructura de cadena de frío y capacidades especializadas de la fuerza laboral para mantener la fiabilidad. Los desafíos de interoperabilidad del mercado de bancos de sangre pueden limitar el intercambio de datos entre los sistemas de recolección, laboratorio y hospital, complicando la trazabilidad y el análisis comparativo del rendimiento. La fragmentación del mercado de bancos de sangre en ciertas geografías puede reducir la estandarización y crear un acceso desigual a servicios de transfusión de alta calidad.

Tendencias y Oportunidades del Mercado de Bancos de Sangre

El mercado de bancos de sangre está cada vez más influenciado por la automatización y digitalización en las áreas de pruebas, etiquetado y control de inventario, mejorando el rendimiento y reduciendo la exposición a errores manuales. Las oportunidades del mercado de bancos de sangre también se expanden en el monitoreo integrado de la cadena de frío y los sistemas de datos listos para auditorías que apoyan el cumplimiento y mejoran la confianza de los hospitales. Los proveedores del mercado de bancos de sangre que estandarizan los flujos de trabajo en redes de múltiples sitios pueden mejorar la consistencia y reducir el tiempo de respuesta para solicitudes urgentes de componentes. El mercado de bancos de sangre también se beneficia de una mejor coordinación entre la programación de recolección y las señales de demanda hospitalaria, lo que permite una asignación de existencias más eficiente.

El crecimiento de oportunidades en el mercado de bancos de sangre también está vinculado a servicios especializados asociados con aplicaciones terapéuticas, incluidos procedimientos basados en aféresis y gestión avanzada de componentes. Los interesados en el mercado de bancos de sangre enfatizan cada vez más la experiencia y retención de donantes, creando oportunidades en herramientas de programación, alcance dirigido y programas de donación apoyados por empleadores. La expansión del mercado de bancos de sangre en la capacidad de recolección de plasma apoya cadenas de valor más amplias vinculadas a productos derivados del plasma y objetivos de seguridad de suministro. Es probable que la diferenciación del mercado de bancos de sangre aumente a través de asociaciones de redes que mejoren la cobertura, la capacidad de respuesta y la confiabilidad del servicio para grandes sistemas hospitalarios.

- Por ejemplo, una cadena de suministro de sangre habilitada con IoT y etiquetada con RFID, monitoreada por temperatura, desplegada entre un banco de sangre madre y un centro de almacenamiento en India registró datos continuos de temperatura a nivel de bolsa y redujo el desperdicio de sangre en el centro de almacenamiento en un 68% durante un período de implementación de seis meses.

Perspectivas Regionales

América del Norte

El mercado de bancos de sangre en América del Norte tuvo un 44% de participación en 2025, apoyado por una infraestructura de donación madura, extensas redes hospitalarias y flujos de trabajo de detección estandarizados. Las organizaciones del mercado de bancos de sangre en la región enfatizan la confiabilidad, el tiempo de respuesta y la trazabilidad para apoyar la alta demanda de transfusiones en entornos de atención aguda y especializada. La escala operativa del mercado de bancos de sangre fomenta la inversión en automatización y optimización de la distribución para equilibrar el inventario en grandes áreas de captación. El crecimiento del mercado de bancos de sangre sigue vinculado a patrones sostenidos de utilización clínica y actualizaciones continuas en sistemas de pruebas y cadena de frío.

Europa

El mercado de bancos de sangre en Europa representó un 23% de participación en 2025, apoyado por sistemas de salud pública estructurados y servicios de transfusión establecidos en la mayoría de los países. La demanda del mercado de bancos de sangre se refuerza mediante prácticas de detección guiadas por el cumplimiento y requisitos de calidad estandarizados en las redes hospitalarias. Las decisiones de adquisición en el mercado de bancos de sangre en Europa a menudo priorizan la seguridad, la consistencia y la continuidad del suministro, apoyando la inversión en procesos validados. El rendimiento del mercado de bancos de sangre depende de un flujo confiable de donantes y una rotación eficiente de inventario en los centros de distribución regionales.

Asia Pacífico

El mercado de bancos de sangre en Asia Pacífico representó un 21% de participación en 2025, respaldado por la expansión de la capacidad hospitalaria y el creciente énfasis en fortalecer la infraestructura de transfusión. El crecimiento del mercado de bancos de sangre se refuerza con la ampliación de los servicios de atención terciaria y el aumento de los volúmenes de procedimientos en los principales centros de población. La dinámica de suministro del mercado de bancos de sangre sigue siendo mixta en toda la región debido a las diferencias en los sistemas de donación, la cobertura de acceso y la madurez logística. La modernización del mercado de bancos de sangre en los sistemas de prueba y cadena de frío crea una oportunidad a largo plazo a medida que se expande la prestación de servicios de salud.

América Latina

El mercado de bancos de sangre en América Latina tuvo un 7% de participación en 2025, reflejando redes de donación en desarrollo e infraestructura desigual en los países. La demanda del mercado de bancos de sangre se sostiene por la expansión de los servicios hospitalarios, pero el rendimiento operativo puede verse limitado por la capacidad de recolección y la cobertura de distribución. Los interesados en el mercado de bancos de sangre priorizan cada vez más la estandarización y las prácticas de seguridad para reducir el desperdicio y mejorar la disponibilidad. La oportunidad en el mercado de bancos de sangre sigue siendo más fuerte donde los sistemas hospitalarios invierten en la modernización de procesos y la confiabilidad de la cadena de frío.

Oriente Medio y África

El mercado de bancos de sangre en Oriente Medio y África representó un 5% de participación en 2025, respaldado por la construcción de capacidad en países selectos y la expansión gradual de los servicios de transfusión organizados. La adopción de prácticas modernas de prueba y cadena de frío en el mercado de bancos de sangre es desigual, con sistemas avanzados concentrados en mercados de mayores ingresos. El rendimiento del mercado de bancos de sangre está influenciado por las tasas de participación de donantes, la disponibilidad de infraestructura y el alcance logístico en grandes geografías. Las inversiones en el mercado de bancos de sangre en procesamiento centralizado y almacenamiento de transporte validado pueden mejorar la confiabilidad del suministro y reducir las pérdidas de componentes.

Panorama Competitivo

La competencia en el mercado de bancos de sangre está determinada por la capacidad de asegurar un flujo constante de donantes, operar sistemas de prueba y procesamiento confiables, y mantener una distribución en cadena de frío lista para auditorías. Los participantes del mercado de bancos de sangre se diferencian por la escala de la red, las relaciones hospitalarias, el rendimiento de entrega y la amplitud de los servicios ofrecidos en recolección, prueba, almacenamiento y transporte. La posición en el mercado de bancos de sangre también depende de la madurez del sistema de calidad y la interoperabilidad en los flujos de trabajo de laboratorio y hospital. Los líderes del mercado de bancos de sangre tienden a invertir en automatización, protocolos estandarizados y optimización logística para mejorar la eficiencia y reducir el desperdicio.

La Cruz Roja Americana sigue siendo central en las operaciones del mercado de bancos de sangre a través de programas de donantes a gran escala, un amplio alcance de distribución y una profunda alineación con las necesidades de suministro hospitalario. La Cruz Roja Americana fortalece la presencia en el mercado de bancos de sangre manteniendo sistemas de calidad estandarizados y una gestión de inventario coordinada para apoyar la continuidad del suministro durante la variabilidad de la demanda. La Cruz Roja Americana también apoya la confiabilidad del mercado de bancos de sangre a través de asociaciones y prácticas operativas que priorizan la seguridad, la trazabilidad y la capacidad de respuesta. La Cruz Roja Americana se beneficia de la confianza institucional y la profundidad de infraestructura que respalda la recolección y distribución estable a gran escala.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- La Cruz Roja Americana

- Vitalant

- Centro de Sangre de Nueva York / Centre de Sangre de Nueva York

- Sociedad de la Cruz Roja Australiana

- Sociedad de la Cruz Roja Japonesa

- Centros de Sangre de América

- Servicios de Sangre de Canadá

- Asociación Americana de Bancos de Sangre (AABB)

- Fundación de Suministro de Sangre Sanquin / Sanquin Bloedvoorziening

- Banco de Sangre de Alaska

- NHS Blood and Transplant

- Corporación Haemonetics

- Corporación Terumo / Tecnologías de Sangre y Células Terumo

- Grifols S.A.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a entender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, Haemonetics Corporation anunció la aprobación 510(k) de la FDA de EE. UU. para su Sistema de Recolección de Plasma NexSys PCS con tecnología Persona PLUS, que representa una plataforma de recolección de plasma de próxima generación, adaptada al donante, diseñada para aumentar el volumen promedio de plasma por donación y ayudar a los recolectores de plasma a escalar operaciones de manera más eficiente.

- En septiembre de 2025, Blood Bank Computer Systems, Inc. (BBCS) anunció una nueva asociación con Blood Assurance, un centro regional de sangre sin fines de lucro en los EE. UU., bajo la cual BBCS implementará su Plataforma ForLife Biologics para modernizar la gestión del banco de sangre y las operaciones de donantes de Blood Assurance.

- En junio de 2025, la Cruz Roja Americana y el Programa de Sangre de los Servicios Armados de la Agencia de Salud de Defensa de EE. UU. firmaron una asociación formal para fortalecer el suministro nacional de sangre para el personal militar y reforzar el apoyo a los miembros del servicio de Estados Unidos a través de esfuerzos coordinados de recolección, procesamiento y distribución de sangre.

- En diciembre de 2024, GVS S.p.A. firmó un acuerdo vinculante para adquirir el negocio de Medicina de Transfusión (sangre completa) de Haemonetics Corporation, añadiendo las soluciones propietarias de recolección, procesamiento, filtración y transfusión de sangre de Haemonetics al portafolio de GVS y fortaleciendo su posición verticalmente integrada en medicina de transfusión.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 19,272.67 millones |

| Pronóstico de ingresos en 2032 |

USD 24,453.97 millones |

| Tasa de crecimiento (CAGR) |

3.46% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Sangre Completa, Glóbulos Rojos, Plaquetas, Plasma, Glóbulos Blancos;

Por Perspectiva de Tipo de Banco: Privado, Público;

Por Perspectiva de Función: Recolección, Procesamiento, Pruebas, Almacenamiento, Transporte;

Por Perspectiva de Tipo de Almacenamiento: Almacenamiento Refrigerado, Almacenamiento Criogénico, Almacenamiento Ambiental, Almacenamiento a Temperatura Controlada, Almacenamiento de Transporte;

Por Perspectiva de Usuario Final: Hospitales, Centros de Cirugía Ambulatoria, Compañías Farmacéuticas, Clínicas y Hogares de Ancianos, Otros;

Por Perspectiva de Aplicación: Transfusión, Investigación y Desarrollo, Usos Terapéuticos, Productos Derivados del Plasma |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

La Cruz Roja Americana, Vitalant, New York Blood Center / New York Blood Centre, Sociedad de la Cruz Roja Australiana, Sociedad de la Cruz Roja Japonesa, Centros de Sangre de América, Servicios de Sangre de Canadá, Asociación Americana de Bancos de Sangre (AABB), Fundación de Suministro de Sangre Sanquin / Sanquin Bloedvoorziening, Banco de Sangre de Alaska, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Número de Páginas |

340 |

Segmentación

Por Tipo de Producto

- Sangre Completa

- Glóbulos Rojos

- Plaquetas

- Plasma

- Glóbulos Blancos

Por Tipo de Banco

Por Función

- Recolección

- Procesamiento

- Pruebas

- Almacenamiento

- Transporte

Por Tipo de Almacenamiento

- Almacenamiento Refrigerado

- Almacenamiento Criogénico

- Almacenamiento Ambiental

- Almacenamiento a Temperatura Controlada

- Almacenamiento de Transporte

Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Empresas Farmacéuticas

- Clínicas y Hogares de Ancianos

- Otros

Por Aplicación

- Transfusión

- Investigación y Desarrollo

- Usos Terapéuticos

- Productos Derivados del Plasma

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África