Visión General del Mercado de Biobetters:

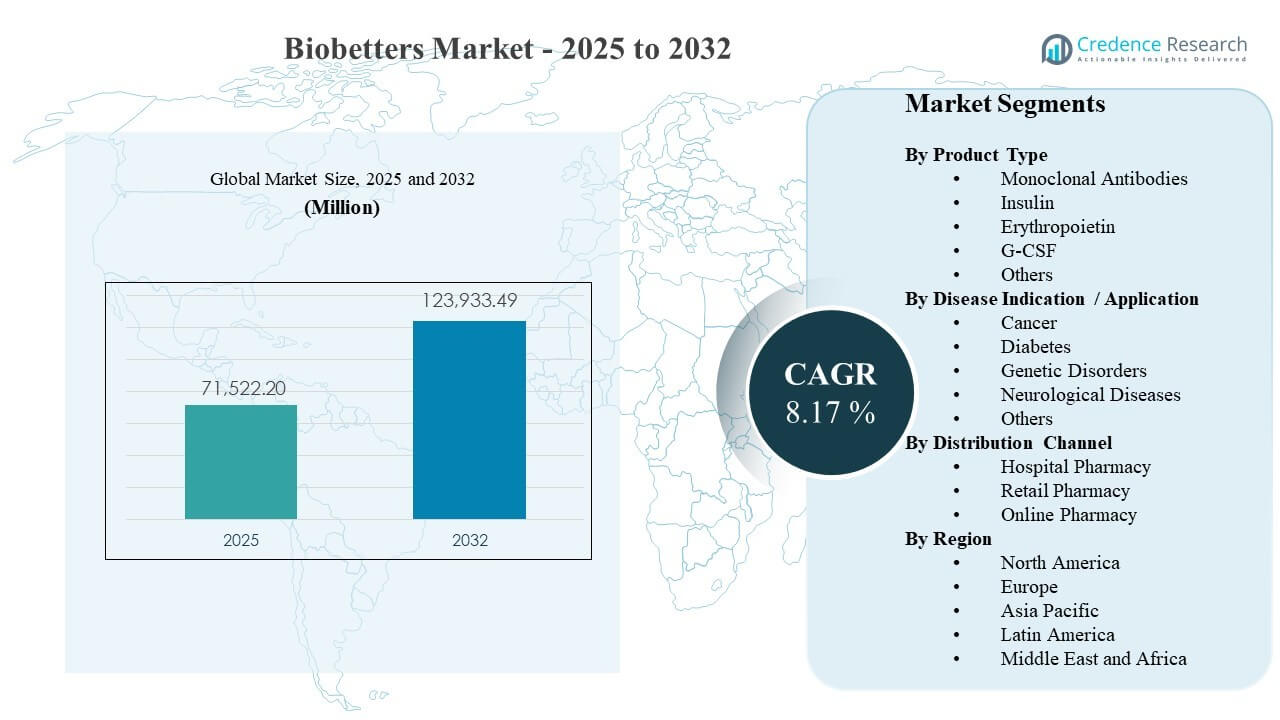

Se estimó que el tamaño del mercado global de Biobetters fue de USD 71,522.2 millones en 2025 y se espera que alcance los USD 123,933.49 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8.17% de 2025 a 2032. El crecimiento está siendo reforzado por la creciente demanda de biológicos clínicamente diferenciados que mejoran la conveniencia de la dosificación, la durabilidad de la respuesta o los perfiles de seguridad en condiciones crónicas. La adopción del mercado de Biobetters también está respaldada por la expansión de la capacidad de atención especializada y una mayor escala de fabricación de biológicos que mejora la disponibilidad en los principales sistemas de salud.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Biobetters 2025 |

USD 71,522.2 millones |

| Mercado de Biobetters, CAGR |

8.17% |

| Tamaño del Mercado de Biobetters 2032 |

USD 123,933.49 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de Biobetters se expanda a una CAGR del 8.17% (2025–2032), reflejando una demanda sostenida de formulaciones biológicas mejoradas en vías de enfermedades crónicas.

- La insulina representó la mayor participación del 44.9% en 2025 dentro de la segmentación por tipo de producto, respaldada por una alta prevalencia tratada y terapia de larga duración.

- La diabetes representó la mayor participación del 49.3% en 2025 dentro de la segmentación por indicación/enfermedad, impulsada por la continuidad sostenida de la terapia y la optimización del régimen.

- La farmacia hospitalaria representó la mayor participación del 52.6% en 2025 dentro de la segmentación por canal de distribución, respaldada por el manejo especializado y la dispensación basada en protocolos.

- América del Norte representó el 46.70% de participación en 2025, reflejando una fuerte profundidad de reembolso de biológicos e infraestructura madura de prescripción especializada.

Análisis de Segmentos

La demanda del mercado de Biobetters está estrechamente vinculada a la prescripción especializada y la adherencia a la terapia crónica, lo que hace que los biológicos diferenciados sean más atractivos donde la conveniencia de la dosificación y la estabilidad de los resultados influyen en la utilización a largo plazo. Las decisiones de compra del mercado de Biobetters también reflejan la preparación del sitio de atención, incluyendo la logística de cadena de frío, personal capacitado y protocolos de monitoreo que apoyan una iniciación segura. Como resultado, los canales institucionales típicamente anclan la adopción temprana antes de una difusión más amplia en el uso de mantenimiento ambulatorio.

La segmentación del mercado de Biobetters por clase de terapia e indicación refleja dónde las poblaciones tratadas son grandes y dónde la diferenciación clínica es más valorada. La utilización impulsada por la diabetes sigue siendo estructuralmente grande porque la duración de la terapia es larga y las decisiones de cambio son frecuentes cuando los perfiles mejorados reducen el riesgo de hipoglucemia o simplifican la administración. El crecimiento enfocado en oncología sigue siendo apoyado por un ritmo constante de innovación biológica avanzada, donde los mecanismos diferenciados y la mejora de la farmacocinética pueden crear un valor clínico medible.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

La insulina representó la mayor parte con un 44.9% en 2025. El liderazgo del mercado de Biobetters en insulina se refuerza por grandes poblaciones tratadas y una larga duración del tratamiento en las vías de atención de la diabetes. La adopción del mercado de Biobetters se apoya cuando los perfiles de insulina mejorados aumentan la flexibilidad de dosificación, reducen los eventos adversos y mejoran la adherencia del paciente. Las decisiones del formulario del mercado de Biobetters también favorecen productos con beneficios claros de persistencia en el mundo real y una continuidad de suministro confiable.

Por Perspectivas de Indicación / Aplicación de Enfermedades

La diabetes representó la mayor parte con un 49.3% en 2025. La concentración de ingresos del mercado de Biobetters en diabetes se apoya en las necesidades continuas de terapia y la frecuente refinación del régimen a través de las etapas de progresión de la enfermedad. El cambio en el mercado de Biobetters es más probable cuando los biológicos diferenciados reducen las complicaciones y disminuyen la utilización de atención médica posterior. La demanda del mercado de Biobetters se sostiene además por vías de atención estructuradas que priorizan resultados medibles y adherencia a largo plazo.

Por Perspectivas de Canal de Distribución

La farmacia hospitalaria representó la mayor parte con un 52.6% en 2025. El dominio del canal del mercado de Biobetters para farmacias hospitalarias se apoya en el manejo especializado, los requisitos de cadena de frío y la iniciación guiada por protocolos en entornos de atención avanzada. El acceso al mercado de Biobetters está influenciado por la compra institucional, la gobernanza del formulario y la toma de decisiones multidisciplinaria en centros especializados. La distribución del mercado de Biobetters también se beneficia de la educación y el monitoreo del paciente liderados por el hospital que mejoran la persistencia después del inicio de la terapia.

Impulsores del Mercado de Biobetters

Aumento de la intensidad del tratamiento de enfermedades crónicas a través de vías especializadas

La expansión del mercado de Biobetters se apoya en el aumento de la intensidad del tratamiento a través de vías de enfermedades crónicas donde los biológicos representan una parte creciente del valor de la terapia. La demanda del mercado de Biobetters aumenta cuando los clínicos priorizan una mayor comodidad de dosificación, mejor tolerabilidad o respuestas más duraderas en comparación con biológicos anteriores. La adopción del mercado de Biobetters se refuerza por guías de tratamiento estructuradas que fomentan la optimización después de una respuesta subóptima. El crecimiento del mercado de Biobetters también se apoya en el aumento de la capacidad de especialistas y un acceso diagnóstico más amplio en los principales sistemas de salud.

- Por ejemplo, en la artritis reumatoide, la introducción de adalimumab sin citrato a 40 mg en 0.4 mL (vs 0.8 mL anteriormente) con una aguja más pequeña de calibre 29 redujo significativamente las puntuaciones de dolor en el sitio de inyección en la FPS-R VAS de un rango de 3–10 a 0–3, con el 100% de los pacientes reportando solo dolor leve, apoyando la intensificación del tratamiento y la persistencia en la terapia biológica.

Optimización del ciclo de vida y diferenciación en el diseño de productos biológicos

El crecimiento del mercado de biobetters se refuerza mediante estrategias de optimización del ciclo de vida que crean versiones clínicamente diferenciadas de biológicos establecidos. El valor del mercado de biobetters aumenta cuando la mejora en la farmacocinética, los sistemas de administración o los intervalos de dosificación se traducen en una mejor adherencia y resultados. La adopción del mercado de biobetters mejora cuando las actualizaciones reducen la carga de administración para los pacientes y los equipos de atención. La comercialización del mercado de biobetters se fortalece cuando los fabricantes alinean la diferenciación del producto con los marcos de valor de los pagadores y proveedores.

- Por ejemplo, el adalimumab reformulado de AbbVie, introducido antes del vencimiento de la patente de Humira, aumentó la concentración a 100 mg/mL, reduciendo a la mitad el volumen a 0.4 mL para una dosis de 40 mg y utilizando una aguja de calibre 29 para reducir las reacciones en el sitio de inyección en comparación con la presentación original de 0.8 mL y calibre 27.

Escalado de la fabricación de biológicos y la resiliencia del suministro

La demanda del mercado de biobetters se apoya en inversiones más amplias en la capacidad de fabricación de biológicos que reducen las restricciones de suministro y mejoran la fiabilidad. La adopción del mercado de biobetters se acelera cuando las redes ampliadas de llenado-acabado y cadena de frío mejoran la disponibilidad en diferentes regiones y entornos de atención. Las decisiones de compra en el mercado de biobetters favorecen un suministro constante para terapias crónicas que requieren continuidad ininterrumpida. El crecimiento del mercado de biobetters se apoya aún más en la innovación de procesos y los sistemas de calidad que permiten escalar mientras se mantiene el cumplimiento regulatorio.

Adopción institucional y habilitación de canales especializados

El crecimiento del mercado de biobetters se fortalece mediante mecanismos de adopción institucional, incluidas las aprobaciones de formularios y el uso basado en protocolos en centros especializados. La tracción del mercado de biobetters mejora cuando los sistemas hospitalarios estandarizan las vías biológicas y amplían las capacidades de infusión o dispensación especializada. El rendimiento del mercado de biobetters se beneficia de modelos de atención integrados que combinan la iniciación, el monitoreo y el seguimiento dentro de redes coordinadas. La expansión del mercado de biobetters también se apoya en los servicios de farmacia especializada que mejoran la adherencia, la navegación de acceso y la educación del paciente.

Desafíos del mercado de biobetters

El crecimiento del mercado de biobetters puede verse limitado por procesos de reembolso complejos y la gestión de pagadores que aumentan la carga administrativa y ralentizan las decisiones de cambio. El acceso al mercado de biobetters puede estar limitado cuando la diferenciación clínica no se demuestra claramente en resultados que importan a los pagadores y proveedores. La presión sobre los precios del mercado de biobetters puede intensificarse en áreas terapéuticas con múltiples biológicos competidores y contratos agresivos. La adopción del mercado de biobetters también puede enfrentar retrasos cuando los sistemas de salud priorizan la contención de costos sobre las mejoras clínicas incrementales.

- Por ejemplo, los datos del registro de centros de reumatología europeos muestran altas tasas de retención de medicamentos de un año por encima del 80% en biosimilares de adalimumab establecidos, lo que puede hacer que los pagadores se muestren reacios a financiar cambios a biobetters marginalmente diferenciados sin resultados convincentes o compensaciones de costos.

El escalamiento del mercado de biobetters enfrenta desafíos operativos relacionados con la complejidad de la fabricación, la logística de la cadena de frío y los estrictos requisitos de calidad a través de redes de suministro globales. La comercialización del mercado de biobetters puede ralentizarse por la variación regulatoria y los requisitos de evidencia específicos de cada país para biológicos diferenciados. La penetración del mercado de biobetters puede ser desigual en regiones con capacidad especializada limitada o menor asequibilidad para terapias biológicas. La demanda del mercado de biobetters también puede verse afectada por la inercia de los clínicos cuando el cambio de regímenes establecidos requiere cambios en el flujo de trabajo y ajustes de monitoreo.

Tendencias y Oportunidades del Mercado de Biobetters

La oportunidad del mercado de biobetters se está expandiendo a medida que los sistemas de salud valoran cada vez más las terapias que reducen la carga de administración y mejoran la persistencia en el mundo real. La innovación en el mercado de biobetters está tendiendo hacia formatos de acción prolongada, dispositivos de administración mejorados y perfiles diseñados que mejoran la durabilidad de la respuesta. La adopción del mercado de biobetters puede acelerarse cuando la generación de evidencia se expande más allá de los ensayos hacia resultados en el mundo real que respaldan la evaluación de valor por parte de los pagadores. Los participantes del mercado de biobetters también pueden beneficiarse de modelos de asociación que fortalecen la distribución especializada y los servicios de apoyo al paciente.

El potencial de crecimiento del mercado de biobetters está aumentando en los mercados emergentes a medida que la infraestructura de atención especializada se expande y los marcos de acceso a biológicos maduran. La demanda del mercado de biobetters está respaldada por la fabricación localizada y las estrategias de suministro regionales que mejoran la asequibilidad y disponibilidad. El posicionamiento del mercado de biobetters también está evolucionando a medida que los proveedores buscan vías estandarizadas y monitoreo interoperable que reduzca la variación en la prestación de atención especializada. Las empresas del mercado de biobetters que alinean la diferenciación con resultados medibles y acceso confiable pueden capturar una adopción más rápida.

- Por ejemplo, Samsung Bioepis reportó ingresos de 280.3 millones de dólares para el primer trimestre de 2025, un aumento del 43% interanual impulsado por fuertes ventas de biosimilares y biobetters en Europa y EE. UU., respaldado por 11 aprobaciones regulatorias globales y una red de comercialización que abarca asociaciones con Biogen, Organon y Sandoz en más de 100 países, ilustrando cómo la escala y los marcos de acceso estructurados impulsan la penetración en mercados emergentes.

Perspectivas Regionales

América del Norte

América del Norte representó el 46.70% del mercado en 2025. La demanda del mercado de biobetters en América del Norte está respaldada por la prescripción especializada madura, una mayor utilización de biológicos y una sólida profundidad de reembolso en las principales áreas de terapia. La adopción del mercado de biobetters se refuerza por grandes redes de entrega integradas e infraestructura de farmacia especializada que mejora la iniciación y persistencia. La competencia en el mercado de biobetters generalmente se moldea por la contratación de formularios, la generación de evidencia y la confiabilidad del suministro a través de vías de terapia crónica.

Europa

Europa representó un 26.40% de participación en 2025. El rendimiento del mercado de biobetters en Europa está respaldado por la prestación estructurada de atención médica y el uso establecido de biológicos en grandes sistemas nacionales. La adopción del mercado de biobetters está influenciada por los procesos de licitación, los umbrales de rentabilidad y la iniciación guiada por directrices en centros especializados. El impulso del mercado de biobetters se fortalece cuando la diferenciación es clara y cuando los fabricantes alinean la estrategia de acceso con los marcos de reembolso a nivel nacional.

Asia Pacífico

Asia Pacífico representó un 19.10% de participación en 2025. El crecimiento del mercado de biobetters en Asia Pacífico está respaldado por la expansión de la capacidad especializada, el aumento de la carga de enfermedades crónicas y el incremento de la escala de fabricación de biológicos en los mercados clave. La adopción del mercado de biobetters sigue siendo desigual debido a la variabilidad del reembolso y las limitaciones de asequibilidad en ciertos países. Los participantes del mercado de biobetters se benefician de la localización, las asociaciones de acceso y las capacidades de distribución que extienden las terapias especializadas más allá de los principales centros urbanos.

América Latina

América Latina representó un 5.20% de participación en 2025. La adopción del mercado de biobetters en América Latina está determinada por la concentración del acceso en los mercados más grandes y los centros especializados con mayor capacidad de adquisición. El crecimiento del mercado de biobetters se apoya cuando los pagadores públicos y privados amplían la cobertura y mejoran la continuidad de la terapia biológica crónica. La adopción del mercado de biobetters puede verse limitada por la presión presupuestaria y la complejidad logística en la distribución de la cadena de frío.

Oriente Medio y África

Oriente Medio y África representaron un 2.60% de participación en 2025. La demanda del mercado de biobetters en Oriente Medio y África está respaldada por la expansión de centros especializados y mejoras graduales en los marcos de acceso a biológicos. La penetración del mercado de biobetters suele ser mayor en los mercados con una cobertura privada más sólida y capacidad hospitalaria terciaria. El crecimiento del mercado de biobetters puede acelerarse con inversiones en logística de cadena de frío, disponibilidad de especialistas y vías de tratamiento estandarizadas.

Panorama Competitivo

La competencia en el mercado de biobetters se caracteriza por carteras lideradas por la diferenciación, estrategias de gestión del ciclo de vida y un enfoque creciente en la evidencia del mundo real para apoyar el cambio y el reembolso. Los líderes del mercado de biobetters priorizan la fabricación escalable, la fortaleza en la distribución especializada y las capacidades de apoyo al paciente que mejoran la persistencia en áreas de terapia crónica. El posicionamiento en el mercado de biobetters también depende del acceso al formulario, la profundidad de los contratos y la capacidad de demostrar un valor clínico y operativo significativo para los proveedores.

Novo Nordisk A/S se posiciona como un participante clave al combinar la capacidad de fabricación de biológicos a gran escala con una inversión sostenida en innovación en enfermedades crónicas. La presencia en el mercado de biobetters para Novo Nordisk A/S está respaldada por una profunda especialización en áreas de enfermedades y una sólida infraestructura de comercialización en mercados maduros y en crecimiento. La estrategia del mercado de biobetters generalmente enfatiza la confiabilidad del suministro, perfiles de productos diferenciados y enfoques de entrega centrados en el paciente que apoyan la adherencia y los resultados a largo plazo. El impulso del mercado de biobetters se refuerza cuando las mejoras se traducen en beneficios de persistencia medibles en la atención del mundo real.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Novo Nordisk A/S

- Eli Lilly and Company

- Amgen Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Sanofi SA

- Biogen Inc.

- Teva Pharmaceutical Industries Ltd.

- CSL Behring GmbH

- Celltrion Healthcare Co., Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2025, la empresa BioNTech completó su adquisición de Biotheus para fortalecer su cartera de oncología y asegurar los derechos globales completos de BNT327, además de agregar la plataforma de anticuerpos de Biotheus, la capacidad de ADC bispecífico y una instalación avanzada de fabricación de biológicos a su red.

- En junio de 2025, BioNTech y Bristol Myers Squibb anunciaron una asociación estratégica global para co-desarrollar y co-comercializar BNT327, un anticuerpo bispecífico en investigación para múltiples tipos de tumores sólidos, con ambas compañías avanzando conjuntamente en el candidato en configuraciones de monoterapia y combinación.

- En febrero de 2026, Novo Nordisk firmó un acuerdo de asociación histórico con Vivtex Corporation para desarrollar medicamentos biológicos orales de próxima generación para la obesidad, la diabetes y las comorbilidades asociadas. Según los términos del acuerdo, Vivtex licenciará tecnologías selectas de administración de medicamentos orales a Novo Nordisk, con la colaboración potencialmente valorada en hasta 2.1 mil millones de dólares en pagos iniciales, financiación de investigación y pagos por hitos, junto con regalías escalonadas sobre las ventas futuras de productos.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 71522.2 millones |

| Pronóstico de ingresos en 2032 |

USD 123933.49 millones |

| Tasa de crecimiento (CAGR) |

8.17% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Producto; Por Indicación de Enfermedad / Aplicación; Por Canal de Distribución |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Novo Nordisk A/S; Eli Lilly and Company; Amgen Inc.; Merck & Co., Inc.; F. Hoffmann-La Roche AG; Sanofi SA; Biogen Inc.; Teva Pharmaceutical Industries Ltd.; CSL Behring GmbH; Celltrion Healthcare Co., Ltd. |

| Número de páginas |

330 |

Segmentación

Por Tipo de Producto

- Anticuerpos Monoclonales

- Insulina

- Eritropoyetina

- G-CSF

- Otros

Por Indicación de Enfermedad / Aplicación

- Cáncer

- Diabetes

- Trastornos Genéticos

- Enfermedades Neurológicas

- Otros

Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Farmacia en Línea

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África