Mercado de Biofarmacéuticos

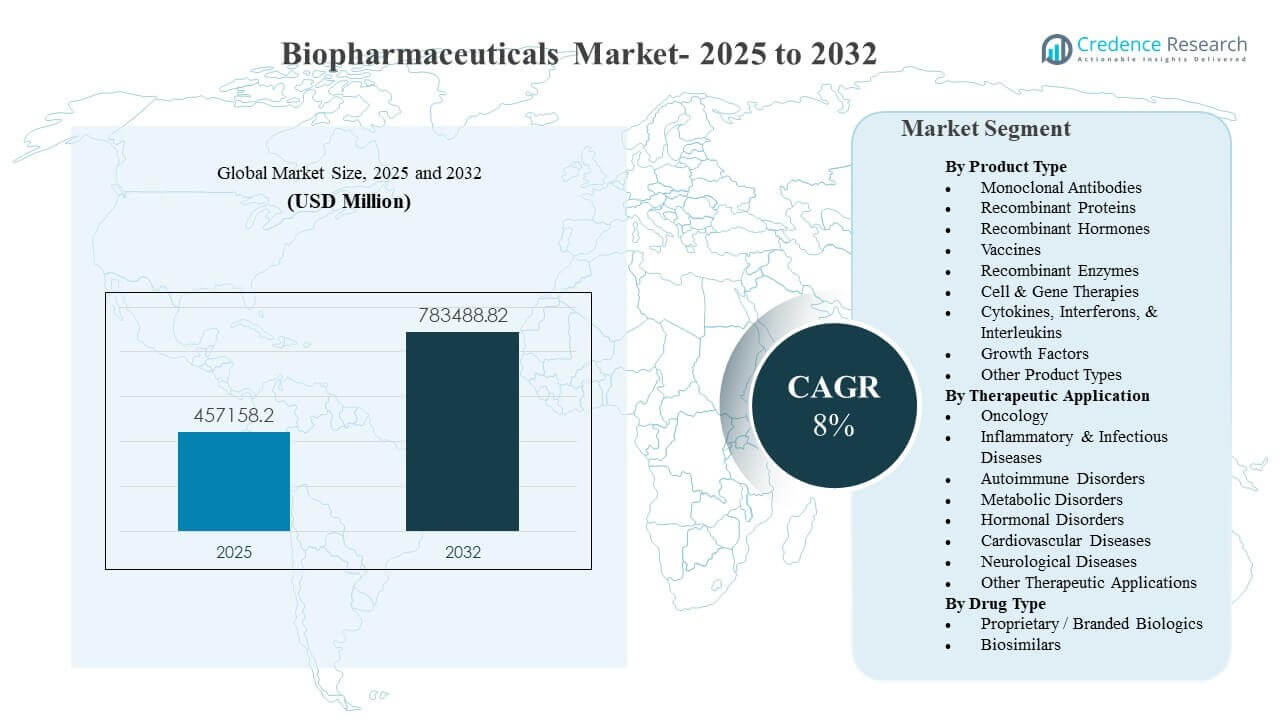

Se estimó que el tamaño del mercado global de biofarmacéuticos era de USD 457,158.2 millones en 2025 y se espera que alcance los USD 783,488.82 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8% de 2025 a 2032. El crecimiento está impulsado principalmente por la demanda sostenida de terapias dirigidas y de alta eficacia en indicaciones crónicas y especializadas, respaldada por la continua innovación en biológicos y vías de adopción clínica más amplias. La expansión de la capacidad en modalidades avanzadas y el mejor acceso en mercados emergentes continúan añadiendo impulso al crecimiento del volumen en múltiples categorías terapéuticas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Biofarmacéuticos 2025 |

USD 457,158.2 millones |

| Mercado de Biofarmacéuticos, CAGR |

8% |

| Tamaño del Mercado de Biofarmacéuticos 2032 |

USD 783,488.82 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de biofarmacéuticos se expanda de USD 457,158.2 millones en 2025 a USD 783,488.82 millones para 2032 a una CAGR del 8% (2025–2032).

- América del Norte representó aproximadamente el 43.6% de la participación de los ingresos globales en 2025, respaldada por una alta utilización de biológicos y estructuras de reembolso especializadas sólidas.

- Europa representó aproximadamente el 26.4% de la participación en 2025, sustentada por un amplio acceso reembolsado y poblaciones tratadas considerables en el cuidado especializado.

- Los anticuerpos monoclonales ocuparon la posición de tipo de producto líder con un 35.4% de participación en 2025 debido a su amplia adopción en vías de oncología e inmunología.

- La oncología siguió siendo la mayor aplicación terapéutica con un 30.6% de participación en 2025, reflejando una innovación sostenida y una expansión de la elegibilidad del tratamiento en diferentes tipos de tumores.

Análisis de Segmentos

La innovación de productos y la preferencia clínica por mecanismos dirigidos continúan dando forma a la demanda en el mercado de biofarmacéuticos, con proveedores y pagadores favoreciendo terapias que ofrecen resultados diferenciados en entornos de enfermedades complejas. La calidad de fabricación, la preparación de la cadena de frío y el suministro escalable son criterios de selección cada vez más importantes a medida que las carteras de biológicos se amplían y la administración de terapias se expande a más entornos de atención. A medida que las vías de tratamiento se vuelven más protocolizadas, los proveedores dependen del rendimiento consistente del producto, la disponibilidad confiable y la evidencia clínica bien respaldada para guiar las elecciones de terapia.

Los patrones de demanda también reflejan una combinación de biológicos de marca premium y la creciente adopción de biosimilares en mercados maduros. Las políticas de cambio, la adquisición basada en licitaciones y la optimización de formularios están fortaleciendo el papel de los biosimilares en mejorar la asequibilidad y el acceso, particularmente en categorías de alto volumen. Al mismo tiempo, modalidades avanzadas como las terapias celulares y génicas están influyendo en las prioridades de inversión, empujando a los proveedores hacia un desarrollo de mayor complejidad, capacidades de fabricación especializadas y análisis más robustos y pruebas de liberación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los Anticuerpos Monoclonales representaron la mayor participación del 35.4% en 2025. Este liderazgo está respaldado por su amplia aplicabilidad en oncología, trastornos autoinmunes y enfermedades inflamatorias, donde los mecanismos de unión dirigidos permiten una fuerte eficacia clínica. La amplia familiaridad clínica y las vías de administración bien establecidas mejoran la adopción frente a modalidades más nuevas con requisitos de implementación más pronunciados. La innovación continua en anticuerpos, incluyendo una mejor ingeniería y gestión del ciclo de vida, ayuda a mantener la utilización y apoya la expansión de nuevas indicaciones.

Por Perspectivas de Aplicación Terapéutica

La Oncología representó la mayor participación del 30.6% en 2025. La alta necesidad no satisfecha y la innovación continua en regímenes basados en biológicos apoyan la demanda sostenida en entornos de tumores hematológicos y sólidos. Las expansiones de etiquetas y los enfoques de combinación continúan ampliando las poblaciones tratadas y extendiendo las duraciones de la terapia. Los modelos de atención especializada y los protocolos de tratamiento estructurados refuerzan aún más el uso consistente de biológicos en las vías oncológicas.

Por Perspectivas de Tipo de Medicamento

Los Biológicos Propietarios / de Marca representaron la mayor participación del 76.3% en 2025. Los biológicos de marca mantienen el liderazgo en ingresos a través de franquicias establecidas, valor clínico diferenciado y mejoras continuas en la cartera que apoyan una posición premium. La fuerte confianza de los médicos y la confiabilidad estable del suministro mantienen las terapias de marca centrales en indicaciones de alta agudeza y especialidad. Los biosimilares están expandiendo su penetración a medida que más biológicos enfrentan la pérdida de exclusividad, pero las carteras de marca continúan dominando donde la diferenciación y las estrategias de ciclo de vida siguen siendo fuertes.

Impulsores del Mercado de Biofarmacéuticos

Aumento de la carga de enfermedades especializadas y adopción de biológicos basados en protocolos

El crecimiento del Mercado de Biofarmacéuticos está respaldado por el aumento del diagnóstico y las necesidades de manejo a largo plazo en oncología, condiciones autoinmunes, metabólicas y neurológicas. Los proveedores están adoptando terapias más dirigidas a medida que los estándares de atención evolucionan hacia la selección de tratamientos específicos por mecanismo. La protocolización de las vías especializadas aumenta la frecuencia de utilización de biológicos y mejora la continuidad de la atención. El cambio hacia resultados medibles también favorece a los biológicos con fuerte evidencia de eficacia y durabilidad. Además, el creciente uso de diagnósticos complementarios y la selección de pacientes guiada por biomarcadores está mejorando las tasas de respuesta y reforzando la utilización de biológicos en vías especializadas.

- Por ejemplo, KEYTRUDA de Merck demuestra la adopción de biológicos guiada por biomarcadores en el cuidado especializado protocolizado: en el estudio KEYNOTE-042 revisado por la FDA para NSCLC de primera línea seleccionado usando el diagnóstico complementario PD-L1 IHC 22C3 pharmDx, la supervivencia global mediana fue de 20.0 meses frente a 12.2 meses con quimioterapia en el subgrupo PD-L1 TPS ≥50%, y 16.7 meses frente a 12.1 meses en la población general TPS ≥1%.

Innovación continua en plataformas biológicas y modalidades avanzadas

La innovación continua en anticuerpos monoclonales, proteínas recombinantes, vacunas y terapias celulares y génicas amplía la utilidad clínica de los biofármacos. El progreso en la línea de desarrollo permite nuevas opciones de mecanismo de acción y apoya la expansión de etiquetas a líneas de terapia más tempranas. Las mejoras en las plataformas también mejoran la capacidad de fabricación y la consistencia, mejorando la escalabilidad comercial. Estos factores colectivamente refuerzan la demanda premium y ayudan a sostener los lanzamientos de nuevos productos en las principales áreas de terapia. Además, los avances en la ciencia de formulación y los sistemas de administración están ayudando a trasladar ciertos biológicos hacia entornos de administración más convenientes, apoyando una adopción más amplia.

Expansión de la capacidad de fabricación y resiliencia de la cadena de suministro

La demanda del mercado de biofármacos se beneficia de las inversiones continuas en expansiones de fabricación, mejoras de procesos y actualizaciones de sistemas de calidad. Una mayor capacidad apoya una escalada más rápida y reduce las restricciones de suministro en categorías de alto crecimiento. Mejores análisis, automatización y controles de calidad reducen el riesgo de desviación y fortalecen la confiabilidad de los lotes. Estas mejoras aumentan la confianza del mercado y apoyan una adopción más amplia en regiones que mejoran el acceso a terapias especializadas. Además, se están utilizando estrategias de doble abastecimiento e inversiones localizadas en llenado y acabado para mitigar los riesgos de suministro relacionados con la geopolítica y la logística.

- Por ejemplo, Samsung Biologics anunció la Planta 5 con 180,000 litros de capacidad de fabricación, lo que aumentará la capacidad total del sitio de la empresa a 784,000 litros una vez completada, proporcionando un claro ejemplo de expansión de fabricación de biológicos a gran escala.

Aumento del acceso a través de la expansión del reembolso y la asequibilidad liderada por biosimilares

Una cobertura de seguro más amplia, programas de adquisición gubernamentales y el enfoque de los pagadores en la toma de decisiones basadas en el valor están ampliando el acceso a las terapias biofarmacéuticas. Los biosimilares están mejorando la asequibilidad y permitiendo la adopción del tratamiento en cohortes de pacientes más grandes donde el costo de la terapia de marca es una barrera. La educación de los proveedores y la evidencia del mundo real están apoyando la comodidad del cambio en sistemas maduros. Esta combinación mejora los volúmenes de utilización general y fortalece la expansión del mercado a largo plazo. Al mismo tiempo, la terapia escalonada y la optimización del formulario están aumentando la elasticidad del volumen, particularmente en indicaciones autoinmunes e inflamatorias crónicas.

Desafíos del Mercado de Biofármacos

La complejidad de la fabricación y los estrictos requisitos de calidad siguen siendo grandes limitaciones en el Mercado de Biofármacos. La producción biológica es sensible a la variabilidad del proceso, requiriendo controles estrictos, análisis validados y pruebas de liberación robustas para mantener la consistencia. La capacidad no siempre es flexible en todas las modalidades, y las instalaciones especializadas pueden enfrentar largos tiempos de espera para construir y calificar. Estos factores pueden aumentar los costos y limitar la respuesta rápida a los cambios en la demanda de ciertos productos. Además, la escasez de mano de obra en roles especializados de bioprocesamiento y calidad puede retrasar la transferencia tecnológica, la validación y el aumento de la producción rutinaria.

La presión sobre los precios y el escrutinio del reembolso también influyen en la dinámica de adopción, particularmente para los productos biológicos de alto costo y las terapias avanzadas. Los pagadores evalúan cada vez más la efectividad comparativa y el impacto en el presupuesto, lo que puede endurecer los criterios de acceso y ralentizar la adopción en algunas indicaciones. La licitación y los precios de referencia pueden comprimir los márgenes para los biológicos maduros y acelerar la presión de sustitución. Las empresas deben equilibrar las expectativas de asequibilidad con el sostenimiento de la inversión en innovación y el mantenimiento de un suministro confiable. Además, la variabilidad en los plazos de reembolso nacionales y las decisiones de evaluación de tecnologías sanitarias (HTA) pueden crear una adopción desigual en el lanzamiento y un acceso retrasado para los pacientes en diferentes regiones.

- Por ejemplo, Vertex informó que 53 de 54 pacientes evaluables con beta-talasemia dependiente de transfusiones tratados con su Casgevy basado en CRISPR lograron al menos 12 meses consecutivos de independencia de transfusiones, mientras que NICE recomendó la terapia específicamente para personas de 12 años o más que necesitan transfusiones regulares y no tienen un donante adecuado, demostrando cómo un fuerte rendimiento clínico aún puede estar acompañado de una elegibilidad de reembolso estrictamente definida.

Tendencias y Oportunidades del Mercado de Biofarmacéuticos

La penetración de biosimilares y la licitación competitiva están remodelando las estrategias de acceso al mercado en múltiples regiones. A medida que más biológicos pierden exclusividad, los biosimilares están expandiendo su papel en mejorar la asequibilidad y aumentar las poblaciones tratadas. Las empresas están respondiendo mediante la optimización de portafolios, ofertas de servicios diferenciados y paquetes de evidencia mejorados para apoyar el posicionamiento en el mercado. Esta tendencia crea oportunidades para los fabricantes con fuertes capacidades de desarrollo y cadenas de suministro eficientes. Además, las políticas de intercambiabilidad y los marcos de farmacovigilancia más sólidos están mejorando la confianza de los interesados y acelerando el cambio a biosimilares en mercados selectos.

- Por ejemplo, Samsung Bioepis y Organon informaron que su estudio de intercambiabilidad de alta concentración SB5 inscribió a 371 pacientes con psoriasis en placas de moderada a severa; después de una fase inicial de 13 semanas, los pacientes elegibles fueron aleatorizados 1:1, y el ensayo cumplió con todos los objetivos farmacocinéticos primarios, con el intervalo de confianza del 90% para la razón AUC en 0.8007 a 1.1115 y para la razón Cmax en 0.8637 a 1.1433, ambos completamente dentro del margen predefinido de 0.80 a 1.25.

Las modalidades avanzadas y los biológicos de próxima generación también están influyendo en las prioridades de inversión y la actividad de asociación. Las terapias celulares y génicas, los anticuerpos diseñados y las plataformas de vacunas mejoradas requieren fabricación y análisis especializados, aumentando la importancia estratégica de las capacidades técnicas. Las empresas están expandiendo la capacidad y construyendo asociaciones tecnológicas para acelerar los plazos de desarrollo. Estos movimientos apoyan oportunidades a largo plazo en indicaciones de alto valor donde los resultados diferenciados justifican la adopción. Además, la fabricación modular, la liberación digital de lotes y el monitoreo de procesos habilitado por IA están surgiendo como palancas para reducir el costo de los bienes y acortar el tiempo de comercialización para biológicos complejos.

Perspectivas Regionales

Norteamérica

América del Norte representó el 43.6% de los ingresos del mercado de biofarmacéuticos en 2025. La alta utilización de biológicos está respaldada por una amplia infraestructura de atención especializada, una fuerte adopción clínica y una gran base de pacientes reembolsados en indicaciones crónicas y de alta gravedad. La región se beneficia de ecosistemas de innovación profundos y vías de comercialización maduras que apoyan la rápida adopción de terapias diferenciadas. Las continuas expansiones de portafolio en las categorías de oncología, autoinmunes y metabólicas mantienen la demanda tanto de biológicos establecidos como de próxima generación.

Europa

Europa representó el 26.4% de los ingresos del mercado en 2025. La demanda regional está respaldada por sistemas de reembolso establecidos, poblaciones tratadas considerables y una fuerte prescripción especializada en oncología e inmunología. Las iniciativas de asequibilidad impulsadas por biosimilares juegan un papel significativo en la expansión del acceso y el crecimiento del volumen en categorías maduras. Las inversiones continuas en capacidades de fabricación y la alineación regulatoria en los mercados clave apoyan un suministro estable y una adopción consistente.

Asia Pacífico

Asia Pacífico tuvo una participación del 22.6% en 2025. El crecimiento está respaldado por el acceso en expansión a terapias especializadas, la mejora de la cobertura de salud y el aumento de las capacidades de fabricación local en biológicos y biosimilares. Las mayores poblaciones de pacientes y la mejora en el alcance diagnóstico están aumentando los volúmenes de tratamiento en múltiples áreas terapéuticas. A medida que las vías clínicas maduran y la asequibilidad mejora, la adopción continúa expandiéndose más allá de los centros terciarios hacia redes más amplias.

América Latina

América Latina representó el 4.8% de la participación en 2025. La expansión del mercado está respaldada por mejoras graduales en el acceso y la capacidad de adquisición, particularmente en grandes sistemas de salud nacionales y canales privados. La adopción sigue influenciada por la sensibilidad a los precios y las estructuras de reembolso variables entre países. Se espera que la mayor disponibilidad de biosimilares y los programas de adquisición pública dirigidos apoyen una mayor penetración de biológicos con el tiempo.

Medio Oriente y África

Medio Oriente y África representaron el 2.6% de los ingresos en 2025. La demanda se concentra en los mercados de mayores ingresos con una infraestructura especializada más fuerte y iniciativas de acceso en expansión, mientras que muchos países siguen limitados por la asequibilidad y las limitaciones de distribución. El crecimiento está respaldado por la expansión gradual de la capacidad de atención terciaria y la mejora en la disponibilidad de biológicos esenciales. Un mayor enfoque en la fiabilidad de la cadena de suministro y el desarrollo de la atención especializada apoya la adopción incremental.

Panorama Competitivo

La competencia en el mercado de biofarmacéuticos está determinada por la amplitud del portafolio, la evidencia clínica diferenciada, la fiabilidad de la fabricación y las capacidades de gestión del ciclo de vida. Las empresas líderes compiten a través de lanzamientos de nuevos productos, expansiones de etiquetas, innovación de plataformas y asociaciones estratégicas que fortalecen las líneas de desarrollo y la resiliencia de fabricación. La competencia de biosimilares está aumentando en áreas terapéuticas maduras, generando presión sobre los precios y elevando la importancia de la eficiencia operativa y el posicionamiento basado en evidencia. La inversión en modalidades avanzadas y capacidades de la cadena de suministro se está convirtiendo en un diferenciador clave a medida que aumenta la complejidad del producto.

Pfizer Inc. continúa compitiendo a través de una combinación de amplia cobertura terapéutica, escala de desarrollo y ejecución comercial en categorías de alto volumen y especialidad. El enfoque de la compañía enfatiza la optimización del portafolio, la innovación dirigida y la actividad estratégica de acuerdos para fortalecer futuras líneas de desarrollo y abordar áreas de enfermedades a gran escala. La escala de Pfizer respalda la preparación de manufactura y el alcance de comercialización en los principales mercados. El enfoque continuo en activos diferenciados y la planificación del ciclo de vida ayuda a mantener la competitividad en áreas terapéuticas en evolución.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cualitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En diciembre de 2025, BioMarin Pharmaceutical acordó adquirir Amicus Therapeutics por $4.8 mil millones, en una transacción que se espera cerrar en el segundo trimestre de 2026, expandiendo sustancialmente el portafolio de enfermedades genéticas raras de BioMarin. Este acuerdo representó un cambio estratégico para BioMarin bajo el CEO Alexander Hardy, pasando de ser un objetivo de adquisición perenne a convertirse en un adquirente activo en el espacio de enfermedades raras.

- En enero de 2026, GlaxoSmithKline (GSK) comprometió $2.2 mil millones para adquirir RAPT Therapeutics, una empresa biofarmacéutica en etapa clínica enfocada en el desarrollo de medicamentos para enfermedades inflamatorias e inmunológicas. Este acuerdo añadió una cartera diferenciada de terapias orales dirigidas a enfermedades mediadas por el sistema inmunológico, complementando el portafolio existente de inmunología e inflamación de GSK.

- En enero de 2026, Eli Lilly anunció la adquisición de Ventyx Biosciences, una empresa en etapa clínica que desarrolla terapias orales para enfermedades mediadas por inflamación, por un valor de capital agregado de aproximadamente $1.2 mil millones. Esta adquisición fortaleció la cartera de inmunología de Lilly y añadió nuevos activos orales para complementar su portafolio de inflamación enfocado en biológicos.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 457,158.2 millones |

| Pronóstico de ingresos en 2032 |

USD 783,488.82 millones |

| Tasa de crecimiento (CAGR) |

8% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Producto, Por Aplicación Terapéutica, Por Tipo de Medicamento |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S companies |

| Número de páginas |

330 |

Segmentación

Por Tipo de Producto

- Anticuerpos Monoclonales

- Proteínas Recombinantes

- Hormonas Recombinantes

- Vacunas

- Enzimas Recombinantes

- Terapias Celulares y Genéticas

- Citoquinas, Interferones e Interleucinas

- Factores de Crecimiento

- Otros Tipos de Productos

Por Aplicación Terapéutica

- Oncología

- Enfermedades Inflamatorias e Infecciosas

- Trastornos Autoinmunes

- Trastornos Metabólicos

- Trastornos Hormonales

- Enfermedades Cardiovasculares

- Enfermedades Neurológicas

- Otras Aplicaciones Terapéuticas

Por Tipo de Medicamento

- Biológicos Propietarios / de Marca

- Biocomparables

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África