Mercado de Bolsas para Residuos Biológicos

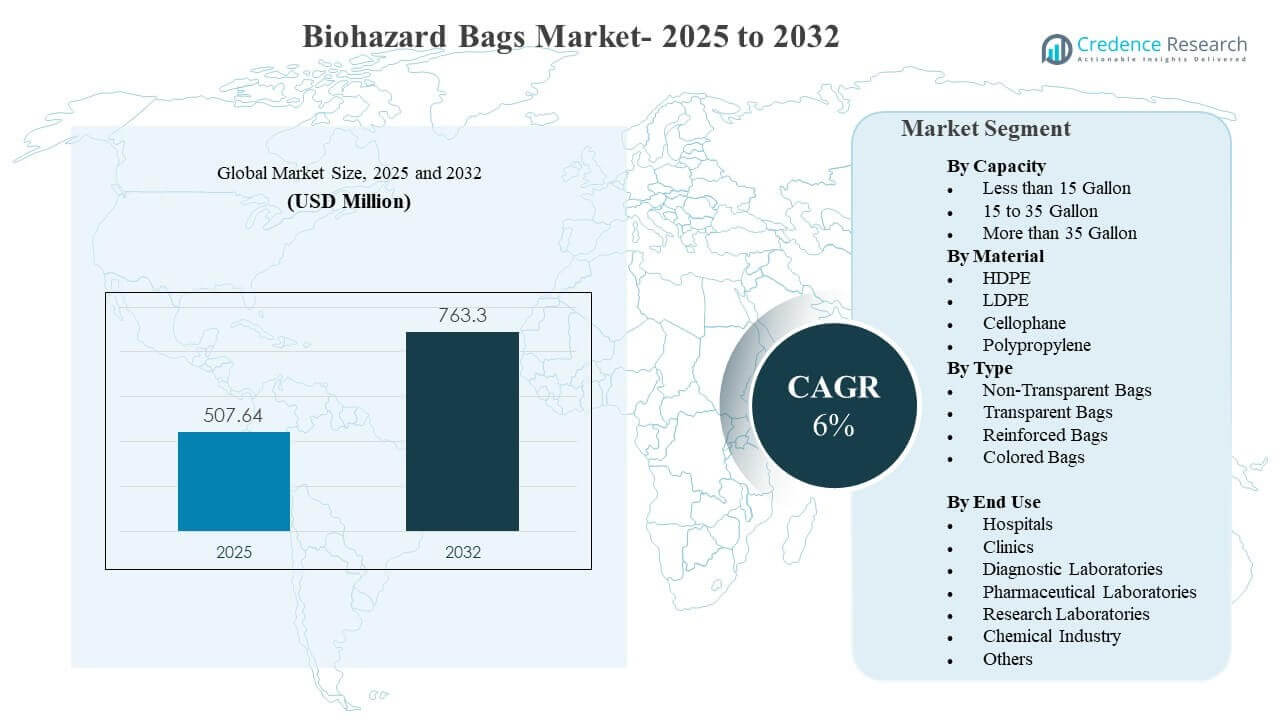

Se estimó que el tamaño del mercado global de bolsas para residuos biológicos era de USD 507.64 millones en 2025 y se espera que alcance los USD 763.3 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6% de 2025 a 2032. El crecimiento está impulsado principalmente por prácticas más estrictas de segregación y cumplimiento de residuos biomédicos en hospitales, clínicas y laboratorios, lo que aumenta la adquisición rutinaria de bolsas de contención certificadas. La expansión de las pruebas diagnósticas, los procedimientos ambulatorios y el rendimiento de laboratorio aumentan aún más los volúmenes de residuos regulados que deben ser empaquetados, almacenados y transportados bajo protocolos controlados.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Bolsas para Residuos Biológicos 2025 |

USD 507.64 millones |

| Mercado de Bolsas para Residuos Biológicos, CAGR |

6% |

| Tamaño del Mercado de Bolsas para Residuos Biológicos 2032 |

USD 763.3 millones |

Tendencias Clave del Mercado y Perspectivas

- Se proyecta que el mercado se expanda de USD 507.64 millones (2025) a USD 763.3 millones (2032) a una CAGR del 6% (2025–2032).

- Los hospitales representaron la mayor participación de uso final con un 54.1% en 2025, respaldados por un alto rendimiento de pacientes hospitalizados y flujos de trabajo de residuos estandarizados.

- Las bolsas de más de 35 galones tuvieron la mayor participación de capacidad con un 47.6% en 2025, reflejando la recolección centralizada de residuos en instalaciones de alto volumen.

- El LDPE lideró la mezcla de materiales con una participación del 41.3% en 2025, debido a su equilibrio de flexibilidad, resistencia al desgarro y amplia compatibilidad con métodos de sellado.

- América del Norte representó el 37.4% de los ingresos globales en 2025, indicando compras impulsadas por el cumplimiento y sistemas de manejo de residuos maduros.

Análisis de Segmento

La demanda de bolsas para residuos biológicos está estrechamente vinculada a la escala de generación de residuos regulados en entornos de atención médica y laboratorios, donde los productos de contención se compran repetidamente como consumibles. Los compradores priorizan el grosor consistente, la resistencia a perforaciones y el rendimiento de cierre seguro porque el riesgo de fallos implica incumplimiento normativo e incidentes de exposición. La estandarización es común en instalaciones más grandes, donde los equipos de adquisiciones alinean las especificaciones de las bolsas con las rutas de transporte internas, los carros de residuos y las vías de tratamiento como la autoclave o el procesamiento fuera del sitio. A medida que la actividad clínica se expande en entornos de diagnóstico, ambulatorios e investigación, los requisitos del producto enfatizan cada vez más la trazabilidad, el apoyo a la segregación y la eficiencia en el manejo.

La selección de materiales y el diseño de las bolsas también se ven influenciados por cómo se maneja el desecho desde el punto de generación hasta la disposición final. Las instalaciones suelen mantener múltiples tipos y tamaños de bolsas para apoyar los flujos de trabajo de segregación, incluyendo sistemas codificados por color y opciones reforzadas para cargas más pesadas o corrientes con mayor riesgo de desgarro. Los usuarios de laboratorio a menudo requieren bolsas compatibles con pasos específicos de manejo, incluidos procesos de almacenamiento controlado y esterilización, lo que influye en la preferencia por ciertos polímeros y configuraciones de impresión. Las iniciativas de sostenibilidad están ganando influencia en las discusiones de adquisición, pero el rendimiento y el cumplimiento siguen siendo los criterios de decisión principales para la contención de desechos regulados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Capacidad

Más de 35 Galones representaron la mayor participación con un 47.6% en 2025. Las bolsas de gran capacidad se utilizan ampliamente en hospitales y laboratorios de alto rendimiento donde los desechos se consolidan desde múltiples departamentos en puntos de recolección central. Estos formatos reducen la frecuencia de cambio y apoyan la eficiencia operativa durante la actividad clínica y diagnóstica máxima. También se alinean con los sistemas estandarizados de carros y contenedores de desechos, mejorando la consistencia en los flujos de trabajo de transporte y almacenamiento internos.

Por Perspectivas de Material

LDPE representó la mayor participación con un 41.3% en 2025. El LDPE se selecciona comúnmente por su flexibilidad y resistencia al desgarro confiable, apoyando el manejo seguro a través de corrientes de desechos infecciosos de rutina. El material funciona bien en los métodos comunes de sellado y cierre utilizados en hospitales y laboratorios, lo que apoya la estandarización de compras. El LDPE también ofrece un equilibrio práctico de rendimiento y costo, haciéndolo adecuado para contratos de adquisición de alto volumen.

Por Perspectivas de Tipo

Los formatos de bolsas reforzadas y codificadas por color son cada vez más enfatizados en la adquisición institucional a medida que las instalaciones fortalecen la disciplina de segregación y reducen el riesgo de manejo. Las bolsas no transparentes siguen siendo importantes donde se requiere privacidad y transporte controlado, especialmente para corrientes reguladas que se mueven a través de corredores de servicio compartidos. Las variantes transparentes apoyan los flujos de trabajo de inspección y clasificación en entornos de laboratorio y controlados donde la verificación visual puede reducir errores de procesamiento. En general, la selección del tipo de bolsa está impulsada por protocolos de cumplimiento, logística interna y el perfil de riesgo de la corriente de desechos en lugar de la estética.

Por Perspectivas de Uso Final

Hospitales representaron la mayor participación con un 54.1% en 2025. Los hospitales generan los mayores volúmenes de desechos médicos regulados debido a la intensidad de los procedimientos, la ocupación de pacientes internados y las operaciones las 24 horas. La adquisición a menudo está centralizada, lo que refuerza especificaciones consistentes y ciclos de reposición predecibles para bolsas de bioseguridad. Los hospitales también operan múltiples corrientes de desechos que requieren segregación, aumentando el número de categorías de bolsas almacenadas y utilizadas en los departamentos.

Impulsores del Mercado de Bolsas de Bioseguridad

Aumento del Énfasis Regulatorio en la Segregación de Desechos Biomédicos

La supervisión regulatoria de la segregación de residuos biomédicos sigue intensificándose tanto en los sistemas de salud desarrollados como en los emergentes. Se requiere que las instalaciones separen los flujos de residuos infecciosos y peligrosos para reducir el riesgo de exposición y asegurar un tratamiento y eliminación conformes. Esto crea una demanda recurrente de bolsas de biohazard estandarizadas que cumplan con las expectativas mínimas de rendimiento en cuanto a resistencia y prevención de fugas. A medida que las auditorías y los informes de cumplimiento maduran, los equipos de adquisiciones prefieren cada vez más especificaciones consistentes para minimizar la variabilidad operativa y reducir el riesgo de incidentes.

- Por ejemplo, las bolsas desechables de biohazard de polipropileno de Abdos Lifescience son autoclavables hasta 135°C (275°F), están probadas según los estándares ASTM 1922 y ASTM 1709, y se venden en formatos que van desde 12 x 18 pulgadas hasta 42 x 42 pulgadas, proporcionando a las instalaciones de salud puntos de referencia de rendimiento validados para el manejo de residuos segregados.

Aumento del Rendimiento Diagnóstico y de Laboratorio

Los laboratorios de diagnóstico y los entornos de investigación generan altos volúmenes de consumibles desechables que requieren contención controlada. El crecimiento en diagnósticos de rutina, cribado preventivo y expansión de paneles de pruebas aumenta la carga diaria de residuos que deben ser empaquetados de manera segura. Las bolsas de biohazard apoyan la continuidad del flujo de trabajo porque son fundamentales para las prácticas de eliminación en el punto de generación en bancos, estaciones de muestreo y áreas de procesamiento. A medida que las redes de laboratorios se expanden y las expectativas de tiempo de respuesta se ajustan, los compradores priorizan la fiabilidad de las bolsas y la facilidad de manejo para evitar interrupciones y retrabajos.

- Por ejemplo, el Laboratorio de Referencia Central Digi-Smart de Apollo Diagnostics en Chennai abarca 45,000 pies cuadrados, integra cinco disciplinas de laboratorio principales, reduce el tiempo de respuesta de muestras en un 60% y está diseñado para procesar más de 100,000 muestras por día, ilustrando directamente cómo los entornos de pruebas de mayor rendimiento intensifican la demanda de embalaje de residuos de biohazard confiable en el punto de generación.

Expansión de la Infraestructura de Salud y Acceso a Servicios

La expansión de hospitales, nuevas clínicas y el crecimiento en la atención ambulatoria amplían la base instalada de sitios que deben cumplir con las prácticas reguladas de residuos. Las instalaciones más grandes suelen operar rutas estructuradas de recolección de residuos y almacenamiento centralizado, lo que respalda un mayor uso de formatos de bolsas de mayor capacidad y reforzadas. A medida que los sistemas de salud se expanden, los contratos de adquisiciones pueden orientarse hacia acuerdos de suministro de mayor volumen que aseguren una disponibilidad constante. Esto aumenta la demanda base de bolsas de biohazard como consumibles rutinarios que apoyan el control de infecciones y la eliminación segura.

Enfoque Operativo en Seguridad, Eficiencia de Manejo y Estandarización

Las organizaciones de salud y laboratorios se centran cada vez más en reducir los eventos de manejo y minimizar los riesgos de exposición a través de flujos de trabajo de residuos estandarizados. La selección de bolsas se ve influenciada por la compatibilidad con carros, contenedores y vías de tratamiento, incluidos los requisitos de resistencia, rendimiento de cierre y etiquetado claro. La estandarización reduce la complejidad de la capacitación para el personal y mejora la consistencia entre turnos y departamentos. Este impulsor apoya la demanda constante de reemplazo y fomenta la adopción de tipos de bolsas optimizados para el transporte interno y la recolección consolidada.

Desafíos del Mercado de Bolsas para Residuos Peligrosos

Las decisiones de compra siguen siendo muy sensibles al riesgo de cumplimiento, lo que aumenta las expectativas de calidad y rendimiento consistentes en la fabricación a lo largo de los lotes. La variabilidad en el grosor, la calidad de impresión o el rendimiento del sellado puede crear interrupciones operativas y llevar a rechazos en los sistemas de adquisición centralizados. Al mismo tiempo, los compradores a menudo enfrentan presión de costos y pueden buscar alternativas de menor precio, aumentando la competencia entre proveedores y complicando la estabilidad de los contratos a largo plazo. Estos factores hacen que la garantía de calidad, la trazabilidad y la continuidad confiable del suministro sean críticas para los fabricantes.

- Por ejemplo, la plataforma de embalaje para el cuidado de la salud Tyvek® de DuPont es compatible con cuatro métodos de esterilización comúnmente utilizados: óxido de etileno, radiación (gamma y haz de electrones), vapor bajo condiciones controladas y esterilización oxidativa a baja temperatura, lo que apoya una validación de embalaje más estandarizada en las líneas de fabricación de atención médica.

Los ecosistemas de logística y eliminación difieren según el país e incluso por ciudad, lo que complica la estandarización de productos en redes de atención médica de múltiples sitios. Las instalaciones pueden requerir diferentes colores de bolsas, reglas de etiquetado o compatibilidad de manejo según las regulaciones locales y la capacidad de tratamiento. Esto aumenta la complejidad de SKU y puede elevar la carga de inventario tanto para proveedores como para distribuidores de atención médica. Como resultado, los proveedores deben equilibrar la personalización con la fabricación escalable y asegurar que la documentación apoye el cumplimiento en diversos marcos regulatorios.

Tendencias y Oportunidades del Mercado de Bolsas para Residuos Peligrosos

Los equipos de adquisición están priorizando cada vez más productos que se ajusten al flujo de trabajo, que reduzcan el tiempo de manejo y mejoren la disciplina de segregación, creando oportunidades para diseños diferenciados como formatos reforzados y sistemas de etiquetado claro. Las instalaciones también buscan compatibilidad de las bolsas con carros de residuos comunes, revestimientos de contenedores y soluciones de cierre para mejorar la consistencia operativa. A medida que los programas de control de infecciones maduran, los compradores pueden consolidar proveedores que puedan ofrecer un rendimiento consistente en múltiples sitios y apoyar programas de compra estandarizados. Estos cambios favorecen a los proveedores con amplios portafolios, disponibilidad confiable y alcance de distribución establecido.

Los requisitos de sostenibilidad están entrando en las discusiones de adquisición, fomentando la exploración de materiales alternativos, estrategias de reducción de calibre y una mayor eficiencia de materiales sin comprometer el rendimiento. Sin embargo, la contención de residuos regulada todavía exige una durabilidad estricta y prevención de fugas, lo que significa que la innovación de productos debe preservar la seguridad de grado de cumplimiento. Los proveedores que puedan validar el rendimiento mientras ofrecen una mayor eficiencia de materiales pueden fortalecer su posicionamiento en licitaciones institucionales. El acceso ampliado a la atención médica en mercados emergentes también apoya el crecimiento de volumen a largo plazo en hospitales, clínicas y redes de diagnóstico.

- Por ejemplo, Revolution Bag afirma que sus revestimientos de contenedores contienen hasta un 97% de contenido reciclado post-consumo y un promedio de 70% de PCR, mientras que Berry Global informa que sus películas ProTechnology pueden usar hasta un 25% menos de película por peso que los formatos convencionales sin afectar la calidad de la película o los resultados de uso final, mostrando cómo los proveedores están buscando ganancias medibles de eficiencia de material mientras mantienen las expectativas de rendimiento funcional.

Perspectivas Regionales

Norteamérica

América del Norte representó el 37.4% de los ingresos del mercado de bolsas para desechos biológicos en 2025, respaldado por prácticas estructuradas de manejo de desechos biomédicos y adquisiciones maduras impulsadas por el cumplimiento. Los hospitales y redes de laboratorios suelen estandarizar las especificaciones de las bolsas, lo que permite ciclos de reposición recurrentes y una demanda estable. La región se beneficia de ecosistemas de servicios de desechos médicos establecidos que refuerzan el uso rutinario de productos de contención conformes. La demanda se ve aún más apoyada por la actividad constante en la atención hospitalaria, los procedimientos ambulatorios y las pruebas diagnósticas.

Europa

Europa representó el 19.0% de los ingresos globales en 2025, reflejando una fuerte adopción institucional de la segregación de desechos regulados y una infraestructura sanitaria establecida. Los compradores generalmente enfatizan la documentación de cumplimiento, la consistencia del rendimiento y la fiabilidad del proveedor. El manejo de desechos a menudo se integra en prácticas más amplias de seguridad ambiental y ocupacional, reforzando la demanda de consumibles de contención estandarizados. La selección de productos tiende a alinearse estrechamente con los protocolos a nivel de instalaciones y la interpretación regulatoria local.

Asia Pacífico

Asia Pacífico capturó el 32.2% del mercado en 2025, impulsado por la expansión de la capacidad sanitaria, el aumento de la penetración diagnóstica y la formalización de las prácticas de gestión de desechos en grandes centros de población. Las crecientes redes hospitalarias y servicios de laboratorio amplían la base instalada de sitios de manejo de desechos conformes. La adquisición se está profesionalizando cada vez más en los principales sistemas, apoyando la adopción de tipos y tamaños de bolsas estandarizados. La región también muestra un fuerte impulso de crecimiento a medida que se expande el acceso a la atención médica y los requisitos de manejo de desechos regulados.

América Latina

América Latina mantuvo el 6.4% de los ingresos globales en 2025, respaldada por el fortalecimiento gradual de las prácticas de desechos biomédicos en los principales sistemas de salud urbanos. La demanda a menudo se concentra en hospitales de mayor capacidad y redes de diagnóstico privadas que siguen adquisiciones estructuradas. La variabilidad en la aplicación y la infraestructura puede crear una adopción desigual en diferentes geografías, pero los segmentos institucionales continúan expandiéndose. Los proveedores con distribución flexible y ofertas de productos adaptadas regionalmente están mejor posicionados para capturar el crecimiento.

Oriente Medio y África

Oriente Medio y África representaron el 5.0% de los ingresos en 2025, con la demanda centrada principalmente en hospitales modernos, centros de diagnóstico e instituciones de investigación más grandes. El crecimiento está respaldado por la inversión en infraestructura sanitaria y el uso creciente de prácticas estandarizadas de control de infecciones. La madurez en la gestión de desechos varía entre países, lo que influye en la mezcla de productos y la consistencia de las adquisiciones. Los proveedores que pueden ofrecer calidad confiable y apoyar la documentación de cumplimiento tienden a ganar preferencia en las licitaciones institucionales.

Panorama Competitivo

La competencia en el mercado de bolsas para residuos biológicos está determinada por la consistencia en el rendimiento del producto, la amplitud del portafolio en cuanto a tamaños y materiales, y la capacidad de apoyar la adquisición institucional orientada al cumplimiento. Los proveedores se diferencian a través de controles de calidad en la fabricación, rendimiento de resistencia a perforaciones y desgarros, compatibilidad de sellado y disponibilidad en redes de distribuidores. Los participantes más grandes a menudo se benefician de la escala en películas diseñadas, acceso a canales de adquisición en el sector salud y la capacidad de ofrecer soluciones adyacentes de contención o gestión de residuos. La fiabilidad de los contratos y la consistencia en el cumplimiento siguen siendo criterios clave de compra, especialmente para hospitales y cadenas de laboratorios.

Thermo Fisher Scientific Inc. está bien posicionada gracias a su amplio alcance de distribución en laboratorios y atención médica y un portafolio que se alinea con las necesidades de adquisición rutinaria en entornos clínicos y de investigación. La empresa se beneficia de relaciones establecidas con laboratorios y compradores del sector salud que priorizan el suministro constante y las especificaciones estandarizadas. Su enfoque típicamente apoya a compradores de múltiples sitios que buscan adquisiciones simplificadas en categorías de consumibles. Esta posición se alinea bien con las dinámicas de demanda recurrente donde las bolsas para residuos biológicos se compran como productos de contención de uso frecuente.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En septiembre de 2025, Medline Industries amplió su gama de productos lanzando una nueva línea de bolsas de riesgo biológico ecológicas y completamente biodegradables, diseñadas específicamente para hospitales y laboratorios de diagnóstico. En respuesta a la creciente demanda de gestión sostenible de residuos sanitarios, estas bolsas fueron diseñadas para cumplir con los objetivos de cumplimiento ambiental mientras mantienen un contenedor seguro y a prueba de fugas para residuos infecciosos.

- En julio de 2025, Inteplast Group adquirió el fabricante alemán de plásticos Perga, marcando la primera gran inversión de Inteplast en Europa y añadiendo productos de película avanzada para láminas, bolsas y empaques a través de su división Inteplast Engineered Films.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 507.64 millones |

| Pronóstico de ingresos en 2032 |

USD 763.3 millones |

| Tasa de crecimiento (CAGR) |

6% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Capacidad, Por Material, Por Tipo, Por Uso Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| Número de páginas |

328 |

Segmentación

Por Capacidad

- Menos de 15 Galones

- 15 a 35 Galones

- Más de 35 Galones

Por Material

- HDPE

- LDPE

- Celofán

- Polipropileno

Por Tipo

- Bolsas No Transparentes

- Bolsas Transparentes

- Bolsas Reforzadas

- Bolsas de Colores

Por Uso Final

- Hospitales

- Clínicas

- Laboratorios de Diagnóstico

- Laboratorios Farmacéuticos

- Laboratorios de Investigación

- Industria Química

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África