Descripción General del Mercado

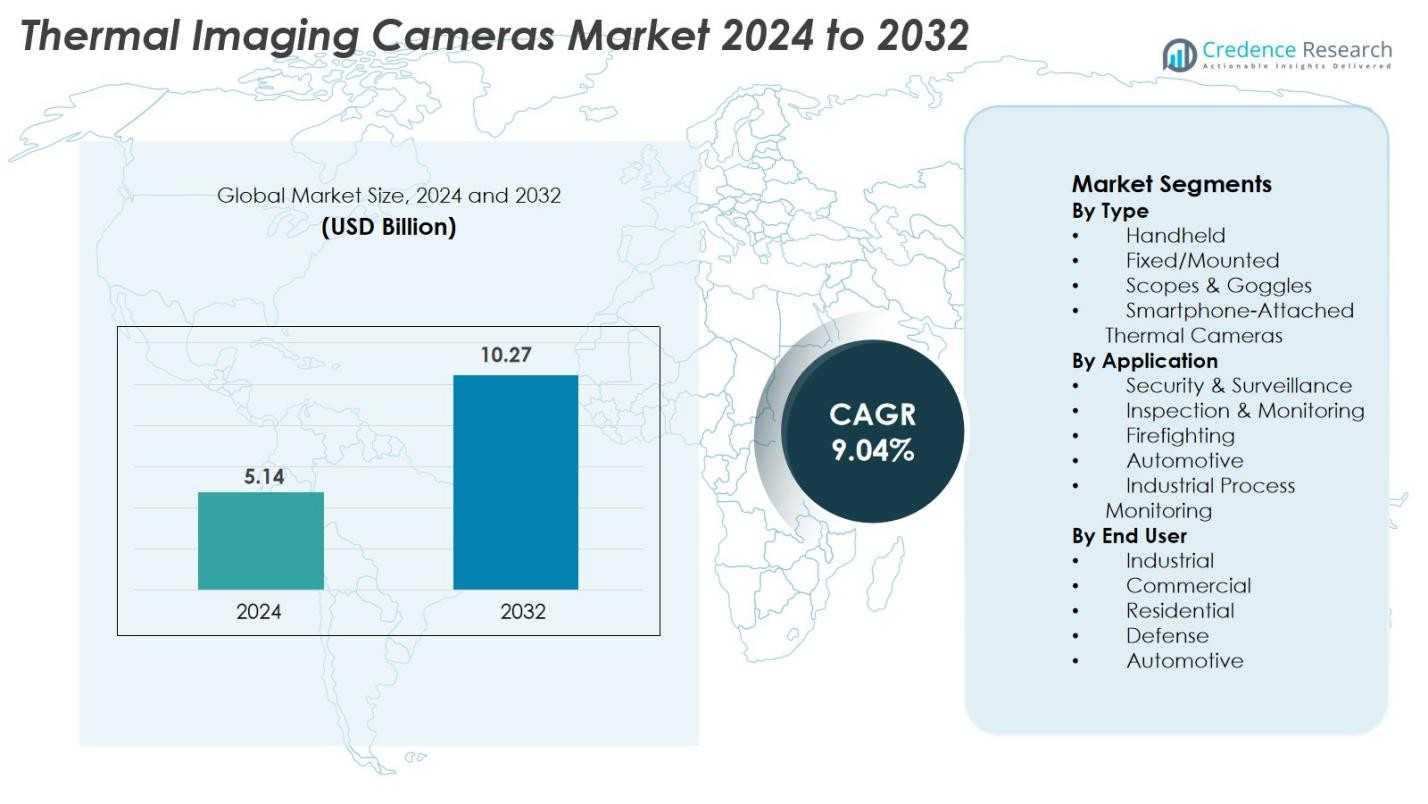

El tamaño del mercado de cámaras de imagen térmica se valoró en USD 5.14 mil millones en 2024 y se anticipa que alcanzará USD 10.27 mil millones para 2032, con un CAGR de 9.04% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cámaras de Imagen Térmica 2024 |

USD 5.14 mil millones |

| Cámaras de Imagen Térmica, CAGR |

9.04% |

| Tamaño del Mercado de Cámaras de Imagen Térmica 2032 |

USD 10.27 mil millones |

El mercado de cámaras de imagen térmica está conformado por los principales actores que ofrecen tecnologías avanzadas de imagen infrarroja en los sectores de defensa, industrial y comercial. Empresas clave como BAE Systems, Elbit Systems, InfraTec GmbH, Hangzhou Hikvision Digital Technology, Fortive Corp., Bullard y CorDEX Instruments continúan fortaleciendo sus carteras mediante sensores de alta resolución, análisis habilitados por IA y diseños robustos para aplicaciones críticas. El mercado sigue impulsado por la innovación, con fabricantes centrados en soluciones térmicas compactas, eficientes en energía y rentables para abordar usos en expansión en vigilancia, inspección industrial, lucha contra incendios y seguridad automotriz. Regionalmente, América del Norte lidera el mercado con una participación del 34.7%, respaldada por un sólido gasto en defensa, infraestructura avanzada de vigilancia y adopción industrial generalizada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de cámaras de imagen térmica alcanzó USD 5.14 mil millones en 2024 y se proyecta que alcance USD 10.27 mil millones para 2032, creciendo a un CAGR de 9.04% durante el período de pronóstico, impulsado por la creciente adopción en los sectores industrial, de defensa y comercial.

- El crecimiento del mercado está respaldado por la creciente demanda de sistemas térmicos en seguridad y vigilancia, mantenimiento predictivo y lucha contra incendios, con el segmento portátil liderando con una participación del 41.6% debido a su portabilidad y amplio uso industrial.

- Las tendencias clave incluyen la integración de IA, IoT y análisis de borde en cámaras térmicas, permitiendo la detección automática de anomalías, procesamiento de imágenes mejorado y monitoreo en tiempo real en aplicaciones industriales y de defensa.

- El mercado sigue siendo altamente dinámico, con actores como BAE Systems, Elbit Systems, InfraTec GmbH, Hikvision y Fortive Corp. centrados en sensores de alta resolución, diseños robustos y tecnologías no refrigeradas rentables.

- Regionalmente, América del Norte tiene una participación del 34.7%, seguida por Europa con un 28.3% y Asia Pacífico con un 25.6%; las aplicaciones de seguridad y vigilancia dominan con una participación del 38.4% a nivel mundial.

Análisis de Segmentación del Mercado

Por Tipo

El mercado de cámaras de imagen térmica está dominado por el segmento de dispositivos portátiles, capturando el 41.6% de la cuota de mercado en 2024. Su liderazgo se debe a la alta adopción en inspección industrial, extinción de incendios, mantenimiento y aplicaciones de cumplimiento de la ley debido a su portabilidad, facilidad de operación y menor costo en comparación con los sistemas refrigerados. Los sistemas fijos/montados continúan creciendo en la fabricación y monitoreo de infraestructuras críticas, mientras que los visores y gafas ganan tracción en defensa y misiones tácticas. Las cámaras térmicas acopladas a smartphones experimentan una creciente demanda de consumidores, entusiastas del bricolaje y pequeños negocios que buscan diagnósticos térmicos asequibles y herramientas de inspección del hogar.

- Por ejemplo, los equipos de rescate contra incendios despliegan frecuentemente cámaras térmicas portátiles como la serie K de FLIR Systems (por ejemplo, K75, K85) para la extinción de incendios. Estos dispositivos ayudan a los equipos a localizar rápidamente a víctimas atrapadas o a compañeros bomberos en entornos llenos de humo, mejorando la seguridad y los tiempos de respuesta.

Por Aplicación

El segmento de Seguridad y Vigilancia mantuvo la mayor participación con un 38.4% en 2024, respaldado por la creciente demanda de monitoreo perimetral, protección fronteriza y visibilidad 24/7 en entornos de poca luz y condiciones adversas. Los gobiernos y empresas privadas despliegan cámaras térmicas para detección de intrusiones, protección de instalaciones críticas y operaciones de búsqueda y rescate. Las aplicaciones de Inspección y Monitoreo crecen de manera constante debido a la creciente adopción en auditorías eléctricas, revisiones de HVAC y mantenimiento predictivo. Las aplicaciones de extinción de incendios se benefician de la imagen térmica táctica para la detección de puntos calientes, mientras que la adopción en Automoción se acelera con la integración de sensores térmicos en ADAS y vehículos autónomos.

- Por ejemplo, las cámaras térmicas FLIR se desplegaron en el programa de Aduanas y Protección Fronteriza de EE. UU. (CBP), donde se utilizan sistemas de largo alcance como el FLIR Star SAFIRE y FLIR HRC para la vigilancia fronteriza, proporcionando capacidades de detección térmica que superan varios kilómetros.

Por Usuario Final

El sector de Defensa emergió como el usuario final dominante, representando el 36.2% de la cuota de mercado en 2024, impulsado por despliegues a gran escala de imágenes térmicas en sistemas de vigilancia, adquisición de objetivos, equipos de visión nocturna y plataformas de reconocimiento. Los usuarios industriales expanden la adopción para mantenimiento predictivo, monitoreo de condiciones de máquinas y auditorías energéticas. El segmento Comercial crece con el uso creciente en inspecciones de edificios, seguridad de instalaciones y control de calidad. El uso residencial aumenta con la disponibilidad de dispositivos térmicos de bajo costo para diagnósticos del hogar, mientras que los fabricantes de Automóviles integran sensores térmicos para mejorar la visibilidad, detección de peatones y sistemas de asistencia al conductor en cualquier clima.

Principales Impulsores del Crecimiento

Aumento de los Requisitos de Seguridad y Vigilancia en Infraestructuras Críticas

El creciente énfasis en la vigilancia continua en aeropuertos, fronteras, puertos marítimos, plantas de energía, instalaciones industriales y espacios públicos sigue siendo un impulsor importante para el Mercado de Cámaras de Imágenes Térmicas. Los gobiernos y operadores privados priorizan cada vez más las capacidades de monitoreo 24/7 que pueden operar eficazmente en la oscuridad, niebla, humo y condiciones climáticas adversas, donde las cámaras convencionales fallan. La capacidad de la imagen térmica para detectar firmas de calor proporciona una detección de intrusiones superior y una conciencia situacional para la protección perimetral y la prevención de amenazas. Las crecientes tensiones geopolíticas, los riesgos de terrorismo y la modernización de los programas de seguridad nacional fortalecen la adopción en plataformas de vigilancia estacionarias y móviles. Las agencias de defensa y aplicación de la ley despliegan ópticas térmicas para torres de vigilancia, gafas de visión nocturna, sistemas montados en vehículos y UAVs. La expansión de las redes de vigilancia de ciudades inteligentes, las iniciativas de seguridad urbana y la gestión automatizada del tráfico elevan aún más la demanda de análisis térmicos en tiempo real, monitoreo de multitudes y operaciones de respuesta a emergencias.

- Por ejemplo, los operadores de infraestructuras críticas, como las empresas eléctricas, utilizan cada vez más plataformas térmicas como la FLIR FC-Series ID para análisis perimetrales automatizados, proporcionando detección en tiempo real en niebla, lluvia y oscuridad total.

Creciente Adopción en Inspección Industrial y Mantenimiento Predictivo

Las cámaras de imágenes térmicas continúan ganando terreno en la fabricación, petróleo y gas, energía y servicios públicos a medida que las industrias aceleran su transición hacia el mantenimiento predictivo y la confiabilidad mejorada de los activos. Estas cámaras permiten la detección temprana de fallas eléctricas, fallos de aislamiento, motores sobrecalentados y anomalías de procesos que podrían llevar a costosos tiempos de inactividad o daños en el equipo. Su integración en los ciclos de inspección rutinaria mejora la seguridad operativa, reduce los gastos de reparación y apoya el cumplimiento normativo. La adopción de la Industria 4.0 impulsa aún más la demanda de sistemas de monitoreo inteligentes, donde las cámaras térmicas se conectan con plataformas IoT, diagnósticos automatizados y análisis de mantenimiento impulsados por IA. La asequibilidad de las cámaras no refrigeradas hace que la inspección térmica sea accesible para las industrias pequeñas y medianas también. El crecimiento adicional proviene de la creciente demanda de auditorías de eficiencia energética, inspecciones HVAC y monitoreo de activos de energía renovable como plantas solares y turbinas eólicas.

- Por ejemplo, Duke Energy utiliza cámaras térmicas durante las inspecciones de subestaciones eléctricas para identificar conectores sobrecalentados y anomalías en transformadores, previniendo fallos que podrían causar cortes afectando a decenas de miles de clientes.

Aumento de la Adopción en Seguridad Automotriz y Sistemas Avanzados de Asistencia al Conductor (ADAS)

La imagen térmica se integra cada vez más en los sistemas automotrices a medida que los fabricantes buscan capacidades de seguridad mejoradas bajo todas las condiciones de iluminación y clima. Los sensores térmicos permiten la detección de peatones, fauna, ciclistas y peligros en la carretera que pueden permanecer invisibles para las cámaras estándar o LiDAR durante la noche, niebla, lluvia o deslumbramiento. Esta capacidad respalda las plataformas ADAS de próxima generación y la conducción autónoma, donde la redundancia de múltiples sensores es esencial para una navegación y toma de decisiones confiables. Los modelos de vehículos premium y las flotas comerciales adoptan sistemas de visión nocturna térmica para mejorar la visibilidad y evitar colisiones. Los vehículos todoterreno, de minería y de construcción también se benefician de la imagen térmica para operaciones más seguras en entornos de baja visibilidad. A medida que las regulaciones de seguridad vehicular se endurecen a nivel mundial y las tecnologías de conducción autónoma maduran, la integración de sensores térmicos en las plataformas automotrices continúa acelerándose, creando un fuerte impulso de crecimiento.

Tendencias y Oportunidades Clave

Avances Tecnológicos Rápidos en IA, IoT y Análisis en el Borde

Una tendencia significativa que está dando forma al Mercado de Cámaras de Imágenes Térmicas es la fusión de la imagen térmica con análisis de IA, conectividad IoT y capacidades de procesamiento en el borde. Los dispositivos modernos ahora realizan detección automática de anomalías, clasificación de objetos, mapeo de temperatura y toma de decisiones en tiempo real sin depender de la computación externa. En entornos industriales, los diagnósticos habilitados por IA mejoran el mantenimiento predictivo al identificar signos tempranos de degradación del equipo. Los sistemas de vigilancia utilizan cada vez más el aprendizaje automático para diferenciar entre el movimiento humano, vehículos, animales y patrones ambientales. Las cámaras térmicas habilitadas para IoT apoyan la monitorización de múltiples sitios, diagnósticos remotos y alertas automáticas a través de plataformas en la nube. El análisis en el borde reduce significativamente la latencia al procesar datos térmicos directamente en el dispositivo, una ventaja vital para la defensa, respuesta a emergencias y operaciones de seguridad en tiempo real. A medida que los costos de los componentes disminuyen y la integración de IA se convierte en estándar, las soluciones de imagen térmica se expanden a nuevos mercados, desde edificios inteligentes hasta equipos autónomos.

- Por ejemplo, las cámaras térmicas inteligentes FLIR A500f/A700f incluyen análisis de borde integrado que realizan detección automática de incendios/llamas, seguimiento de temperatura y reconocimiento de objetos sin procesadores externos, ampliamente utilizadas en plantas industriales para monitoreo desatendido.

Expansión de Oportunidades en Salud, Diagnóstico Veterinario y Hogares Inteligentes

La imagen térmica se está expandiendo rápidamente en los servicios de salud, veterinarios y aplicaciones residenciales, creando nuevas oportunidades de mercado sustanciales. En el sector de la salud, las cámaras térmicas se utilizan cada vez más para el cribado de fiebre sin contacto, evaluación vascular, detección temprana de inflamaciones y monitoreo postoperatorio, todo proporcionando ventajas diagnósticas sin exposición a radiación. Los profesionales veterinarios adoptan la imagen térmica para identificar lesiones musculoesqueléticas, infecciones y cambios de temperatura en animales de granja y de compañía. Los mercados de hogares inteligentes y consumidores presentan oportunidades de rápido crecimiento, impulsadas por la disponibilidad de cámaras térmicas compactas y acopladas a teléfonos inteligentes. Los propietarios las utilizan para detectar fugas de calor, riesgos eléctricos, intrusión de humedad y deficiencias de aislamiento. Los inspectores de bienes raíces, evaluadores de seguros y técnicos de servicios para el hogar también utilizan la imagen térmica para diagnósticos de propiedades. A medida que los precios disminuyen y la conciencia aumenta, la imagen térmica está pasando de aplicaciones industriales especializadas a entornos comerciales y de consumo generalizados.

- Por ejemplo, las clínicas veterinarias y los centros ecuestres utilizan sistemas como las plataformas FLIR Vue Pro e IRT Vet Thermography para detectar inflamación de tendones y anomalías de circulación en caballos, a menudo identificando problemas días antes de que aparezcan síntomas visibles.

Desafíos Clave

Alto Costo de la Tecnología Avanzada de Imágenes Térmicas

La adopción de cámaras avanzadas de imágenes térmicas sigue estando limitada por su alto costo, derivado del gasto en sensores infrarrojos de precisión, sistemas de enfriamiento, componentes ópticos y tecnología de procesamiento de imágenes. Las cámaras refrigeradas, esenciales para aplicaciones de largo alcance, alta resolución y alta sensibilidad, siguen siendo demasiado caras para pequeñas empresas y agencias con presupuestos limitados. Incluso las cámaras no refrigeradas de gama media cuestan significativamente más que las cámaras de luz visible, limitando la adopción en sectores con presupuestos operativos ajustados, como los servicios municipales, unidades de bomberos y pequeñas empresas industriales. Los gastos adicionales relacionados con la calibración, el mantenimiento y la capacitación especializada de operadores aumentan el costo total de propiedad. A medida que la competencia en el mercado se intensifica, los fabricantes enfrentan presión para ofrecer soluciones asequibles sin comprometer el rendimiento. Aunque los avances tecnológicos están reduciendo los costos gradualmente, la sensibilidad al precio sigue siendo una barrera importante en las economías emergentes y en los segmentos comerciales con restricciones de costos.

Restricciones Regulatorias y Controles de Exportación en Dispositivos de Imágenes Térmicas

El mercado de cámaras de imágenes térmicas está significativamente impactado por estrictos controles de exportación y marcos regulatorios que gobiernan las tecnologías infrarrojas, especialmente debido a su naturaleza de doble uso en aplicaciones civiles y militares. Muchos países imponen requisitos de licencia rigurosos para prevenir el mal uso de sensores térmicos de alta resolución o largo alcance, lo que resulta en complejidad de cumplimiento y retrasos en los envíos internacionales. Regulaciones como ITAR y guías nacionales similares requieren documentación extensa, limitando la facilidad de distribución global para los fabricantes de imágenes térmicas. Estas restricciones crean desafíos para las empresas que apuntan a mercados emergentes donde la demanda de vigilancia, seguridad fronteriza y monitoreo de vida silvestre está aumentando, pero las aprobaciones regulatorias son difíciles de obtener. Además, ciertas aplicaciones requieren autorizaciones gubernamentales específicas del sitio, lo que ralentiza aún más el despliegue. El aumento de la supervisión regulatoria de los sistemas infrarrojos de próxima generación puede endurecer aún más los controles, afectando la expansión del mercado y limitando la disponibilidad en regiones geopolíticamente sensibles.

Análisis Regional

América del Norte

América del Norte dominó el mercado de cámaras de imágenes térmicas con un 34.7% de participación de mercado en 2024, impulsada por una fuerte adopción en defensa, aplicación de la ley, inspección industrial y sistemas de seguridad automotriz. EE.UU. lidera la región debido a un gasto significativo en defensa, el despliegue generalizado de sistemas de vigilancia avanzados y la rápida integración de imágenes térmicas en petróleo y gas, servicios públicos y manufactura. La alta demanda de mantenimiento predictivo y análisis térmicos habilitados por IA impulsa aún más el crecimiento del mercado. La expansión de proyectos de ciudades inteligentes, el aumento de iniciativas de monitoreo de incendios forestales y la mayor adopción en el desarrollo de vehículos autónomos continúan reforzando el liderazgo de América del Norte.

Europa

Europa representó el 28.3% de la participación de mercado en 2024, respaldada por una fuerte demanda de aplicaciones de seguridad industrial, auditorías energéticas y mantenimiento predictivo en Alemania, el Reino Unido y Francia. La región se beneficia de estrictas regulaciones de seguridad laboral y crecientes inversiones en automatización industrial. Los programas de modernización de defensa y las actualizaciones de vigilancia fronteriza también contribuyen a la expansión del mercado. El impulso de Europa hacia la sostenibilidad aumenta el uso de cámaras térmicas para evaluaciones de eficiencia energética en edificios e infraestructura inteligente. Los avances en tecnologías de seguridad automotriz, particularmente la integración de visión nocturna, y el crecimiento en aplicaciones de extinción de incendios y respuesta a emergencias fortalecen aún más la adopción regional.

Asia Pacífico

Asia Pacífico emergió como la región de más rápido crecimiento, con un 25.6% de participación de mercado en 2024, impulsada por la expansión de la infraestructura industrial, el aumento de la adquisición de defensa y la creciente demanda de sistemas de seguridad avanzados. China, Japón, Corea del Sur e India contribuyen significativamente a través de la adopción a gran escala en manufactura, automotriz, seguridad pública y monitoreo fronterizo. El desarrollo de ciudades inteligentes y las inversiones en vigilancia de infraestructura crítica impulsan el despliegue generalizado de análisis térmicos. La sólida base de fabricación de electrónica de la región apoya la producción rentable de componentes de imágenes térmicas. El creciente uso en auditorías energéticas, inspecciones de instalaciones y sistemas ADAS automotrices fortalece aún más el crecimiento del mercado en Asia Pacífico.

América Latina

América Latina capturó el 6.1% del mercado en 2024, respaldada por la creciente adopción en seguridad industrial, operaciones de petróleo y gas, y aplicaciones de seguridad y vigilancia en Brasil, México y Argentina. Las iniciativas de modernización de infraestructura de la región, incluidas las mejoras en aeropuertos e instalaciones públicas, impulsan la demanda de soluciones de imagen térmica. El creciente interés en el mantenimiento predictivo entre las plantas de manufactura y los proveedores de energía también contribuye a la expansión del mercado. Las preocupaciones de seguridad en áreas urbanas impulsan el despliegue de sistemas de vigilancia térmica para la prevención del crimen y el monitoreo fronterizo. Aunque persisten las limitaciones presupuestarias, la disminución de los costos de los dispositivos y el aumento de la automatización industrial ofrecen oportunidades de crecimiento.

Oriente Medio y África

La región de Oriente Medio y África sostuvo el 5.3% del mercado en 2024, impulsada por una fuerte adopción en petróleo y gas, seguridad industrial, vigilancia fronteriza y aplicaciones de defensa. Países como los Emiratos Árabes Unidos, Arabia Saudita e Israel invierten fuertemente en tecnologías avanzadas de imagen térmica para monitoreo perimetral, protección de infraestructura y operaciones militares. Las duras condiciones climáticas, incluyendo el calor extremo y las tormentas de arena, aumentan aún más la dependencia de los sistemas térmicos para una visibilidad confiable. Las oportunidades emergentes en auditorías energéticas, desarrollo de ciudades inteligentes y seguridad de infraestructura crítica apoyan el crecimiento a largo plazo del mercado, aunque las disparidades económicas pueden limitar la adopción en partes de África.

Segmentaciones del Mercado

Por Tipo

- Portátiles

- Fijos/Montados

- Visores y Gafas

- Cámaras Térmicas Acopladas a Smartphones

Por Aplicación

- Seguridad y Vigilancia

- Inspección y Monitoreo

- Extinción de Incendios

- Automotriz

- Monitoreo de Procesos Industriales

Por Usuario Final

- Industrial

- Comercial

- Residencial

- Defensa

- Automotriz

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio

- África

Panorama Competitivo

El mercado de cámaras de imagen térmica presenta una fuerte combinación de contratistas de defensa globales, líderes en tecnología industrial y fabricantes especializados en imágenes infrarrojas, cada uno compitiendo a través de la innovación, el rendimiento del producto y la diversificación de aplicaciones. Empresas como BAE Systems, Elbit Systems, InfraTec GmbH y ANVS Inc. fortalecen su presencia con soluciones térmicas avanzadas de grado militar diseñadas para vigilancia, adquisición de objetivos y reconocimiento. Hangzhou Hikvision Digital Technology y Fortive Corp. amplían sus carteras integrando análisis impulsados por IA y conectividad IoT en cámaras térmicas comerciales e industriales. Bullard y CorDEX Instruments se centran en dispositivos térmicos resistentes, amigables para bomberos y orientados a la inspección, mientras que Chauvin Arnoux Group mejora su posición a través de soluciones de prueba y medición de precisión. Cox Enterprises apoya iniciativas de imágenes térmicas impulsadas por tecnología a través de inversiones estratégicas. En general, la competencia se intensifica a medida que los fabricantes enfatizan diseños compactos, sensores de mayor resolución, costos reducidos y versatilidad de aplicaciones múltiples para abordar la creciente demanda en los mercados de inspección industrial, seguridad, automotriz, lucha contra incendios y residencial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

Desarrollos Recientes

- En octubre de 2025, FLIR lanzó sus nuevos modelos insignia de cámaras térmicas marítimas multiespectrales FLIR M460 y FLIR M560.

- El 1 de agosto de 2025, Opgal Optronic Industries Ltd Opgal fue adquirida por Gevasol para fortalecer su cartera de imágenes térmicas y de imágenes ópticas de gas, subrayando un movimiento estratégico en tecnologías de monitoreo de emisiones.

- En 2025, LightPath Technologies aseguró un pedido de compra de 18.2 millones de USD para sistemas avanzados de cámaras infrarrojas de un cliente global de tecnología, un acuerdo que amplía significativamente su cartera de pedidos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una fuerte adopción en defensa y seguridad nacional a medida que los gobiernos aumenten las inversiones en tecnologías avanzadas de vigilancia y visión nocturna.

- Los sectores industriales expandirán el uso de la imagen térmica para el mantenimiento predictivo, inspecciones eléctricas y monitoreo de eficiencia energética.

- Los fabricantes de automóviles integrarán sensores térmicos en plataformas ADAS y de conducción autónoma para mejorar la visibilidad nocturna y en todas las condiciones climáticas.

- Los avances tecnológicos mejorarán la resolución, sensibilidad y compacidad, permitiendo un despliegue más amplio en aplicaciones comerciales y de consumo.

- El análisis impulsado por IA y el procesamiento en el borde transformarán las cámaras térmicas en herramientas inteligentes de diagnóstico y monitoreo.

- La demanda de cámaras térmicas no refrigeradas de bajo costo crecerá a medida que los precios disminuyan y la disponibilidad se expanda en mercados emergentes.

- Los equipos de bomberos y respuesta a emergencias aumentarán la adopción de dispositivos térmicos resistentes para mejorar la conciencia situacional y las operaciones de salvamento.

- Las aplicaciones en salud y veterinaria aumentarán debido a los beneficios de diagnósticos sin contacto y detección temprana.

- Los sistemas de automatización de hogares inteligentes y edificios incorporarán imágenes térmicas para funciones de seguridad, gestión energética y seguridad.

- América del Norte, Europa y Asia Pacífico continuarán impulsando la expansión global, respaldados por mejoras en infraestructura y modernización industrial.