Visión General del Mercado

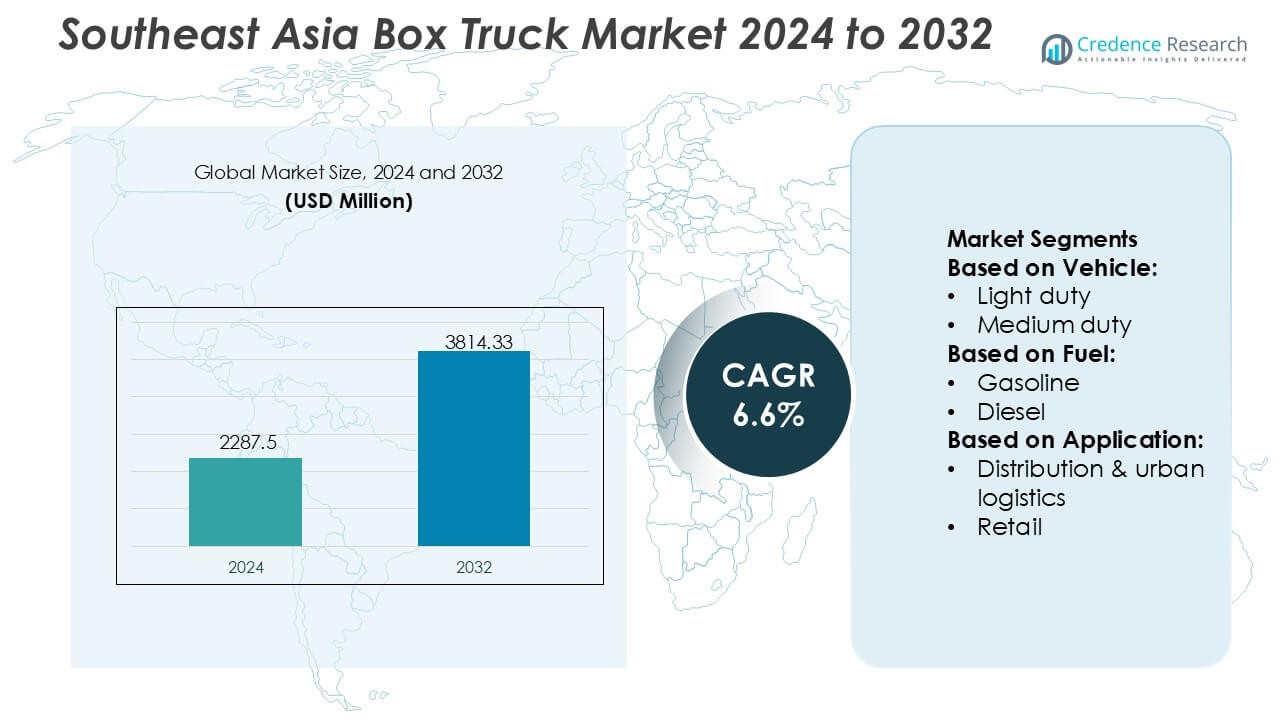

El tamaño del mercado de camiones de caja en el sudeste asiático fue valorado en USD 2287.5 millones en 2024 y se anticipa que alcanzará USD 3814.33 millones para 2032, con un CAGR del 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Camiones de Caja en el Sudeste Asiático 2024 |

USD 2287.5 Millones |

| Mercado de Camiones de Caja en el Sudeste Asiático, CAGR |

6.6% |

| Tamaño del Mercado de Camiones de Caja en el Sudeste Asiático 2032 |

USD 3814.33 Millones |

El mercado de camiones de caja en el sudeste asiático está conformado por una mezcla de OEMs globales, fabricantes regionales y empresas emergentes de movilidad eléctrica que colectivamente impulsan el avance tecnológico y la modernización de flotas en toda la región. La competencia se intensifica a medida que las empresas se centran en mejorar la eficiencia de carga útil, la durabilidad y el rendimiento de bajas emisiones para satisfacer las crecientes necesidades del comercio electrónico, la distribución minorista y la logística de cadena de frío. Las inversiones estratégicas en ensamblaje localizado, soporte postventa e integración de telemática fortalecen aún más la posición en el mercado. Asia-Pacífico se destaca como la región líder con una participación de mercado exacta del 42%, respaldada por una fuerte capacidad de fabricación, redes logísticas en expansión y rápida adopción de camiones de caja de servicio ligero y mediano en centros urbanos de rápido crecimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó USD 2287.5 millones en 2024 y se proyecta que logrará USD 3814.33 millones para 2032 con un CAGR del 6.6%, respaldado por una fuerte expansión logística y de distribución.

- Los impulsores del mercado incluyen el aumento de la penetración del comercio electrónico, la aceleración de las actualizaciones de flotas y el incremento en la adopción de camiones de caja de servicio ligero, que representan la participación de segmento dominante debido a su idoneidad para rutas de entrega urbanas densas.

- Las tendencias destacan el creciente interés en camiones de caja eléctricos e híbridos, la integración mejorada de telemática y el uso más amplio de cuerpos aislados para aplicaciones de cadena de frío.

- La intensidad competitiva aumenta a medida que los OEMs fortalecen el ensamblaje regional, diversifican las carteras de productos y optimizan las redes postventa para retener a los operadores de flotas.

- El análisis regional muestra a Asia-Pacífico liderando con una participación del 42%, impulsada por la escala de fabricación y la infraestructura logística, mientras que otras regiones contribuyen a través de la demanda de importación y los vínculos comerciales transfronterizos que apoyan los despliegues de camiones de servicio mediano y pesado.

Análisis de Segmentación del Mercado:

Por Vehículo

Los camiones de caja de servicio ligero dominan el mercado del sudeste asiático con una participación estimada del 54%, impulsados por su maniobrabilidad, menores costos operativos y adecuación para entornos urbanos densos donde la demanda de entrega de última milla sigue aumentando. Los modelos de servicio mediano ganan adopción constante en la logística interurbana y las redes de distribución regionales que requieren mayor capacidad de carga sin comprometer la eficiencia del combustible. Los camiones de caja de servicio pesado siguen siendo un segmento más pequeño pero esencial, sirviendo principalmente al transporte de materiales de construcción y la distribución minorista a gran escala, respaldados por el desarrollo de infraestructura en expansión y la actividad de carga transfronteriza a través de los corredores de la ASEAN.

- Por ejemplo, Navistar, Inc. mejoró el rendimiento a través de su S13 Integrated Powertrain, que reduce el peso total del tren motriz en aproximadamente 24 kilogramos (52 libras) en comparación con la generación anterior, permitiendo a las flotas operar de manera más eficiente en aplicaciones regionales de alta carga.

Por Combustible

Los camiones de caja propulsados por diésel ocupan la posición líder con una participación estimada del 62%, respaldada por una infraestructura de abastecimiento de combustible generalizada, mayor salida de torque y una fuerte preferencia de los operadores de flotas por la confiabilidad en largas distancias. Los vehículos de gasolina mantienen una presencia moderada en aplicaciones más ligeras que requieren una menor inversión inicial. Las variantes eléctricas e híbridas experimentan un rápido crecimiento a medida que los gobiernos incentivan la electrificación de flotas; los BEV ven la mayor tracción entre las alternativas emergentes debido a los menores costos de mantenimiento. El GNC y el GLP ganan adopción en flotas urbanas selectas, mientras que el biodiésel se alinea con políticas de sostenibilidad regionales y mandatos que promueven vehículos comerciales de bajas emisiones.

- Por ejemplo, BYD Motors Inc. introdujo su última plataforma eTruck con la Batería Blade, que ofrece una densidad de energía probada de 150 Wh/kg y admite carga rápida del 20% al 80% en 45 minutos, permitiendo un tiempo de actividad de flota significativamente mayor y una eficiencia operativa.

Por Aplicación

La distribución y la logística urbana representan el segmento de aplicación dominante con una participación estimada del 48%, impulsada por la creciente actividad del comercio electrónico, las rápidas expectativas de cumplimiento y la expansión de redes de micro-almacenamiento en las principales ciudades del sudeste asiático. La distribución minorista sigue de cerca a medida que el comercio moderno, las tiendas de conveniencia y las plataformas de comercio rápido se expanden regionalmente. La logística de alimentos y bebidas se expande con el aumento de las inversiones en cadenas de frío, mientras que las aplicaciones de construcción ganan impulso gracias a grandes programas de infraestructura. Otros segmentos, incluidos servicios y flotas de alquiler, se benefician de las necesidades de movilidad diversificadas en PYMEs y operadores de entrega de última milla.

Principales Impulsores de Crecimiento

- Expansión del Comercio Electrónico y Redes de Entrega de Última Milla

El aumento de la penetración del comercio minorista en línea en el sudeste asiático fortalece la demanda de camiones de caja a medida que las empresas amplían las flotas de entrega de última milla para gestionar altos volúmenes de envíos, ciclos de despacho frecuentes y requisitos de cumplimiento rápido. La densificación urbana y la proliferación de micro-almacenes aceleran aún más la modernización de flotas hacia modelos compactos y eficientes adecuados para carreteras estrechas y corredores de alto tráfico. Minoristas, agregadores logísticos y plataformas de entrega de terceros despliegan cada vez más camiones de caja de servicio ligero y mediano para mejorar la optimización de rutas, reducir el tiempo de respuesta y cumplir con las crecientes expectativas de servicios de entrega el mismo día y al día siguiente en las principales metrópolis.

- Por ejemplo, Tevva Motors Limited demostró su capacidad para ciclos de entrega urbana de alta frecuencia a través de su camión eléctrico de 7,5 toneladas equipado con una batería LFP de 105 kWh, permitiendo hasta 227 km de autonomía en condiciones reales y carga rápida de CC del 20% al 80% en aproximadamente 1 hora, apoyando operaciones continuas de múltiples viajes en entornos densos de comercio electrónico.

- Desarrollo de Infraestructura y Expansión Industrial

Las inversiones a gran escala en centros logísticos, parques industriales, rutas comerciales transfronterizas y redes de cadena de frío refuerzan la adopción de camiones de caja en los sectores de manufactura, FMCG y distribución. Los gobiernos priorizan las mejoras en la infraestructura de transporte que mejoran la movilidad de carga y reducen las barreras operativas para los operadores de flotas. El aumento de la actividad de construcción, respaldado por el desarrollo de bienes raíces comerciales y la expansión de zonas económicas, incrementa el movimiento de materiales y equipos, impulsando una mayor utilización de camiones de caja de mediano y gran tonelaje. Este impulso refuerza la demanda de vehículos robustos y de alta capacidad capaces de soportar operaciones logísticas frecuentes, de larga distancia y con múltiples paradas.

- Por ejemplo, la variante de camión pesado EV típicamente integra un sistema de batería de 282 kWh (de CATL), con un rango operativo generalmente adecuado para operaciones de corta distancia o intercambio de baterías en lugar de “exceder los 300 km” con una sola carga en escenarios de alta carga.

- Modernización de Flotas y Transición hacia la Movilidad de Bajas Emisiones

El creciente énfasis regulatorio en la reducción de emisiones, combinado con los compromisos de sostenibilidad corporativa, acelera el cambio hacia flotas de camiones de caja más limpias y eficientes. Los operadores adoptan cada vez más modelos híbridos, eléctricos y de combustibles alternativos para reducir los costos de combustible, mejorar la previsibilidad operativa y cumplir con las normas urbanas de emisión cada vez más estrictas. Los avances en tecnología de baterías, ecosistemas de carga e integración telemática permiten mejorar la autonomía, la planificación de rutas y el rendimiento del vehículo. Los ciclos de reemplazo de flotas se acortan a medida que las empresas buscan eficiencia operativa, gestión digital de flotas y optimización de costos a largo plazo, reforzando la viabilidad comercial de los camiones de caja de próxima generación.

Tendencias y Oportunidades Clave

- Creciente Adopción de Camiones de Caja Eléctricos y de Combustibles Alternativos

Los gobiernos de todo el sudeste asiático introducen programas de incentivos, zonas piloto y corredores de carga urbana de bajas emisiones que promueven vehículos eléctricos y de combustibles alternativos. Los propietarios de flotas evalúan cada vez más los beneficios del costo total de propiedad a medida que la infraestructura de carga y la integración de energía renovable avanzan en las principales ciudades. Los fabricantes invierten en ofertas diversificadas de tren motriz BEV, HEV, PHEV y plataformas de GNC adaptadas a la intensidad logística y los perfiles de ruta. Este cambio permite oportunidades significativas para OEMs, proveedores de baterías y socios de infraestructura de carga que buscan capitalizar la trayectoria de descarbonización a largo plazo de la región.

- Por ejemplo, Daimler Truck AG avanzó en la logística de cero emisiones con el Mercedes-Benz eActros 300, equipado con un paquete de baterías de 336 kWh que ofrece hasta 330 km de autonomía en condiciones reales, y el eActros 400 con una batería de 448 kWh que permite hasta 400 km por carga, ambos diseñados para ciclos de distribución intensiva y capacidad de carga rápida a 160 kW.

- Digitalización a través de Telemática, IoT y Análisis de Flotas

El despliegue rápido de sistemas de telemática, monitoreo basado en sensores y plataformas de flotas integradas en la nube mejora la visibilidad, optimización de combustible, seguimiento del rendimiento del conductor, mantenimiento predictivo y eficiencia de rutas. Las empresas de logística invierten cada vez más en plataformas digitales para minimizar el tiempo de inactividad y reducir los gastos operativos. La combinación de seguimiento de ubicación en tiempo real, análisis de patrones de carga y programación automatizada de mantenimiento desbloquea nuevas oportunidades de ingresos para los proveedores de tecnología. A medida que los ecosistemas digitales de carga se expanden, las operaciones integradas basadas en datos se convierten en un diferenciador crítico para los operadores de flotas que buscan eficiencia y ventaja competitiva.

- Por ejemplo, Kenworth Truck Company integró su sistema de Diagnóstico Remoto TruckTech+ en nuevos modelos, permitiendo el monitoreo de códigos de falla en tiempo real y reduciendo el tiempo de diagnóstico hasta en un 30%, mientras que su plataforma Smart Diagnostics admite más de 1,000 parámetros de motor y vehículo monitoreados, mejorando significativamente la precisión del mantenimiento y el tiempo de actividad para flotas habilitadas digitalmente.

- Crecimiento de la Cadena de Frío y Logística de Control de Temperatura

La demanda de camiones caja con control de temperatura aumenta con la expansión de la distribución farmacéutica, plataformas de entrega de alimentos y cadenas de suministro de productos frescos. Minoristas y 3PLs actualizan flotas con unidades refrigeradas de múltiples compartimentos para cumplir con estrictos estándares de seguridad alimentaria, transporte de vacunas y manejo de productos perecederos. El comercio regional de alimentos procesados y mariscos impulsa aún más la adopción de carrocerías de camiones avanzadas y sistemas de enfriamiento energéticamente eficientes. Esta tendencia crea fuertes oportunidades para constructores de carrocerías especializadas, proveedores de tecnología de refrigeración y OEMs que ofrecen configuraciones personalizables de camiones caja listos para la cadena de frío.

Desafíos Clave

- Altos Costos de Adquisición y Márgenes Operativos Limitados

Los operadores de flotas enfrentan una presión financiera significativa debido a los altos costos de adquisición de vehículos, especialmente para camiones caja eléctricos e híbridos, así como a los precios fluctuantes del combustible y los gastos operativos. Las empresas de logística pequeñas y medianas experimentan márgenes reducidos, lo que limita su capacidad para actualizar flotas o adoptar tecnologías avanzadas. El acceso limitado a financiamiento, el menor valor de reventa en mercados emergentes de vehículos eléctricos y los lentos ciclos de aprobación de subsidios retrasan aún más los esfuerzos de modernización. Estas restricciones plantean barreras para la expansión de flotas, mejoras en la eficiencia y adopción rápida de vehículos de próxima generación.

- Brechas de Infraestructura y Restricciones Operativas en Áreas Urbanas

A pesar del rápido desarrollo, varios mercados del sudeste asiático continúan enfrentando limitaciones de infraestructura, incluyendo infraestructura de carga inadecuada, zonas de estacionamiento limitadas y congestión vial que reduce la eficiencia de entrega. Calles estrechas, calidad inconsistente de las vías y restricciones regulatorias en los horarios de entrega complican la planificación de rutas para los operadores de flotas. La logística transfronteriza enfrenta retrasos adicionales debido a los diferentes estándares nacionales y marcos regulatorios dentro de la ASEAN. Estos desafíos estructurales dificultan la fiabilidad operativa, aumentan los costos de entrega y ralentizan la adopción de configuraciones de camiones caja más grandes o avanzadas.

Análisis Regional

Norteamérica

América del Norte representa el 22% de la demanda externa del mercado de camiones de caja del sudeste asiático, respaldada por fuertes vínculos comerciales, operadores logísticos multinacionales y el creciente aprovisionamiento de unidades de flota de mediana capacidad para la distribución transfronteriza dentro de cadenas de suministro integradas. Las empresas en EE. UU. y Canadá cada vez más adquieren camiones de caja del sudeste asiático debido a los costos de fabricación competitivos y los estándares flexibles de personalización. Los programas de modernización de flotas por parte de empresas de logística, entrega de paquetes y distribuidores minoristas fortalecen aún más los volúmenes de aprovisionamiento. El énfasis regulatorio en vehículos comerciales eficientes en combustible y de bajas emisiones también impulsa el interés en proveedores del sudeste asiático que ofrecen modelos diésel, eléctricos y de combustibles alternativos rentables alineados con las necesidades de cumplimiento de América del Norte.

Europa

Europa representa el 18% de la demanda del mercado de camiones de caja del sudeste asiático, impulsada por la adquisición activa de variantes de flota especializadas adecuadas para aplicaciones de cadena de frío, distribución de alimentos y logística urbana. Las empresas logísticas europeas cada vez más colaboran con OEMs del sudeste asiático para obtener carrocerías de camiones de caja ligeras y competitivamente valoradas que mejoran la eficiencia de carga útil y reducen los costos operativos. El creciente enfoque de la región en la electrificación y soluciones de flota sostenibles fomenta asociaciones para plataformas de camiones eléctricos e híbridos fabricados en el sudeste asiático. Las estrictas regulaciones ambientales y la fuerte penetración del comercio electrónico aceleran la adquisición de camiones de caja compactos y maniobrables que mejoran el rendimiento de la entrega de última milla en las densas ciudades europeas.

Asia-Pacífico

Asia-Pacífico domina con una participación de mercado del 42%, impulsada por una fuerte base manufacturera, la expansión del comercio intra-regional y la adopción a gran escala de camiones de caja en los sectores de distribución, minorista, FMCG y construcción. Las altas tasas de urbanización en el sudeste asiático, junto con el rápido crecimiento del comercio electrónico y la logística de cadena de frío, aumentan la demanda regional de camiones ligeros y medianos. Los OEMs en Tailandia, Indonesia y Vietnam se benefician de políticas industriales favorables, producción orientada a la exportación y creciente inversión en flotas comerciales eléctricas. Las diversas necesidades logísticas de la región, desde la entrega de última milla hasta el transporte pesado, posicionan al sudeste asiático como un productor central y un mercado consumidor de alto crecimiento para camiones de caja.

América Latina

América Latina captura el 10% de la demanda vinculada a exportaciones del mercado de camiones de caja del sudeste asiático, respaldada por el creciente reemplazo de flotas en Brasil, Chile, México y Colombia. Las empresas logísticas buscan importaciones rentables de fabricantes del sudeste asiático para compensar las brechas de producción regionales y los precios domésticos volátiles. El crecimiento del comercio minorista, la distribución de alimentos y las cadenas de suministro agrícolas amplían la necesidad de camiones de caja duraderos capaces de operar en terrenos mixtos. Los acuerdos comerciales y la mejora de la conectividad portuaria facilitan flujos de aprovisionamiento más fluidos. A medida que los operadores de flotas latinoamericanos adoptan telemática moderna y motores compatibles con emisiones, los proveedores del sudeste asiático se benefician al suministrar modelos de gasolina, diésel y combustibles alternativos asequibles y adaptables.

Oriente Medio & África

La región de Medio Oriente y África representa el 8% de la demanda de camiones caja del sudeste asiático, impulsada por la expansión de la construcción, la distribución de productos de consumo masivo y los requisitos logísticos orientados a la infraestructura en los estados del Golfo y las principales economías africanas. Los compradores regionales prefieren los camiones del sudeste asiático por su durabilidad en ambientes de alta temperatura y menores costos de mantenimiento en comparación con las importaciones occidentales. La demanda crece aún más con el aumento de las redes de distribución urbana y la expansión de la cadena de frío en los EAU, Arabia Saudita y Sudáfrica. La inversión estratégica del gobierno en corredores de transporte y zonas industriales mejora el volumen de adquisiciones, posicionando a los OEM del sudeste asiático como socios confiables y rentables en programas de expansión de flotas.

Segmentaciones del Mercado:

Por Vehículo:

Por Combustible:

Por Aplicación:

- Distribución y logística urbana

- Venta al por menor

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente

- África

Panorama Competitivo

El mercado de camiones caja del sudeste asiático presenta un ecosistema competitivo conformado por fabricantes globales de vehículos comerciales e innovadores emergentes de camiones eléctricos, incluidos Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania y AB Volvo. El mercado de camiones caja del sudeste asiático se define por una combinación de OEM globales, ensambladores regionales e innovadores de movilidad eléctrica de rápido crecimiento que colectivamente moldean la modernización de flotas, las actualizaciones tecnológicas y la eficiencia de la cadena de suministro. Los fabricantes se centran en expandir la capacidad de producción, fortalecer las redes de distribución y ofrecer configuraciones personalizables de carrocería de caja adecuadas para el comercio electrónico, la logística de cadena de frío y la entrega urbana. El cambio hacia la movilidad de bajas emisiones intensifica la competencia a medida que las empresas aceleran las inversiones en plataformas BEV, HEV y de combustibles alternativos optimizadas para los requisitos regulatorios y operativos del sudeste asiático. Las sólidas redes de servicio postventa, la mejor integración de telemática y los estándares de durabilidad mejorados diferencian aún más a los competidores, permitiéndoles asegurar contratos a largo plazo con operadores de logística, venta al por menor, FMCG y construcción.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Vehículo, Combustible, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que las redes logísticas de comercio electrónico se amplíen en las principales economías del sudeste asiático.

- Los operadores de flotas adoptarán cada vez más camiones eléctricos e híbridos para cumplir con los estándares de emisiones más estrictos.

- La demanda de entregas urbanas crecerá, impulsando una mayor preferencia por camiones ligeros compactos y maniobrables.

- La expansión de la cadena de frío acelerará la adquisición de variantes de camiones aislados y refrigerados.

- Los OEM invertirán en ensamblaje localizado para reducir los tiempos de entrega y mejorar la competitividad regional.

- Los sistemas de telemática y gestión de flotas se convertirán en estándar para optimizar la eficiencia de las rutas y el tiempo de actividad.

- Las plataformas digitales de carga fortalecerán la demanda de configuraciones de camiones estandarizadas y versátiles.

- El desarrollo de infraestructura en ciudades secundarias impulsará los despliegues de camiones de mediana capacidad.

- Las asociaciones público-privadas apoyarán la renovación de flotas envejecidas con modelos más limpios y eficientes.

- El creciente comercio transfronterizo dentro de la ASEAN aumentará la demanda de camiones duraderos para largas distancias.