Mercado de Conjuntos de Agujas Butterfly

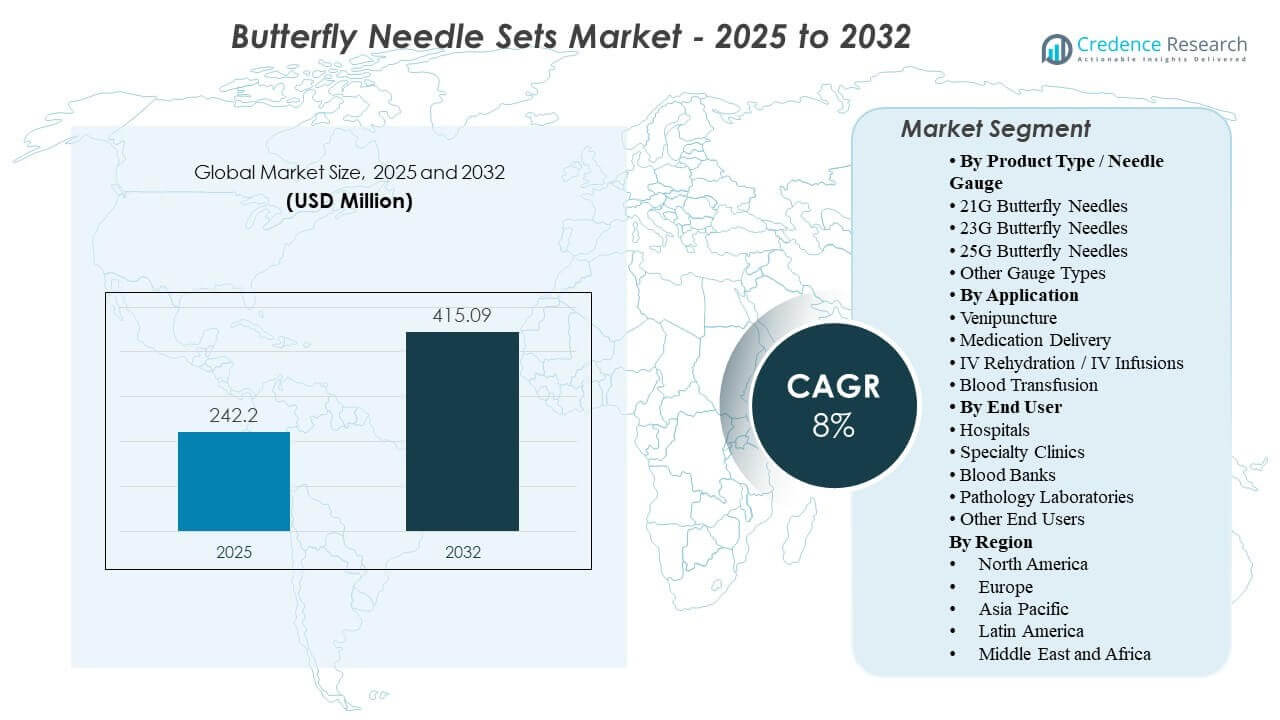

El tamaño del mercado global de conjuntos de agujas butterfly se estimó en USD 242.2 millones en 2025 y se espera que alcance los USD 415.09 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8% de 2025 a 2032. El crecimiento está principalmente respaldado por el aumento sostenido en la recolección rutinaria de sangre y los procedimientos de infusión de corta duración en hospitales, laboratorios de diagnóstico y entornos ambulatorios donde el acceso venoso estable y el rendimiento consistente en el primer intento son críticos. La demanda sigue siendo más fuerte en los sistemas de salud maduros, mientras que la expansión de la capacidad de diagnóstico en los mercados emergentes continúa ampliando la base instalada de consumibles para la recolección de sangre.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Conjuntos de Agujas Butterfly 2025 |

USD 242.2 Millones |

| Mercado de Conjuntos de Agujas Butterfly, CAGR |

8% |

| Tamaño del Mercado de Conjuntos de Agujas Butterfly 2032 |

USD 415.09 Millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de conjuntos de agujas butterfly se expanda de USD 242.2 millones (2025) a USD 415.09 millones (2032) a una CAGR del 8% (2025–2032).

- Las agujas butterfly de 23G representaron el 42.0% de la participación en 2025, reflejando una amplia preferencia por equilibrar el rendimiento del flujo y la comodidad del paciente en la venopunción rutinaria.

- La transfusión de sangre representó el 61.3% de la participación en 2025, indicando una continua dependencia de los conjuntos butterfly para el acceso controlado en los flujos de trabajo relacionados con transfusiones.

- Los hospitales contribuyeron con el 56.5% de la participación en 2025, apoyados por altos volúmenes de procedimientos en vías de pacientes hospitalizados, de emergencia y perioperatorias.

- América del Norte mantuvo el 38.9% de la participación en 2025, impulsada por una alta intensidad de pruebas diagnósticas y una adquisición estandarizada a través de grandes redes de proveedores.

Análisis de Segmentos

El mercado de conjuntos de agujas butterfly está conformado por flujos de trabajo clínicos de uso repetido donde los compradores priorizan la estabilidad de manejo, la comodidad del paciente y el rendimiento consistente en entornos de flebotomía de alto rendimiento. Las decisiones de compra suelen centrarse en la estandarización del calibre, la facilidad de uso en diferentes niveles de experiencia del personal y la compatibilidad con las rutinas establecidas de recolección de sangre e infusión. Las expectativas de seguridad también influyen en la adopción, ya que los proveedores de salud enfatizan las prácticas de reducción de lesiones por objetos punzantes y la capacitación estandarizada para procedimientos rutinarios de acceso venoso.

El rendimiento del segmento también está influenciado por la creciente carga clínica del monitoreo de enfermedades crónicas que requiere extracciones de sangre frecuentes, junto con el aumento de los volúmenes de exámenes preventivos. La selección del calibre refleja compensaciones entre los requisitos de tasa de flujo y la fragilidad de las venas en poblaciones adultas, pediátricas y geriátricas. La demanda de aplicación sigue concentrada en transfusiones y flujos de trabajo relacionados con el acceso sanguíneo donde la estabilidad y el control son importantes para el acceso de corta duración. La concentración de usuarios finales en hospitales persiste debido a la escala y densidad de procedimientos, aunque los bancos de sangre y las redes de diagnóstico continúan aumentando el consumo a medida que se expanden las huellas de recolección.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Producto / Perspectivas de Calibre de Aguja

Agujas Mariposa 23G representaron la mayor participación de 42.0% en 2025. El calibre 23G lidera porque apoya la venopunción rutinaria con un equilibrio práctico de eficiencia de flujo y comodidad del paciente en entornos clínicos cotidianos. Los proveedores de salud a menudo se estandarizan en torno al 23G para reducir la variación en la técnica del personal y simplificar la planificación de adquisiciones e inventarios. El calibre también está bien alineado con los flujos de trabajo de recolección de sangre de alto volumen en hospitales y laboratorios que priorizan resultados consistentes en el primer intento.

Por Perspectivas de Aplicación

Transfusión de Sangre representó la mayor participación de 61.3% en 2025. La transfusión de sangre lidera porque los flujos de trabajo relacionados con la transfusión requieren acceso venoso controlado en diversas poblaciones de pacientes, incluidos aquellos con venas frágiles y necesidades de atención complejas. Los conjuntos de agujas mariposa se utilizan frecuentemente donde la estabilidad y el control de manejo apoyan la administración monitoreada y las necesidades de acceso de corta duración. La alta intensidad de procedimientos de transfusión en entornos de atención aguda refuerza el consumo recurrente y la demanda sostenida en esta aplicación.

Por Perspectivas de Usuario Final

Hospitales representaron la mayor participación de 56.5% en 2025. Los hospitales lideran porque concentran grandes volúmenes de procedimientos de venopunción, infusión y transfusión en múltiples departamentos y niveles de agudeza del paciente. Los equipos de adquisiciones de hospitales típicamente estandarizan los consumibles para apoyar la capacitación consistente, la adherencia a los protocolos y la eficiencia de la cadena de suministro en las salas y departamentos ambulatorios. Las compras centralizadas y el alto rendimiento diario sostienen un mayor consumo por unidad en comparación con clínicas especializadas más pequeñas e instalaciones independientes.

Impulsores del Mercado de Conjuntos de Agujas Mariposa

Crecimiento en pruebas diagnósticas rutinarias y monitoreo de enfermedades crónicas

El aumento de los volúmenes de pruebas diagnósticas apoya una demanda constante de conjuntos de agujas mariposa en hospitales y laboratorios. La gestión de enfermedades crónicas requiere extracciones de sangre repetidas para el monitoreo y la optimización de la terapia, aumentando la frecuencia de los procedimientos con el tiempo. Los programas de detección también expanden los volúmenes de recolección rutinaria, particularmente en sistemas de salud maduros. Estas dinámicas elevan la importancia de herramientas de acceso venoso confiables que apoyen un rendimiento consistente y un flujo eficiente de pacientes.

- Por ejemplo, el BD Vacutainer UltraTouch Push Button Blood Collection Set de Becton Dickinson combina una aguja de 25G con 5 biseles y una cánula de pared ultra delgada, reduciendo la fuerza de penetración a 34.5 g frente a 50.6 g de un conjunto de alas tradicional de 23G, una reducción del 32%, mientras que el 56% de los pacientes pediátricos no reportaron dolor y los tiempos de llenado de tubos de 5 mL se redujeron en un 50% en comparación con el conjunto de alas de botón de presión de 23G de BD.

Prácticas de seguridad con objetos punzantes y estandarización del flujo de trabajo en instalaciones de salud

Las instalaciones de salud adoptan cada vez más consumibles estandarizados para reducir la variabilidad y apoyar una práctica clínica más segura. Los conjuntos de agujas tipo mariposa se benefician cuando las organizaciones implementan protocolos de flebotomía consistentes que enfatizan el control de manejo y el rendimiento predecible. La alineación en la capacitación a través de grandes grupos de personal aumenta la demanda de productos que sean fáciles de usar y apoyen resultados consistentes. Las compras impulsadas por la seguridad también fomentan ciclos de reemplazo y la consolidación de proveedores con aquellos que pueden garantizar la fiabilidad del suministro.

Expansión de la atención ambulatoria y la prestación de servicios especializados

El crecimiento de la atención ambulatoria aumenta los procedimientos de venopunción e infusiones de corta duración fuera del núcleo hospitalario. Las clínicas especializadas y los centros ambulatorios valoran los dispositivos que simplifican el flujo de trabajo, reducen el tiempo de preparación y apoyan los objetivos de experiencia del paciente. Los conjuntos de agujas tipo mariposa se alinean con estas prioridades en extracciones de sangre de rutina y necesidades de acceso corto. A medida que la prestación de atención se desplaza hacia redes distribuidas, el consumo crece en una gama más amplia de sitios.

- Por ejemplo, el VACUETTE Safety Blood Collection Set de Greiner Bio-One está diseñado para la recolección de sangre o infusiones de hasta 5 horas y se ofrece en formatos de 21G y 23G con opciones de tubería de 19 cm y 30 cm, lo que se ajusta a las necesidades operativas de entornos de atención ambulatoria y especializada que manejan procedimientos de acceso de corta duración.

Escalamiento de la infraestructura de recolección de sangre y redes de puntos de recolección

Los bancos de sangre y las redes de diagnóstico continúan expandiendo sus huellas de recolección, aumentando el volumen de procedimientos de acceso rutinario a sangre. El crecimiento en los sitios de recolección incrementa la demanda recurrente de consumibles y fortalece las oportunidades para los proveedores de portafolios de calibres estandarizados. Los requisitos de eficiencia operativa en los entornos de recolección impulsan la preferencia por productos consistentes y una cobertura de distribución confiable. Esta expansión apoya tanto el crecimiento del volumen como la adopción geográfica más amplia.

Desafíos del mercado de conjuntos de agujas tipo mariposa

La presión de precios impulsada por adquisiciones sigue siendo un desafío persistente porque los conjuntos de agujas tipo mariposa son consumibles de alto volumen que a menudo se compran bajo licitaciones competitivas y acuerdos marco. Los compradores pueden priorizar el costo por unidad a menos que se demuestren claramente los beneficios de eficiencia operativa o seguridad, lo que puede limitar la diferenciación de los proveedores. Las frecuentes renegociaciones de contratos pueden comprimir los márgenes y aumentar la volatilidad de precios en diferentes regiones. La sensibilidad al costo es particularmente pronunciada en los mercados con regulación de precios y en sistemas con controles de compras centralizados.

- Por ejemplo, BD dice que su Vacutainer UltraTouch Push Button Blood Collection Set permite la retracción de la aguja en la vena con una sola mano y puede reducir las punciones accidentales con aguja hasta en un 88% en comparación con los juegos de alas tradicionales. En un despliegue hospitalario citado en el lanzamiento, las lesiones por punción con aguja de mariposa disminuyeron un 88%, con cero incidentes en los últimos 21 meses, lo que respalda un precio premium basado en mejoras de seguridad medibles.

La variabilidad operativa entre los usuarios finales también puede limitar la adopción uniforme porque la combinación de procedimientos, la intensidad de la capacitación del personal y la adherencia a los protocolos varían ampliamente entre hospitales, clínicas y laboratorios. La complejidad del inventario aumenta cuando las instalaciones manejan múltiples calibres y configuraciones para atender a diversos grupos de pacientes, lo que incrementa los requisitos logísticos y de pronóstico. Las interrupciones en el suministro pueden afectar rápidamente las operaciones rutinarias debido a la naturaleza esencial de los suministros de recolección de sangre. Estos factores pueden extender los ciclos de evaluación y ralentizar las conversiones de productos para grandes cuentas.

Tendencias y Oportunidades del Mercado de Juegos de Agujas Mariposa

Los sistemas de salud están optimizando cada vez más la combinación de calibres y estandarizando configuraciones preferidas para mejorar la consistencia del flujo de trabajo en todos los sitios. Los proveedores que ofrecen amplias carteras de calibres y apoyan la selección de productos amigables para la capacitación pueden fortalecer la retención de cuentas a largo plazo. Las oportunidades también se expanden a través de asociaciones de distribución que mejoran la disponibilidad en redes ambulatorias y centros de recolección. El posicionamiento de productos que enfatiza la facilidad de uso y la consistencia del procedimiento puede apoyar victorias en entornos de alto rendimiento.

El crecimiento en la capacidad de diagnóstico en mercados emergentes crea oportunidades a medida que los laboratorios y las redes de recolección se expanden y formalizan prácticas estandarizadas. Las instalaciones buscan un suministro confiable, un rendimiento estable y una gestión de inventario simplificada a medida que aumentan los volúmenes de procedimientos. Las empresas que pueden apoyar la distribución local y el cumplimiento constante pueden acelerar la adopción en regiones desatendidas. Las ofertas dirigidas a segmentos pediátricos, geriátricos y de difícil acceso también proporcionan una ruta de diferenciación práctica.

- Por ejemplo, el Blood Collection Set de Nipro está disponible en variantes de 21G, 22G y 23G con tasas de flujo mínimas de 15.0 ml/min, 12.0 ml/min y 7.0 ml/min respectivamente en un tubo de 190 mm y un volumen de cebado de 0.39 ml en las tres versiones.

Perspectivas Regionales

América del Norte

América del Norte representó el 38.9% de los ingresos en 2025. La demanda regional está respaldada por una alta intensidad de pruebas diagnósticas y una fuerte utilización en hospitales, laboratorios y centros ambulatorios. La adquisición estandarizada y los flujos de trabajo de flebotomía impulsados por protocolos contribuyen a un consumo consistente de productos. Las redes de distribución maduras y los ciclos de compra estables apoyan la demanda recurrente en grandes sistemas de proveedores.

Europa

Europa representó el 27.4% de los ingresos en 2025. La demanda está respaldada por una infraestructura de salud establecida y una actividad diagnóstica rutinaria sostenida en entornos hospitalarios y ambulatorios. Los sistemas de adquisición enfatizan la estandarización y la continuidad del suministro, reforzando el uso constante de consumibles. Las oportunidades de crecimiento siguen vinculadas a la expansión de los servicios ambulatorios y al enfoque continuo en la eficiencia del flujo de trabajo en la recolección de sangre.

Asia Pacífico

Asia Pacífico representó el 22.7% de los ingresos en 2025. La expansión en el acceso a la atención médica y la capacidad de pruebas diagnósticas apoya el aumento de los volúmenes de procedimientos, particularmente en los principales centros urbanos. El crecimiento se refuerza mediante el aumento del rendimiento hospitalario y el desarrollo de una red de laboratorios más amplia. La mejora en la formalización de adquisiciones y la cobertura de distribución continúa expandiendo la penetración del mercado en toda la región.

América Latina

América Latina representó el 6.6% de los ingresos en 2025. La demanda se concentra en grandes sistemas de salud metropolitanos y laboratorios de diagnóstico donde los volúmenes de recolección rutinaria de sangre son más altos. La sensibilidad al costo influye en la selección de productos y los resultados de adquisición, enfatizando el valor y la fiabilidad de la distribución. La expansión de los servicios ambulatorios y el acceso a laboratorios apoyan el crecimiento gradual de la demanda con el tiempo.

Oriente Medio y África

Oriente Medio y África representaron el 4.4% de los ingresos en 2025. La demanda se apoya en la inversión continua en infraestructura de atención médica en mercados selectos y en la utilización constante en hospitales e instalaciones de diagnóstico. El crecimiento es desigual entre países debido a las diferencias en los niveles de financiación, la madurez de las adquisiciones y el acceso a diagnósticos rutinarios. Las oportunidades son más fuertes donde las redes de salud privadas y los sistemas hospitalarios centralizados están en expansión.

Panorama Competitivo

El Mercado de Conjuntos de Agujas Mariposa es competitivo y está moldeado por la amplitud del portafolio de calibres, la fiabilidad del suministro y la capacidad de apoyar flujos de trabajo clínicos estandarizados en grandes cuentas de atención médica. Los fabricantes se diferencian a través de un rendimiento de producto consistente, facilidad de manejo, simplicidad de capacitación y alcance de distribución, particularmente en entornos de adquisición basados en licitaciones. El posicionamiento competitivo también refleja la capacidad del proveedor para mantener la calidad y la continuidad a escala para la alta demanda de hospitales y laboratorios. Las prioridades estratégicas a menudo incluyen ganar contratos con redes de entrega integradas, alineación con distribuidores y mejoras incrementales de productos que mejoran la usabilidad y la consistencia de los procedimientos.

Becton, Dickinson and Company (BD) sigue siendo un participante líder a través de la fabricación a escala, amplia cobertura de consumibles médicos y fuertes relaciones con grandes sistemas de salud. BD comúnmente se enfoca en la continuidad del suministro, especificaciones de producto consistentes y alineación con protocolos clínicos estandarizados en redes de proveedores de múltiples sitios. El enfoque de BD apoya la demanda recurrente en entornos hospitalarios y de diagnóstico de alto rendimiento donde la adquisición favorece el cumplimiento confiable y el rendimiento uniforme del dispositivo. Las inversiones en producción y resiliencia operativa fortalecen la competitividad de BD en contratos a largo plazo y canales de alto volumen.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En diciembre de 2024, Haemonetics anunció un acuerdo definitivo para vender sus activos de sangre total a GVS, S.p.A., marcando una actualización relacionada con adquisiciones relevante para las empresas involucradas en sistemas de recolección de sangre. La transacción cubre el portafolio de soluciones propietarias de recolección, procesamiento y filtración de sangre total de Haemonetics, junto con activos de fabricación en Covina, California, y equipos relacionados en Tijuana, México.

- En noviembre de 2024, Terumo Blood and Cell Technologies anunció una asociación estratégica con Terumo Medical Products (Hangzhou) Co., Ltd. y dijo que invertiría en la instalación de producción de Hangzhou para apoyar productos médicos fabricados localmente para China. La empresa declaró que el sitio fabricaría dispositivos utilizados para recolectar y separar sangre y células, vinculando la asociación al ecosistema más amplio de dispositivos de recolección de sangre que incluye participantes del conjunto de agujas tipo mariposa.

- En abril de 2024, BD (Becton, Dickinson, and Company) lanzó el BD Vacutainer UltraTouch Push Button Blood Collection Set en India, convirtiéndolo en uno de los lanzamientos de productos recientes más claros vinculados al segmento de recolección de sangre estilo mariposa. La empresa dijo que el dispositivo fue diseñado para reducir el dolor del paciente, mejorar el éxito de una sola punción y utilizar las tecnologías RightGauge, PentaPoint y de seguridad de botón pulsador durante la recolección de sangre.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 242.2 millones |

| Pronóstico de ingresos en 2032 |

USD 415.09 millones |

| Tasa de crecimiento (CAGR) |

8% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2025–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo de Producto / Calibre de Aguja; Por Aplicación; Por Usuario Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Becton, Dickinson and Company (BD), Terumo Corporation, Cardinal Health, Inc., Nipro Corporation, ICU Medical, Inc., Smiths Medical, B. Braun Melsungen AG, Medline Industries, Inc., Kawasumi Laboratories, Inc., ISO-MED, BioMatrix S.r.l. |

| Número de páginas |

330 |

Segmentación

Por Tipo de Producto / Calibre de Aguja

- Agujas Mariposa 21G

- Agujas Mariposa 23G

- Agujas Mariposa 25G

- Otros Tipos de Calibre

Por Aplicación

- Venopunción

- Administración de Medicamentos

- Rehidratación IV / Infusiones IV

- Transfusión de Sangre

Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Bancos de Sangre

- Laboratorios de Patología

- Otros Usuarios Finales

Por Región

-

- Norteamérica

- EE.UU.

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África