Visión General del Mercado

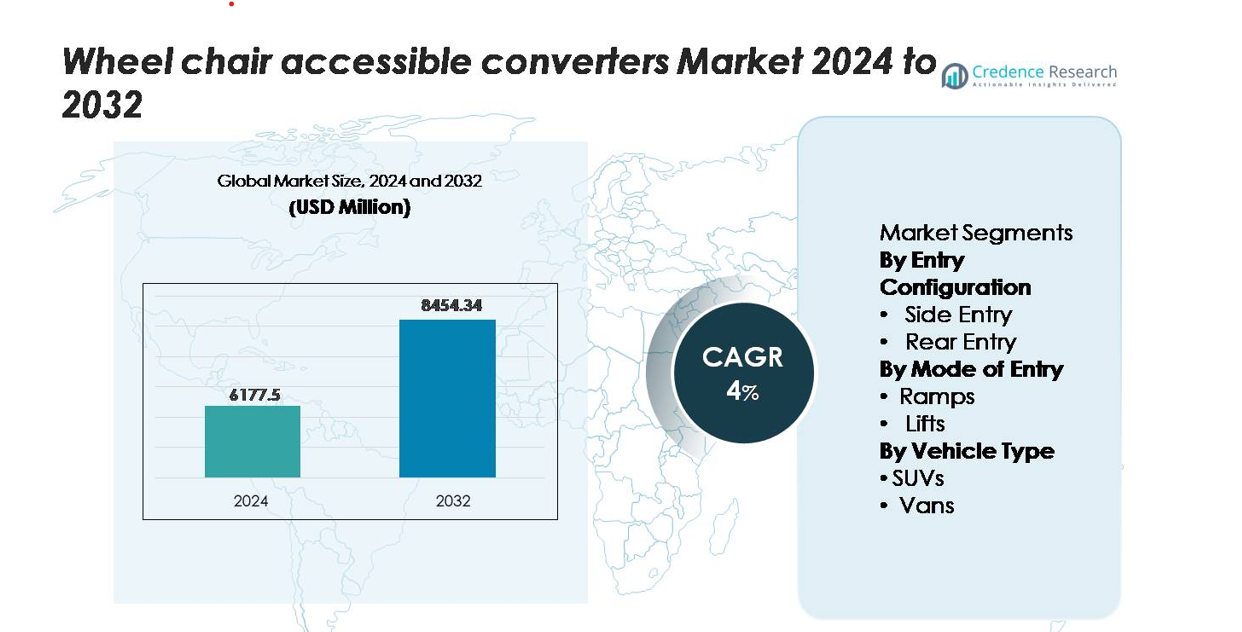

El mercado de convertidores accesibles para sillas de ruedas fue valorado en USD 6,177.5 millones en 2024 y se proyecta que alcance los USD 8,454.34 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.0% durante el período de pronóstico (2024–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Convertidores Accesibles para Sillas de Ruedas 2024 |

USD 6,177.5 millones |

| Mercado de Convertidores Accesibles para Sillas de Ruedas, CAGR |

4% |

| Tamaño del Mercado de Convertidores Accesibles para Sillas de Ruedas 2032 |

USD 8,454.34 millones |

El mercado de convertidores accesibles para sillas de ruedas está impulsado por empresas de ingeniería de movilidad especializadas y convertidores certificados que proporcionan soluciones avanzadas de rampas, elevadores y pisos bajos para furgonetas, SUV y flotas comerciales. Los principales actores como BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors y Brotherwood lideran a través de diseños certificados en seguridad, asociaciones de conversión alineadas con OEM y una amplia cartera de configuraciones de entrada. América del Norte domina el mercado con una participación estimada del 40–45%, respaldada por fuertes regulaciones de accesibilidad y una adopción madura de NEMT, seguida por Europa con aproximadamente el 30–32%, reflejando una integración generalizada de vehículos accesibles en flotas públicas y privadas.

Perspectivas del Mercado

- El mercado de convertidores accesibles para sillas de ruedas fue valorado en USD 6,177.5 millones en 2024 y se proyecta que alcance los USD 8,454.34 millones para 2032, expandiéndose a una CAGR del 4%, respaldado por la creciente demanda global de modificaciones vehiculares inclusivas para la movilidad.

- El aumento de la presión regulatoria para el transporte accesible, la expansión de los servicios NEMT y la fuerte adopción de sistemas de rampa de entrada lateral—actualmente el segmento dominante—continúan impulsando el crecimiento del mercado en aplicaciones de movilidad personal, comercial y de atención médica.

- Los avances en rampas ligeras, sistemas de elevación automatizados e ingeniería de conversión lista para vehículos eléctricos dan forma a las tendencias actuales del mercado, mientras que las asociaciones entre OEM y convertidores mejoran el cumplimiento estructural y amplían la disponibilidad a nivel de concesionarios.

- La competencia se intensifica entre los principales convertidores que ofrecen soluciones de piso bajo, elevación hidráulica y entradas múltiples, aunque los altos costos de conversión y la compatibilidad limitada de vehículos continúan restringiendo la adopción en mercados sensibles al precio.

- Regionalmente, América del Norte lidera con una cuota de mercado del ~40–45%, seguida por Europa con ~30–32%, mientras que Asia-Pacífico muestra el crecimiento más rápido con ~18–20%, impulsado por las crecientes necesidades de movilidad médica y el fortalecimiento de los estándares de accesibilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Configuración de Entrada

Los convertidores accesibles para sillas de ruedas de entrada lateral poseen la cuota de mercado dominante debido a su superior maniobrabilidad, fácil acceso/egreso y compatibilidad con vehículos de movilidad tanto personales como comerciales. Sus aperturas de puerta más amplias y la capacidad de soportar el acceso simultáneo de cuidadores los hacen particularmente preferidos para flotas de paratránsito y uso diario de movilidad personal. Las conversiones de entrada trasera siguen siendo relevantes para los compradores que buscan soluciones rentables y una mayor flexibilidad de estacionamiento, pero los sistemas de entrada lateral continúan liderando a medida que los OEM y los especialistas en conversión de movilidad los estandarizan cada vez más en paquetes de accesibilidad mejorados.

- Por ejemplo, la conversión de plegado eléctrico de entrada lateral de BraunAbility para el Chrysler Pacifica proporciona una altura de apertura de puerta de 57 pulgadas, un ancho de apertura de 32.375 pulgadas y una rampa eléctrica con un ancho utilizable de 30.125 pulgadas en un ángulo de rampa arrodillada de aproximadamente 9°, junto con una sección de piso interior plano que mide aproximadamente 98.5 pulgadas de largo para acomodar a cuidadores junto con grandes sillas eléctricas.

Por Modo de Entrada

Los sistemas basados en rampas representan el modo de entrada líder, impulsados por su simplicidad mecánica, menores necesidades de mantenimiento y despliegue más rápido para operaciones de accesibilidad rutinarias. Son ampliamente adoptados en vehículos familiares, programas de accesibilidad para compartir viajes y flotas de transporte médico no urgente. Los sistemas basados en elevadores mantienen una fuerte relevancia para usuarios con sillas de ruedas eléctricas de alto peso y entornos que requieren asistencia vertical, pero sus mayores costos de instalación y complejidad mecánica limitan una adopción más amplia. A medida que avanzan los sistemas de rampas de aluminio ligero y los kits integrados de bajada de piso, las soluciones de rampas continúan asegurando la mayor parte de las nuevas conversiones de movilidad.

- Por ejemplo, las rampas manuales asistidas por resorte de BraunAbility para las plataformas Toyota Sienna y Chrysler Voyager utilizan construcciones de aluminio ligero calificadas para una capacidad de carga de 1,000 libras, con anchos de rampa utilizables de 30–32 pulgadas y tiempos de despliegue de menos de 5 segundos, reduciendo los retrasos operativos para los operadores de transporte.

Por Tipo de Vehículo

Las furgonetas dominan el segmento de tipos de vehículos, representando la mayor cuota de mercado debido a sus interiores espaciosos, compatibilidad estructural con pisos rebajados y fuerte demanda tanto de hogares privados como de operadores de transporte comercial. Las furgonetas admiten múltiples tipos de conversión, incluidas rampas de entrada lateral, rampas de entrada trasera y configuraciones de doble lado, lo que las convierte en la opción más versátil para los proveedores de movilidad. Los SUV están ganando terreno entre los consumidores que buscan accesibilidad premium y capacidad todoterreno, pero sus limitaciones estructurales restringen la flexibilidad de conversión. Otros tipos de vehículos siguen siendo nichos, con adopción principalmente en flotas especializadas o aplicaciones institucionales.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Movilidad Inclusiva y Cumplimiento de Accesibilidad

El creciente énfasis en la movilidad inclusiva sigue acelerando la demanda de convertidores accesibles para sillas de ruedas en los sectores de transporte personal y comercial. Los gobiernos de todo el mundo están fortaleciendo los mandatos de accesibilidad para el transporte público, flotas de paratránsito y servicios de movilidad compartida, impulsando a los operadores a actualizar los vehículos con configuraciones de entrada compatibles y mecanismos de asistencia. Las poblaciones envejecidas en las principales economías y la creciente prevalencia de discapacidades relacionadas con la movilidad amplían aún más la demanda de soluciones de transporte accesible para el día a día. Las familias prefieren cada vez más furgonetas y SUV convertidos que apoyen el viaje independiente y la asistencia segura de cuidadores. Los proveedores de transporte médico no urgente (NEMT) también están haciendo la transición a vehículos accesibles construidos específicamente para mejorar la eficiencia operativa y reducir los riesgos de manejo manual. Esta convergencia de presión demográfica y marcos regulatorios más estrictos posiciona a los convertidores de accesibilidad como componentes esenciales de los ecosistemas de movilidad modernos, impulsando una expansión sostenida del mercado en regiones desarrolladas y emergentes.

- Por ejemplo, las plataformas de paratránsito comercial de BraunAbility, como modelos específicos de la Serie Century 2, logran una capacidad de elevación nominal de 800 libras mientras ayudan a los operadores a cumplir con los requisitos de vehículos ADA y mantener la eficiencia de combustible, con algunos modelos de uso personal que pesan tan solo 330 libras.

Expansión de los Servicios de Paratránsito y Transporte Médico

La rápida expansión de los servicios de paratránsito, transporte comunitario y NEMT impulsa significativamente la adopción de convertidores de vehículos accesibles para sillas de ruedas. Las autoridades de transporte municipal contratan cada vez más a operadores privados para satisfacer el aumento de volúmenes de servicio, especialmente para pasajeros ancianos y personas que requieren citas clínicas de rutina. Los operadores de flotas priorizan las conversiones con rampas de entrada lateral, pisos rebajados y sistemas de elevación de alta capacidad para mejorar el flujo de pasajeros y minimizar los tiempos de embarque. Las aseguradoras y redes de atención médica también apoyan programas de asistencia de transporte que dependen en gran medida de furgonetas accesibles para garantizar la continuidad del cuidado y reducir las citas perdidas. Las mayores asignaciones de fondos para iniciativas de apoyo a la movilidad, particularmente en América del Norte y Europa, fomentan la adopción de plataformas de vehículos estandarizadas diseñadas para la seguridad, durabilidad y ciclos de alta utilización. A medida que los servicios de movilidad médica se integran más con la programación digital, la telemedicina y la planificación de rutas basada en IA, los operadores de flotas invierten cada vez más en conversiones avanzadas accesibles para sillas de ruedas para optimizar la eficiencia operativa.

- Por ejemplo, el modelo de furgoneta de entrada lateral comercial de BraunAbility (por ejemplo, el Chrysler Voyager® Commercial Side Entry) cuenta con una rampa manual de 30 pulgadas de ancho con una capacidad de 1,000 lb, una apertura vertical de puerta de 56 pulgadas y una altura del suelo al techo de 60 pulgadas en el centro de la furgoneta.

Avances Tecnológicos en Rampas, Elevadores e Ingeniería de Conversión

Las innovaciones continuas en la ingeniería de conversión de vehículos elevan sustancialmente la fiabilidad del producto, la seguridad y la conveniencia del usuario, impulsando una fuerte adopción en el mercado. Los fabricantes modernos de conversiones integran rampas de aluminio ligero, materiales resistentes a la corrosión y sistemas de despliegue automatizados para mejorar la durabilidad a largo plazo y reducir los ciclos de mantenimiento. Los avances en el diseño de piso bajo permiten ángulos de entrada más suaves y mejor maniobrabilidad de sillas de ruedas dentro de la cabina. Los sistemas de elevación inteligentes equipados con sensores de estabilidad electrónica, mecanismos anti-pellizco y operación por control remoto mejoran la comodidad del usuario y la eficiencia del cuidador. Los fabricantes de automóviles están colaborando cada vez más con empresas de ingeniería de movilidad certificadas para ofrecer paquetes de conversión aprobados de fábrica, asegurando la integridad estructural y el cumplimiento de la garantía. Los métodos mejorados de refuerzo del chasis también soportan sillas de ruedas eléctricas más grandes y requisitos de mayor capacidad de peso. A medida que los consumidores demandan estética refinada, mejor ergonomía e integración sin fisuras con los sistemas de seguridad OEM, las soluciones de conversión tecnológicamente avanzadas se convierten en un motor clave de diferenciación competitiva y crecimiento del mercado.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Vehículos Accesibles Electrificados e Híbridos

La acelerada transición hacia la movilidad electrificada crea nuevas oportunidades para los fabricantes de conversiones accesibles para sillas de ruedas. Las plataformas de vehículos eléctricos ofrecen pisos planos, interiores espaciosos y arquitecturas modulares que mejoran la viabilidad de la conversión en comparación con los vehículos tradicionales de motor de combustión. Las empresas de ingeniería de movilidad están diseñando cada vez más rampas para vehículos eléctricos de piso bajo y modificaciones estructurales seguras para baterías que mantienen el alcance y la integridad del vehículo. Las flotas municipales y los servicios de paratránsito ven los vehículos accesibles eléctricos como un medio para reducir las emisiones operativas y los costos de mantenimiento a largo plazo. Los gobiernos que promueven la adopción de vehículos eléctricos a través de incentivos fortalecen aún más el atractivo de las furgonetas y SUV eléctricos accesibles. A medida que más fabricantes de automóviles lanzan plataformas comerciales eléctricas diseñadas específicamente, los especialistas en conversión tienen oportunidades para integrar sistemas de accesibilidad avanzados directamente en los chasis de vehículos eléctricos, apoyando la movilidad de largo alcance y cero emisiones para pasajeros con discapacidades. Esta tendencia posiciona a los vehículos accesibles electrificados como una vía clave de crecimiento futuro tanto para los operadores de flotas como para los mercados de movilidad del consumidor.

- Por ejemplo, el eCab® de AMF-Bruns (basado en el Mercedes-Benz eVito actualizado) integra un sistema de inclinación totalmente eléctrico y una rampa de entrada trasera de aluminio con una alta capacidad de carga, mientras preserva el rango de 256 km (160 millas) a más de 300 km certificado por WLTP del OEM de la furgoneta gracias a componentes estructurales ligeros y un ensamblaje de subpiso rediseñado.

Aumento de Colaboraciones entre OEM y Especialistas en Conversión

Los fabricantes de vehículos están formando asociaciones más profundas con convertidores de movilidad certificados para estandarizar configuraciones accesibles y mejorar la fiabilidad del producto. Estas colaboraciones permiten soluciones diseñadas en fábrica que cumplen con los estándares de choque, preservan la integridad estructural y aseguran una integración sin problemas con los sistemas electrónicos y de seguridad del OEM. Los fabricantes de automóviles apoyan a los convertidores a través de programas de chasis dedicados, estructuras de carrocería reforzadas y puntos de montaje preaprobados para rampas o elevadores. Esta alineación reduce la complejidad de las modificaciones y acelera los ciclos de adquisición de flotas para operadores de paratránsito y proveedores de atención médica. Los consumidores también se benefician de mejores opciones de financiamiento, cobertura de garantía y una mayor disponibilidad de vehículos accesibles certificados en los concesionarios. A medida que los OEM integran características avanzadas de ADAS e interfaces digitales, la estrecha coordinación con ingenieros de movilidad crea oportunidades para mejoras de accesibilidad que mantienen la compatibilidad del sistema. El ecosistema en expansión de OEM-convertidores está emergiendo como una tendencia importante que da forma a las plataformas de accesibilidad de vehículos del futuro.

- Por ejemplo, el programa de Modificador de Vehículos Calificado (QVM) de Ford requiere que los convertidores cumplan con la normativa FMVSS, realicen pruebas de durabilidad equivalentes a al menos 150,000 millas de validación a nivel de vehículo y sigan los estándares de calidad de soldadura de Ford que especifican un 70% de retención mínima de resistencia a la tracción del metal base en secciones de piso modificadas.

Expansión de Modelos de Accesibilidad de Movilidad como Servicio (MaaS)

El rápido crecimiento de las plataformas de Movilidad como Servicio crea una fuerte demanda de vehículos accesibles para sillas de ruedas en redes de viajes compartidos, microtránsito y transporte comunitario. Las ciudades están exigiendo cada vez más cuotas de accesibilidad dentro de las flotas de transporte, abriendo oportunidades sustanciales para que las empresas de conversión suministren vehículos adaptados a la movilidad urbana. Los operadores de MaaS priorizan las rampas de entrada lateral y los diseños de alta rotación que reducen el tiempo de espera y apoyan ciclos de servicio continuos. Los sistemas de reserva y despacho digitales también ayudan a los operadores a enrutar vehículos accesibles de manera eficiente, mejorando la disponibilidad para pasajeros con discapacidades. A medida que las agencias públicas persiguen estrategias de transporte inclusivas para ciudades inteligentes, las asociaciones con proveedores de vehículos accesibles se vuelven esenciales para cumplir con los estándares de servicio. La integración de modelos de movilidad basados en suscripción amplía aún más la demanda comercial de vehículos convertidos confiables y fáciles de mantener, adecuados para operaciones de alta frecuencia.

Desafíos Clave

Altos Costos de Conversión y Compatibilidad Limitada de Vehículos

A pesar de la creciente demanda, el costo sigue siendo una barrera sustancial para la adopción generalizada de conversiones accesibles para sillas de ruedas. Modificar vehículos requiere un trabajo extenso, refuerzo estructural e instalación de componentes especializados como sistemas de piso bajo, rampas automáticas y mecanismos de elevación electrónica. Estos requisitos de ingeniería aumentan significativamente el costo total de propiedad para los consumidores, especialmente en mercados con seguro o apoyo de reembolso limitados. Los desafíos de compatibilidad también persisten, ya que ciertos SUV y vehículos eléctricos modernos tienen ubicaciones de baterías, rutas de escape o configuraciones de chasis que restringen la viabilidad de la conversión. Los operadores a menudo enfrentan opciones de vehículos limitadas que satisfacen tanto las necesidades de accesibilidad como operativas. Los pequeños proveedores de flotas y los hogares privados pueden retrasar la adopción debido a las restricciones de inversión inicial, ralentizando la penetración en el mercado. Sin subsidios gubernamentales más amplios o plataformas de accesibilidad listas para OEM estandarizadas, la asequibilidad de la conversión sigue siendo un desafío clave para la expansión a largo plazo del mercado.

Carga de Mantenimiento y Preocupaciones de Confiabilidad en Flotas de Alto Uso

Las flotas de paratránsito y transporte médico dependen en gran medida de rampas, elevadores y sistemas de piso bajo que experimentan estrés mecánico frecuente durante las operaciones diarias. Los entornos de alto uso a menudo conducen a un desgaste acelerado, requiriendo mantenimiento regular, lubricación, reemplazo de componentes y recalibración del sistema. Las fallas mecánicas pueden interrumpir la continuidad del servicio, aumentar el tiempo de inactividad e imponer costos operativos adicionales. Garantizar un rendimiento confiable se vuelve aún más desafiante a medida que las flotas manejan sillas de ruedas eléctricas más pesadas y cargas de pasajeros variables. Factores ambientales como la humedad, la exposición a la sal y la acumulación de escombros afectan aún más la longevidad del sistema. Los operadores más pequeños pueden carecer de técnicos capacitados para mantener equipos de accesibilidad especializados, creando riesgos de seguridad y operativos. A medida que los servicios de movilidad escalan, los propietarios de flotas buscan cada vez más ingeniería robusta, herramientas de mantenimiento predictivo y componentes duraderos para mitigar los desafíos relacionados con la confiabilidad que limitan la adopción a largo plazo.

Análisis Regional

América del Norte

América del Norte posee la mayor cuota de mercado, estimada en un 40-45%, impulsada por regulaciones avanzadas de accesibilidad, fuerte aplicación de la ADA y una integración generalizada de furgonetas accesibles para sillas de ruedas en la movilidad personal y flotas NEMT. EE.UU. lidera la demanda regional con extensos programas de movilidad respaldados por seguros y una red bien establecida de convertidores certificados que ofrecen rampas de entrada lateral, sistemas de entrada trasera y soluciones avanzadas equipadas con elevadores. Canadá añade un crecimiento constante a través de esquemas de movilidad para discapacitados financiados a nivel nacional y la creciente adopción de vehículos de transporte comunitario accesibles. El creciente desarrollo de plataformas de accesibilidad basadas en vehículos eléctricos y paquetes de conversión respaldados por OEM refuerzan aún más el liderazgo de América del Norte.

Europa

Europa representa la segunda mayor cuota de mercado, estimada en un 30-32%, respaldada por estrictas directivas de accesibilidad de la UE, una población envejecida y una fuerte adopción de furgonetas accesibles para sillas de ruedas en el transporte municipal y aplicaciones de uso privado. Alemania, el Reino Unido, Francia y los Países Bajos lideran la demanda con estándares de conversión regulados y alta integración de soluciones de acceso de piso bajo. Las inversiones de la UE en movilidad inclusiva y transporte público de cero emisiones aceleran la adopción de vehículos eléctricos accesibles, fortaleciendo la trayectoria de modernización del mercado. Las sólidas asociaciones OEM-convertidor aseguran el cumplimiento estructural y la alineación de seguridad, permitiendo a Europa mantener una posición fuerte en las conversiones de accesibilidad global.

Asia-Pacífico

Asia-Pacífico posee una participación de mercado estimada del 18-20%, emergiendo como la región de más rápido crecimiento a medida que los gobiernos imponen leyes más estrictas de acceso para discapacitados y las necesidades de movilidad en el cuidado de la salud se intensifican. Japón y Australia anclan mercados maduros con sistemas avanzados de taxis accesibles y extensos programas gubernamentales de apoyo a la movilidad. China e India muestran una rápida expansión impulsada por el aumento de las poblaciones de ancianos, la expansión de las flotas de transporte hospitalario y el aumento de la adquisición de furgonetas accesibles para rehabilitación y transporte comunitario. La urbanización y la mejora de las redes de transporte público impulsan aún más la adopción. Estos impulsores de crecimiento posicionan colectivamente a Asia-Pacífico como un mercado de alto potencial que aumenta constantemente su participación global.

América Latina

América Latina mantiene una participación de mercado estimada del 5-6%, reflejando una adopción moderada pero en constante expansión en los países clave. Brasil, México y Chile lideran la actividad regional a medida que los gobiernos y las agencias municipales modernizan los programas de transporte comunitario e integran más furgonetas accesibles para sillas de ruedas en las flotas de movilidad sanitaria. Los centros urbanos muestran una creciente demanda de taxis accesibles y lanzaderas equipadas con elevadores para apoyar los esfuerzos de inclusión de discapacitados. Aunque los altos costos de conversión y los marcos de reembolso limitados plantean desafíos, la mayor participación de ONG y la mayor implicación de proveedores privados de transporte médico ayudan a impulsar el crecimiento continuo en la región.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación de mercado más pequeña, estimada en un 3-4%, pero la adopción está aumentando a medida que los países fortalecen las regulaciones de accesibilidad e invierten en marcos de transporte inclusivo. Los EAU y Arabia Saudita lideran con programas de ciudades inteligentes, flotas de transporte sanitario mejoradas y un aumento en el despliegue de SUVs y furgonetas accesibles. En África, la adopción se concentra en las principales áreas metropolitanas apoyadas por iniciativas de movilidad financiadas por donantes y redes privadas de transporte médico en expansión. La creciente conciencia sobre la discapacidad y el desarrollo de infraestructuras posicionan a la región para una mejora gradual a largo plazo en la adopción de conversiones de accesibilidad.

Segmentaciones del Mercado:

Por Configuración de Entrada

- Entrada Lateral

- Entrada Trasera

Por Modo de Entrada

Por Tipo de Vehículo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de convertidores accesibles para sillas de ruedas se caracteriza por una mezcla de empresas especializadas en ingeniería de movilidad, convertidores de vehículos certificados y proveedores de soluciones de accesibilidad respaldadas por OEM. Las empresas líderes compiten ofreciendo opciones de conversión diversificadas, incluyendo rampas de entrada lateral y trasera, sistemas de piso bajo y tecnologías avanzadas de elevación hidráulica o eléctrica, adaptadas para furgonetas, SUV y flotas comerciales. Los líderes del mercado enfatizan el cumplimiento de la seguridad, la durabilidad y la integración con los estándares electrónicos y estructurales de OEM para mantener la compatibilidad de certificación y garantía. Muchas empresas fortalecen sus carteras a través de asociaciones con fabricantes de automóviles, lo que permite paquetes de movilidad listos de fábrica y una mayor disponibilidad en concesionarios. La innovación en materiales de rampa ligeros, mecanismos de despliegue automatizados y diseños de conversión compatibles con vehículos eléctricos diferencia aún más a los actores clave. La creciente demanda de operadores de paratránsito, flotas de transporte compartido y servicios de movilidad para el cuidado de la salud en el hogar impulsa a las empresas a centrarse en la fiabilidad, la eficiencia del mantenimiento y el diseño centrado en el usuario. En general, la competencia sigue intensificándose a medida que evolucionan las regulaciones de accesibilidad globales y las expectativas de los consumidores.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Desarrollos Recientes

- En abril de 2025, Vantage Mobility International (VMI) nombró a Daryl Adams como CEO, fortaleciendo su equipo de liderazgo para apoyar el desarrollo de productos e iniciativas de la cadena de suministro.

- En septiembre de 2023, la unidad de vehículos autónomos de General Motors Company, Cruise LLC, presentó una variante de robotaxi accesible para sillas de ruedas, adaptando su vehículo sin conductor Origin para pasajeros con discapacidades.

- En diciembre de 2022, Sirus Automotive lanzó dos nuevos coches familiares accesibles para sillas de ruedas, siendo uno de ellos un vehículo accesible para sillas de ruedas para pasajeros traseros basado en el modelo Dacia Jogger estate.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Configuración de entrada, Modo de entrada, Tipo de vehículo y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- El mercado experimentará un crecimiento constante a medida que se fortalezcan las regulaciones de accesibilidad global y la inclusión de movilidad se convierta en una prioridad central del transporte.

- La adopción de vehículos accesibles para sillas de ruedas eléctricos e híbridos se acelerará a medida que los OEM introduzcan plataformas EV adecuadas para conversiones de piso bajo y basadas en rampas.

- Los sistemas de rampa de entrada lateral seguirán dominando la demanda debido a su superior usabilidad, maniobrabilidad e integración con flotas de movilidad tanto personales como comerciales.

- Las tecnologías avanzadas de elevación y los sistemas de despliegue automatizado ganarán tracción en aplicaciones de transporte médico y flotas de alta capacidad.

- Las asociaciones OEM-convertidor se expandirán, permitiendo paquetes de accesibilidad aprobados de fábrica con una mejor alineación de seguridad y cumplimiento de garantías.

- Los programas de accesibilidad para paratránsito, movilidad en salud y viajes compartidos impulsarán una demanda sostenida a nivel de flota para furgonetas y SUV convertidos.

- Los materiales ligeros y la ingeniería de conversión modular mejorarán la eficiencia, durabilidad y el rendimiento de mantenimiento a largo plazo.

- La creciente urbanización y modernización del transporte público en regiones en desarrollo abrirán nuevas oportunidades de adopción.

- La demanda de los consumidores por SUVs y EVs accesibles premium aumentará a medida que las preferencias de movilidad se desplacen hacia la comodidad y el rendimiento.

- Las herramientas de mantenimiento predictivo, diagnósticos digitales e integración telemática mejorarán la fiabilidad y el tiempo operativo para las flotas accesibles.