Visión General del Mercado

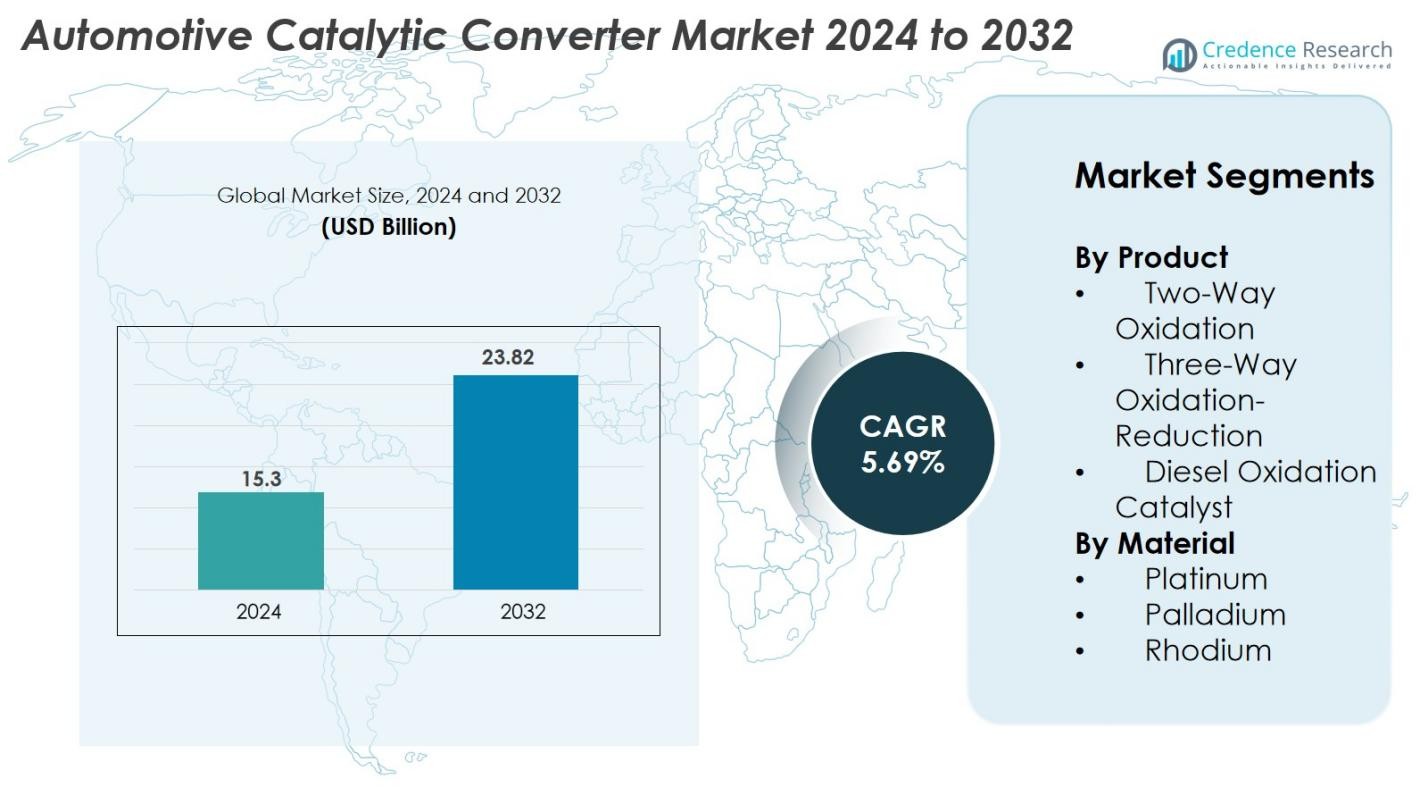

El tamaño del mercado de convertidores catalíticos automotrices fue valorado en USD 15.3 mil millones en 2024 y se anticipa que alcance USD 23.82 mil millones para 2032, con un CAGR del 5.69% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Convertidores Catalíticos Automotrices 2024 |

USD 15.3 mil millones |

| Mercado de Convertidores Catalíticos Automotrices, CAGR |

5.69% |

| Tamaño del Mercado de Convertidores Catalíticos Automotrices 2032 |

USD 23.82 mil millones |

El mercado de convertidores catalíticos automotrices se caracteriza por la presencia de destacados actores globales como BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats y BENTELER International. Estas empresas mantienen fuertes relaciones con OEM y se enfocan en formulaciones de catalizadores de alta eficiencia, optimización de PGM y diseños avanzados de convertidores para cumplir con los estándares de emisiones cada vez más estrictos. Regionalmente, Europa lidera el mercado con aproximadamente un 32% de participación debido a las estrictas normas Euro y una base de fabricación automotriz madura, seguida por Asia-Pacífico con alrededor del 34%, impulsada por la producción a gran escala de vehículos y actualizaciones regulatorias en China e India.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de convertidores catalíticos automotrices fue valorado en USD 15.3 mil millones en 2024 y se proyecta que alcance USD 23.82 mil millones para 2032, creciendo a un CAGR del 5.69% durante el período de pronóstico.

- La aplicación estricta de regulaciones a nivel mundial, incluidas las normas Euro 6/7, EPA Tier 3 y China 6, continúa impulsando la demanda de sistemas catalíticos avanzados en vehículos de pasajeros y comerciales.

- Las principales tendencias del mercado incluyen el aumento de la adopción de vehículos híbridos, un mayor enfoque en el reciclaje de PGM y el desarrollo de formulaciones de catalizadores de alta eficiencia con menores costos de materiales.

- El mercado sigue siendo competitivo, con actores principales como BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts y Marelli Corporation invirtiendo en I+D, diseños ligeros y uso optimizado de PGM; sin embargo, el aumento de los precios del platino, paladio y rodio actúa como una gran restricción.

- Asia-Pacífico posee alrededor del 34% de la cuota de mercado, seguida por Europa con un 32% y América del Norte con un 28%, mientras que el segmento de Oxidación-Reducción de Tres Vías lidera con más del 55% de participación.

Análisis de Segmentación del Mercado

Por Producto

Los convertidores de Oxidación-Reducción de Tres Vías dominaron el mercado de convertidores catalíticos automotrices en 2024, representando un 55% de la cuota de mercado, impulsados por su capacidad para reducir simultáneamente las emisiones de NOx, CO y HC en vehículos de gasolina. Su fuerte adopción en automóviles de pasajeros y vehículos comerciales ligeros está respaldada por normas de emisiones globales cada vez más estrictas, como Euro 6 y EPA Tier 3. Los convertidores de Oxidación de Dos Vías continuaron sirviendo a plataformas de motores de gasolina más antiguas, mientras que los Catalizadores de Oxidación Diésel ganaron tracción en flotas comerciales que buscan mejorar la oxidación de partículas y la eficiencia del combustible.

- Por ejemplo, el TWC “TRI-METAL” de Johnson Matthey introducido para OEMs de América del Norte redujo el uso de rodio hasta tres veces, manteniendo el rendimiento completo de control de emisiones en ciclos de NOx, CO y HC.

Por Material

Paladio emergió como el segmento de material líder en 2024 con 48% de participación de mercado, principalmente debido a su alta eficiencia catalítica en la oxidación de hidrocarburos y monóxido de carbono en vehículos de gasolina. Su rentabilidad en comparación con el platino y el rodio ha acelerado aún más su adopción en convertidores catalíticos de tres vías. El platino mantuvo una demanda estable en aplicaciones diésel debido a sus superiores propiedades de oxidación, mientras que el rodio, aunque es el PGM más caro, siguió siendo esencial para reducir las emisiones de NOx. La creciente presión regulatoria sobre las emisiones de vehículos continúa impulsando la demanda de combinaciones avanzadas de PGM en sistemas catalíticos.

- Por ejemplo, BASF desarrolló su catalizador FWC™ (Conversión de Cuatro Vías) que, incluso después de más de 160,000 kilómetros de pruebas de conducción, mantuvo plena funcionalidad de limpieza de escape combinando la eliminación de partículas con la conversión de NOx/HC/CO en motores de gasolina.

Principales Impulsores de Crecimiento

Regulaciones Globales de Emisiones Estrictas

Las estrictas regulaciones de emisiones siguen siendo uno de los impulsores de crecimiento más fuertes en el Mercado de Convertidores Catalíticos Automotrices. Los gobiernos de América del Norte, Europa y Asia-Pacífico continúan imponiendo normas más estrictas como Euro 6/7, EPA Tier 3 y China 6a/6b para reducir las emisiones de NOx, CO e hidrocarburos. Estas regulaciones obligan a los fabricantes de automóviles a adoptar sistemas catalíticos avanzados con mayor eficiencia de conversión, durabilidad térmica y estabilidad a largo plazo. A medida que el cumplimiento se vuelve obligatorio, los OEM priorizan tecnologías capaces de funcionar bajo diversas condiciones de conducción. Este impulso regulatorio estimula consistentemente la demanda de convertidores catalíticos mejorados en vehículos nuevos y en el mercado de repuestos, asegurando una expansión sostenida del mercado.

- Por ejemplo, Johnson Matthey validó su último sistema de catalizador de tres vías logrando emisiones de NOx tan bajas como 56 mg/km bajo pruebas de rendimiento NEDC y 82 mg/km bajo pruebas WLTC, cumpliendo con los límites de Euro 6.

Aumento de la Producción de Vehículos y Expansión de la Demanda del Mercado de Repuestos

El creciente producción de vehículos en todo el mundo, especialmente en regiones en desarrollo, sigue impulsando la demanda de convertidores catalíticos. El aumento de ingresos, la expansión de redes logísticas y el incremento de la movilidad urbana han acelerado las ventas de vehículos de gasolina, diésel e híbridos que requieren sistemas de control de emisiones eficientes. El mercado de repuestos también contribuye significativamente debido al envejecimiento de las flotas de vehículos, normas de inspección más estrictas y reemplazos frecuentes de convertidores causados por desgaste, contaminación o robo. Los vehículos comerciales, que a menudo experimentan condiciones de operación severas, refuerzan aún más la demanda de reemplazo. Con los canales OEM y de repuestos creciendo de manera constante, los fabricantes de convertidores catalíticos se benefician de flujos de ingresos consistentes y diversos en los mercados globales.

- Por ejemplo, fabricantes como Tenneco Inc., Faurecia SA y Johnson Matthey están suministrando convertidores catalíticos avanzados de tres vías y sistemas de Reducción Catalítica Selectiva para cumplir con los requisitos de cumplimiento de Bharat Stage VI para la flota de vehículos comerciales de la India.

Avances en Materiales Catalizadores y Diseño de Convertidores

Los rápidos avances tecnológicos en materiales catalizadores y configuraciones de convertidores están transformando el crecimiento del mercado. Las innovaciones en la optimización de metales del grupo del platino, la química del revestimiento y la arquitectura del sustrato mejoran la eficiencia de conversión, reducen las temperaturas de encendido y extienden la vida operativa. Los PGM nanoestructurados, los sustratos de alta densidad celular y los materiales mejorados de almacenamiento de oxígeno apoyan la reducción de tamaño de los motores modernos mientras aseguran el cumplimiento de emisiones. Las herramientas avanzadas de simulación y los diseños de gestión térmica también mejoran la durabilidad en condiciones de alta temperatura. Estas mejoras técnicas permiten a los OEM cumplir con las normas de emisiones en evolución de manera más efectiva y rentable, posicionando las innovaciones en materiales y diseño como impulsores fundamentales del progreso de la industria.

Tendencias y Oportunidades Clave

Creciente Adopción de Vehículos Híbridos y Mild-Hybrid

La creciente adopción de vehículos híbridos y mild-hybrid presenta oportunidades significativas para los fabricantes de convertidores catalíticos. Aunque los híbridos reducen las emisiones generales, dependen de sistemas catalíticos de alta eficiencia para gestionar las emisiones en arranques en frío, que constituyen una parte importante de los contaminantes. El cambio frecuente entre modos eléctricos y de combustión exige convertidores con capacidad de encendido rápido, alta resistencia térmica y formulaciones de PGM optimizadas. Los fabricantes de automóviles diseñan cada vez más convertidores específicos para híbridos que mantienen el rendimiento bajo flujo de escape intermitente. A medida que los mercados globales avanzan hacia la electrificación, los vehículos híbridos continuarán generando una fuerte demanda de soluciones catalíticas avanzadas a mediano plazo.

- Por ejemplo, Cataler Corporation (una empresa del Grupo Toyota) desarrolló sus sustratos de alta densidad celular para vehículos híbridos con más de 900 celdas por pulgada cuadrada, lo que permite una activación más rápida del catalizador y un mejor flujo de escape durante los ciclos frecuentes de parada y arranque del motor.

Mayor Enfoque en el Reciclaje de PGM e Iniciativas de Economía Circular

El creciente énfasis en el reciclaje de PGM ha surgido como una tendencia importante debido al aumento del costo y la oferta limitada de platino, paladio y rodio. El reciclaje de convertidores catalíticos al final de su vida útil apoya la disponibilidad de materias primas, reduce los costos de producción y se alinea con los objetivos de sostenibilidad global. Los avances en procesos de fundición e hidrometalurgia mejoran la eficiencia de recuperación de metales, permitiendo a los fabricantes recuperar PGM de alta pureza. Con el aumento de las tasas de desguace de vehículos a nivel mundial, el reciclaje juega un papel esencial en el fortalecimiento de la resiliencia de la cadena de suministro y la promoción de prácticas de economía circular. Esta tendencia crea oportunidades a largo plazo para recicladores, OEM y productores de catalizadores.

· Por ejemplo, la planta de reciclaje de PGM de Umicore en Hoboken procesa más de 350,000 toneladas de materiales gastados anualmente (con capacidad para expandirse a 500,000 toneladas) y recupera más de 20 metales diferentes (hasta 30 en todas las operaciones de reciclaje), incluidos los metales del grupo del platino, utilizando procesos metalúrgicos de alta temperatura.

Desafíos Clave

Aumento de Precios de PGM y Restricciones en la Cadena de Suministro

La volatilidad en los precios de los metales del grupo del platino sigue siendo un desafío importante para el mercado de convertidores catalíticos automotrices. El paladio y el rodio, en particular, han experimentado fuertes fluctuaciones de precios debido a la limitada producción minera, problemas geopolíticos y alta demanda industrial. Dado que los PGM constituyen una parte sustancial de los costos de fabricación, la inestabilidad de precios afecta directamente la rentabilidad y la planificación de la producción. Además, las restricciones de suministro de regiones clave productoras como Sudáfrica y Rusia intensifican los riesgos en la cadena de suministro. Los fabricantes deben adoptar estrategias de abastecimiento, aumentar los esfuerzos de reciclaje y explorar tecnologías de catalizadores con bajo contenido de PGM o alternativas para mitigar las presiones de costos y garantizar la fiabilidad.

Transición Hacia Vehículos Eléctricos

El cambio acelerado hacia vehículos eléctricos de batería presenta un desafío estructural, ya que los BEV no requieren convertidores catalíticos. La electrificación impulsada por políticas, los incentivos gubernamentales y las robustas inversiones en infraestructura de carga continúan apoyando la adopción de vehículos eléctricos, reduciendo gradualmente la demanda futura de sistemas de postratamiento de gases de escape. Aunque los motores de combustión interna y los híbridos siguen siendo dominantes a corto plazo, la contracción del mercado a largo plazo es inevitable sin una diversificación estratégica. Los fabricantes están respondiendo al expandir las tecnologías de convertidores específicas para híbridos, fortaleciendo las iniciativas de reciclaje de PGM y explorando mercados adyacentes. Gestionar esta transición de manera efectiva será crítico para mantener la competitividad de la industria a largo plazo.

Análisis Regional

Norteamérica

Norteamérica mantuvo el 40 % del mercado de convertidores catalíticos automotrices en 2024, respaldada por una fuerte aplicación regulatoria bajo los estándares Tier 3 de la Agencia de Protección Ambiental (EPA) y el aumento de inversiones en tecnologías avanzadas de control de emisiones. EE.UU. lidera la adopción debido a su gran parque vehicular, alta demanda de reemplazo y creciente penetración de vehículos híbridos. El mercado de repuestos en expansión, impulsado por vehículos envejecidos y programas de inspección estrictos, acelera aún más las instalaciones de convertidores. Además, la presencia de OEM globales y fabricantes de convertidores catalíticos establecidos fortalece las capacidades tecnológicas de la región, asegurando una demanda continua en las categorías de vehículos de pasajeros y comerciales.

Europa

Europa representó un 32% de la cuota de mercado en 2024, convirtiéndose en la región líder debido a estrictas regulaciones de emisiones, incluyendo Euro 6 y la transición hacia los estándares Euro 7. Países como Alemania, Francia y el Reino Unido impulsan la demanda a través de una fuerte producción automotriz y un entorno regulatorio maduro enfocado en reducir las emisiones de NOx y partículas. El énfasis de la región en la sostenibilidad y soluciones de movilidad más limpias, junto con el aumento de las ventas de vehículos híbridos, apoya la necesidad de sistemas catalíticos de alta eficiencia. El robusto mercado de repuestos de Europa, impulsado por flotas diésel más antiguas, también contribuye significativamente a los volúmenes de reemplazo de convertidores catalíticos.

Asia-Pacífico

Asia-Pacífico dominó varios indicadores de crecimiento y mantuvo un 34% de cuota de mercado en 2024, impulsada por la producción automotriz a gran escala en China, India, Japón y Corea del Sur. La rápida urbanización, el aumento de los ingresos disponibles y la expansión de la logística comercial impulsan las ventas de vehículos, aumentando directamente la demanda de convertidores catalíticos. Las estrictas normas China 6 de China y los estándares de emisiones Bharat Stage VI de India han acelerado la adopción por parte de los OEM de catalizadores avanzados de tres vías y de oxidación diésel. La región también se beneficia de capacidades de fabricación rentables y un ecosistema de mercado de repuestos en crecimiento, posicionando a Asia-Pacífico como la región de más rápido crecimiento en la integración de convertidores catalíticos.

América Latina

América Latina capturó 4% de participación de mercado en 2024, respaldada por mejoras graduales en las regulaciones de emisiones de vehículos y el aumento de la producción automotriz en Brasil, México y Argentina. El cambio hacia la adopción de estándares más estrictos, incluidos PROCONVE L7 y L8 en Brasil, está impulsando la demanda de OEM y posventa de convertidores catalíticos avanzados. La recuperación económica y el crecimiento en las flotas de transporte comercial apoyan aún más la expansión del mercado. Aunque el ritmo de adopción de la región es más lento que en América del Norte y Europa, las crecientes preocupaciones por la contaminación urbana y las iniciativas gubernamentales para reducir las emisiones vehiculares están fortaleciendo la demanda a largo plazo de sistemas catalíticos eficientes.

Oriente Medio y África

La región de Oriente Medio y África tuvo 2% de participación de mercado en 2024, con un crecimiento impulsado principalmente por la expansión de las flotas de vehículos en los países del Golfo y Sudáfrica. La creciente adopción de estándares de emisiones y la creciente conciencia sobre los problemas de calidad del aire están empujando a los OEM a integrar convertidores catalíticos en categorías de vehículos ligeros y pesados. El mercado de posventa también está creciendo debido a la alta penetración de vehículos y los largos ciclos de vida de los vehículos. Aunque los marcos regulatorios siguen siendo desiguales en toda la región, se espera que las iniciativas de diversificación económica en curso y el desarrollo de infraestructuras fortalezcan gradualmente la demanda de tecnologías efectivas de control de emisiones.

Segmentaciones del Mercado

Por Producto

- Oxidación de Dos Vías

- Oxidación-Reducción de Tres Vías

- Catalizador de Oxidación de Diesel

Por Material

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El Mercado de Convertidores Catalíticos Automotrices presenta un paisaje altamente competitivo dominado por fabricantes globales con fuertes capacidades tecnológicas y extensas asociaciones con OEM. Empresas líderes como BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats y BENTELER International se centran en la innovación de productos, la optimización rentable de metales del grupo del platino (PGM) y diseños avanzados de sustrato para cumplir con las regulaciones de emisiones en evolución. Estos actores invierten continuamente en I&D para mejorar la eficiencia de conversión, la durabilidad térmica y la longevidad del catalizador. Las prioridades estratégicas incluyen expandir las huellas de producción, fortalecer la distribución de posventa y formar colaboraciones con fabricantes de automóviles para apoyar los estándares Euro 6/7, EPA Tier 3 y China 6. La competencia también se ve influenciada por la volatilidad de precios en los PGM, lo que lleva a las empresas a acelerar los programas de reciclaje y reducir la dependencia de materiales. A medida que crecen los vehículos híbridos, los líderes del mercado también están desarrollando soluciones catalíticas a medida para apoyar condiciones de escape variables y futuras demandas regulatorias.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Desarrollos Recientes

- En noviembre de 2025, Tenneco LLC anunció la cotización pública de su subsidiaria Tenneco India (negocio de Aire Limpio) en BSE & NSE, reflejando su enfoque de crecimiento en sistemas de escape de aire limpio, incluidos los convertidores catalíticos.

- En septiembre de 2025, Aether Catalyst Solutions, Inc. presentó una solicitud de patente en etapa nacional para un catalizador de metal base (metal no precioso) dirigido al tratamiento de emisiones automotrices.

- En febrero de 2025, Elemental Econrg India Private Ltd. (una rama de Elemental Group) abrió una nueva planta de reciclaje de catalizadores en Maharashtra, India, con el objetivo de procesar 130 toneladas de material en 2025.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Producto, Material y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las regulaciones de emisiones globales continúen endureciéndose en las principales regiones productoras de automóviles.

- Los fabricantes de automóviles adoptarán cada vez más formulaciones avanzadas de catalizadores con contenido de PGM optimizado para equilibrar el rendimiento y el costo.

- Los vehículos híbridos mantendrán la demanda a largo plazo de convertidores catalíticos debido a su necesidad continua de un control eficiente de emisiones en arranques en frío.

- El reciclaje de PGM ganará mayor enfoque en la industria a medida que los fabricantes busquen reducir la dependencia de mercados volátiles de materias primas.

- Las innovaciones tecnológicas en el diseño de sustratos y la química del revestimiento mejorarán la eficiencia y durabilidad de los convertidores.

- La demanda del mercado de repuestos aumentará a medida que las flotas de vehículos envejecidas en regiones desarrolladas requieran reemplazos frecuentes de convertidores.

- Asia-Pacífico seguirá siendo la región de más rápido crecimiento debido a la expansión de la producción de vehículos y estándares de emisiones más estrictos.

- Las presiones de costos por la fluctuación de los precios del paladio y el rodio impulsarán a los fabricantes hacia materiales alternativos y tecnologías de bajo PGM.

- Las asociaciones OEM se fortalecerán a medida que los fabricantes de automóviles integren sistemas de control de emisiones de próxima generación.

- El cambio hacia la electrificación reducirá gradualmente la demanda a largo plazo, aumentando la importancia de las estrategias de productos enfocadas en híbridos.