Descripción General del Mercado de Derivados del Plasma Sanguíneo Bovino:

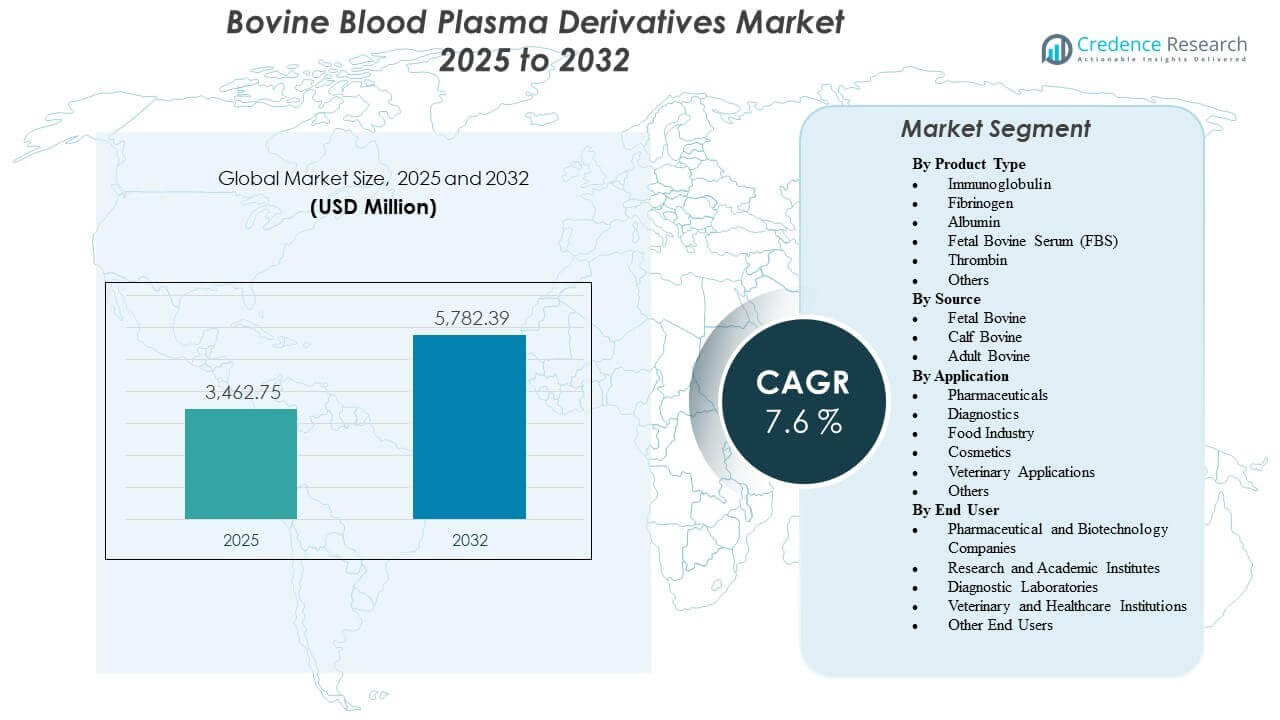

El tamaño del mercado global de derivados del plasma sanguíneo bovino se estimó en USD 3,462.75 millones en 2025 y se espera que alcance los USD 5,782.39 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.6% de 2025 a 2032. La demanda está siendo impulsada principalmente por la actividad sostenida en biofarmacéutica y ciencias de la vida que requiere proteínas y sueros derivados de bovinos confiables para flujos de trabajo de desarrollo, validación analítica y soporte de fabricación especializado. La expansión de la capacidad de diagnóstico e investigación, junto con una adopción más amplia de controles de calidad estandarizados y requisitos de trazabilidad, continúa reforzando la adquisición de derivados de plasma calificados tanto en casos de uso regulados como no regulados.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Derivados del Plasma Sanguíneo Bovino 2025 |

USD 3,462.75 millones |

| Mercado de Derivados del Plasma Sanguíneo Bovino, CAGR |

7.6% |

| Tamaño del Mercado de Derivados del Plasma Sanguíneo Bovino 2032 |

USD 5,782.39 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda de USD 3,462.75 millones (2025) a USD 5,782.39 millones (2032) a una CAGR del 7.6% (2025–2032).

- América del Norte representó el 39.2% de los ingresos totales en 2025, reflejando una fuerte concentración de demanda biofarmacéutica e investigativa.

- El Suero Fetal Bovino (FBS) representó un 23.5% de participación en 2025 dentro de los tipos de productos, respaldado por una amplia compatibilidad con cultivos celulares y uso recurrente.

- Los productos farmacéuticos representaron un 26.5% de participación en 2025 por aplicación, sustentados por los requisitos de desarrollo y soporte de fabricación de biológicos.

- Los hospitales y clínicas tuvieron un 28.5% de participación en 2025 por usuario final, respaldados por el uso clínico de componentes derivados del plasma y la adquisición institucional constante.

Análisis de Segmento

La adopción de derivados del plasma sanguíneo bovino sigue estando estrechamente vinculada a flujos de trabajo críticos para la calidad, donde la funcionalidad de las proteínas, la consistencia y la trazabilidad son criterios de compra centrales. Los compradores suelen priorizar perfiles de prueba validados, continuidad de suministro y rendimiento de lote a lote porque la variabilidad posterior puede interrumpir la reproducibilidad de ensayos, el rendimiento de crecimiento celular o la comparabilidad de procesos. Como resultado, la adquisición calificada y las prácticas de selección rigurosas influyen en la selección de proveedores tan fuertemente como el precio, especialmente para programas regulados o con mucha documentación.

La demanda del mercado está respaldada por un uso amplio en el desarrollo biofarmacéutico, diagnósticos y entornos de investigación, donde múltiples tipos de derivados cumplen roles distintos. Algunos usuarios están optimizando costos y cumplimiento al segmentar la adquisición entre materiales premium calificados para aplicaciones sensibles y grados estándar para flujos de trabajo rutinarios. Al mismo tiempo, el crecimiento en la investigación avanzada y programas de biológicos complejos está fomentando una especificación más profunda de los insumos, incluyendo una documentación de origen más estricta y una ampliación del cribado de contaminación.

Por Perspectivas de Tipo de Producto

El Suero Fetal Bovino (FBS) representó la mayor participación de 23.5% en 2025. Lidera debido a su amplia compatibilidad con líneas celulares de mamíferos y su papel como un suplemento de crecimiento ampliamente efectivo para flujos de trabajo de investigación y desarrollo. Los patrones de consumo recurrentes y la necesidad de un rendimiento confiable a través de ensayos y protocolos de cultivo celular respaldan una demanda constante. La diferenciación de proveedores es a menudo más fuerte en este segmento, ya que los compradores valoran la trazabilidad, la profundidad del cribado y el soporte de calificación de lotes para aplicaciones sensibles.

Por Perspectivas de Fuente

La selección de la fuente está impulsada principalmente por la sensibilidad de la aplicación, los perfiles proteicos deseados y los requisitos de documentación en lugar de una categoría de insumo universalmente dominante. El material derivado fetal es típicamente preferido para contextos de cultivo celular más sensibles donde se priorizan el rendimiento y la consistencia del crecimiento, mientras que las fuentes de terneros y adultos pueden usarse donde los requisitos funcionales difieren o las consideraciones de costo y disponibilidad juegan un papel más importante. Los controles de importación, los marcos de cumplimiento veterinario y la documentación de origen pueden influir en las decisiones de compra y cambiar las preferencias de abastecimiento con el tiempo. La continuidad del suministro y la trazabilidad siguen siendo criterios de selección fundamentales en todas las categorías de fuentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Aplicación

Farmacéuticos representaron la mayor participación de 26.5% en 2025. El segmento lidera porque los derivados del plasma y los sueros apoyan los flujos de trabajo de desarrollo de biológicos, la comparabilidad analítica y las necesidades de producción o validación especializadas a lo largo de las líneas de desarrollo de medicamentos. La demanda se refuerza por la ampliación de los programas de biológicos y el requisito de insumos consistentes durante las transiciones de desarrollo y fabricación. Las decisiones de adquisición en este segmento tienden a enfatizar la solidez de la documentación, la madurez del sistema de calidad y la garantía de suministro a largo plazo.

Por Perspectivas de Usuario Final

Hospitales y clínicas representaron la mayor participación de 28.5% en 2025. Este liderazgo refleja la adquisición institucional constante y la relevancia clínica de ciertos componentes derivados del plasma en los flujos de trabajo de tratamiento y procedimientos. Las grandes instalaciones tienden a preferir cadenas de suministro confiables y especificaciones estandarizadas alineadas con los procesos internos de calidad y cumplimiento. Incluso donde la adquisición está centralizada, la demanda permanece estable debido a las necesidades clínicas recurrentes y los ciclos de reemplazo continuos.

Impulsores del Mercado de Derivados de Plasma Sanguíneo Bovino

Expansión de la actividad biofarmacéutica y el desarrollo de biológicos

El desarrollo biofarmacéutico sigue aumentando la dependencia de insumos biológicos consistentes que apoyan flujos de trabajo ascendentes y analíticos reproducibles. Los derivados del plasma y los sueros se utilizan en las vías de desarrollo donde la consistencia del rendimiento reduce la variabilidad experimental y ayuda a mantener la comparabilidad entre etapas. A medida que los programas avanzan desde la investigación hasta el desarrollo en etapas avanzadas, la documentación y los requisitos de calidad se vuelven más estrictos, reforzando la demanda de materiales calificados. Esta dinámica apoya tanto el crecimiento del volumen como la premiumización para insumos de mayor calidad.

- Por ejemplo, Cytiva afirma que su HyClone Characterized FBS se produce utilizando tecnología de verdadero pool para reducir la variabilidad entre botellas, se filtra triple a través de filtros secuenciales de 100 nm (0.1 µm), se prueba para endotoxinas a ≤10EU/mL y se somete a pruebas de panel de virus para cada lote bajo 9 CFR 113.53.

Aumento del énfasis en el control de calidad, la trazabilidad y las especificaciones estandarizadas

Los compradores requieren cada vez más una trazabilidad más sólida, documentación de origen y detección de contaminación para reducir el riesgo en flujos de trabajo sensibles. Estas expectativas influyen en la calificación de proveedores, la estructuración de contratos y la selección de grados específicos para aplicaciones. Los esfuerzos de estandarización también aumentan el valor de los servicios de soporte del proveedor, como la calificación de lotes, los paquetes de documentación y la transparencia en las pruebas. Con el tiempo, estos factores desplazan las compras hacia proveedores con sistemas de calidad robustos y continuidad de suministro confiable.

- Por ejemplo, Corning informa que su FBS es completamente trazable hasta el matadero, se filtra estérilmente triple a 0.1 micrones a un Nivel de Aseguramiento de Esterilidad de 10^-3, y que cada lote debe pasar las pruebas de esterilidad USP y EP 2.6.1, dar negativo para micoplasma y cumplir con un umbral de autenticidad de gamma-glutamil transferasa de ≤10IU/L.

Crecimiento en diagnósticos, pruebas de investigación y rendimiento de laboratorio

La actividad basada en laboratorio apoya la demanda a través de múltiples tipos de derivados utilizados para el desarrollo de ensayos, validación y pruebas rutinarias. Los entornos de mayor rendimiento valoran los materiales que mejoran la reproducibilidad y reducen el retrabajo causado por la variabilidad. A medida que el desarrollo de diagnósticos se expande a través de múltiples áreas de enfermedad, el uso más amplio de reactivos e insumos validados apoya un consumo constante. Esto también aumenta la demanda de proveedores que ofrecen calidad consistente y disponibilidad estable.

Diversificación de la demanda de uso final más allá de los flujos de trabajo de investigación tradicionales

Más allá de las instituciones académicas y de investigación, la demanda de uso final es apoyada por entornos clínicos, laboratorios de diagnóstico, instituciones veterinarias y usuarios industriales con aplicaciones especializadas. Esta diversificación aumenta la estabilidad de la demanda base porque el crecimiento no depende de un solo grupo de clientes. También amplía el rango de requisitos de grado, desde insumos calificados premium hasta opciones optimizadas en costo. Los proveedores que pueden gestionar carteras de múltiples grados y mantener la garantía de calidad a escala tienden a beneficiarse más.

Desafíos del Mercado de Derivados del Plasma Sanguíneo Bovino

Las restricciones del lado de la oferta y la complejidad del cumplimiento siguen siendo desafíos persistentes, particularmente para productos que requieren documentación de origen estricta y un extenso cribado. Los riesgos de variabilidad, incluidas las diferencias de rendimiento de lote a lote, pueden crear tiempo y costos adicionales de calificación para los usuarios finales, especialmente en flujos de trabajo de cultivo celular sensibles. Las restricciones logísticas, los requisitos de almacenamiento y el manejo de la cadena de frío pueden aumentar aún más el costo y el riesgo para el suministro global. Además, los equipos de adquisiciones pueden enfrentar incertidumbre cuando las regulaciones o las restricciones comerciales afectan la flexibilidad de suministro.

La presión competitiva también se intensifica en torno a la documentación de calidad, el soporte de validación y los compromisos de disponibilidad a largo plazo. Los compradores a menudo reducen el número de proveedores para limitar la variabilidad y simplificar la calificación, lo que aumenta la fricción al cambiar y eleva las expectativas sobre el rendimiento del proveedor. La necesidad de mantener especificaciones consistentes mientras se escala el suministro puede ser un desafío operativo. La presión sobre los precios puede aumentar cuando los compradores buscan optimizar costos para grados no críticos, comprimiendo los márgenes en líneas de productos más comoditizadas.

- Por ejemplo, Merck afirma que compra las mismas materias primas aprobadas para medios de cultivo celular de los mismos proveedores calificados para su uso en todos los sitios de fabricación, y su marco de calidad armonizado cubre cinco sitios: Lenexa, St. Louis-Broadway, Irvine, Darmstadt y Nantong bajo la certificación ISO 9001:2015.

Tendencias y Oportunidades del Mercado

Una tendencia clave es la creciente segmentación de las estrategias de adquisición, donde las organizaciones adoptan un suministro escalonado basado en la criticidad de la aplicación. Los materiales de mayor grado y estrictamente calificados son cada vez más priorizados para flujos de trabajo regulados o sensibles, mientras que los grados estándar se reservan para uso rutinario. Esto crea oportunidades para que los proveedores amplíen carteras diferenciadas y servicios de valor agregado, como programas de reserva de lotes, documentación mejorada y perfiles de cribado ampliados. Con el tiempo, la demanda de grados premium puede respaldar precios de venta promedio más fuertes en partes del mercado.

- Por ejemplo, Thermo Fisher Scientific posiciona su Gibco MaxSpec FBS como un insumo premium para flujos de trabajo de cultivo celular sensibles, con hasta 76 pruebas de especificación de calidad y límites de liberación de ≤1 EU/mL de endotoxina y ≤15 mg/dL de hemoglobina, demostrando cómo los estándares de calificación más estrictos y los perfiles de cribado más profundos pueden respaldar un suministro diferenciado de grado premium.

Otra tendencia es la expansión constante de la capacidad de bioprocesamiento en centros en desarrollo y emergentes, creando nuevos grupos de demanda fuera de los bastiones tradicionales. El crecimiento en la infraestructura de investigación local y la capacidad de diagnóstico apoya el consumo regional y fomenta las asociaciones locales de almacenamiento y distribución. Los proveedores que fortalecen la disponibilidad regional, el soporte técnico y la garantía de suministro pueden capturar un crecimiento incremental. La amplitud de la cartera a través de tipos de derivados también se convierte en una ventaja competitiva, ya que los clientes prefieren menos proveedores que puedan satisfacer múltiples necesidades.

Perspectivas Regionales

Norteamérica

Norteamérica tuvo la mayor participación con un 39.2% en 2025, respaldada por una fuerte concentración de actividad en el desarrollo biofarmacéutico, infraestructura de investigación madura y alto rendimiento de laboratorio. La demanda se refuerza por expectativas de calidad estrictas que elevan el valor de la trazabilidad, la profundidad del cribado y el apoyo a la validación de proveedores. La adquisición institucional en entornos clínicos y de investigación ayuda a estabilizar el consumo base. Los compradores frecuentemente prefieren proveedores establecidos con documentación sólida y continuidad de suministro.

Europa

Europa representó un 23.6% de participación en 2025, anclada en ecosistemas biofarmacéuticos establecidos, entornos de laboratorio regulados y actividad diagnóstica constante. Las decisiones de compra a menudo enfatizan la consistencia de especificaciones y sistemas de calidad documentados para apoyar la reproducibilidad y el cumplimiento. La demanda se mantiene estable en institutos de investigación y laboratorios comerciales que requieren insumos de reactivos confiables. La fortaleza de distribución multinacional y la disponibilidad de stock regional son factores competitivos importantes.

Asia Pacífico

Asia Pacífico representó un 23.1% de participación en 2025, respaldada por la expansión de la capacidad de fabricación biofarmacéutica, el aumento de la intensidad de la investigación y el acceso ampliado a diagnósticos. El crecimiento se refuerza por el aumento de la inversión en capacidades de laboratorio y la ampliación de programas de desarrollo que requieren insumos biológicos consistentes. Los compradores se centran cada vez más en la garantía de calidad y el suministro estable a medida que se expande el uso. Los proveedores que mejoran el apoyo regional y la disponibilidad local están en posición de beneficiarse de la expansión sostenida de la demanda.

América Latina

América Latina tuvo un 8.4% de participación en 2025, reflejando una base más pequeña pero en desarrollo constante de actividad diagnóstica, demanda veterinaria y uso en investigación aplicada. La demanda se apoya en el crecimiento de redes de laboratorios y la modernización gradual de las capacidades de prueba e investigación. La adquisición puede ser más sensible al precio, aumentando la importancia de la flexibilidad del portafolio en múltiples grados. La confiabilidad del suministro y la cobertura de distribución siguen siendo requisitos clave para los compradores.

Oriente Medio y África

Oriente Medio y África representaron un 5.7% de participación en 2025, respaldados por la expansión gradual de la infraestructura de salud y laboratorio y el crecimiento selectivo en la capacidad de investigación. La demanda a menudo se concentra en los principales centros urbanos y en compradores institucionales más grandes. La dependencia de importaciones y la complejidad logística pueden influir en los ciclos de adquisición y la selección de proveedores. Los proveedores que ofrecen distribución confiable y documentación consistente pueden fortalecer su competitividad en esta región.

Panorama Competitivo

La competencia en el mercado de derivados de plasma sanguíneo bovino se centra en la fortaleza de la garantía de calidad, la trazabilidad, la profundidad del cribado y la capacidad de entregar lotes consistentes a escala. Los proveedores se diferencian a través de perfiles de prueba validados, paquetes de documentación alineados con flujos de trabajo regulados y modelos de servicio que apoyan la calificación y la repetibilidad. La amplitud del portafolio a través de tipos de derivados y la distribución global confiable son ventajas importantes, particularmente para clientes que buscan la consolidación de proveedores. Las relaciones a largo plazo se refuerzan por los costos de cambio vinculados a la recualificación y los requisitos de comparabilidad de rendimiento.

Thermo Fisher Scientific Inc. está posicionada con una amplia cobertura de cartera de ciencias de la vida y capacidad de distribución que respalda la demanda recurrente de insumos para cultivo celular y bioprocesamiento. El enfoque de la empresa generalmente enfatiza especificaciones de productos estandarizadas, apoyo para necesidades de calificación y disponibilidad global para usuarios de múltiples sitios. Su relevancia en el mercado se beneficia de la venta cruzada entre consumibles de laboratorio relacionados y soluciones de flujo de trabajo. Un fuerte alcance de canal y soporte técnico pueden reforzar la fidelidad del cliente en entornos con mucha documentación.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, Dyadic Applied BioSolutions y Proliant Health & Biologicals anunciaron el lanzamiento comercial de su producto de albúmina humana recombinante desarrollado conjuntamente, marcando la primera venta comercial de una proteína recombinante producida por Dyadic.

- En febrero de 2025, Thermo Fisher Scientific Inc. anunció un acuerdo definitivo para adquirir el negocio de Purificación & Filtración de Solventum por aproximadamente $4.1 mil millones en efectivo, un movimiento que fortalece el portafolio de bioprocesamiento de Thermo Fisher y es relevante para los flujos de trabajo de fabricación de derivados del plasma y biológicos.

- En diciembre de 2025, Auckland BioSciences Ltd anunció su adquisición de Genesis BioLab, con sede en Christchurch, diciendo que el acuerdo ampliaría sus capacidades nutracéuticas mientras se basa en su negocio existente de bioactivos, donde se utiliza suero animal en la fabricación de cultivos celulares y biofarmacéuticos.

- En noviembre de 2024, BioWest (Francia) lanzó un nuevo suero bovino de alta calidad diseñado específicamente para aplicaciones de cultivo celular a gran escala. El suero se deriva de sangre entera coagulada recolectada asépticamente de un feto mediante punción cardíaca, en pleno cumplimiento con las regulaciones europeas, y fue seleccionado por sus niveles premium de endotoxinas, perfil de hemoglobina y propiedades superiores de crecimiento celular, asegurando resultados confiables y reproducibles para investigadores y fabricantes biofarmacéuticos.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 3,462.75 millones |

| Pronóstico de ingresos en 2032 |

USD 5,782.39 millones |

| Tasa de crecimiento (CAGR) |

7.6% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2025–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto; Por Perspectiva de Fuente; Por Perspectiva de Aplicación; Por Perspectiva de Usuario Final |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Número de Páginas |

330 |

Por Segmentación

Por Tipo de Producto

- Inmunoglobulina

- Fibrinógeno

- Albúmina

- Suero Fetal Bovino (SFB)

- Trombina

- Otros

Por Fuente

- Bovino Fetal

- Bovino Ternero

- Bovino Adulto

Por Aplicación

- Farmacéuticos

- Diagnósticos

- Industria Alimentaria

- Cosméticos

- Aplicaciones Veterinarias

- Otros

Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- Institutos de Investigación y Académicos

- Laboratorios de Diagnóstico

- Instituciones Veterinarias y de Salud

- Otros Usuarios Finales

Por Región

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África