Mercado de Espondiloartritis Axial

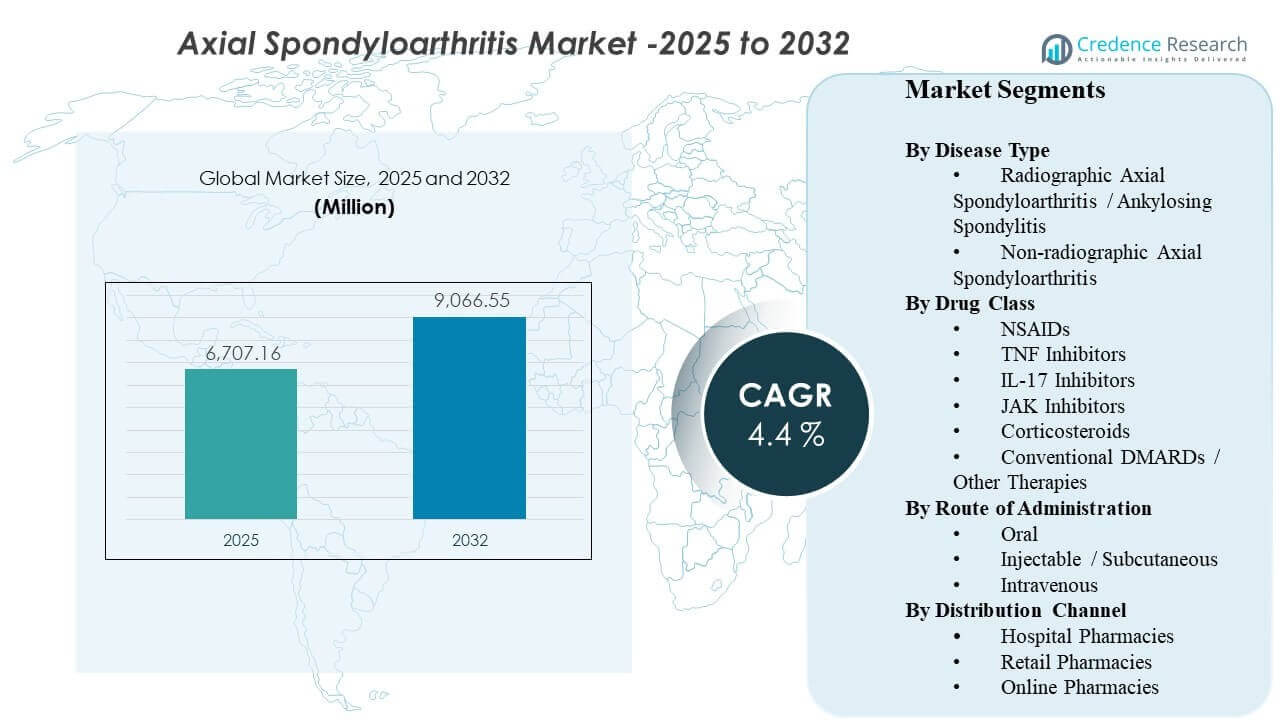

Se estimó que el tamaño del mercado global de Espondiloartritis Axial fue de USD 6,707.16 millones en 2025 y se espera que alcance los USD 9,066.55 millones para 2032, creciendo a una CAGR del 4.4% de 2025 a 2032. La expansión de la demanda está siendo impulsada principalmente por un diagnóstico más temprano y seguro del dolor de espalda inflamatorio combinado con un uso más amplio de terapias dirigidas que mejoran el control de la enfermedad frente a la gestión solo de los síntomas. Durante el período de pronóstico, se espera que vías de acceso más amplias para terapias avanzadas y el fortalecimiento de la capacidad de atención especializada en mercados desarrollados mantengan las tasas de tratamiento en aumento tanto en enfermedades radiográficas como no radiográficas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Espondiloartritis Axial 2025 |

USD 6,707.16 millones |

| Mercado de Espondiloartritis Axial, CAGR |

4.4% |

| Tamaño del Mercado de Espondiloartritis Axial 2032 |

USD 9,066.55 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda de USD 6,707.16 millones a USD 9,066.55 millones a una CAGR del 4.4% (2025–2032).

- La espondiloartritis axial radiográfica / espondilitis anquilosante sigue siendo el tipo de enfermedad líder con una participación del 65.7%.

- Los DMARD convencionales / otras terapias representan la mayor participación de clase de medicamentos con un 48.3%.

- Las terapias inyectables / subcutáneas lideran por vía con una participación del 46.4%, respaldadas por el uso establecido de biológicos.

- América del Norte representa la mayor participación de ingresos regionales con un 35.62%, reflejando una mayor intensidad de diagnóstico y acceso a biológicos.

Análisis de Segmento

La práctica clínica está cambiando hacia una identificación más temprana de la espondiloartritis axial, lo que expande la población tratada más allá de los pacientes con daño radiográfico de larga data. Vías de diagnóstico más cortas respaldadas por imágenes y criterios de clasificación más claros aumentan las tasas de inicio de tratamiento modificador de la enfermedad, particularmente para pacientes que anteriormente pasaron por atención sintomática. Este cambio aumenta la demanda de biológicos y sintéticos dirigidos, y también mejora la persistencia cuando los pacientes experimentan un control medible de los síntomas y una mejora funcional.

La elección de la terapia está siendo cada vez más influenciada por la conveniencia y las reglas de los pagadores. Los biológicos subcutáneos siguen siendo centrales debido a la experiencia arraigada de los clínicos y los programas de apoyo al paciente, pero las opciones orales están ganando atención para los pacientes que priorizan la facilidad de administración y menos visitas a la clínica. Al mismo tiempo, la competencia de precios impulsada por biosimilares y las políticas de terapia escalonada están dando forma a la secuenciación a través de TNF, IL-17 y nuevas opciones dirigidas, reforzando la necesidad de una eficacia diferenciada, tolerabilidad y durabilidad de respuesta a largo plazo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Enfermedad – Perspectivas

La Espondiloartritis Axial Radiográfica / Espondilitis Anquilosante representó la mayor participación con un 65.7% en 2025. Lidera porque la enfermedad radiográfica tiene una confirmación diagnóstica más clara y vías de tratamiento más establecidas, lo que acelera el inicio de la terapia. Los clínicos también tienen más experiencia en el manejo de la espondilitis anquilosante con biológicos, lo que respalda una escalada confiada después del fracaso de los AINE. Con el tiempo, los patrones de derivación más tempranos y un mejor acceso a la imagenología continúan elevando la intensidad del tratamiento, manteniendo la contribución de ingresos del segmento.

Por Clase de Medicamento – Perspectivas

Los DMARD convencionales / Otras Terapias representaron la mayor participación con un 48.3% en 2025. Esta categoría se beneficia de su papel en el manejo fundamental junto con los AINE y su relevancia en vías de enfermedades inflamatorias más amplias donde se tratan condiciones superpuestas. Los algoritmos de tratamiento también impulsan la utilización consistente de opciones no biológicas antes y junto con terapias avanzadas en muchos mercados. La accesibilidad de precios, familiaridad y posicionamiento en formularios refuerzan el volumen, incluso cuando los agentes dirigidos ganan participación en pacientes de mayor gravedad o refractarios.

Por Vía de Administración – Perspectivas

Inyectable / Subcutánea representó la mayor participación con un 46.4% en 2025. La vía está anclada por modelos de entrega biológica establecidos desde hace mucho tiempo, que son respaldados por capacitación en administración en el hogar, servicios de apoyo al paciente y rutinas de adherencia predecibles. Los autoinyectables también reducen la dependencia de los centros de infusión y pueden disminuir la carga de administración no relacionada con el medicamento. A medida que más pacientes comienzan con biológicos más temprano en el curso de la enfermedad, el uso subcutáneo sigue siendo una modalidad central para la terapia de mantenimiento continuo.

Por Canal de Distribución – Perspectivas

Las Farmacias Hospitalarias representaron la mayor participación con un 42.2% en 2025. La iniciación y el monitoreo temprano están comúnmente vinculados a sistemas hospitalarios dirigidos por especialistas, donde las decisiones de tratamiento, los diagnósticos y la incorporación a la terapia ocurren en un flujo de trabajo coordinado. Las farmacias hospitalarias también gestionan el manejo de la cadena de frío y los procesos de autorización previa para terapias especializadas, lo que respalda una dispensación consistente. Incluso cuando la distribución especializada y la entrega a domicilio se expanden, los hospitales siguen siendo un punto de acceso principal para inicios, cambios y casos complejos.

Impulsores del Mercado de Espondiloartritis Axial

Diagnóstico más temprano y prevalencia tratada en expansión

La identificación más temprana del dolor de espalda inflamatorio está aumentando el número de pacientes que ingresan a la vía de tratamiento antes de que ocurra un daño estructural irreversible. El uso más amplio de la imagenología y la mejora en la clasificación clínica reducen la incertidumbre diagnóstica, lo que respalda una derivación más rápida a la atención reumatológica. Como resultado, más pacientes inician terapia modificadora de la enfermedad en lugar de depender únicamente del control sintomático episódico. Esto expande la prevalencia tratada tanto en poblaciones radiográficas como no radiográficas y aumenta la duración de la terapia a largo plazo por paciente.

- Por ejemplo, Siemens Healthineers afirma que su tecnología Deep Resolve MRI puede reducir los tiempos de escaneo de resonancia magnética cerebral hasta en un 70%, y la compañía también ha destacado un flujo de trabajo de resonancia magnética de rodilla 3T reducido de aproximadamente 10 minutos a menos de 2 minutos mientras se mantiene el valor diagnóstico, subrayando cómo la obtención de imágenes de alta calidad más rápida puede ayudar a reducir los cuellos de botella diagnósticos en las vías de enfermedades inflamatorias.

Innovación terapéutica y elección de mecanismos más amplios

Las opciones más nuevas y los mecanismos biológicos en expansión están mejorando el control de enfermedades en pacientes con respuesta inadecuada a las terapias de primera línea. Los clínicos ahora tienen una mayor capacidad para cambiar entre mecanismos para manejar la inflamación persistente, lo que aumenta la probabilidad de mantener a los pacientes en terapia activa. La creciente gama de opciones también respalda la personalización del tratamiento basada en comorbilidades, tolerabilidad y preferencias del paciente. Esto aumenta el valor total del mercado al mantener la demanda en múltiples líneas de terapia y apoyar una mayor persistencia en agentes avanzados.

- Por ejemplo, UCB informó en su programa de Fase III BE MOBILE que BIMZELX logró ASAS40 en la semana 16 en el 47.7% de los pacientes con axSpA no radiográfica (61/128) y el 44.8% de los pacientes con axSpA radiográfica (99/221), frente al 21.4% (27/126) y el 22.5% (25/111) con placebo, demostrando cómo un mecanismo más nuevo IL-17A/IL-17F puede ampliar las opciones de cambio más allá de la terapia de primera línea.

Evolución de la cobertura de pagadores y expansión del acceso impulsada por biosimilares

Las decisiones de formularios y las reglas de terapia escalonada influyen fuertemente en la secuenciación del tratamiento, pero también amplían el acceso a medida que los pagadores buscan vías rentables. Los biosimilares pueden reducir las barreras de asequibilidad y aumentar la adopción de la terapia biológica entre cohortes de pacientes más amplias. Un precio neto más bajo puede fomentar una iniciación más temprana en pacientes apropiados y reducir la discontinuación vinculada a la carga de costos. A medida que las políticas de cobertura se estabilizan y la competencia aumenta, es probable que más pacientes ingresen a las vías biológicas, manteniendo la expansión del mercado.

Conveniencia, apoyo a la adherencia y modelos cambiantes de prestación de atención

La preferencia de los pacientes por opciones de terapia convenientes está influyendo en la selección de rutas y la persistencia, especialmente para condiciones inflamatorias crónicas que requieren manejo a largo plazo. Las terapias subcutáneas respaldadas por programas robustos de asistencia al paciente reducen la fricción en el proceso de incorporación y la continuidad de las recargas. Al mismo tiempo, las opciones orales atraen a los pacientes que desean menos inyecciones y menos dependencia de la clínica. Las mejoras en los servicios de farmacia especializada, la entrega a domicilio y el seguimiento de la adherencia apoyan la continuidad de la atención, lo que se traduce en ingresos sostenidos por terapia.

Desafíos del mercado de la espondiloartritis axial

La presión de precios y la complejidad del reembolso siguen siendo barreras persistentes, especialmente a medida que más terapias compiten en las mismas líneas de tratamiento. Los pagadores a menudo imponen autorizaciones previas, ediciones escalonadas y requisitos de cambio que pueden retrasar la iniciación e incrementar la carga administrativa para los proveedores. Estas restricciones pueden reducir la velocidad de optimización del tratamiento y pueden contribuir a la no persistencia si ocurren interrupciones en el acceso. La contención de costos también intensifica la competencia y puede comprimir los márgenes, particularmente en mercados con rápida difusión de biosimilares.

La heterogeneidad clínica y la variabilidad diagnóstica continúan limitando las vías de tratamiento consistentes en diferentes regiones y entornos de atención. Los pacientes pueden presentar síntomas superpuestos, derivaciones retrasadas y acceso desigual a imágenes, lo que puede ralentizar la confirmación de la enfermedad y reducir la escalada oportuna. Los requisitos de monitoreo de seguridad para ciertas terapias dirigidas también pueden influir en la comodidad del prescriptor y en las decisiones de secuenciación. Juntos, estos factores pueden crear una adopción desigual en diferentes segmentos y ralentizar el ritmo de intensificación de la terapia en sistemas con recursos limitados.

- Por ejemplo, AIR Recon DL de aprendizaje profundo de GE HealthCare redujo el tiempo promedio de escaneo por resonancia magnética en un 40% a 50% en diferentes anatomías en Maçka EMAR y en aproximadamente un 50% para imágenes musculoesqueléticas en Precision Imaging Center, ilustrando cómo las plataformas de imágenes avanzadas pueden mejorar el rendimiento diagnóstico, aunque el acceso desigual a la tecnología aún deja la consistencia de las vías fragmentada entre los proveedores.

Tendencias y Oportunidades del Mercado de Espondiloartritis Axial

Las terapias orales dirigidas están ganando atención a medida que los sistemas de atención enfatizan la conveniencia y la adherencia a largo plazo. Para algunos pacientes, los regímenes orales pueden reducir la fatiga de las inyecciones y mejorar la continuidad cuando se logra el control de la enfermedad. Esta tendencia crea oportunidades para un posicionamiento diferenciado basado en el monitoreo de seguridad, la tolerabilidad y la durabilidad en el mundo real. A medida que los algoritmos de tratamiento maduran, el crecimiento del mercado puede ser apoyado por una mejor segmentación de los pacientes según el perfil de respuesta y la carga de comorbilidad.

Los modelos de salud digital y distribución especializada están cobrando más importancia en la gestión de enfermedades inflamatorias crónicas. La tele-reumatología, la entrega a domicilio y los programas estructurados de adherencia pueden reducir la fricción de acceso y apoyar la continuidad de la terapia, particularmente para los biológicos que requieren manejo de cadena de frío y coordinación de recargas. Estos modelos también ayudan a gestionar los eventos de cambio impulsados por las políticas de los pagadores y mejoran la educación del paciente sobre la administración. Con el tiempo, la distribución habilitada por servicios puede convertirse en una palanca competitiva clave junto con la diferenciación clínica.

- Por ejemplo, Accredo Specialty Pharmacy de Evernorth apoya la artritis reumatoide y las condiciones inflamatorias a través de herramientas digitales como recarga por texto, seguimiento de pedidos y entrega en cadena de frío; en toda su plataforma especializada reportó 3.1 millones de interacciones clínicas y de cumplimiento en el último año, mientras que su modelo de Centro de Recursos Terapéuticos para AR e inflamatorias se asoció con un 12% menos de visitas a la sala de emergencias y un 22% menos de admisiones hospitalarias.

Perspectivas Regionales

América del Norte (35.62% de participación, 2025)

América del Norte lidera en ingresos debido a una mayor intensidad de diagnóstico, disponibilidad de especialistas y vías de reembolso establecidas para terapias avanzadas. Una mayor prevalencia tratada y una escalada más temprana a regímenes modificadores de la enfermedad aumentan el ingreso promedio por paciente. La región también se beneficia de una infraestructura madura de farmacias especializadas y programas de apoyo al paciente que mejoran la persistencia. La dinámica competitiva está moldeada por la gestión de formularios impulsada por los pagadores, lo que aumenta los cambios y eleva la competencia de precios entre las clases de terapia.

Europa (28.14% de participación, 2025)

Europa tiene una participación significativa respaldada por sistemas de salud estructurados, servicios de reumatología concentrados y amplia disponibilidad de biológicos en mercados clave. Muchos países tienen vías de tratamiento bien definidas, lo que permite una iniciación y escalada consistentes después del fracaso de la primera línea. Las negociaciones de precios y la adopción de biosimilares presionan el valor de la terapia de marca, pero también amplían el acceso a biológicos. El crecimiento se refuerza con diagnósticos más tempranos y una penetración constante de nuevos mecanismos donde el reembolso está asegurado.

Asia Pacífico (24.11% de participación, 2025)

El crecimiento de Asia Pacífico está respaldado por grandes grupos de pacientes y un acceso diagnóstico en mejora, pero la participación en ingresos refleja un reembolso y una asequibilidad desiguales entre países. La expansión de la capacidad de atención terciaria y el aumento de la disponibilidad de especialistas en los principales centros urbanos mejoran las tasas de tratamiento. A medida que evolucionan los marcos de cobertura, se espera que la adopción de terapias biológicas y dirigidas se profundice, particularmente en los mercados de mayores ingresos. Las oportunidades competitivas son más fuertes en la expansión del acceso, el apoyo al paciente y las estrategias de precios localizadas que amplían la elegibilidad para la terapia.

América Latina (7.58% de participación, 2025)

América Latina sigue siendo menor en participación de valor debido a las limitaciones de asequibilidad y la disponibilidad desigual de terapias avanzadas en los sistemas públicos y privados. Los caminos de diagnóstico y derivación pueden ser inconsistentes fuera de los principales centros metropolitanos, retrasando la iniciación de la terapia. Donde el reembolso se expande, los biosimilares pueden impulsar una mayor penetración de biológicos. El crecimiento está respaldado por la mejora del acceso a la atención médica, pero el desarrollo del mercado sigue siendo sensible a las dinámicas de divisas y los presupuestos de los pagadores.

Oriente Medio y África (4.55% de participación, 2025)

Oriente Medio y África representan la participación más pequeña, moldeada por una densidad desigual de especialistas, acceso variable a imágenes y cobertura de reembolso heterogénea. Las terapias de alto costo tienden a concentrarse en sistemas privados o mercados de mayores ingresos donde los marcos de cobertura son más fuertes. Las limitaciones del sector público pueden limitar la adopción a pesar de la necesidad clínica, creando variabilidad entre países. La expansión del mercado depende de fortalecer las vías de atención reumatológica, ampliar el reembolso para medicamentos especializados y mejorar el acceso diagnóstico en ciudades secundarias.

Panorama Competitivo

La competencia se define por la amplitud del portafolio, la diferenciación de mecanismos y la capacidad de asegurar una posición favorable en el formulario en un entorno de creciente presión de precios. Las empresas compiten en eficacia, requisitos de monitoreo de seguridad, conveniencia de dosificación y narrativas de durabilidad a largo plazo que apoyan el cambio y la persistencia. La gestión del ciclo de vida, la evidencia del mundo real y los servicios de apoyo al paciente se utilizan cada vez más para defender la participación, especialmente a medida que los biosimilares intensifican la competencia de precios. Las asociaciones y las estrategias de expansión de etiquetas siguen siendo importantes a medida que la secuenciación del tratamiento evoluciona en poblaciones radiográficas y no radiográficas.

AbbVie Inc. compite a través de una combinación de profundidad del portafolio de inmunología y relevancia en la secuenciación de terapias, respaldada por la generación continua de evidencia clínica y contratos enfocados en el acceso. El enfoque de la empresa típicamente enfatiza el control sostenido de la enfermedad, la selección diferenciada de pacientes y fuertes capacidades de distribución especializada. El desempeño competitivo depende de alinear la posición clínica con las políticas de los pagadores que pueden exigir terapia escalonada o cambios. La inversión continua en evidencia, educación y apoyo al paciente ayuda a proteger la persistencia y mantener la utilización en la gestión de enfermedades crónicas a largo plazo.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En junio de 2025, UCB anunció que BIMZELX (bimekizumab-bkzx) mostró datos de tres años en EULAR 2025 con eficacia duradera y control de la inflamación en espondiloartritis axial, fortaleciendo su perfil en el panorama de tratamiento de axSpA. La compañía dijo que las respuestas ASAS40 a los tres años se mantuvieron en pacientes con espondiloartritis axial no radiográfica y espondilitis anquilosante.

- En marzo de 2024, AbbVie completó su adquisición de Landos Biopharma por USD 137.5 millones, añadiendo el agonista oral NLRX1 NX-13 a su cartera de inmunología. La cobertura de la industria del mercado de espondiloartritis axial destacó este acuerdo como un desarrollo competitivo relevante en el ámbito más amplio de enfermedades inflamatorias.

- En enero de 2025, MoonLake Immunotherapeutics anunció que había comenzado el cribado de pacientes para tres nuevos ensayos de sonelokimab, incluyendo un estudio en espondiloartritis axial. La compañía dijo que esto expandía su programa clínico en axSpA junto con estudios existentes en hidradenitis supurativa y artritis psoriásica activa.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 6707.16 millones |

| Pronóstico de ingresos en 2032 |

USD 9066.55 millones |

| Tasa de crecimiento (CAGR) |

4.4% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo de Enfermedad; Por Clase de Medicamento; Por Vía de Administración; Por Canal de Distribución |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Número de páginas |

326 |

Segmentación

Por Tipo de Enfermedad

- Espondiloartritis Axial Radiográfica / Espondilitis Anquilosante

- Espondiloartritis Axial No Radiográfica

Por Clase de Medicamento

- AINEs

- Inhibidores de TNF

- Inhibidores de IL-17

- Inhibidores de JAK

- Corticosteroides

- DMARDs Convencionales / Otras Terapias

Por Vía de Administración

- Oral

- Inyectable / Subcutáneo

- Intravenoso

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África