Visión General del Mercado

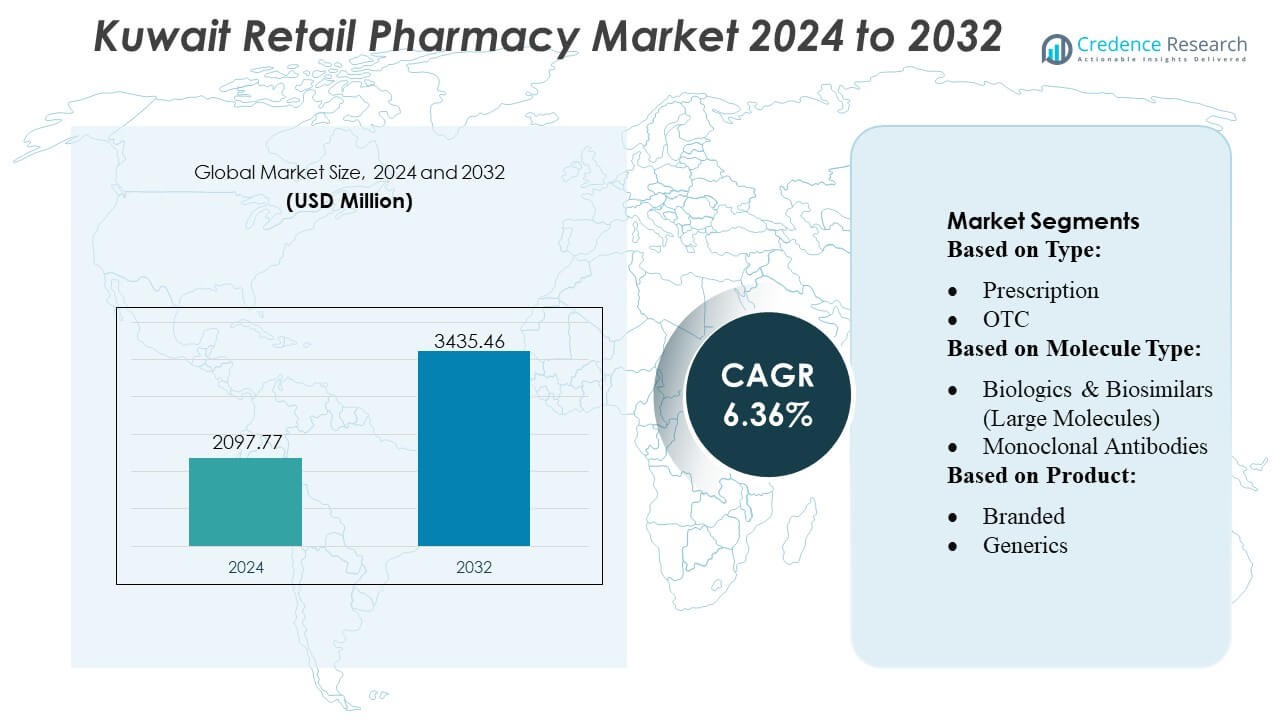

El tamaño del mercado de farmacias minoristas de Kuwait se valoró en USD 2097.77 millones en 2024 y se anticipa que alcanzará USD 3435.46 millones para 2032, con un CAGR de 6.36% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Farmacias Minoristas de Kuwait 2024 |

USD 2097.77 Millones |

| Mercado de Farmacias Minoristas de Kuwait, CAGR |

6.36% |

| Tamaño del Mercado de Farmacias Minoristas de Kuwait 2032 |

USD 3435.46 Millones |

El mercado de farmacias minoristas de Kuwait está conformado por una mezcla de proveedores farmacéuticos multinacionales, distribuidores regionales y grandes cadenas de farmacias nacionales que impulsan la disponibilidad de productos, la profundidad terapéutica y la innovación en servicios en todo el país. Las principales empresas que suministran al mercado, junto con fuertes operadores minoristas locales, apoyan un amplio acceso a medicamentos para el cuidado crónico, medicamentos especializados y productos de bienestar. La dinámica competitiva se intensifica a medida que las farmacias expanden los pedidos digitales, el cumplimiento de recetas electrónicas y los servicios de entrega a domicilio para fortalecer el compromiso del cliente. La ciudad de Kuwait sigue siendo la región líder con una cuota de mercado exacta del 34-36%, respaldada por su alta densidad de población, infraestructura de salud avanzada y fuerte demanda de terapias de marca y especializadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de farmacias minoristas de Kuwait alcanzó USD 2,097.77 millones en 2024 y se proyecta que llegue a USD 3,435.46 millones para 2032, avanzando a un CAGR de 6.36%, reflejando una demanda constante de terapias para el cuidado crónico y la expansión de redes de farmacias minoristas.

- Los impulsores del mercado incluyen el aumento de la prevalencia de enfermedades crónicas, el creciente gasto en recetas respaldadas por seguros y la rápida adopción digital a través de recetas electrónicas, pedidos móviles y plataformas de entrega en el mismo día.

- Las tendencias clave se centran en la expansión de la dispensación de medicamentos especializados, una mayor adopción de genéricos y el aumento de la demanda de los consumidores por productos de bienestar, artículos de cuidado preventivo y kits de autodiagnóstico.

- La dinámica competitiva se intensifica a medida que las cadenas minoristas optimizan la adquisición, expanden los surtidos terapéuticos y fortalecen las capacidades digitales, mientras que las farmacias independientes se diferencian a través de asesoramiento personalizado y accesibilidad en el vecindario.

- Regionalmente, la ciudad de Kuwait lidera con una cuota de mercado del 34-36%, seguida por Hawalli y Farwaniya, mientras que el segmento de recetas domina las ventas generales, respaldado por una fuerte demanda de terapias para el cuidado crónico y medicamentos de marca.

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de farmacias minoristas en Kuwait está dominado por los medicamentos con receta, que representan aproximadamente el 58-60% de las ventas totales de farmacias minoristas debido a la fuerte prevalencia de enfermedades crónicas, el aumento de consultas con especialistas y la expansión de compras de medicamentos respaldadas por seguros. La demanda se intensifica a medida que las farmacias integran cada vez más el cumplimiento de recetas electrónicas y sistemas de dispensación automatizados para mejorar la precisión y la eficiencia del flujo de trabajo. Los productos OTC capturan la parte restante, respaldados por la preferencia del consumidor por el autocuidado, el acceso rápido y la terapia guiada por farmacéuticos para dolencias comunes; sin embargo, los medicamentos con receta siguen siendo la categoría dominante ya que los marcos regulatorios continúan priorizando las vías terapéuticas controladas y la supervisión clínica estructurada.

- Por ejemplo, Merck & Co., Inc. recientemente amplió su capacidad de fabricación de vacunas al poner en marcha nuevas suites de biorreactores de un solo uso con una capacidad de producción de 2,000 litros por unidad para apoyar la producción de biológicos de alta precisión, mejorando la consistencia de los lotes y acelerando la fiabilidad del suministro global.

Por Tipo de Molécula

Los medicamentos convencionales (pequeñas moléculas) mantienen la mayor cuota de mercado del 62-65%, impulsados por su uso generalizado en condiciones crónicas y agudas, su presencia establecida en el formulario y su asequibilidad. Su dominio se ve reforzado por los altos volúmenes de recetas en Kuwait para enfermedades cardiovasculares, metabólicas e infecciosas. Las terapias de grandes moléculas, que incluyen biológicos, anticuerpos monoclonales, vacunas y terapias celulares y génicas, ganan impulso a medida que los hospitales y farmacias especializadas adoptan protocolos de tratamiento avanzados, aunque su participación general sigue siendo menor debido al mayor costo y los requisitos de manejo especializado. La introducción acelerada de biosimilares fortalece aún más el acceso a terapias avanzadas de inmunología y oncología, remodelando gradualmente la dinámica de mezcla de moléculas.

- Por ejemplo, AstraZeneca demostró una capacidad significativa de fabricación de biológicos al implementar plataformas de biomanufactura continua integrada (ICB) en sus instalaciones avanzadas de cultivo celular. Si bien la empresa utiliza una variedad de escalas, incluidos biorreactores de un solo uso de 2,000 litros para lograr una productividad que rivaliza con las grandes plantas de acero inoxidable, la innovación central reside en el procesamiento continuo en sí mismo.

Por Producto

Los medicamentos de marca lideran el mercado con una participación estimada del 66-68%, respaldados por una fuerte preferencia de los médicos, alta percepción de calidad y una profunda penetración de las compañías farmacéuticas multinacionales en los canales minoristas. El énfasis regulatorio de Kuwait en las importaciones de calidad asegurada y su dependencia de los principales fabricantes globales refuerzan el dominio de las marcas. Los genéricos se expanden de manera constante a medida que los responsables políticos fomentan opciones de terapia rentables y los aseguradores promueven la sustitución para gestionar el gasto, pero los productos de marca retienen una mayor participación debido a la lealtad del paciente y la limitada fabricación nacional. La creciente carga de enfermedades crónicas y la fuerte equidad de marca continúan anclando a los medicamentos de marca como la categoría de producto líder.

Impulsores Clave del Crecimiento

1. Aumento de la Carga de Enfermedades Crónicas Fortaleciendo los Volúmenes de Prescripción

La creciente prevalencia de condiciones crónicas en Kuwait, incluyendo diabetes, hipertensión y enfermedades cardiovasculares, eleva significativamente la demanda de terapias de prescripción a largo plazo. Las farmacias minoristas experimentan un flujo constante de clientes, ya que los pacientes requieren recargas continuas de medicamentos, suministros para monitoreo de glucosa y medicamentos cardiovasculares. Los programas de detección dirigidos por el gobierno aumentan las tasas de diagnóstico temprano, impulsando aún más las ventas basadas en prescripción. El cambio hacia una gestión estructurada de enfermedades, respaldada por planes de medicación con seguro, mejora la adherencia y genera ingresos recurrentes. Las farmacias también invierten en recordatorios digitales de recarga y sistemas de dispensación automatizada, fortaleciendo la eficiencia del servicio mientras apoyan el acceso terapéutico consistente para pacientes de cuidado crónico.

- Por ejemplo, AbbVie Inc. apoya la continuidad del tratamiento de cuidado crónico a través de su red de producción de biológicos, incluyendo su instalación de biológicos en Singapur equipada con dos biorreactores comerciales a escala de 15,000 litros que permiten una producción de alta capacidad y consistente para terapias de inmunología que requieren un suministro global ininterrumpido.

2. Expansión de la Cobertura de Seguro de Salud y Apoyo al Reembolso

La adopción más amplia de planes de seguro de salud respaldados por empleadores y privados aumenta la asequibilidad y accesibilidad de los medicamentos de prescripción, acelerando la utilización de farmacias minoristas. La expansión de la cobertura reduce los costos de bolsillo para terapias esenciales, alentando a los pacientes a adherirse a tratamientos de mayor valor. Las farmacias se benefician de un aumento en las transacciones reembolsables, un giro más rápido de prescripciones y una mayor demanda de medicamentos para enfermedades crónicas, terapias especializadas y consumibles de diagnóstico. El procesamiento digital simplificado de reclamos y la integración aseguradora-farmacia mejoran la eficiencia operativa. A medida que Kuwait avanza hacia el fortalecimiento de su marco de financiamiento de salud, las farmacias minoristas obtienen un entorno de ingresos más estable y predecible respaldado por el gasto de los consumidores asegurados.

- Por ejemplo, Bristol-Myers Squibb aumentó la resiliencia de fabricación global aprovechando su avanzada instalación de biológicos en Devens, que es una parte crítica de su red de suministro global. El sitio utiliza tanto el procesamiento tradicional por lotes a gran escala (por ejemplo, seis biorreactores de 20,000 litros) para productos de alto volumen como anticuerpos monoclonales y cuenta con una instalación separada y especializada dedicada a la fabricación rápida y específica para el paciente de terapias celulares personalizadas.

3. Rápida Expansión de la Salud Digital y Servicios de Farmacia Omnicanal

La adopción digital, que incluye e-prescripciones, pedidos móviles, entrega el mismo día y soporte virtual de farmacéuticos, está transformando el panorama de las farmacias minoristas en Kuwait. Los consumidores demandan cada vez más conveniencia, lo que lleva a las farmacias a implementar tiendas en línea, asesoramiento en vivo sobre medicamentos y seguimiento automatizado de pedidos. El respaldo gubernamental a los flujos de trabajo de salud digital acelera la adopción de modelos de farmacia conectados. Los servicios omnicanal fortalecen el compromiso del paciente al reducir los tiempos de espera, mejorar la visibilidad de la disponibilidad de medicamentos y simplificar los procesos de recarga. Las cadenas minoristas que invierten en gestión integrada de inventario y soluciones de dispensación digital obtienen ventajas competitivas a medida que la experiencia del cliente se convierte en un determinante principal de la preferencia de farmacia.

Tendencias Clave y Oportunidades

1. Cambio Creciente hacia Ofertas Minoristas Preventivas y Orientadas al Bienestar

Las farmacias minoristas en Kuwait amplían cada vez más sus carteras para incluir productos de salud preventiva, nutracéuticos, kits de autodiagnóstico y suplementos de bienestar. El creciente interés de los consumidores en la inmunidad, la salud metabólica, el cuidado de la piel y el fitness impulsa la demanda de ofertas OTC premium. Las farmacias aprovechan esta tendencia estableciendo secciones de bienestar dedicadas y servicios de asesoramiento personalizado proporcionados por farmacéuticos capacitados. Este cambio abre oportunidades para ventas cruzadas y categorías de productos de mayor margen, al tiempo que reduce la dependencia de los ingresos por recetas. El modelo orientado al bienestar posiciona a las farmacias como centros de apoyo integral a la salud más allá de la dispensación tradicional de medicamentos.

- Por ejemplo, Pfizer demostró recientemente su capacidad de fabricación al producir más de 3 mil millones de dosis de su vacuna contra el COVID-19 basada en ARNm a nivel mundial en 2021, un hito logrado al optimizar el ciclo de producción en sus múltiples sitios, reduciendo los tiempos de entrega de lotes de 110 a 60 días.

2. Expansión de Farmacias Especializadas y Terapias Biológicas de Alto Valor

A medida que Kuwait adopta protocolos de tratamiento más avanzados en oncología, inmunología y enfermedades raras, aumenta la demanda de biológicos de alto valor y medicamentos especializados. Las farmacias minoristas se asocian cada vez más con distribuidores y centros de atención especializada para gestionar biológicos sensibles a la temperatura, anticuerpos monoclonales y biosimilares que requieren almacenamiento controlado y manejo profesional. Esta tendencia crea oportunidades para que las farmacias se diferencien a través de asesoramiento clínico, programas de adherencia a biológicos y coordinación de soporte de infusión. El crecimiento en terapias especializadas amplía el potencial de ingresos, especialmente para las cadenas capaces de desarrollar logística avanzada de cadena de frío y capacidades de dispensación especializadas.

- Por ejemplo, Novartis fortaleció significativamente sus capacidades de suministro global al operar más de 30 sitios de producción en todo el mundo y fabricar más de 20 mil millones de tratamientos en 2024, cubriendo pequeñas moléculas, grandes moléculas, terapias celulares y génicas, y terapias con radioligandos, asegurando una producción robusta y diversificada para los mercados globales.

3. Aumento de la Localización y Colaboración Farmacéutica a Nivel del CCG

Kuwait se beneficia de la expansión de la cooperación regional destinada a fortalecer las cadenas de suministro farmacéutico y reducir la dependencia de las importaciones. Las iniciativas de adquisición conjunta del CCG, los estándares regulatorios armonizados y el apoyo a la fabricación regional crean oportunidades para que las farmacias minoristas aseguren flujos de productos más estables y rentables. A medida que los productores locales y regionales aumentan la producción, las farmacias obtienen acceso a genéricos, biosimilares y productos OTC a precios competitivos. Este entorno mejora la estabilidad de precios, reduce las interrupciones en el suministro internacional y abre oportunidades para asociaciones entre cadenas de farmacias y fabricantes farmacéuticos emergentes con sede en el CCG.

Desafíos Clave

1. Alta Dependencia de Productos Farmacéuticos Importados y Vulnerabilidad de la Cadena de Suministro

Kuwait importa la mayoría de sus medicamentos con receta y OTC, dejando a las farmacias minoristas expuestas a interrupciones globales en el suministro, fluctuaciones de divisas y restricciones geopolíticas. Los retrasos en los envíos internacionales pueden causar desabastecimientos, particularmente para medicamentos de atención crónica y especializados. Las farmacias deben mantener mayores reservas de inventario y navegar por procesos de adquisición complejos, lo que aumenta los costos operativos. La capacidad limitada de fabricación local restringe la flexibilidad de precios y ralentiza la diversificación de productos. La dependencia de proveedores globales también hace que las farmacias sean vulnerables a los cambios regulatorios en los países exportadores, afectando la confiabilidad del suministro a largo plazo.

2. Presión sobre el Margen Debido a Altos Costos Operativos y Precios Competitivos

Las farmacias minoristas enfrentan una creciente compresión de márgenes a medida que la competencia se intensifica entre cadenas, establecimientos independientes y plataformas en línea. Las altas tasas de alquiler, los costos laborales y los estrictos requisitos de cumplimiento regulatorio elevan los gastos operativos. Los consumidores sensibles al precio se inclinan hacia los genéricos y productos promocionales de venta libre, limitando el crecimiento de ventas de margen premium. Las estructuras de reembolso de seguros restringen aún más la autonomía de precios. Las farmacias deben invertir en tecnología, flotas de entrega y sistemas digitales, lo que añade presión financiera. Mantener la rentabilidad requiere eficiencia operativa, gestión optimizada de inventarios y servicios diferenciados de valor agregado para compensar el estrechamiento de los márgenes minoristas.

Análisis Regional

América del Norte

América del Norte posee una participación estimada del 31-33% de la influencia global en los modelos de venta minorista de farmacias relevantes para Kuwait, impulsada por una fuerte innovación en plataformas de salud digital, dispensación automatizada y marcos avanzados de gestión de cuidados crónicos. Las farmacias minoristas de Kuwait adoptan varias mejores prácticas de EE. UU. y Canadá, incluyendo la integración de recetas electrónicas, la adquisición centralizada y el cumplimiento omnicanal. Las asociaciones con proveedores farmacéuticos norteamericanos fortalecen el acceso a medicamentos especializados y de marca de alta calidad. El liderazgo de la región en venta minorista de bienestar, programas de inmunización y modelos de atención personalizada da forma a la expansión de servicios en Kuwait, mejorando la sofisticación operativa y el compromiso del cliente.

Europa

Europa representa el 27-29% de la participación de referencia global que impacta los estándares farmacéuticos de Kuwait a través de sólidos marcos regulatorios, fabricación de alta calidad y amplia disponibilidad de productos farmacéuticos de marca y genéricos. Los proveedores europeos desempeñan un papel central en las importaciones de medicamentos de Kuwait, apoyando la fiabilidad del producto y el cumplimiento de estrictos protocolos de calidad. La experiencia de la región en biosimilares, vacunas y terapias para enfermedades crónicas influye en las tendencias de compra en las farmacias minoristas de Kuwait. Los formatos minoristas europeos que enfatizan el asesoramiento clínico, los servicios de salud preventiva y las intervenciones dirigidas por farmacéuticos contribuyen al modelo de prestación de servicios en evolución de Kuwait y a las crecientes expectativas de los consumidores sobre la atención farmacéutica profesional.

Asia-Pacífico

Asia-Pacífico tiene aproximadamente un 22-24% de relevancia global, impulsada por su sólida base de fabricación de genéricos, un sector biotecnológico en expansión y un ecosistema farmacéutico rentable que influye fuertemente en las estrategias de abastecimiento de Kuwait. India, China y el Sudeste Asiático sirven como principales centros de suministro para genéricos, productos de venta libre y medicamentos esenciales ampliamente vendidos en las farmacias minoristas de Kuwait. Los avances de la región en plataformas digitales de farmacia, ecosistemas de entrega rápida y tecnologías de teleconsulta inspiran la transformación digital de Kuwait. Las crecientes colaboraciones con fabricantes asiáticos aseguran precios competitivos, mejoran la resiliencia de la cadena de suministro y amplían la disponibilidad de productos en las categorías de cuidado crónico, cuidado agudo y bienestar.

América Latina

América Latina contribuye con 8–10% al mercado farmacéutico global de referencia, moldeando el sector de farmacias minoristas de Kuwait a través de la producción competitiva de genéricos, la expansión de capacidades nutracéuticas y prácticas de distribución eficientes. Brasil y México sirven como socios emergentes de exportación farmacéutica, proporcionando selectos genéricos y formulaciones OTC. Las farmacias de Kuwait evalúan cada vez más el abastecimiento de fabricantes latinoamericanos para diversificar las cadenas de suministro y reducir la dependencia de los mercados tradicionales. Los formatos minoristas en la región, particularmente las cadenas enfocadas en el bienestar y las redes de farmacias comunitarias, ofrecen perspectivas operativas para el creciente enfoque de Kuwait en la salud preventiva, surtidos de productos orientados al valor y accesibilidad de servicios basados en el vecindario.

Oriente Medio & África (MEA)

La región de Oriente Medio & África posee 12–14% de influencia de referencia global, con los países del Golfo—especialmente Arabia Saudita y los EAU—moldeando la expansión de redes de farmacias, la alineación regulatoria y las estrategias de adquisición regional que impactan directamente a Kuwait. Las prioridades de salud compartidas, las iniciativas regulatorias conjuntas del Golfo y los programas colaborativos de suministro farmacéutico mejoran la disponibilidad de productos y la estabilidad de precios en las farmacias minoristas de Kuwait. El creciente manufacturero regional de genéricos y biosimilares apoya la asequibilidad. Las innovaciones en servicios farmacéuticos en el CCG—como las recetas digitales, clínicas de bienestar y programas de entrega a domicilio—aceleran aún más la modernización de las farmacias minoristas de Kuwait y los modelos de servicio centrados en el consumidor.

Segmentaciones del Mercado:

Por Tipo:

Por Tipo de Molécula:

- Biológicos & Biosimilares (Moléculas Grandes)

- Anticuerpos Monoclonales

Por Producto:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de farmacias minoristas de Kuwait está conformado por importantes compañías farmacéuticas globales como GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG y F. Hoffmann-La Roche Ltd. El mercado de farmacias minoristas de Kuwait se define por una fuerte interacción entre grandes cadenas de farmacias, farmacias comunitarias independientes y plataformas digitales emergentes que compiten a través de la diferenciación de servicios, la profundidad de productos y la eficiencia operativa. Las cadenas minoristas aprovechan la adquisición centralizada, sistemas de inventario integrados y una amplia gama de terapias para asegurar ventajas de precios y garantizar la disponibilidad constante de medicamentos. Las farmacias independientes mantienen su competitividad mediante asesoramiento personalizado, accesibilidad en el vecindario y modelos de servicio flexibles. La creciente influencia de los servicios de farmacia electrónica—respaldados por pedidos móviles, entrega a domicilio y flujos de trabajo de recetas electrónicas—intensifica la competencia al cambiar las expectativas del consumidor hacia la conveniencia y el cumplimiento rápido. Los participantes del mercado invierten cada vez más en programas de manejo de enfermedades crónicas, carteras de bienestar y genéricos orientados al valor para satisfacer las necesidades cambiantes de los pacientes. El aumento de la penetración del seguro, la demanda de medicamentos especializados y la expansión de los servicios de apoyo clínico moldean aún más las dinámicas competitivas, empujando a las farmacias a mejorar sus capacidades digitales y fortalecer las estrategias de compromiso con el paciente para mantener su cuota de mercado.

Análisis de Jugadores Clave

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Desarrollos Recientes

- En marzo de 2025, Daiichi Sankyo introdujo su DATROWAY, el primer medicamento dirigido a TROP2 lanzado en Japón para el cáncer de mama HR positivo, HER2 negativo, y es el segundo DXd (HR) positivo, HER2 negativo (IHC 0, IHC 1+ o IHC 2+/ISH-) cáncer de mama no resecable o recurrente después de la quimioterapia previa.

- En enero de 2025, Walmart Inc. completó el despliegue de su servicio de entrega de farmacia no refrigerada el mismo día a 49 estados, integrándolo con las opciones existentes de entrega de comestibles y mercancías generales. Este avance estratégico se desarrolló en respuesta a los comentarios de los clientes (específicamente, más del 55% de los clientes encuestados solicitaron la opción de entrega combinada) y permite que las recetas elegibles se entreguen en un solo pedido en línea junto con otros artículos del hogar.

- En enero de 2025, AstraZeneca Pharma India Limited lanzó Breztri Aerosphere para tratar la Enfermedad Pulmonar Obstructiva Crónica (EPOC). Este inhalador de triple combinación ahora está disponible para pacientes adultos en India para ayudar a aliviar los síntomas y prevenir exacerbaciones, marcando un avance significativo en las opciones de tratamiento de la EPOC en el país.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de Molécula, Producto y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que aumente la prevalencia de enfermedades crónicas y se impulse la demanda sostenida de recetas.

- La adopción de farmacias digitales se acelerará a través de e-prescripciones, pedidos móviles y servicios de entrega el mismo día.

- Las cadenas minoristas fortalecerán su dominio invirtiendo en automatización, herramientas de inventario inteligentes y adquisiciones centralizadas.

- La expansión de la cobertura de seguros privados aumentará la accesibilidad a terapias de mayor valor.

- La dispensación de medicamentos especializados crecerá a medida que aumente la demanda de biológicos, medicamentos oncológicos y tratamientos avanzados de inmunología.

- Las farmacias diversificarán sus ingresos a través de productos de bienestar, servicios de salud preventiva y kits de autodiagnóstico.

- La adopción de genéricos aumentará a medida que la eficiencia de costos se convierta en una prioridad para pacientes y aseguradoras.

- La alineación regulatoria con los estándares del CCG mejorará la garantía de calidad y la estabilidad de la cadena de suministro.

- Los servicios clínicos dirigidos por farmacéuticos se expandirán, incluyendo asesoramiento, gestión de terapia de medicamentos y apoyo a la vacunación.

- Los modelos de venta minorista omnicanal remodelarán la competencia al integrar servicios de farmacia en tienda, digitales y basados en el hogar.