Visión General del Mercado:

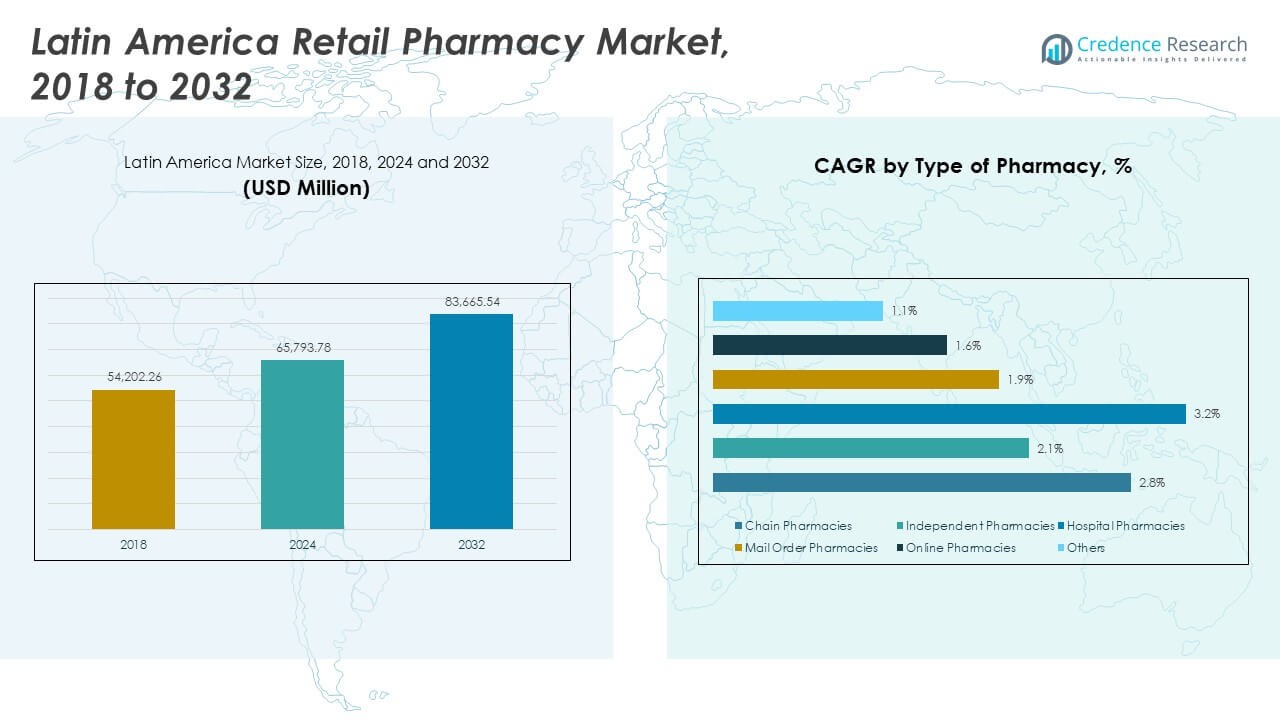

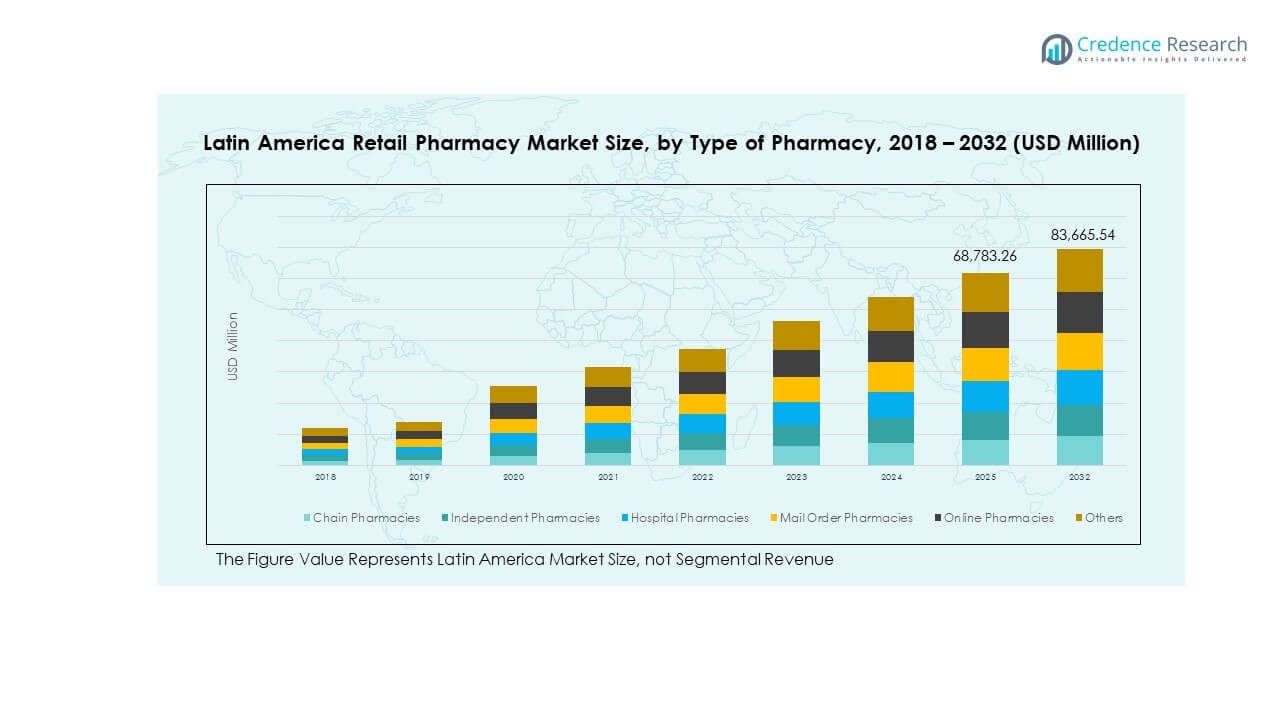

El tamaño del mercado de farmacias minoristas en América Latina se valoró en USD 54,202.26 millones en 2018, alcanzó USD 65,793.78 millones en 2024 y se anticipa que llegará a USD 83,665.54 millones para 2032, con un CAGR del 2.84% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Farmacias Minoristas en América Latina 2024 |

USD 65,793.78 Millones |

| Mercado de Farmacias Minoristas en América Latina, CAGR |

2.84% |

| Tamaño del Mercado de Farmacias Minoristas en América Latina 2032 |

USD 83,665.54 Millones |

El mercado está impulsado por una creciente conciencia sobre la salud, un mejor acceso a medicamentos y una creciente demanda de los consumidores por soluciones de salud convenientes. La expansión de la urbanización y una creciente prevalencia de enfermedades crónicas están impulsando la necesidad de servicios de farmacias minoristas. Las plataformas de e-farmacia y las soluciones digitales avanzadas están mejorando la eficiencia operativa y la experiencia del paciente. Las inversiones estratégicas, el apoyo regulatorio y las ofertas de servicios innovadores están moldeando el panorama del mercado y creando fuertes oportunidades de crecimiento tanto para grandes cadenas como para operadores locales.

Brasil lidera el panorama regional, respaldado por su sólida infraestructura de salud y extensas redes de farmacias. México está emergiendo como un mercado de rápido crecimiento impulsado por la expansión de cadenas minoristas y la creciente adopción digital. Argentina y Colombia están experimentando un desarrollo constante a través de mejoras regulatorias y un aumento de la inversión en el acceso a la salud. Chile y otros mercados más pequeños se están enfocando en fortalecer el alcance rural y modernizar los canales de distribución. Este crecimiento variado a través de subregiones destaca la expansión del alcance del mercado y su creciente importancia estratégica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de farmacias minoristas en América Latina se valoró en USD 54,202.26 millones en 2018, USD 65,793.78 millones en 2024, y se proyecta que alcanzará USD 83,665.54 millones para 2032, creciendo a un CAGR del 2.84%.

- Brasil lidera con una participación del 38%, seguido por México con un 22% y Argentina con un 14%, respaldado por una sólida infraestructura de salud y densas redes minoristas.

- México es la región de más rápido crecimiento con una participación del 22%, impulsada por la expansión de farmacias de cadena y la adopción de farmacias digitales.

- Las farmacias de cadena poseen el 43% de la participación de mercado, respaldadas por una amplia distribución y escala operativa.

- Las farmacias independientes representan el 27% de la participación, impulsadas por modelos de servicio localizados y una fuerte confianza comunitaria.

Impulsores del Mercado

Creciente Demanda de Soluciones de Salud Accesibles y Asequibles

La creciente conciencia sobre la salud está aumentando la afluencia en las farmacias minoristas en toda América Latina. Ampliar el acceso a medicamentos esenciales apoya un mejor tratamiento para condiciones crónicas y agudas. Se beneficia del aumento de la población de clase media, que prioriza el acceso conveniente a productos de salud. La urbanización crea demanda de canales de distribución de medicamentos accesibles y servicios enfocados en el paciente. Los programas de salud gubernamentales apoyan la expansión minorista a través de iniciativas de medicamentos asequibles. Las farmacias ofrecen carteras de productos más amplias, incluyendo artículos de bienestar y cuidado preventivo. Los consumidores prefieren cada vez más redes de farmacias con precios transparentes y disponibilidad confiable de productos. Esta demanda fortalece la base del mercado para un crecimiento sostenido.

- Por ejemplo, Farmacias Benavides, parte de Walgreens Boots Alliance, ofrece más de 11,000 productos a través de su aplicación móvil, que admite la carga digital de recetas y entrega a domicilio en toda su red nacional en México. Esta expansión fortalece su accesibilidad a servicios de salud digital.

Transformación Digital en Operaciones de Farmacia Minorista

El rápido crecimiento de las plataformas de e-farmacia está cambiando la forma en que los clientes acceden a productos de salud. Mejora la conveniencia, reduce los tiempos de espera y asegura la disponibilidad de productos en ciudades y pueblos. Las farmacias integran sistemas de pago digital, aplicaciones móviles y procesamiento automatizado de pedidos para satisfacer las expectativas de los clientes. La fuerte penetración de internet apoya la carga digital de recetas y modelos de entrega a domicilio. Las cadenas de farmacias invierten en estrategias minoristas omnicanal para construir una fuerte lealtad de marca. El seguimiento de inventario en tiempo real ayuda a reducir retrasos operativos y escasez de stock. Los clientes se benefician de procesos de pedido seguros, transparentes y eficientes. Estos desarrollos impulsan la expansión constante de las redes de farmacias.

Fortalecimiento de Redes de Distribución y Cadena de Suministro Farmacéutico

Los sistemas de cadena de suministro eficientes permiten la entrega oportuna de medicamentos tanto a áreas urbanas como remotas. Los minoristas construyen asociaciones con mayoristas, empresas de logística y distribuidores locales para optimizar el alcance. Se beneficia de sistemas avanzados de gestión de almacenes y logística de cadena de frío para medicamentos sensibles. Las fuertes redes de distribución ayudan a controlar costos y mantener la disponibilidad de productos durante todo el año. Los incentivos gubernamentales fomentan una infraestructura logística mejorada para el sector de la salud. Las farmacias utilizan análisis predictivos para prevenir desabastecimientos y gestionar productos de alta demanda. La entrega eficiente de última milla juega un papel clave en satisfacer las expectativas del consumidor. Esta sólida base logística apoya el crecimiento escalable del mercado.

- Por ejemplo, DHL Supply Chain anunció en abril de 2025 la expansión de su servicio Next‑Day Medical Express conectando Brasil, Argentina, Chile, Colombia y Perú con laboratorios en los EE.UU., con monitoreo de envíos 24/7 y logística de control de temperatura múltiple para medicamentos y diagnósticos.

Expansión del Segmento de Salud Preventiva y Bienestar

Las cadenas de farmacias están ofreciendo cada vez más productos de bienestar, nutrición y salud preventiva junto con medicamentos con receta. Los consumidores priorizan el autocuidado y el monitoreo regular de condiciones de salud comunes. Gana fuerza con el aumento de la conciencia sobre enfermedades crónicas como la diabetes y la hipertensión. Las farmacias amplían sus ofertas de servicios como vacunación, diagnósticos básicos y asesoramiento de salud. La diversificación de productos construye lealtad de marca y atrae a segmentos de consumidores más amplios. Las campañas digitales animan a las personas a adoptar rutinas de bienestar apoyadas por farmacias. Los productos de cuidado preventivo proporcionan márgenes fuertes y ciclos de demanda estables. Estos desarrollos mejoran las fuentes de ingresos y construyen un compromiso a largo plazo con los clientes.

Tendencias del Mercado

Integración de IA y Análisis de Datos en Operaciones de Farmacias Minoristas

Las cadenas de farmacias están adoptando herramientas impulsadas por IA para mejorar la eficiencia operativa. El análisis de datos avanzado apoya la previsión de la demanda, el monitoreo en tiempo real del stock y los sistemas de reposición automatizada. Fortalece la toma de decisiones sobre precios, promociones y estrategias de marketing dirigidas. Las recomendaciones personalizadas mejoran el compromiso y la retención del consumidor. Las farmacias aprovechan los conocimientos de datos para segmentar clientes y optimizar el rendimiento de la tienda. Los análisis predictivos apoyan la adquisición oportuna de medicamentos de alta demanda. Los paneles digitales mejoran la visibilidad a través de las redes de suministro. Esta integración tecnológica crea operaciones minoristas más inteligentes y receptivas.

- Por ejemplo, Farmacias del Ahorro se asoció con Google Cloud y Xertica para modernizar su infraestructura digital, permitiendo más de 11,000 videoconferencias y generando casi 3 millones de archivos en Google Drive en seis meses. Esta colaboración mejoró la comunicación y la eficiencia operativa en toda su red de farmacias a nivel nacional en México.

Expansión de Modelos Minoristas Omnicanal en Mercados Urbanos

Las farmacias están adoptando modelos omnicanal para crear una experiencia de compra unificada. Los consumidores pueden navegar, ordenar y recoger productos a través de múltiples plataformas conectadas. Mejora la consistencia de la marca y mejora la conveniencia para los clientes. Las farmacias integran aplicaciones móviles, sitios web y sistemas en la tienda para construir programas de lealtad más fuertes. La sincronización en tiempo real asegura la disponibilidad de stock en todos los canales. Las empresas utilizan promociones dirigidas para atraer a compradores en línea y fuera de línea. El modelo mejora la precisión de los pedidos, reduce los tiempos de entrega y mejora la calidad del servicio. Este cambio posiciona a las cadenas de farmacias para satisfacer las expectativas cambiantes de los consumidores.

Creciente Énfasis en la Salud Personalizada y la Experiencia del Consumidor

Los consumidores buscan recomendaciones de productos personalizadas y soluciones de salud a medida. Las farmacias están implementando sistemas CRM para rastrear preferencias y comportamiento de compra. Permite ofertas dirigidas y una mejor alineación del inventario con las necesidades del consumidor. Las consultas de bienestar y los programas de monitoreo de salud atraen a nuevos clientes. Las experiencias personalizadas construyen confianza y mejoran las tasas de compra repetida. Los programas de lealtad recompensan a los compradores frecuentes e incrementan el compromiso. Las farmacias utilizan análisis avanzados para predecir y satisfacer la demanda futura. Este enfoque en la personalización fortalece las relaciones a largo plazo con los consumidores.

- Por ejemplo, Walgreens Boots Alliance implementó la plataforma Workcloud Actionable Intelligence de Zebra Technologies en aproximadamente 8,000 tiendas en EE. UU. en 2024. La tecnología mejoró la visibilidad del inventario y la eficiencia operativa, apoyando una previsión más precisa y procesos de cumplimiento de farmacia más eficientes a nivel nacional.

Adopción de Prácticas Sostenibles y Empaques Ecológicos

Los operadores de farmacias están integrando soluciones sostenibles para cumplir con las crecientes expectativas ambientales. Los empaques ecológicos y las prácticas de abastecimiento responsable se están convirtiendo en estándar. Refleja un cambio creciente en los valores del consumidor hacia la sostenibilidad. Las empresas invierten en materiales reciclables y en la reducción del uso de plástico. Las estrategias de logística verde optimizan la eficiencia del transporte y reducen las emisiones. Los diseños de tiendas energéticamente eficientes reducen los costos operativos. Las certificaciones y el etiquetado ecológico fortalecen la imagen de marca en mercados competitivos. Estas prácticas apoyan tanto los objetivos ambientales como la confianza del cliente.

Análisis de Desafíos del Mercado

Variabilidad Regulatoria y Entorno de Cumplimiento Complejo

Los diversos marcos regulatorios en los países de América Latina crean complejidad operativa. Las farmacias enfrentan diferentes reglas de licencias, etiquetado y precios en cada mercado. Esto aumenta los costos de cumplimiento y limita la velocidad de expansión. Los retrasos regulatorios a menudo afectan la introducción oportuna de nuevos medicamentos y productos de salud. Los operadores de farmacias más pequeños luchan por mantenerse al día con las frecuentes actualizaciones de políticas. Las diferentes líneas de tiempo de aprobación farmacéutica interrumpen el suministro constante. Las empresas deben invertir en experiencia legal y tecnología de cumplimiento para reducir riesgos. Este panorama fragmentado crea barreras para la integración minorista a gran escala en múltiples países.

Inestabilidad Económica y Acceso Desigual a la Atención Médica

Las fluctuaciones económicas afectan tanto el poder adquisitivo como la capacidad de inversión en varios países. Impacta el gasto del consumidor en productos de salud y bienestar no esenciales. Las disparidades regionales en la infraestructura de atención médica limitan el alcance de las farmacias en zonas rurales. La alta inflación y la volatilidad de la moneda aumentan los costos de importación de medicamentos. Los operadores más pequeños enfrentan presión para mantener la estabilidad de precios mientras gestionan el aumento de costos. El acceso público poco confiable a la atención médica impulsa la demanda hacia canales privados pero aumenta la desigualdad. Las inconsistencias políticas ralentizan el desarrollo coordinado de redes de farmacias a nivel nacional. Esta inestabilidad crea incertidumbre operativa para la planificación estratégica a largo plazo.

Oportunidades del Mercado

Expansión en Regiones Desatendidas y Rurales

Las cadenas de farmacias minoristas tienen fuertes oportunidades de crecimiento en áreas rurales y semiurbanas desatendidas. Las asociaciones estratégicas con proveedores de logística pueden abordar las brechas de entrega de última milla. Se beneficia de los programas gubernamentales que promueven la accesibilidad a la atención médica. Las unidades móviles de salud y los centros de distribución locales mejoran el alcance. Las empresas pueden adaptar sus carteras de productos para satisfacer las necesidades de salud locales. Establecer presencia en estas regiones construye una fuerte lealtad de mercado. Estas iniciativas de expansión mejoran la visibilidad de la marca y las fuentes de ingresos. El crecimiento rural crea una base de clientes estable y a largo plazo.

Creciente Adopción de Servicios de Salud con Valor Agregado

Las farmacias pueden aumentar la rentabilidad ofreciendo pruebas diagnósticas, servicios de bienestar y programas de vacunación. Los consumidores están dispuestos a pagar por soluciones de salud convenientes, confiables y de confianza. Fortalece la posición de la farmacia más allá de la venta minorista de productos. Los servicios de valor agregado crean una diferenciación más fuerte de los establecimientos tradicionales. La inversión en personal capacitado y tecnología construye credibilidad. Las farmacias pueden asociarse con proveedores de seguros para expandir el acceso a servicios. Estas oportunidades crean canales de ingresos sostenibles y una mayor retención de consumidores. La ejecución estratégica asegura una ventaja competitiva a largo plazo en la región.

Análisis de Segmentación del Mercado

Por Tipo de Farmacia

Las cadenas de farmacias dominan el mercado de farmacias minoristas en América Latina debido a sus extensas redes de tiendas y fuerte reconocimiento de marca. Se benefician de economías de escala, sistemas avanzados de gestión de inventarios e integración digital. Las farmacias independientes mantienen una presencia constante ofreciendo servicio personalizado y confianza comunitaria. Las farmacias hospitalarias proporcionan atención especializada para necesidades de pacientes hospitalizados y ambulatorios, mientras que las farmacias por correo ganan terreno para prescripciones de enfermedades crónicas. Las farmacias en línea se expanden rápidamente a través de plataformas de comercio electrónico. La categoría “Otros” incluye cooperativas locales y puntos de venta regionales que atienden a poblaciones rurales.

- Por ejemplo, Grupo DPSP (que opera Drogaria São Paulo y Drogarias Pacheco) se expandió a más de 1,600 tiendas en nueve estados brasileños en 2025 y anunció el lanzamiento de más de 100 nuevas tiendas junto con un nuevo modelo de servicio Health Hub para vacunaciones y pruebas diagnósticas en tienda.

Por Aplicación

El segmento de oncología lidera la generación de ingresos debido al aumento de la incidencia de cáncer y la demanda de terapia continua. La diabetes sigue, impulsada por la creciente conciencia y los programas de adherencia a la medicación. Los medicamentos de neurología experimentan una demanda constante debido a mayores tasas de diagnóstico de trastornos neurológicos. Las vitaminas y suplementos atraen a consumidores preocupados por la salud, reflejando tendencias de atención preventiva. Los productos OTC muestran un crecimiento constante debido a su fácil disponibilidad y hábitos de automedicación. El segmento “Otros” incluye áreas terapéuticas de nicho respaldadas por consultas farmacéuticas y prescripciones digitales.

- Por ejemplo, Abbott Laboratories firmó un acuerdo en 2023 con mAbxience para lanzar biosimilares de oncología y salud femenina en toda América Latina para 2025, aprovechando la fabricación avanzada certificada por GMP en España y Argentina. Los medicamentos para la diabetes muestran un fuerte crecimiento a través del monitoreo digital.

Por Tipo de Prescripción

Los medicamentos con receta tienen la mayor participación debido al aumento de la prevalencia de enfermedades crónicas y la orientación de profesionales médicos. Requieren una fuerte coordinación de la cadena de suministro y cumplimiento regulatorio. Sin embargo, los medicamentos de venta libre (OTC) están expandiéndose más rápido, impulsados por la preferencia del consumidor por productos de salud asequibles y fácilmente accesibles. Las farmacias aprovechan campañas promocionales y plataformas digitales para impulsar las ventas de OTC. Este equilibrio entre el control de prescripción y la conveniencia de OTC define la evolución moderna de la farmacia minorista.

Por Tipo de Producto

Los medicamentos genéricos dominan las ventas debido a su asequibilidad y creciente aceptación entre los pacientes. Los esfuerzos gubernamentales para promover tratamientos rentables apoyan este segmento. Los medicamentos de marca retienen importancia para terapias especializadas que requieren la confianza del médico y una fuerte garantía de marca. El segmento se beneficia de la innovación continua de productos, renovaciones de patentes y programas de concienciación. Refuerza la diversidad del mercado y fomenta la competencia entre distribuidores y fabricantes de farmacias.

Por Servicio Ofrecido

La dispensación de medicamentos sigue siendo la base de las operaciones farmacéuticas, asegurando el cumplimiento de los planes de tratamiento. Los servicios de exámenes de salud y vacunación fortalecen los roles de atención preventiva. La consulta y el asesoramiento mejoran la adherencia y satisfacción del paciente. Los programas de manejo de enfermedades crónicas apoyan el compromiso a largo plazo del paciente. Demuestra la transición de las farmacias de simples dispensadores de medicamentos a centros integrales de gestión de la salud.

Por Segmento de Cliente

Los consumidores adultos representan una parte importante debido al mayor uso de medicamentos y al gasto en autocuidado. El grupo pediátrico depende de compras impulsadas por recetas, respaldadas por la concienciación sobre la salud infantil. Los consumidores geriátricos representan un segmento clave con necesidades de enfermedades crónicas y recetas repetidas. Se beneficia de programas de lealtad y servicios de entrega a domicilio que mejoran el acceso y la continuidad del cuidado. Las farmacias atienden a cada segmento con carteras de productos y modelos de servicio personalizados para sostener el crecimiento del mercado.

Segmentación

Por Tipo de Farmacia

- Farmacias de Cadena

- Farmacias Independientes

- Farmacias Hospitalarias

- Farmacias por Correo

- Farmacias en Línea

- Otros

Por Aplicación

- Oncología

- Diabetes

- Neurología

- Vitaminas y Suplementos

- OTC

- Otros

Por Tipo de Receta

- Medicamentos con Receta

- Medicamentos de Venta Libre (OTC)

Por Tipo de Producto

- Medicamentos Genéricos

- Medicamentos de Marca

Por Servicio Ofrecido

- Dispensación de Medicamentos

- Exámenes de Salud

- Servicios de Vacunación

- Consulta y Asesoramiento

- Manejo de Enfermedades Crónicas

Por Segmento de Cliente

- Pediátrico

- Adultos

- Geriátrico

Análisis Regional

Sudamérica

Sudamérica posee un 54% de participación en el Mercado de Farmacias Minoristas de América Latina, impulsado por Brasil, Argentina y Chile. Brasil domina la subregión debido a sus fuertes cadenas de farmacias minoristas, infraestructura sanitaria avanzada y amplia cobertura de seguros. La urbanización aumenta la demanda tanto de productos con receta como de OTC. Las cadenas de farmacias invierten en integración digital, entrega a domicilio y atención personalizada para fortalecer su posición en el mercado. Argentina y Chile se benefician de una creciente concienciación sobre la salud y redes de farmacias ampliadas. El apoyo gubernamental a los medicamentos genéricos mejora la accesibilidad en zonas urbanas y semiurbanas. Sigue siendo la subregión más madura con una presencia equilibrada de farmacias de cadena e independientes.

Centroamérica

Centroamérica representa un 21% de participación en el Mercado de Farmacias Minoristas de América Latina. México juega un papel clave debido a su gran población, cadenas de farmacias en expansión y fuerte infraestructura de distribución. La transformación digital apoya los modelos de e-farmacia y el cumplimiento de pedidos a distancia. Las farmacias minoristas ofrecen programas de manejo de enfermedades crónicas, impulsando un mayor volumen de recetas. Los operadores independientes mantienen una participación significativa en el mercado en regiones rurales y semiurbanas. El apoyo regulatorio para el acceso a medicamentos asequibles mejora el alcance al consumidor. Muestra un crecimiento constante con una creciente inversión en logística y diversificación de servicios.

Caribe

El Caribe posee un 25% de participación en el Mercado de Farmacias Minoristas de América Latina, respaldado por mercados como Colombia y otras economías insulares. Colombia lidera la subregión a través de la expansión estratégica de cadenas de farmacias y una fuerte adopción digital. Los productos de bienestar, el cuidado preventivo y los medicamentos OTC impulsan el gasto del consumidor. Las islas más pequeñas se centran en mejorar el acceso a la atención médica a través de farmacias independientes y puntos de venta vinculados a hospitales. Las plataformas en línea están ganando popularidad en los centros urbanos. El turismo también apoya la demanda de productos de salud y bienestar. Está evolucionando hacia una región de crecimiento dinámico con fuertes oportunidades de expansión.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Análisis Competitivo

El mercado de farmacias minoristas en América Latina se caracteriza por una fuerte competencia entre grandes cadenas regionales, operadores independientes y plataformas digitales emergentes. Presenta tanto redes de farmacias bien establecidas como minoristas en línea en crecimiento que compiten por la confianza del consumidor y la cobertura del mercado. Jugadores líderes como RD Saúde, Pague Menos, Farmacias Guadalajara, Cruz Verde y Farmatodo tienen participaciones significativas debido a sus extensas redes de tiendas y modelos de servicio avanzados. Las cadenas más pequeñas y las farmacias independientes se diferencian a través de servicios localizados, compromiso comunitario y estrategias de precios flexibles. Las plataformas en línea están expandiendo su presencia mediante modelos de e-farmacia y servicios de entrega a domicilio. Las inversiones estratégicas en infraestructura digital, logística y herramientas de participación del paciente fortalecen la posición competitiva. Las fusiones, adquisiciones y asociaciones con proveedores de seguros de salud impulsan una mayor consolidación del mercado. Fomenta un entorno dinámico donde la escala, la eficiencia operativa y la adopción de tecnología determinan el liderazgo. Se espera que el panorama competitivo se intensifique con un enfoque creciente en servicios de valor agregado y la entrega de atención médica personalizada.

Desarrollos Recientes

- En octubre de 2025, MercadoLibre realizó una importante expansión en el sector de farmacias minoristas de América Latina al lanzar un mercado B2B y adquirir una destacada farmacia en Brasil. Este movimiento estratégico marca una diversificación más amplia de MercadoLibre más allá del comercio minorista de consumo y enfatiza la rápida digitalización en la distribución farmacéutica en Brasil, Argentina, México y Chile.

- En septiembre de 2025, Pague Menos completó una oferta de acciones adicionales, recaudando R$243.5 millones (alrededor de $45.5 millones) mediante la emisión y venta de acciones comunes en la Bolsa de Valores de São Paulo. Este nuevo capital fortalece su posición en el mercado y apoya la expansión continua en toda la región. La transacción incluyó tanto nuevas acciones de Pague Menos como acciones vendidas por General Atlantic, un inversor clave.

Cobertura del Informe

- El informe de investigación ofrece un análisis detallado basado en el Tipo de Farmacia, Aplicación, Tipo de Prescripción, Tipo de Producto, Servicio Ofrecido y Segmento de Cliente. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las cadenas de farmacias ampliarán su red a través de fusiones y colaboraciones estratégicas para mejorar la cobertura.

- Las plataformas de e-farmacia fortalecerán el crecimiento del mercado mejorando la velocidad de entrega y la flexibilidad de pago.

- Las ofertas de salud preventiva y bienestar ganarán prioridad en los portafolios de productos farmacéuticos.

- La adopción de medicamentos genéricos aumentará debido a las ventajas de costo y la expansión de servicios de atención crónica.

- La infraestructura digital apoyará sistemas de inventario automatizados y un compromiso personalizado.

- Los servicios de detección y vacunación ayudarán a las farmacias a expandir su rol en el cuidado de la salud.

- La consolidación del mercado aumentará la competencia entre las principales cadenas y nuevas plataformas en línea.

- La armonización de políticas simplificará las operaciones regionales y mejorará la actividad del mercado transfronterizo.

- Las estrategias omnicanal impulsarán la integración fluida entre tiendas físicas y plataformas digitales.

- El cuidado del paciente a medida aumentará la retención de clientes y el impulso de crecimiento a largo plazo.