Visión General del Mercado

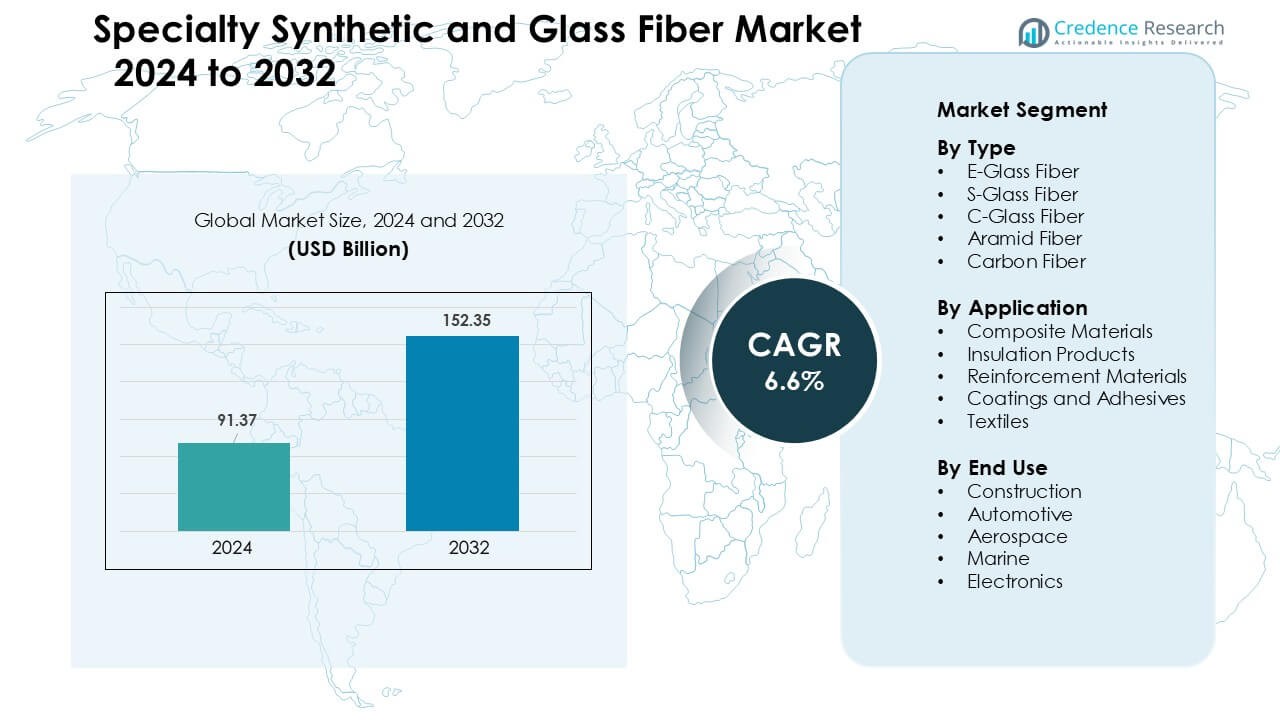

El mercado de fibras sintéticas especiales y de vidrio fue valorado en USD 91.37 mil millones en 2024 y se anticipa que alcanzará USD 152.35 mil millones para 2032, creciendo a una CAGR del 6.6 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fibras Sintéticas Especiales y de Vidrio 2024 |

USD 91.37 mil millones |

| Mercado de Fibras Sintéticas Especiales y de Vidrio, CAGR |

6.6 % |

| Tamaño del Mercado de Fibras Sintéticas Especiales y de Vidrio 2032 |

USD 152.35 mil millones |

Los principales actores en el mercado de fibras sintéticas especiales y de vidrio incluyen Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group y Nippon Electrical Glass Co. Estas empresas compitieron mediante la expansión de capacidad, tecnologías avanzadas de compuestos y asociaciones más fuertes con OEMs de automoción, aeroespacial y construcción. América del Norte emergió como la región líder en 2024 con un 34% de participación, respaldada por una fuerte producción aeroespacial, expansión de la fabricación de vehículos eléctricos y alta adopción de materiales estructurales basados en fibra de vidrio y fibra de carbono en las principales industrias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de fibras sintéticas especiales y de vidrio alcanzó USD 91.37 mil millones en 2024 y se proyecta que llegue a USD 152.35 mil millones para 2032, creciendo a una CAGR del 6.6 %.

- La demanda creció a medida que los sectores automotriz, aeroespacial y de construcción aumentaron la adopción de componentes compuestos ligeros y de alta resistencia, con la fibra de vidrio E ocupando un 48% de participación debido a su amplio uso industrial.

- Las tendencias clave incluyeron el creciente uso de fibra de carbono en plataformas de vehículos eléctricos, la expansión de la fibra de vidrio en energía eólica y la creciente inversión en tecnologías de compuestos reciclables impulsadas por objetivos de sostenibilidad.

- Empresas líderes como Honeywell International, Jushi Group, DSM, Owens Corning y Toray fortalecieron su competitividad mediante expansiones de capacidad, mejoras de materiales y contratos de suministro a largo plazo con OEMs, mientras que la volatilidad de costos en materias primas siguió siendo una restricción.

- América del Norte lideró el mercado con un 34% de participación, respaldada por una fuerte producción aeroespacial y de vehículos eléctricos, mientras que los materiales compuestos dominaron las aplicaciones con un 52% de participación, y la construcción se mantuvo como el segmento de uso final principal con un 39% de participación.

Análisis de Segmentación del Mercado:

Por Tipo

La fibra de vidrio E dominó el segmento de tipo en 2024 con alrededor del 48% de participación. Los compradores prefirieron la fibra de vidrio E porque el material ofrece una fuerte resistencia a la tracción, bajo costo y amplia compatibilidad con sistemas de poliéster y epoxi. La demanda se mantuvo alta en paneles de construcción, palas de turbinas eólicas y componentes de transporte debido a su fuerte fiabilidad mecánica. Las fibras de vidrio S y de carbono crecieron en sectores de alto rendimiento, pero la fibra de vidrio E se mantuvo a la cabeza porque los productores escalaron la producción de manera eficiente y entregaron un suministro estable para las necesidades de compuestos del mercado masivo en industrias globales.

- Por ejemplo, Owens Corning, una importante empresa global de compuestos, respalda su alta producción de vidrio E a través de su extensa red global de instalaciones de fabricación (que incluye 18 operaciones de fibra de vidrio en 12 países), lo que permite un suministro estable a los OEM de palas de viento y construcción.

Por Aplicación

Los materiales compuestos lideraron el segmento de aplicación en 2024 con casi un 52% de participación. Las industrias utilizaron materiales compuestos en partes estructurales para energía eólica, vehículos, aviones y cuerpos marinos debido a los fuertes beneficios de rigidez en relación al peso. Los compuestos de fibra de vidrio apoyaron la producción rentable, mientras que los compuestos de carbono y aramida sirvieron para usos premium en aeroespacial y defensa. El crecimiento provino de una adopción más amplia de diseños ligeros y el aumento de la instalación de infraestructuras basadas en compuestos. Los usos en aislamiento y refuerzo se expandieron, pero los materiales compuestos mantuvieron su dominio porque los requisitos de rendimiento favorecieron los sistemas avanzados reforzados con fibra.

- Por ejemplo, Owens Corning suministra sus compuestos de tela de vidrio Ultrablade® Triax para palas de turbinas eólicas, lo que permite a los diseñadores producir palas de rotor que son hasta 5 metros más largas mientras manejan altas cargas de fatiga debido a la rigidez y durabilidad del laminado.

Por Uso Final

La construcción siguió siendo el segmento de uso final más grande en 2024 con aproximadamente un 39% de participación. Los constructores utilizaron fibras sintéticas y de vidrio en barras de refuerzo, sistemas de techado, paneles de fachada y tableros de aislamiento para aumentar la durabilidad, reducir la corrosión y mejorar la eficiencia térmica. La demanda aumentó a medida que los gobiernos expandieron los programas de infraestructura y los desarrolladores adoptaron soluciones reforzadas con fibra para cumplir con normas de seguridad más estrictas. El sector automotriz y aeroespacial ganó ritmo con programas de aligeramiento, pero la construcción mantuvo el liderazgo porque los volúmenes de proyectos se mantuvieron altos y los materiales mejorados con fibra ofrecieron fuertes ventajas de ciclo de vida y costo para aplicaciones estructurales a gran escala.

Principales Impulsores del Crecimiento

Creciente Demanda de Materiales Ligeros y de Alta Resistencia

Los materiales ligeros y de alta resistencia siguieron siendo un importante impulsor del crecimiento para el Mercado de Fibras Sintéticas y de Vidrio Especiales en 2024. Los fabricantes en los sectores automotriz, aeroespacial, marino y de construcción adoptaron fibras avanzadas para reemplazar el acero y el aluminio debido a los fuertes beneficios de rendimiento. Las fibras de vidrio E y de carbono ayudaron a reducir el peso estructural, mejorar la eficiencia energética y mejorar el rendimiento en choques, lo que apoyó una mayor adopción entre los OEM. Los programas globales de vehículos eléctricos impulsaron el uso de compuestos ligeros para alojamientos de baterías, paneles de carrocería y refuerzos estructurales. Los productores aeroespaciales aumentaron su dependencia de las fibras de carbono y aramida para alas, secciones de fuselaje y componentes interiores a medida que las flotas se modernizaban. Las empresas de construcción aceleraron el cambio hacia concreto reforzado con fibra y sistemas de fachada para aumentar la durabilidad. Estos cambios combinados fortalecieron la demanda a largo plazo.

- Por ejemplo, SGL Carbon desarrolló un alojamiento de batería de plástico reforzado con fibra de carbono (CFRP) para los vehículos eléctricos de NIO que es un 40 por ciento más ligero que una solución equivalente de aluminio, mejorando la dinámica de choque y el aislamiento térmico.

Expansión de Infraestructura y Fuerte Actividad de Construcción

Las inversiones a gran escala en construcción e infraestructura crearon un fuerte impulso para las fibras sintéticas y de vidrio especializadas. El gasto gubernamental en puentes, sistemas de metro, edificios industriales e instalaciones de energía renovable aumentó la demanda de concreto reforzado con fibra, paneles de aislamiento, alternativas al acero de refuerzo y elementos estructurales resistentes a la corrosión. Los productos de fibra de vidrio E-glass ganaron amplio uso en techos, revestimientos, sistemas de tuberías y geotextiles debido a su durabilidad ante el clima y sus beneficios de bajo mantenimiento. El auge de las ciudades inteligentes y las certificaciones de construcción ecológica alentaron a los constructores a elegir materiales con mayor resistencia, vida útil más larga y mejor rendimiento térmico. El sector de la energía eólica impulsó el consumo de fibras de vidrio y carbono para palas de turbinas, cubiertas de góndolas y estructuras de soporte. En los mercados emergentes, la rápida urbanización aumentó los requisitos para productos de construcción compuestos, ligeros y asequibles. Juntos, estos factores fortalecieron la demanda de fibras liderada por la construcción.

- Por ejemplo, Owens Corning comercializa sus fibras de vidrio resistentes a los álcalis (AR) Cem-FIL® para aplicaciones de concreto reforzado con vidrio (GRC), que se han utilizado en fachadas arquitectónicas y paneles de concreto prefabricado en más de 100 países durante más de cuatro décadas.

Avances en Tecnologías de Fabricación de Compuestos

Las mejoras tecnológicas en la fabricación de compuestos crearon un fuerte camino de crecimiento para las fibras especializadas. La colocación automatizada de fibras, el moldeo por transferencia de resina, la pultrusión y la fabricación aditiva de compuestos aumentaron la eficiencia de producción y redujeron los costos unitarios. Estos avances ayudaron a que las fibras de carbono y aramida se expandieran a aplicaciones automotrices, industriales y de bienes de consumo de gama media. Los proveedores de materiales mejoraron los tratamientos de superficie de las fibras y la química de dimensionado para mejorar la unión con las matrices de resina, lo que mejoró el rendimiento estructural. La integración de herramientas de monitoreo digital y simulación ayudó a los fabricantes a optimizar la alineación de las fibras y reducir defectos. Las tecnologías de reciclaje para compuestos termoplásticos también avanzaron, apoyando los objetivos de sostenibilidad. La adopción generalizada de herramientas de Industria 4.0 fortaleció la precisión de los procesos y ayudó a los productores a cumplir con estrictos estándares de calidad en aeroespacial y defensa.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Soluciones de Fibras Sostenibles y Reciclables

Las tendencias de sostenibilidad crearon nuevas oportunidades en el Mercado de Fibras Sintéticas y de Vidrio Especializadas. Los fabricantes desarrollaron compuestos termoplásticos reciclables, resinas de base biológica y métodos de producción de fibra de vidrio de bajas emisiones para cumplir con los nuevos estándares ambientales. Las empresas de construcción demandaron materiales con bajo carbono incorporado para infraestructura verde. Los fabricantes de equipos originales automotrices se inclinaron hacia flujos de materiales circulares y componentes de larga duración. Los productores de fibra de vidrio ampliaron la capacidad de hornos eléctricos para reducir el uso de energía, mientras que los desarrolladores de fibra de carbono trabajaron en recuperar fibras de desechos compuestos curados. Este cambio hacia métodos de producción más limpios abrió nuevos segmentos de mercado y atrajo inversiones en tecnologías de fibras más ecológicas.

- Por ejemplo, Toray Industries ha desarrollado una tecnología de reciclaje que recupera fibras de carbono de CFRP manteniendo más del 95 por ciento de la resistencia a la tracción original, utilizando un agente de descomposición a baja temperatura.

Crecimiento de la Movilidad Eléctrica, Energía Renovable y Aplicaciones de Alto Rendimiento

Las fibras especiales se beneficiaron de la rápida adopción de la movilidad eléctrica y los sistemas de energía renovable. Los fabricantes de vehículos eléctricos requerían compuestos ligeros para alojamientos de baterías, escudos inferiores, estructuras de asientos y componentes de motores. Los fabricantes de turbinas eólicas continuaron integrando palas más largas, lo que aumentó la necesidad de fibras de vidrio y carbono de alta resistencia. Los OEM aeroespaciales buscaron fuselajes intensivos en compuestos para reducir el consumo de combustible y cumplir con los objetivos de emisiones. Los sectores industriales utilizaron fibras avanzadas en recipientes a presión, sistemas de filtración y equipos de protección. Estos campos de alto rendimiento generaron oportunidades a largo plazo a medida que las inversiones globales en tecnología limpia se aceleraron.

- Por ejemplo, el Boeing 787 Dreamliner integra aproximadamente 32,000 kg de compuestos CFRP, incluyendo fibra de carbono, en su fuselaje para reducir el peso mientras mantiene la integridad estructural.

Desafíos Clave

Altos Costos de Producción y Volatilidad de Precios de Materias Primas

El mercado enfrentó desafíos de costos porque las fibras de carbono y aramida requerían rutas de producción intensivas en energía y precursores costosos. Las fluctuaciones en las materias primas derivadas del petróleo influenciaron los precios de las fibras sintéticas, mientras que los picos en los precios de la energía aumentaron los costos operativos de los hornos para los productores de fibra de vidrio. Estos factores hicieron que las fibras especiales fueran más costosas que los metales, limitando su adopción en industrias sensibles al precio. Los fabricantes más pequeños lucharon por escalar la producción porque las necesidades de capital para instalaciones avanzadas de compuestos seguían siendo altas. Las presiones de costos también afectaron las estrategias de adquisición de OEM, empujando a algunos compradores hacia alternativas más baratas o soluciones de compuestos híbridos.

Barreras de Integración Técnica y Escasez de Mano de Obra Calificada

La adopción de fibras sintéticas especiales y de vidrio requirió conocimientos avanzados de diseño, ingeniería y procesamiento, creando barreras para nuevos usuarios. La fabricación de compuestos exigía un control estricto del curado, colocación precisa de fibras y herramientas especializadas, lo que limitaba la adopción en fábricas más pequeñas. Muchas regiones carecían de técnicos y ingenieros calificados en compuestos, lo que ralentizaba los tiempos de ejecución de proyectos. La reparación y el reciclaje de estructuras compuestas seguían siendo técnicamente complejos, añadiendo desafíos operativos para constructores y OEM. Los estándares de certificación en aeroespacial y defensa aumentaron el tiempo y el costo requeridos para introducir nuevos materiales. Estas limitaciones técnicas restringieron la velocidad de expansión del mercado en varias regiones en desarrollo.

Análisis Regional

América del Norte

América del Norte lideró el Mercado de Fibras Sintéticas Especiales y de Vidrio en 2024 con aproximadamente un 34% de participación. La demanda se mantuvo fuerte debido al alto uso de compuestos en aeroespacial, automotriz, energía eólica y construcción. EE. UU. comandó la mayor parte de la participación regional porque los fabricantes adoptaron fibras de carbono, aramida y E-glass para componentes de aeronaves, estructuras de vehículos eléctricos, paneles de fachada y aplicaciones industriales. La expansión de energía renovable apoyó un uso más amplio de fibra de vidrio en palas de turbinas eólicas. Las instalaciones de fabricación avanzadas y las sólidas redes de I+D ayudaron a los productores a entregar materiales de alto rendimiento que cumplían con estrictos estándares federales.

Europa

Europa representó casi un 29% de participación en 2024, impulsada por fuertes programas aeroespaciales, adopción de movilidad eléctrica y estrictas normas de sostenibilidad. Alemania, Francia y el Reino Unido aumentaron la demanda de fibras de carbono y vidrio en aligeramiento automotriz y aeronaves de próxima generación. Las políticas de construcción verde de la UE fomentaron el uso de aislamiento reforzado con fibra, sistemas de fachada y estructuras resistentes a la corrosión. Las instalaciones de energía eólica en países como Dinamarca y España impulsaron el consumo de fibra de vidrio. Los clústeres avanzados de compuestos de Europa y los centros de innovación de materiales fortalecieron las capacidades de suministro y apoyaron un crecimiento constante del mercado.

Asia Pacífico

Asia Pacífico mantuvo el mayor impulso de crecimiento y capturó alrededor del 28% de participación en 2024. China, Japón e India expandieron la capacidad de producción de fibras de vidrio y carbono para satisfacer la creciente demanda de los sectores de construcción, automotriz, electrónica y marina. La rápida urbanización aumentó el uso de concreto reforzado con fibra, tableros de aislamiento y elementos estructurales compuestos. La fabricación de vehículos eléctricos se expandió drásticamente, impulsando la adopción de componentes compuestos ligeros. Los programas de desarrollo aeroespacial en China y Japón también aumentaron el consumo de fibras avanzadas. Los sólidos ecosistemas de fabricación doméstica ayudaron a la región a convertirse en un proveedor global clave.

América Latina

América Latina representó aproximadamente el 5% de participación en 2024, respaldada por el crecimiento de aplicaciones en construcción y transporte. Brasil y México aumentaron la adopción de compuestos de fibra de vidrio en paneles de construcción, tuberías, componentes de turbinas eólicas y piezas automotrices. La recuperación económica y las mejoras en infraestructura aumentaron el uso de materiales reforzados con fibra para puentes, instalaciones industriales y estructuras públicas. Los proyectos de energía eólica, especialmente en Brasil, respaldaron una demanda adicional. Sin embargo, la limitada capacidad de producción local y la mayor dependencia de importaciones ralentizaron la penetración más amplia de fibras de carbono y aramida de alta calidad.

Oriente Medio y África

La región de Oriente Medio y África representó casi el 4% de participación en 2024, impulsada por la expansión de proyectos de construcción, petróleo y gas, e infraestructura. Los países del CCG aumentaron el uso de tuberías, tanques, paneles y productos de refuerzo de fibra de vidrio debido a su fuerte resistencia a la corrosión en climas adversos. Los megaproyectos en Arabia Saudita y los EAU apoyaron la demanda de concreto reforzado con fibra y sistemas de fachadas ligeras. El crecimiento industrial de África creó una demanda moderada de fibras especiales en el ensamblaje automotriz, electrónica y aplicaciones marinas. A pesar del crecimiento, las capacidades limitadas de fabricación de compuestos mantuvieron las tasas de adopción más bajas que en otras regiones.

Segmentaciones del Mercado:

Por Tipo

- Fibra de Vidrio E

- Fibra de Vidrio S

- Fibra de Vidrio C

- Fibra de Aramida

- Fibra de Carbono

Por Aplicación

- Materiales Compuestos

- Productos de Aislamiento

- Materiales de Refuerzo

- Revestimientos y Adhesivos

- Textiles

Por Uso Final

- Construcción

- Automotriz

- Aeroespacial

- Marina

- Electrónica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

Jugadores importantes como Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group y Nippon Electrical Glass Co. dieron forma al paisaje competitivo del Mercado de Fibras Sintéticas Especiales y de Vidrio en 2024. Estas empresas se centraron en expandir la capacidad de producción, mejorar el rendimiento de las fibras y mejorar la compatibilidad con sistemas de resinas avanzadas. Muchos productores invirtieron en manufactura automatizada, tecnologías de fibras de alta resistencia y procesos sostenibles de fusión de vidrio para cumplir con los estándares regulatorios globales. Las asociaciones con OEM de automoción, aeroespacial y construcción fortalecieron los acuerdos de suministro a largo plazo. Varias empresas introdujeron soluciones compuestas ligeras para apoyar plataformas de vehículos eléctricos y programas de aeronaves de próxima generación. El entorno competitivo se mantuvo intenso a medida que los proveedores aumentaron el gasto en I+D para ofrecer mejores propiedades mecánicas, durabilidad y estabilidad térmica. Los jugadores regionales también expandieron su presencia en Asia Pacífico, aumentando la presión sobre los líderes globales a través de ofertas de fibra de vidrio y fibra de carbono competitivas en costo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Desarrollos Recientes

- En 2025, DuPont acordó vender su negocio de fibras de aramida, incluyendo Kevlar y Nomex, a Arclin, simplificando aún más su cartera hacia tecnologías de agua, tecnologías industriales y materiales avanzados fuera de las fibras de aramida.

- En 2025, Honeywell anunció movimientos de liderazgo y estructurales para su unidad de Materiales Avanzados (que será renombrada como Solstice Advanced Materials) como parte de una escisión planificada de su negocio de materiales avanzados; David Sewell fue nombrado jefe mientras la unidad se prepara para la separación (la escisión se espera para finales de 2025 / principios de 2026). Esto es relevante porque la unidad cubre el portafolio de productos químicos y materiales especializados de Honeywell que sirve a mercados compuestos/especializados.

- En julio de 2024, Jushi puso en marcha la segunda línea de producción de fibra de vidrio en su base de fabricación inteligente neutra en carbono de Huai’an (la nueva línea fue declarada exitosamente puesta en operación el 26 de julio de 2024), aumentando su capacidad de producción de fibra de vidrio.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que las industrias aumenten la adopción de estructuras compuestas ligeras.

- El uso de fibras de carbono y aramida crecerá con la creciente demanda de aplicaciones de alto rendimiento.

- El consumo de fibra de vidrio aumentará en energía eólica debido a diseños de palas de turbina más grandes.

- La fabricación de vehículos eléctricos impulsará un mayor uso de carcasas de baterías compuestas y piezas estructurales.

- Los proyectos de construcción adoptarán más concreto reforzado con fibra para durabilidad y resistencia a la corrosión.

- Las tecnologías de fabricación automatizada de compuestos mejorarán la eficiencia y reducirán los costos de producción.

- Las soluciones de reciclaje y fibras sostenibles ganarán tracción a medida que se endurezcan las normas ambientales.

- Los programas aeroespaciales integrarán más compuestos avanzados para aeronaves de próxima generación.

- Asia Pacífico fortalecerá su posición como un centro de producción global de fibras especializadas.

- Las empresas expandirán I&D para ofrecer fibras con mejor resistencia, estabilidad térmica y resistencia química.