Visión General del Mercado

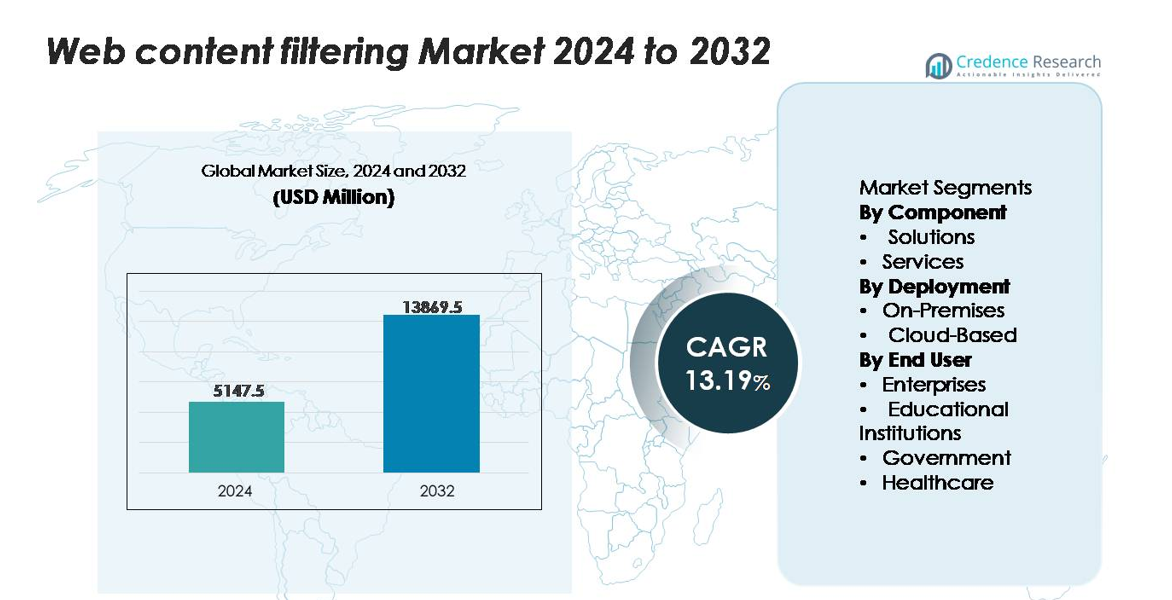

El mercado de filtrado de contenido web fue valorado en USD 5,147.5 millones en 2024 y se proyecta que alcance los USD 13,869.5 millones para 2032, expandiéndose a una tasa compuesta anual del 13.19% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Filtrado de Contenido Web 2024 |

USD 5,147.5 millones |

| Mercado de Filtrado de Contenido Web, CAGR |

13.19% |

| Tamaño del Mercado de Filtrado de Contenido Web 2032 |

USD 13,869.5 millones |

El mercado de filtrado de contenido web está dominado por los principales proveedores de ciberseguridad como Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Barracuda Networks, Forcepoint y Webroot, junto con líderes en seguridad nativa de la nube, incluidos Zscaler y Akamai. Estas empresas compiten a través de protección avanzada a nivel de DNS, categorización de URL impulsada por IA, inspección SSL/TLS e integración con marcos SASE y de confianza cero. América del Norte sigue siendo la región más influyente, con una participación de mercado exacta del 38%, respaldada por una infraestructura de ciberseguridad madura, mandatos de cumplimiento estrictos y una alta adopción empresarial de filtrado entregado en la nube. Europa sigue con un 28%, mientras que Asia-Pacífico captura un 24%, reflejando una rápida expansión digital y una creciente exposición a amenazas en toda la región.

Perspectivas del Mercado

- El mercado de filtrado de contenido web alcanzó los USD 5,147.5 millones en 2024 y se proyecta que llegue a los USD 13,869.5 millones para 2032, expandiéndose a una tasa compuesta anual del 13.19%, impulsado por la escalada de ciberamenazas y el aumento de la demanda de entornos digitales seguros.

- El crecimiento del mercado es impulsado por el aumento de incidentes de malware, phishing y ransomware, junto con mandatos de cumplimiento más estrictos que empujan a las empresas hacia el filtrado avanzado de URL, protección DNS y herramientas de inspección de tráfico cifrado.

- Las tendencias clave incluyen la rápida adopción de motores de categorización habilitados por IA, filtrado entregado en la nube alineado con arquitecturas SASE y análisis de comportamiento mejorado para detectar amenazas previamente desconocidas.

- La intensidad competitiva sigue siendo alta entre Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Zscaler y Akamai, con implementaciones basadas en la nube liderando el segmento con más del 60% de participación debido a la escalabilidad y compatibilidad con el trabajo remoto.

- Regionalmente, América del Norte tiene un 38%, seguida por Europa con un 28% y Asia-Pacífico con un 24%, mientras que las empresas siguen siendo el segmento de usuario final dominante debido al tráfico de red a gran escala y las necesidades de seguridad impulsadas por el cumplimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente

Las soluciones representan el subsegmento dominante en el mercado de filtrado de contenido web, manteniendo la mayor participación debido a la adopción generalizada de filtrado de URL, filtrado de DNS, bloqueo de malware y controles de acceso basados en políticas integrados en ecosistemas de gestión unificada de amenazas. Las empresas despliegan cada vez más suites de soluciones avanzadas para imponer una gobernanza centralizada, reducir la exposición a dominios maliciosos y garantizar el cumplimiento en fuerzas laborales distribuidas. Los servicios continúan creciendo a medida que las organizaciones dependen de proveedores de seguridad gestionada para la configuración, ajuste de políticas y soporte de análisis de amenazas. Sin embargo, la escala, la profundidad de automatización y las capacidades de detección en tiempo real de las plataformas de soluciones mantienen a este subsegmento en la posición líder.

- Por ejemplo, el servicio de filtrado avanzado de URL de Palo Alto Networks utiliza un motor de categorización impulsado por IA para detectar y prevenir nuevas amenazas basadas en la web en tiempo real. El sistema procesa enormes cantidades de datos, con sus plataformas analizando más de 7.35 mil millones de nuevos objetos únicos y previniendo más de 11.3 mil millones de ataques en línea en tiempo real a partir de noviembre de 2025 en implementaciones globales.

Por Despliegue

El despliegue basado en la nube sigue siendo el subsegmento dominante, impulsado por la rápida adopción de arquitecturas de filtrado escalables y optimizadas para la latencia que protegen a los usuarios remotos, los puntos finales móviles y las redes híbridas. Las plataformas en la nube permiten actualizaciones dinámicas de inteligencia de amenazas, la aplicación automatizada de políticas y la integración sin problemas con marcos SASE y de confianza cero, lo que las hace preferidas por las empresas que modernizan su pila de seguridad. Los modelos locales mantienen relevancia en entornos regulados que requieren estricta residencia de datos e inspección de tráfico interno, pero la agilidad, la cobertura en múltiples ubicaciones y los requisitos reducidos de mantenimiento de los despliegues en la nube continúan consolidando su liderazgo en la cuota de mercado general.

- Por ejemplo, la plataforma de seguridad en la nube de Zscaler procesa más de 300 mil millones de transacciones web y de aplicaciones por día, permitiendo la inspección en tiempo real y el filtrado de URL a escala global a través de su arquitectura de nube distribuida.

Por Usuario Final

Las empresas forman el subsegmento de usuario final dominante, manteniendo la mayor cuota de mercado a medida que las organizaciones intensifican los esfuerzos para asegurar equipos distribuidos, cargas de trabajo en la nube y tráfico de red de alto volumen. La demanda empresarial está impulsada por el aumento de intentos de phishing, riesgos internos, mandatos de cumplimiento y la necesidad de gestionar el acceso de usuarios en diversos entornos digitales. Las instituciones educativas dependen en gran medida del filtrado para bloquear contenido inapropiado y proteger las redes estudiantiles, mientras que las agencias gubernamentales priorizan el bloqueo de amenazas y la protección de datos. Las organizaciones de salud enfatizan el cumplimiento de las regulaciones de privacidad, pero las empresas siguen siendo el motor principal de crecimiento debido a su escala y continua transformación digital.

Principales Impulsores del Crecimiento

Aumento de la Frecuencia de Amenazas Basadas en la Web y Ciberataques Avanzados

El creciente volumen y sofisticación de los ciberataques—que van desde el phishing y el ransomware hasta los dominios maliciosos y los exploits de día cero—impulsan significativamente la demanda de soluciones avanzadas de filtrado de contenido web. Las organizaciones enfrentan una exposición continua a medida que los empleados acceden a aplicaciones en la nube, sitios web externos y recursos digitales distribuidos, haciendo que el filtrado automatizado sea crítico para prevenir intentos de infiltración. Los actores de amenazas modernos utilizan cada vez más tácticas evasivas como malware polimórfico, cargas útiles cifradas y algoritmos de generación de dominios, lo que requiere capacidades de inspección en tiempo real y análisis de comportamiento. A medida que las empresas expanden las operaciones remotas e híbridas, los puntos de exposición se multiplican, acelerando la necesidad de mecanismos de filtrado centralizados y basados en políticas. Este aumento en la complejidad de las amenazas obliga a las empresas de todos los sectores a fortalecer la protección perimetral y de endpoints, estableciendo el filtrado de contenido web como una capa esencial de ciberseguridad. La continua evolución de los patrones de ataque asegura una inversión sostenida en tecnologías de filtrado adaptativo capaces de procesar tráfico de alto volumen e identificar actividad de navegación anómala antes de que ocurra el daño.

- Por ejemplo, Zscaler informó haber bloqueado más de 9 mil millones de amenazas basadas en la web por día en su plataforma de seguridad en la nube, incluyendo 8 mil millones de transacciones HTTPS maliciosas, destacando la escala de los vectores de ataque cifrados

Mandatos de Cumplimiento Estricto y Regulaciones de Protección de Datos

Los marcos regulatorios globales y regionales cada vez más estrictos actúan como un impulsor importante para la adopción del filtrado de contenido web. Normas como GDPR, HIPAA, CIPA, PCI DSS y directivas nacionales de ciberseguridad requieren que las organizaciones apliquen controles de acceso al contenido, prevengan la fuga de datos y mantengan entornos digitales seguros. Estas regulaciones exigen el monitoreo del tráfico saliente y entrante, creando urgencia para soluciones que puedan bloquear contenido no autorizado, restringir el acceso a dominios riesgosos y mantener registros listos para auditoría. Las empresas, instituciones educativas, sistemas de salud y organizaciones gubernamentales enfrentan sanciones por incumplimiento, haciendo que el filtrado automatizado sea una necesidad operativa. Además, las reglas de localización de datos y transferencia de datos transfronteriza impulsan a las organizaciones a implementar filtrado basado en políticas alineadas con los requisitos regionales. A medida que se intensifica el escrutinio regulatorio, las empresas priorizan tecnologías que ofrecen visibilidad en tiempo real, precisión en la clasificación y continuidad en la gobernanza a través de infraestructuras en la nube, locales e híbridas. Este entorno regulatorio continúa sosteniendo un fuerte impulso de mercado a largo plazo.

- Por ejemplo, Cisco Umbrella procesa más de 620 mil millones de solicitudes DNS por día en su red de seguridad global, lo que permite a las organizaciones cumplir con los requisitos de registro y control de acceso regulatorio con una visibilidad en tiempo real y de alto volumen.

Expansión del Trabajo Remoto, BYOD y Modelos de Fuerza Laboral Distribuida

La aceleración de los modelos de trabajo remoto e híbrido ha aumentado significativamente la dependencia de los servicios en la nube, los dispositivos móviles y los puntos de acceso descentralizados, creando nuevas vulnerabilidades que las soluciones de filtrado de contenido web están especialmente posicionadas para mitigar. Las organizaciones deben asegurar el tráfico que se origina en dispositivos no gestionados, redes domésticas y entornos de Wi-Fi público donde los controles perimetrales tradicionales son ineficaces. El filtrado de contenido web ofrece una aplicación consistente de políticas de navegación, bloqueo de amenazas y controles específicos para el usuario, independientemente de la ubicación, permitiendo a los equipos de seguridad mantener la visibilidad en los puntos finales distribuidos. Las políticas de traer tu propio dispositivo (BYOD) impulsan aún más la adopción, ya que las empresas buscan sistemas de filtrado ligeros, basados en agentes o entregados en la nube para proteger los dispositivos propiedad de los empleados. La demanda de acceso seguro a plataformas SaaS, herramientas de colaboración y escritorios remotos amplifica la necesidad de categorización de URL en tiempo real, filtrado a nivel de DNS e inspección de tráfico cifrado. A medida que los entornos de trabajo descentralizados se vuelven permanentes, las organizaciones invierten cada vez más en tecnologías de filtrado escalables que soportan un despliegue flexible y una gestión unificada de políticas.

Tendencias y Oportunidades Clave

Integración de IA, Aprendizaje Automático y Análisis de Comportamiento

Una tendencia importante que está moldeando el mercado es la adopción de modelos de filtrado impulsados por IA capaces de detectar comportamientos de navegación anómalos, dominios recién registrados y amenazas previamente no vistas. Los motores de aprendizaje automático analizan grandes conjuntos de datos para categorizar URLs, identificar intenciones maliciosas y predecir vectores de amenaza emergentes antes de que se propaguen. El análisis de comportamiento añade inteligencia contextual, permitiendo a los sistemas diferenciar entre acciones normales de los usuarios y patrones de acceso sospechosos. Estas capacidades mejoran la precisión de la detección y reducen significativamente los falsos positivos, mejorando la productividad y la experiencia del usuario. Los proveedores están integrando cada vez más módulos de IA en el filtrado de DNS, puertas de enlace proxy, motores de filtrado basados en la nube y puertas de enlace web seguras. Esta evolución crea oportunidades para ofrecer controles de seguridad adaptativos y autónomos alineados con los principios de confianza cero. A medida que las organizaciones priorizan posturas de seguridad proactivas y predictivas, el filtrado de contenido mejorado por IA emerge como un diferenciador competitivo clave, impulsando el desarrollo de soluciones de próxima generación y la adopción a largo plazo.

- Por ejemplo, la plataforma de inteligencia de amenazas BrightCloud® de Webroot utiliza modelos de IA que clasifican más de 95 millones de URLs por día y analizan más de 5 mil millones de solicitudes web diariamente, proporcionando puntuaciones de amenazas en tiempo real a los sistemas de filtrado.

Crecimiento de las Arquitecturas de Seguridad en la Nube, SASE y la Adopción de Zero-Trust

El cambio hacia marcos de seguridad nativos de la nube, especialmente Secure Access Service Edge (SASE) y arquitecturas de red de confianza cero, crea fuertes oportunidades para el filtrado de contenido web integrado y entregado en la nube. Las empresas modernas demandan plataformas unificadas que combinen control de acceso, protección contra amenazas y visibilidad en entornos distribuidos. El filtrado basado en la nube se alinea perfectamente con SASE, proporcionando capacidades de inspección escalables y distribuidas globalmente sin depender de dispositivos locales. A medida que las organizaciones se alejan de las arquitecturas tradicionales de VPN, el filtrado se vuelve esencial para asegurar el tráfico directo a la nube y proteger los puntos finales móviles y remotos. La adopción de zero-trust acelera aún más la demanda de filtrado granular basado en identidad, verificación continua y aplicación de privilegios mínimos. Los proveedores que ofrecen motores de filtrado nativos de la nube, integraciones impulsadas por API y telemetría de amenazas en tiempo real obtienen una ventaja estratégica. Con las empresas modernizando la infraestructura digital, el filtrado centrado en la nube sigue siendo una gran oportunidad para la innovación y expansión.

- Por ejemplo, Zscaler opera más de 160 centros de datos en la nube en todo el mundo y procesa más de 500 mil millones de transacciones por día, permitiendo la aplicación de políticas en tiempo real para puntos finales remotos y móviles.

Aumento del Uso de Herramientas de Inspección de Tráfico Cifrado y Visibilidad SSL/TLS

Dado que más del 90% del tráfico web ahora está cifrado, las organizaciones enfrentan crecientes desafíos para monitorear y filtrar contenido dañino oculto dentro de los flujos HTTPS. Esta tendencia crea una oportunidad significativa para los proveedores que desarrollan tecnologías avanzadas de inspección SSL/TLS que pueden descifrar, analizar y volver a cifrar el tráfico sin degradar el rendimiento de la red. Las empresas demandan soluciones capaces de manejar alto rendimiento, usuarios distribuidos y aplicaciones sensibles a la latencia mientras mantienen el cumplimiento de la privacidad. El aumento de las campañas de malware cifrado, donde los atacantes explotan intencionalmente el cifrado SSL para eludir las defensas, incrementa aún más la relevancia de las herramientas de inspección profunda de paquetes y validación de certificados. Los proveedores que invierten en motores de descifrado de alta velocidad, aceleración de hardware y controles de bypass inteligentes se posicionan fuertemente en el mercado. A medida que el panorama de amenazas cifradas se expande, las capacidades de inspección se convierten en un diferenciador crítico y una oportunidad de expansión para los proveedores de filtrado de contenido web.

Desafíos Clave

Preocupaciones de Privacidad, Problemas de Manejo de Datos y Restricciones Regulatorias

A pesar de la creciente adopción, las preocupaciones de privacidad relacionadas con la inspección de tráfico, el registro de datos y el monitoreo del comportamiento del usuario presentan un desafío significativo. La descifrado de SSL/TLS, aunque esencial para detectar amenazas, puede introducir riesgos regulatorios si no se implementa con controles de gobernanza estrictos. Algunas regiones imponen limitaciones estrictas sobre el monitoreo de usuarios, lo que obliga a las organizaciones a equilibrar las necesidades de seguridad con las obligaciones de privacidad. Las instituciones educativas y las entidades gubernamentales enfrentan un mayor escrutinio en torno a la retención de datos y el seguimiento de identidad. La falta de gestión responsable del tráfico cifrado puede exponer a las instituciones a complicaciones legales y violaciones de cumplimiento. Por lo tanto, los proveedores deben integrar principios de privacidad desde el diseño, capacidades de anonimización y controles basados en políticas para asegurar un procesamiento legal. Estas limitaciones a menudo ralentizan los tiempos de implementación y aumentan la complejidad, especialmente en organizaciones multinacionales que navegan por diversas regulaciones. A medida que las leyes de protección de datos se endurecen a nivel mundial, resolver la tensión entre visibilidad y privacidad sigue siendo un desafío central del mercado.

Sobrecargas de Rendimiento y Complejidad en Entornos de Alto Tráfico

La implementación de filtrado de contenido web, particularmente en entornos con grandes bases de usuarios y altos volúmenes de tráfico cifrado, introduce sobrecargas de rendimiento que pueden afectar la experiencia del usuario. La inspección profunda, el descifrado de SSL/TLS y la categorización en tiempo real requieren recursos computacionales sustanciales, lo que a menudo lleva a un aumento de la latencia, el consumo de ancho de banda y la carga del sistema. Las organizaciones que operan aplicaciones sensibles a la latencia o arquitecturas distribuidas pueden tener dificultades para mantener un rendimiento óptimo sin una fuerte inversión en infraestructura escalable. La complejidad de la implementación también aumenta, ya que los equipos de seguridad deben configurar políticas granulares, gestionar reglas de omisión y asegurar la compatibilidad con servicios en la nube, puntos finales remotos y dispositivos móviles. Las empresas con sistemas heredados encuentran obstáculos de integración, lo que retrasa el despliegue a gran escala. Este equilibrio entre el filtrado integral y la eficiencia operativa sigue siendo un desafío importante, impulsando la demanda de tecnologías de filtrado más optimizadas, basadas en la nube y aceleradas por hardware.

Análisis Regional

América del Norte

América del Norte posee la mayor participación en el mercado de Filtrado de Contenido Web, representando alrededor del 38%, respaldada por un fuerte gasto en ciberseguridad, la rápida adopción de plataformas de seguridad entregadas en la nube y marcos regulatorios estrictos como CIPA, HIPAA y mandatos de protección de datos a nivel estatal. Las empresas de tecnología, BFSI y salud impulsan el despliegue a gran escala de filtrado mejorado con IA, protección a nivel de DNS e inspección de tráfico cifrado. La expansión del trabajo remoto y el dominio de los principales proveedores de ciberseguridad fortalecen aún más la adopción. Las instituciones educativas también siguen siendo importantes contribuyentes, ya que los distritos imponen políticas de navegación segura en las redes estudiantiles, reforzando el liderazgo continuo de la región.

Europa

Europa representa alrededor del 28% del mercado global, impulsada por estrictas obligaciones de cumplimiento bajo el GDPR, la Directiva NIS2 y las iniciativas de soberanía digital. Las organizaciones en toda la UE priorizan soluciones de filtrado centradas en la privacidad que apoyan la navegación segura, la gobernanza de datos sensibles y el acceso controlado a categorías de contenido de alto riesgo. La fuerte digitalización empresarial, el crecimiento en la migración a la nube y la creciente adopción de marcos de confianza cero aceleran la demanda. Sectores como el gobierno, la educación y BFSI mantienen altos volúmenes de implementación, particularmente para el filtrado DNS y la inspección SSL. Los esfuerzos de armonización de ciberseguridad de múltiples países en Europa y el aumento de inversiones en inteligencia de amenazas refuerzan aún más su significativa participación en el mercado.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24% del mercado y es la región de más rápido crecimiento debido a la expansión de la penetración de internet, el aumento de ciberataques y la creciente adopción de arquitecturas centradas en la nube. Países como China, India, Japón y Corea del Sur están experimentando una fuerte demanda empresarial de soluciones de filtrado escalables a medida que la transformación digital se acelera en los sectores de manufactura, servicios de TI, educación y financiero. Los marcos de ciberseguridad impulsados por el gobierno, las grandes fuerzas laborales remotas y el rápido crecimiento en entornos de aprendizaje en línea impulsan aún más la implementación. El cambio hacia operaciones empresariales centradas en móviles y el tráfico de datos de alto volumen impulsan la adopción de filtrado basado en la nube, posicionando a Asia-Pacífico como un motor central de crecimiento futuro.

América Latina

América Latina posee alrededor del 6% del mercado global, con una adopción que se acelera a medida que las empresas fortalecen las estrategias de defensa contra amenazas y los gobiernos introducen regulaciones nacionales de ciberseguridad. Países como Brasil, México, Colombia y Chile están desplegando cada vez más filtrado DNS, soluciones de puerta de enlace web e inspección basada en la nube para abordar el aumento de incidentes de ransomware y phishing. El sector de PYMEs en expansión de la región impulsa la demanda de herramientas de filtrado rentables y nativas de la nube, mientras que las instituciones educativas adoptan el filtrado para proteger las plataformas de aprendizaje digital. Los presupuestos limitados de ciberseguridad siguen siendo una restricción, pero las crecientes inversiones en infraestructura digital aumentan constantemente la contribución general de la región al mercado.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado, respaldada por la creciente modernización de la ciberseguridad en los sectores gubernamental, de petróleo y gas, bancario y de telecomunicaciones. Los países del CCG lideran la adopción a través de programas nacionales de resiliencia cibernética que priorizan el acceso web seguro, la visibilidad del tráfico cifrado y los controles de navegación basados en políticas. La rápida adopción de la nube, la creciente exposición a amenazas y la expansión de los servicios gubernamentales digitales estimulan aún más la demanda. En África, la mayor penetración de internet y las emergentes leyes de protección de datos están impulsando los despliegues iniciales, particularmente en instituciones educativas y del sector público. A pesar de las disparidades infraestructurales, la tasa de adopción de la región sigue aumentando de manera constante.

Segmentaciones del Mercado:

Por Componente

Por Despliegue

- En las Instalaciones

- Basado en la Nube

Por Usuario Final

- Empresas

- Instituciones Educativas

- Gobierno

- Salud

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de filtrado de contenido web se caracteriza por una mezcla de líderes globales en ciberseguridad, proveedores especializados en filtrado y proveedores de servicios de seguridad nativos en la nube que compiten en precisión, escalabilidad y capacidades avanzadas de inteligencia contra amenazas. Los actores clave se centran en expandir la categorización de URL impulsada por IA, la protección a nivel de DNS, la inspección de tráfico cifrado y el análisis de comportamiento en tiempo real para contrarrestar amenazas web cada vez más sofisticadas. Los proveedores fortalecen continuamente sus carteras mediante integraciones con arquitecturas SASE, de confianza cero y ecosistemas de seguridad en la nube, abordando las necesidades de fuerzas laborales remotas y redes distribuidas. Las asociaciones estratégicas, adquisiciones e inversiones en I+D siguen siendo centrales para mejorar la velocidad de detección, reducir los falsos positivos y mejorar la orquestación de políticas basadas en la nube. Las empresas también se diferencian a través de diseños centrados en la privacidad y características listas para el cumplimiento alineadas con las leyes regionales de gobernanza de datos. A medida que las empresas aceleran la migración a la nube y adoptan plataformas de seguridad unificadas, la competencia se intensifica en torno a ofrecer soluciones de filtrado ligeras, de alto rendimiento y perfectamente integradas que soporten diversos puntos finales y entornos de tráfico de alto volumen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, la empresa introdujo nuevas subcategorías impulsadas por IA en su solución de Filtrado Avanzado de URL, ofreciendo un control granular mejorado y visibilidad.

- En enero de 2025, Barracuda presentó mejoras en su suite de Protección de Correo Electrónico (no estrictamente Filtrado de Contenido Web pero relevante para la seguridad web/correo electrónico), enfocándose en una implementación flexible y prevención proactiva de toma de control de cuentas.

- En octubre de 2024, DrayTek emitió actualizaciones de seguridad para abordar 14 vulnerabilidades (incluyendo una falla de ejecución remota de código CVSS 10.0) que afectan a más de 700,000 routers expuestos, asegurando que los módulos de interfaz web y filtrado de contenido estén parcheados.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Implementación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará cada vez más hacia plataformas de filtrado nativas de la nube a medida que las empresas expandan entornos de trabajo híbridos y remotos.

- La detección de amenazas impulsada por IA y aprendizaje automático se convertirá en estándar, permitiendo una identificación más rápida de dominios maliciosos emergentes.

- La inspección de tráfico cifrado ganará prioridad a medida que los atacantes oculten cada vez más cargas útiles dentro del tráfico SSL/TLS.

- La adopción de marcos SASE y de confianza cero acelerará la integración del filtrado web en arquitecturas de seguridad unificadas.

- La protección a nivel de DNS se expandirá a medida que las organizaciones prioricen el filtrado ligero y escalable en puntos finales distribuidos.

- Las empresas demandarán mayores controles de privacidad para equilibrar la inspección profunda con el cumplimiento normativo.

- Los sectores de educación, salud y gobierno aumentarán su implementación para abordar los crecientes requisitos de seguridad digital.

- Los análisis avanzados de comportamiento mejorarán el filtrado contextual y reducirán los falsos positivos en redes complejas.

- Los proveedores se centrarán en el filtrado de alto rendimiento que minimiza la latencia mientras gestionan tráfico de alto volumen.

- Las asociaciones entre proveedores de ciberseguridad y proveedores de servicios en la nube fortalecerán los ecosistemas de filtrado de contenido en múltiples capas.